I contratti perpetui crypto sono in fiamme, perché le opzioni non riescono a tenere il passo?

Scritto da Sumanth Neppalli e Joel John

Compilatore: Rufy, Notizie di previsione

Ricordate Sam Bankman-Fried? Lavorò a Jane Street e in seguito divenne noto per i suoi esperimenti di "altruismo efficace" e appropriazione indebita. Nell'ultimo mese, Jane Street ha fatto notizia per due cose:

Uno è sospettato di aver aiutato il colpo di Stato (presumibilmente); Il secondo è quello di condurre un esperimento di arbitraggio nel mercato indiano delle opzioni (di nuovo, presumibilmente, non posso permettermi di assumere un avvocato che possa batterli in tribunale).

Alcuni di questi accordi erano così grandi che il governo indiano decise di vietare del tutto a Jane Street di fare affari nel paese e sequestrò i loro fondi. Matt Levine offre una brillante panoramica di questo nella sua rubrica su Bloomberg e, per farla breve, ecco come funziona questo "arbitraggio":

-

Vendita di un'opzione put in un mercato liquido (ad esempio, di dimensioni pari a 100 milioni di dollari);

-

Vai costantemente long sull'asset sottostante in un mercato liquido (ad esempio, $ 10 milioni al giorno).

In un mercato come l'India, le opzioni sono spesso negoziate più volte tanto quanto l'azione sottostante. Questa è una caratteristica del mercato, non una scappatoia. Anche se l'attività sottostante è insufficiente, il mercato può sempre trovare liquidità. Ad esempio, il volume totale degli ETF sull'oro supera di gran lunga le riserve auree effettive; Un altro esempio è il picco del 2022 del prezzo delle azioni di GameStop, in parte perché le sue posizioni corte hanno superato il numero di azioni in circolazione. Torniamo al caso di Jane Street.

Quando si "acquista" un'opzione put, si scommette che il prezzo scenderà, o meglio, si sta acquistando il diritto di vendere l'asset al prezzo concordato (cioè il prezzo di esercizio). L'acquisto di un'opzione call è l'opposto: si acquista il diritto di acquistare un asset a un prezzo prestabilito. Permettetemi di usare il prossimo token PUMP come esempio.

Supponendo che sto scommettendo che la valutazione completamente diluita (FDV) del token PUMP sarà inferiore a $ 4 miliardi al lancio (probabilmente per antipatia verso il VC e il mercato dei meme), comprerei una put. Quelli che mi hanno venduto le opzioni erano probabilmente VC con allocazioni di token PUMP che pensavano che il prezzo sarebbe stato più alto quando sarebbero stati pubblicati.

La società di venture capital che vende l'opzione put riceve un premio. Diciamo che pago un premio di $ 0,10, se il prezzo di quotazione del token è di $ 3,10 e il mio prezzo di esercizio è di $ 4, allora realizzerei un profitto di $ 0,90 esercitando l'opzione put e un profitto effettivo di $ 0,80 dopo aver dedotto il premio. I venture capitalist, d'altra parte, sono stati costretti a vendere i loro token a un prezzo inferiore alle attese (3,10$), il che equivale a una perdita di 0,90$ sulla differenza di prezzo.

Perché dovrei farlo? Perché la leva finanziaria è estremamente alta: se metto 0,1 dollari, posso vendere allo scoperto 4 dollari di un asset. Perché puoi ottenere una leva così alta? Perché la persona che vende l'opzione (VC) non pensa che il prezzo scenderà sotto i $ 4. A peggiorare le cose, i VC (e le loro reti) possono acquistare PUMP a $ 4, assicurandosi che il prezzo rimanga a $ 4,5 quando viene esercitato. Questo è esattamente ciò di cui il governo indiano ha accusato Jane Street.

Fonte: Bloomberg

Nel caso di Jane Street, però, non stavano scambiando token PUMP. Stanno negoziando azioni indiane, in particolare l'indice NIFTY Bank. A causa dell'elevata leva finanziaria offerta in questo mercato, gli investitori al dettaglio spesso negoziano opzioni. Tutto quello che devono fare è fare questo: acquistare alcune delle azioni sottostanti relativamente illiquide che compongono l'indice.

Quindi, quando l'acquisto spot spinge verso l'alto il prezzo dell'indice, vendi l'opzione call dell'indice a un premio più alto; Acquistare contemporaneamente un'opzione put su un indice; Infine, vendi il titolo per far scendere l'indice. I profitti provengono dai premi call e dai guadagni put, e ci possono essere piccole perdite nel trading spot, ma i guadagni put sono solitamente più che sufficienti per coprire queste perdite.

Il grafico sopra illustra come funziona questa operazione: la linea rossa è il prezzo di trading dell'indice e la linea blu è il prezzo di trading delle opzioni. In effetti, vendono opzioni (abbassano i prezzi, raccolgono i premi) e acquistano l'asset sottostante (fanno salire i prezzi, senza pagare per le opzioni) – tutto arbitraggio.

Cosa c'entra questo con l'argomento di oggi?

Non importa. Volevo solo spiegare i concetti di put, call e strike alle persone che sono nuove a questi termini.

In questo numero, Sumanth ed io esploriamo una semplice domanda: perché il mercato delle opzioni crypto non è esploso? Con Hyperliquid in testa alla narrazione, i contratti perpetui on-chain sono di nuovo caldi e i contratti perpetui azionari stanno per essere pubblicati, ma per quanto riguarda le opzioni? Come per la maggior parte delle cose, iniziamo con il contesto storico, poi analizziamo i dettagli di come funzionano questi mercati e infine guardiamo al futuro. La nostra ipotesi è che se i contratti perpetui mantengono la loro posizione, il mercato delle opzioni si evolverà con esso.

La domanda è: quali team stanno sviluppando prodotti di opzioni? Quali meccaniche impiegheranno per evitare di ripetere gli errori dell'estate DeFi 2021?

Non abbiamo ancora una risposta definitiva, ma possiamo fornire qualche indizio.

Enigmi del contratto perpetuo

Ricordate quella pandemia? Era un "bel momento" quando ci sedevamo a casa, speculando su quanto sarebbe durato questo esperimento di distanziamento sociale di massa. È stato anche in quel periodo che abbiamo visto i limiti del mercato dei contratti perpetui. Come molte materie prime, esiste un mercato dei futures per il petrolio, dove i trader possono scommettere sul suo prezzo. Ma come tutte le materie prime, il petrolio ha valore solo quando è richiesto. Le restrizioni indotte dalla pandemia hanno portato a un forte calo della domanda di petrolio e prodotti correlati.

Quando si acquistano futures con consegna fisica (regolamento non in contanti), si acquisisce il diritto di ricevere l'attività sottostante a un prezzo concordato in futuro. Quindi, se sono long sul petrolio, "riceverò" il petrolio alla scadenza del contratto. La maggior parte dei trader in realtà non detiene la merce, ma la vende a fabbriche o controparti che hanno la capacità logistica (ad esempio, autocisterne).

Ma nel 2020 le cose sono sfuggite di mano. Nessuno vuole così tanto petrolio e i trader che acquistano contratti futures devono prenderne in custodia. Immaginate: sono un analista di 27 anni in una banca d'investimento, ma riceverò 1 milione di galloni di petrolio; Un responsabile della conformità a 40 anni mi lascerebbe sicuramente vendere tutto per primo. Ed è esattamente quello che è successo.

Nel 2020, a un certo punto, i prezzi del petrolio sono scesi in territorio negativo. Questo illustra vividamente i limiti dei futuri fisici: devi ricevere i beni, e c'è un costo per riceverli. Se sono solo un trader che scommette sul prezzo del petrolio, del pollo o dei chicchi di caffè, perché dovrei voler ricevere un oggetto fisico? Come posso spedire merci dall'origine al porto di Dubai? È proprio questa la differenza strutturale tra i futures crypto e i futures tradizionali.

Nel mondo delle criptovalute, non c'è quasi nessun costo per ricevere l'asset sottostante: basta andare al portafoglio.

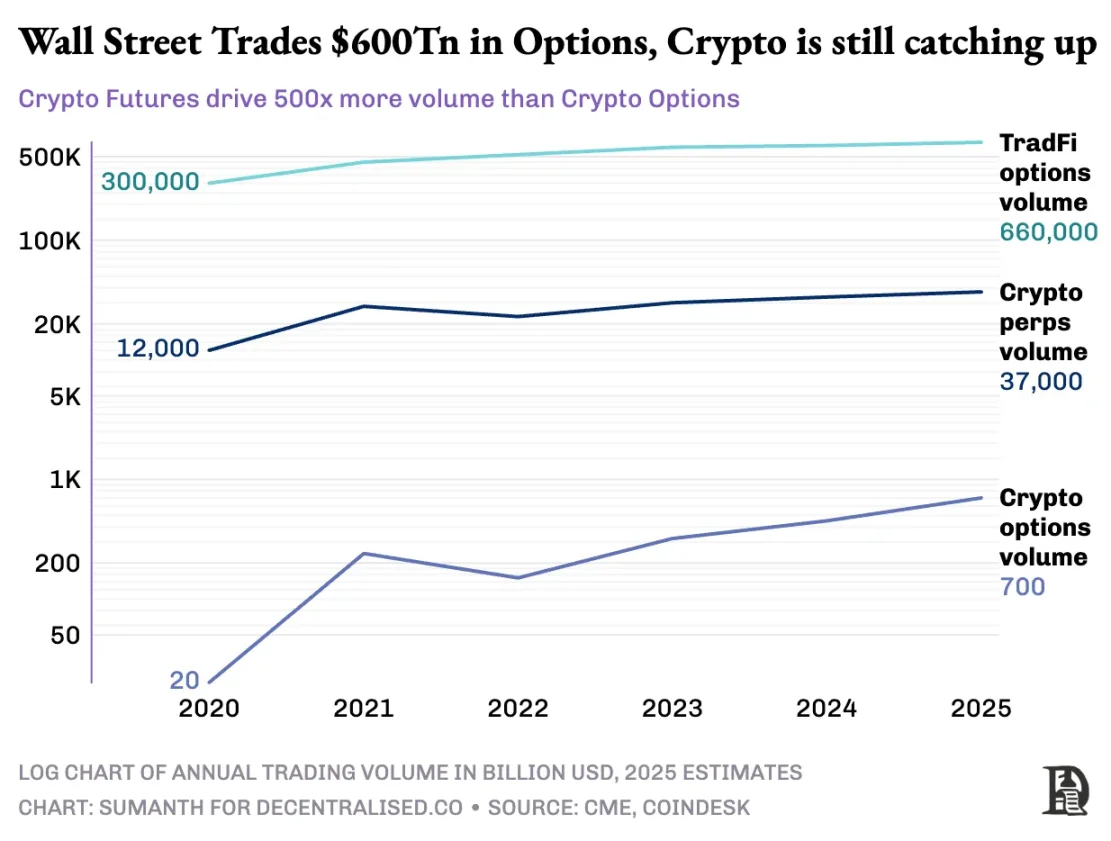

Tuttavia, il mercato delle opzioni crypto non è mai veramente esploso. Nel 2020, il mercato delle opzioni negli Stati Uniti ha scambiato circa 7 miliardi di contratti; Oggi, quel numero è vicino ai 12 miliardi di copie, con un valore nominale di circa 45 trilioni di dollari. Il mercato delle opzioni negli Stati Uniti è circa 7 volte più grande del mercato dei futures, con quasi la metà di queste operazioni provenienti da investitori al dettaglio che sono interessati alle opzioni a breve termine che scadono lo stesso giorno o durante il fine settimana. Il modello di business di Robinhood si basa su questo: fornire un accesso rapido, conveniente e gratuito al trading di opzioni e monetizzare attraverso un modello di "flusso pay-for-order" (pagato da market maker come Citadel).

Ma la situazione con i derivati crypto è molto diversa: i contratti perpetui vengono scambiati a circa 2 trilioni di dollari al mese, che è 20 volte superiore alle opzioni (circa 100 miliardi di dollari al mese). Invece di ereditare il modello esistente della finanza tradizionale, il mercato delle criptovalute ha costruito il proprio ecosistema da zero.

Il contesto normativo determina questa differenza. I mercati tradizionali sono soggetti alla Commodity Futures Trading Commission (CFTC) degli Stati Uniti, che richiede il rollover dei futures, portando attriti operativi; Le normative statunitensi limitano la leva sul margine azionario a circa 2x e vietano anche i "contratti perpetui 20x". Di conseguenza, le opzioni diventano l'unico modo per gli utenti di Robinhood (come gli investitori al dettaglio con un minimo di $ 500) di convertire un movimento dell'1% delle azioni Apple in un guadagno di oltre il 10%.

L'ambiente non regolamentato delle criptovalute crea spazio per l'innovazione. Tutto è iniziato con i Perpetual Futures di BitMEX: come suggerisce il nome, questi futures non hanno una data di "consegna" e sono permanenti. Non è necessario detenere l'asset sottostante, basta scambiarlo più e più volte. Perché i trader utilizzano i contratti perpetui? Due motivi:

-

Rispetto al trading a pronti, i contratti perpetui hanno commissioni di gestione inferiori;

-

I contratti perpetui hanno una leva più elevata.

Alla maggior parte dei trader piace la semplicità dei contratti perpetui. Al contrario, il trading di opzioni richiede la comprensione di più variabili contemporaneamente: selezione del prezzo di esercizio, prezzo dell'asset sottostante, decadimento temporale, volatilità implicita e copertura delta. La maggior parte dei trader di criptovalute passa direttamente dal trading spot ai contratti perpetui, saltando completamente la curva di apprendimento delle opzioni.

Nel 2016, BitMEX ha lanciato i contratti perpetui, che sono diventati immediatamente lo strumento di leva preferito dai trader di criptovalute. Nello stesso anno, un piccolo team olandese ha lanciato Deribit, la prima piattaforma di trading focalizzata sulle opzioni crypto. All'epoca, Bitcoin veniva scambiato al di sotto dei 1.000$ e la maggior parte dei trader pensava che le opzioni fossero troppo complicate per essere necessarie. Dodici mesi dopo, il vento ha cambiato direzione: Bitcoin è salito a 20.000$ e i miner con enormi scorte hanno iniziato ad acquistare opzioni put per assicurarsi i profitti. Nel 2019, le opzioni su Ethereum sono state attivate; A gennaio 2020, l'open interest delle opzioni ha superato per la prima volta 1 miliardo di dollari.

Oggi, Deribit gestisce oltre l'85% del volume di trading di opzioni crittografiche, il che dimostra che il mercato è ancora molto concentrato. Quando le istituzioni hanno bisogno di una transazione di grandi dimensioni, non optano per un order book, ma contattano invece l'ufficio informazioni o comunicano su Telegram, per poi effettuare il regolamento tramite l'interfaccia di Deribit. Un quarto del volume di trading di Deribit proviene da questo canale privato, evidenziando il predominio delle istituzioni in questo mercato apparentemente dominato dalla vendita al dettaglio.

Deribit è unico in quanto consente lo staking cross-market. Ad esempio, si opta per i futures long (100.000$ in Bitcoin) e si acquistano 95.000$ in opzioni put. Se il prezzo di Bitcoin scende, i futures long perderanno denaro, ma l'aumento del valore dell'opzione put eviterà la liquidazione. Naturalmente, ci sono molte variabili qui, come il tempo di scadenza delle opzioni o la leva dei futures, ma la funzione di collateralizzazione cross-market di Deribit è una delle ragioni principali del suo dominio.

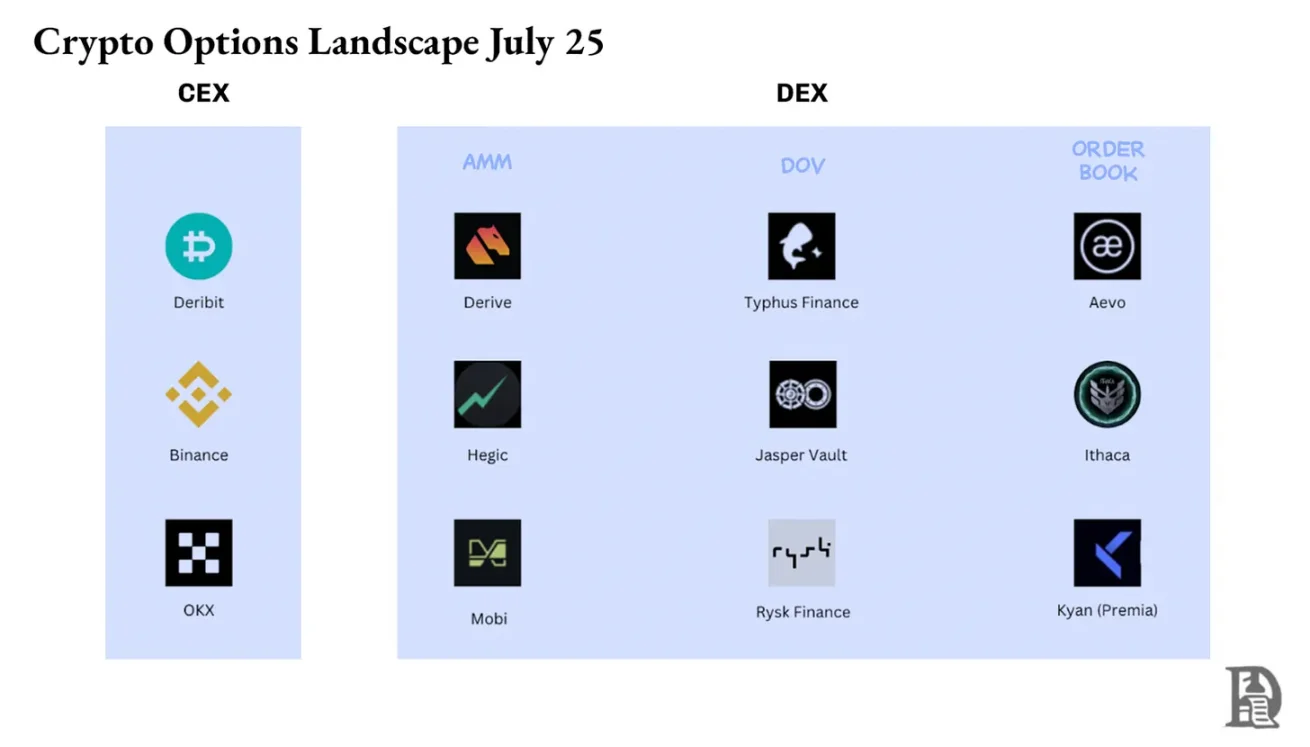

In teoria, le opzioni on-chain lo rendono facile da ottenere: gli smart contract possono tracciare i prezzi di esercizio e le date di scadenza, depositare garanzie e regolare i rendimenti senza intermediari. Tuttavia, dopo cinque anni di sperimentazione, il volume totale degli scambi di opzioni decentralizzati è ancora inferiore all'1% del mercato delle opzioni, mentre gli scambi decentralizzati con contratto perpetuo rappresentano circa il 10% del volume di trading dei futures.

Per capire perché, dobbiamo rivedere le tre fasi delle opzioni on-chain.

Opzioni dell'età della pietra

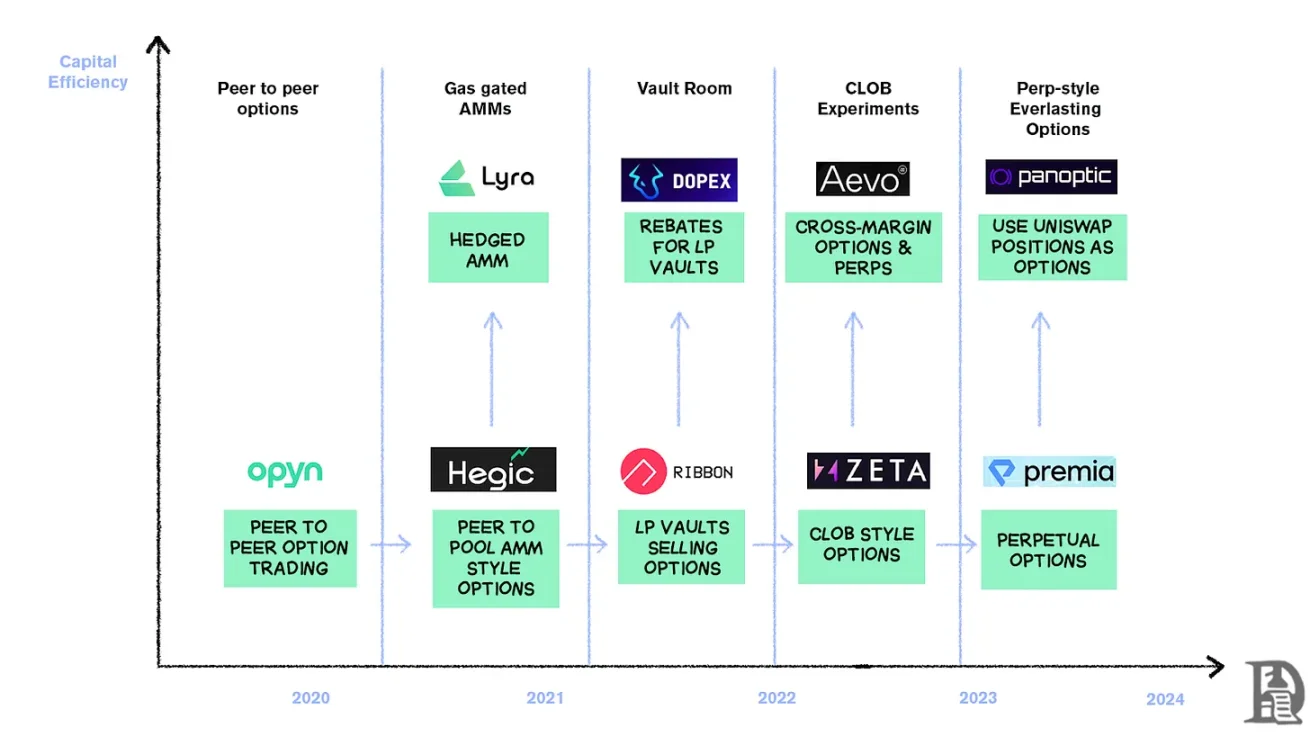

A marzo 2020, Opyn ha democratizzato l'emissione di opzioni: bloccando ETH come garanzia, scegliendo il prezzo di esercizio e la data di scadenza, e lo smart contract ha coniato token ERC20 che rappresentano i diritti. Questi token possono essere scambiati su qualsiasi piattaforma che supporti ERC20: Uniswap, SushiSwap o anche trasferimenti diretti di portafoglio.

Ogni opzione è un token negoziabile separato: l'opzione call di luglio da $ 1000 è un token e l'opzione call da $ 1200 è un altro, il che si traduce in un'esperienza utente frammentata ma il mercato funziona. Alla scadenza, il titolare dell'opzione "in-the-money" può esercitare l'opzione per un profitto e il contratto restituisce la garanzia rimanente al venditore. A peggiorare le cose, il venditore deve bloccare l'intero valore nozionale: se vendi un'opzione call da 10 ETH, devi congelare 10 ETH fino alla scadenza per guadagnare un premio di 0,5 ETH.

Questo sistema ha funzionato bene fino all'arrivo della DeFi Summer. Quando le commissioni del gas salgono a $ 50- $ 200 per transazione, il costo di emissione di un'opzione spesso supera il premio stesso e l'intero modello crolla quasi da un giorno all'altro.

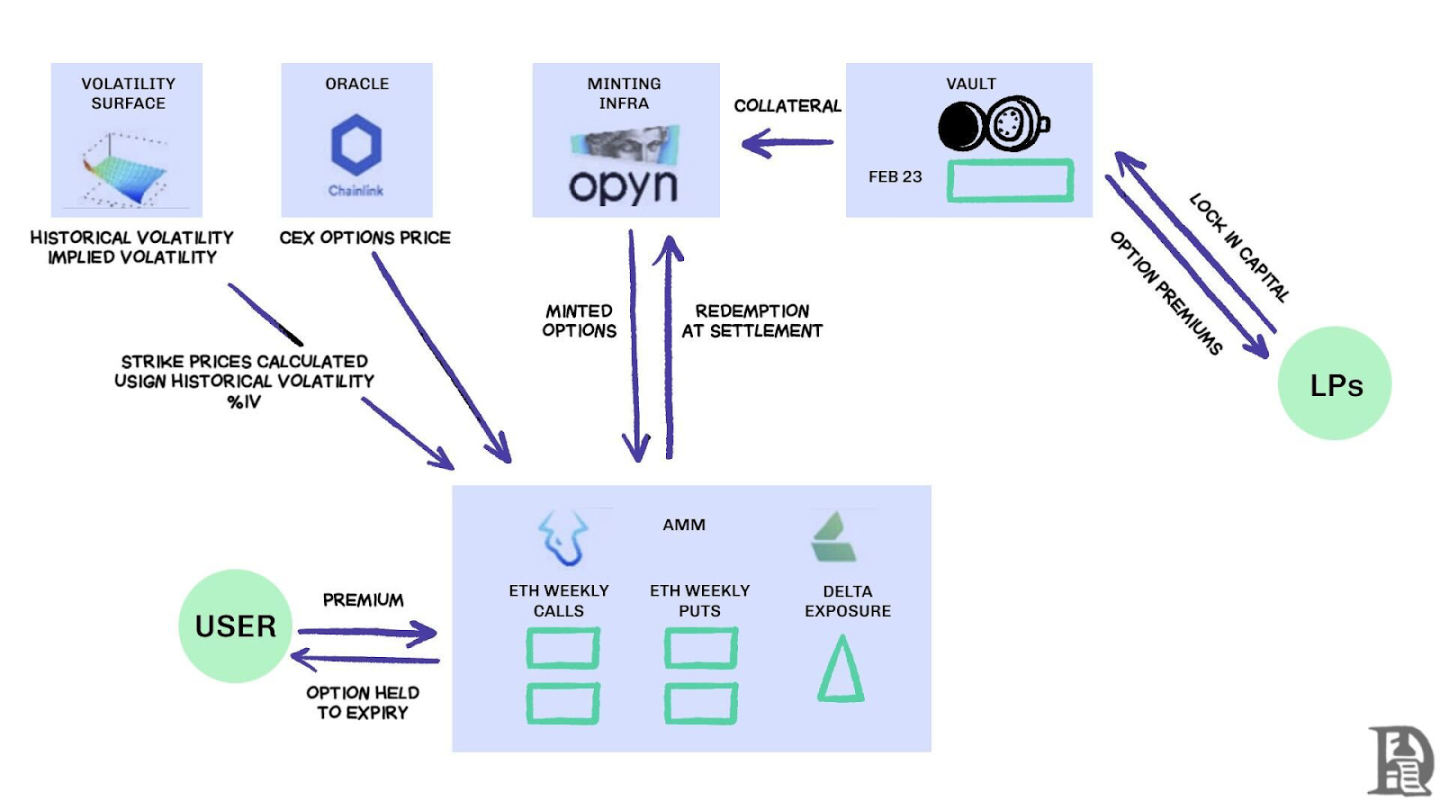

Gli sviluppatori si stanno rivolgendo a un modello di pool di liquidità in stile Uniswap. Hegic ha guidato questo cambiamento, consentendo a chiunque, dagli investitori retail alle whale, di depositare ETH nei caveau pubblici. I fornitori di liquidità (LP) raggruppano le garanzie in un pool e gli smart contract quotano opzioni per l'acquisto e la vendita. L'interfaccia di Hegic consente agli utenti di selezionare il prezzo di esercizio e la data di scadenza.

Se un trader vuole acquistare un'opzione call da 1 ETH per la prossima settimana, il market maker automatizzato (AMM) la valuterà con un modello di Black-Scholes, prendendo i dati sulla volatilità di ETH da un oracolo esterno. Dopo che il trader ha fatto clic su "Acquista", il contratto dedicherà 1 ETH dal pool come garanzia, conierà un NFT che registra il prezzo di esercizio e la data di scadenza e lo invierà direttamente al portafoglio dell'acquirente. Gli acquirenti possono rivendere gli NFT su OpenSea in qualsiasi momento o attendere che scadano.

Per gli utenti è quasi una magia: una transazione viene completata senza una controparte e le royalties vanno agli LP (meno la commissione del protocollo). Ai trader piace l'esperienza con un clic, mentre ai LP piacciono i profitti; Il vault può emettere opzioni con più date di strike/scadenza contemporaneamente senza la necessità di una gestione attiva.

Questa magia è durata fino a settembre 2020. Ethereum ha subito un violento crollo e le semplici regole di prezzo di Hegic hanno causato la vendita di opzioni put troppo a buon mercato. I detentori di opzioni put hanno esercitato, costringendo il vault a pagare molto più ETH del previsto. In una sola settimana, un anno di rendimenti dei premi è stato spazzato via e i LP hanno imparato a proprie spese: l'emissione di opzioni in un mercato calmo può sembrare facile, ma senza un'adeguata gestione del rischio, una tempesta può spazzare via tutto.

Gli AMM devono bloccare il collaterale per sottoscrivere le opzioni

Lyra (ora Derive) cerca di risolvere questo problema combinando pool di liquidità e gestione automatizzata del rischio: dopo ogni operazione, Lyra calcola l'esposizione delta netta del pool (la somma di tutte le opzioni delta strike e expire). Se il vault ha un'esposizione corta netta di 40 ETH, significa che per ogni aumento di $ 1 del prezzo di ETH, il vault perde $ 40. Lyra aprirà una posizione long di 40 ETH sul contratto perpetuo Synthetix per coprire il rischio direzionale.

Gli AMM utilizzano il modello di Black-Scholes per la determinazione dei prezzi, affidando il costoso calcolo on-chain agli oracoli off-chain per controllare le commissioni del gas. Questa copertura delta dimezza le perdite rispetto alle strategie senza copertura. Nonostante il suo design intelligente, il sistema si basa sulla liquidità di Synthetix.

Quando il crollo di Terra Luna ha scatenato il panico e i trader si sono ritirati dalla staking pool di Synthetix, la liquidità si è prosciugata causando un'impennata dei costi di copertura di Lyra e un notevole ampliamento degli spread. Una copertura complessa richiede profonde fonti di liquidità e fino ad oggi la DeFi ha faticato a fornirla in modo affidabile.

Cerca l'esca

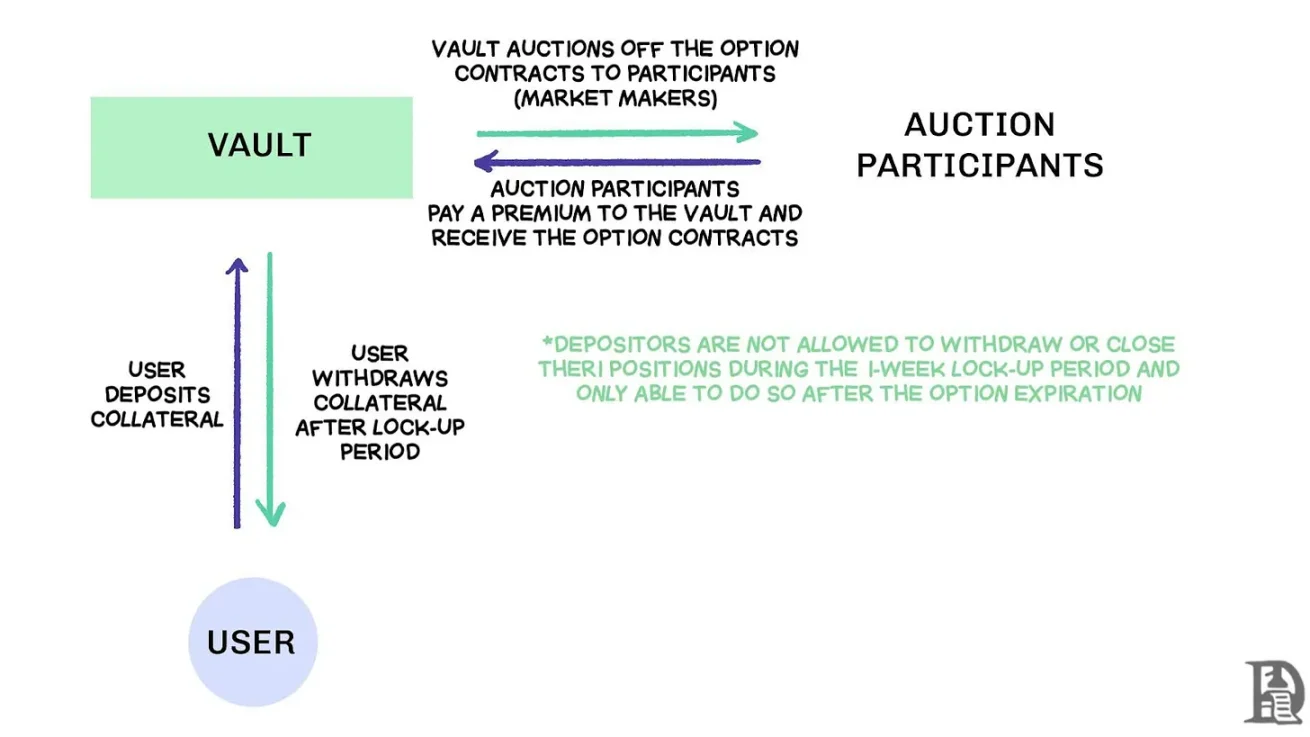

Flusso di ordini di vendita di Option Vault decentralizzati (DOV) tramite asta, fonte: Treehouse Research

All'inizio del 2021 sono emersi i vault decentralizzati per le opzioni (DOV). Ribbon Finance ha aperto la strada a questo modello con una strategia semplice: gli utenti depositano ETH in un caveau e vendono opzioni call coperte attraverso un'asta off-chain ogni venerdì. Il market maker fa un'offerta sul flusso di ordini e il premio viene restituito al depositante come reddito. Ogni giovedì, dopo che le opzioni sono state regolate e la garanzia è stata sbloccata, l'intero processo viene ripristinato.

Durante il mercato rialzista del 2021, la volatilità implicita (IV) è rimasta superiore al 90% e i premi settimanali si sono tradotti in rendimenti annualizzati (APY) sbalorditivi. Le aste settimanali continuano a generare rendimenti significativi e i depositanti godono di rendimenti di ETH apparentemente privi di rischio. Ma quando il mercato ha raggiunto il picco a novembre e ETH ha iniziato a scendere, il vault ha iniziato a registrare rendimenti negativi e il reddito da royalty non è stato sufficiente a coprire il calo di ETH.

I rivali Dopex e ThetaNuts hanno replicato questo modello e hanno aggiunto token di sconto per attutire l'impatto dei periodi di perdita, ma non sono ancora riusciti ad affrontare le vulnerabilità principali per affrontare l'ampia volatilità. In entrambi i modelli AMM e DOV, i fondi sono bloccati fino alla scadenza. Gli utenti che depositano ETH per guadagnare un premio rimarranno bloccati quando ETH scende e non saranno in grado di chiudere le loro posizioni quando necessario.

Ordina

Il team dell'ecosistema Solana ha adottato un approccio molto diverso, adottando un approccio molto diverso, imparando la lezione delle limitazioni degli AMM nei precedenti accordi di opzione. Hanno cercato di replicare il modello Central Limit Order Book (CLOB) di Deribit on-chain, con un sofisticato motore di corrispondenza degli ordini per un regolamento quasi istantaneo e l'introduzione di un market maker come controparte sell-side di ciascuna opzione.

I prodotti di prima generazione come PsyOptions cercano di mettere l'order book interamente on-chain, dove ogni quotazione occupa spazio di blocco e i market maker devono bloccare il 100% del collaterale, quindi le quotazioni sono scarse. I prodotti di seconda generazione come Drift e Zeta Markets spostano l'order book off-chain e lo abbinano prima di essere regolati on-chain. Il team Ribbon torna sul campo di battaglia con Aevo, mettendo l'order book e il motore di abbinamento sul performante Optimism Layer 2.

Inoltre, questi prodotti supportano contratti perpetui e opzioni sulla stessa piattaforma e sono dotati di un sistema di margine di portafoglio che calcola l'esposizione netta dei market maker. Questo è lo stesso fattore di successo di Deribit, che consente ai market maker di riutilizzare il collaterale.

I risultati sono stati contrastanti. Gli spread si restringono in quanto i market maker possono aggiornare frequentemente le quotazioni senza pagare commissioni elevate sul gas. Ma la debolezza del modello CLOB si manifesta durante le ore non di negoziazione: quando i market maker professionali negli Stati Uniti vanno offline, la liquidità evapora e i trader al dettaglio devono affrontare spread enormi e prezzi di esecuzione scadenti. Questa dipendenza dai market maker attivi ha portato a "zone morte" temporanee, cosa che non è mai avvenuta con gli AMM, nonostante i loro difetti. Team come Drift sono passati completamente ai contratti perpetui, abbandonando le opzioni.

Team come Premia esplorano il modello ibrido AMM-CLOB, trovando una via di mezzo tra un order book full-chain che fornisce liquidità 24 ore su 24, 7 giorni su 7 e un market maker che aggiunge profondità. Tuttavia, il valore totale bloccato (TVL) non ha mai superato i 10 milioni di dollari e le transazioni di grandi dimensioni richiedevano ancora l'intervento di un market maker e lo slippage rimaneva elevato.

Perché le opzioni sono in difficoltà

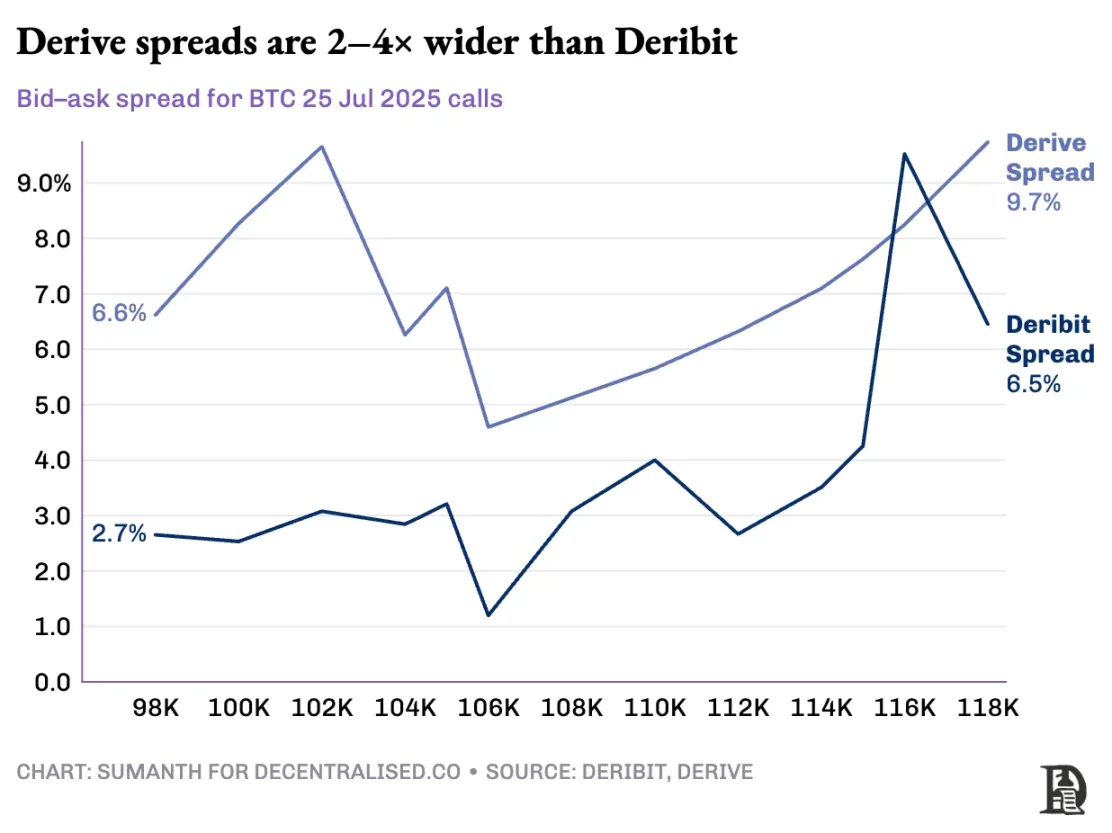

La liquidità delle opzioni fluisce dall'AMM all'order book. Derive ha disattivato l'AMM on-chain, ha ricostruito l'exchange attorno all'order book e lo ha dotato di un motore di rischio cross-margin. Questo aggiornamento ha attirato artisti del calibro di Galaxy e GSR, e la piattaforma ora gestisce circa il 60% del volume di trading di opzioni on-chain, rendendola il più grande exchange di opzioni decentralizzate nella DeFi.

Vlad parla della progettazione del libro degli ordini limite

Quando un market maker vende un'opzione call di BTC da 120.000$ e la copre con BTC spot, il sistema identifica queste posizioni di compensazione e calcola i requisiti di margine in base al rischio netto del portafoglio piuttosto che ai requisiti delle singole posizioni. Il motore valuta continuamente ogni posizione: sottoscrivendo opzioni call da 120.000$ con scadenza a gennaio 2026, shortando il contratto settimanale della prossima settimana, acquistando BTC spot e richiedendo ai trader di registrare un margine in base all'esposizione direzionale netta.

La copertura compensa il rischio, liberando garanzie da ridistribuire nella quotazione successiva.

I protocolli on-chain interrompono questo ciclo quando tokenizzano ogni prezzo di esercizio e data di scadenza nei rispettivi pool di token ERC-20. Le 120.000 opzioni call coniate venerdì prossimo non identificano la copertura del contratto perpetuo di BTC. Sebbene Derive abbia parzialmente risolto questo problema aggiungendo contratti perpetui all'interno della sua stanza di compensazione per consentire il cross-margining, lo spread è comunque molto più alto di quello di Deribit; Lo spread per la stessa posizione è solitamente 2-5 volte superiore.

Nota: Spieghiamolo con il prezzo del mango. Diciamo che vendo a qualcuno il diritto di acquistare un mango per $ 10 e addebitare un premio di $ 1. Questi manghi maturano dopo tre giorni. Finché ho mango (asset spot), posso ricevere un premio ($ 1) e non devo preoccuparmi che il prezzo di mercato dei mango salga.

Non perderei denaro (da qui la copertura) a meno che non ci sia un costo opportunità per l'aumento dei prezzi del mango. Se Sumanth avesse comprato l'opzione (pagandomi 1 dollaro), avrebbe potuto tornare indietro e vendere il mango per 15 dollari, guadagnando 4 dollari dopo aver dedotto il premio. Questi tre giorni sono la data di scadenza dell'opzione. Alla fine dell'accordo, o tengo ancora il mango o ottengo un totale di $ 11 ($ 10 di mango + $ 1 di premio).

Su un exchange centralizzato, la mia fattoria di mango e il mio mercato si trovano nella stessa città e conoscono la sicurezza della mia transazione, quindi posso utilizzare il premio pagato da Sumanth come garanzia per compensare altre spese (come le spese di manodopera). Ma nel mercato on-chain, i due mercati si trovano teoricamente in luoghi diversi e non si fidano l'uno dell'altro. Poiché la maggior parte dei mercati si basa sul credito e sulla fiducia, questo modello è inefficiente dal punto di vista del capitale: avrei potuto perdere denaro semplicemente trasferendo i pagamenti di Sumanth ai vettori.

Deribit beneficia di anni di sviluppo di API, nonché di numerose piattaforme di trading algoritmico con sistemi ottimizzati per le loro piattaforme. Il motore di rischio di Derive è online solo da poco più di un anno e manca dell'ampio portafoglio ordini necessario per coprire efficacemente i mercati spot e dei contratti perpetui. I market maker hanno bisogno di un accesso immediato alla profonda liquidità di più strumenti per gestire il rischio e devono essere in grado di detenere posizioni in opzioni allo stesso tempo e coprirle facilmente con contratti perpetui.

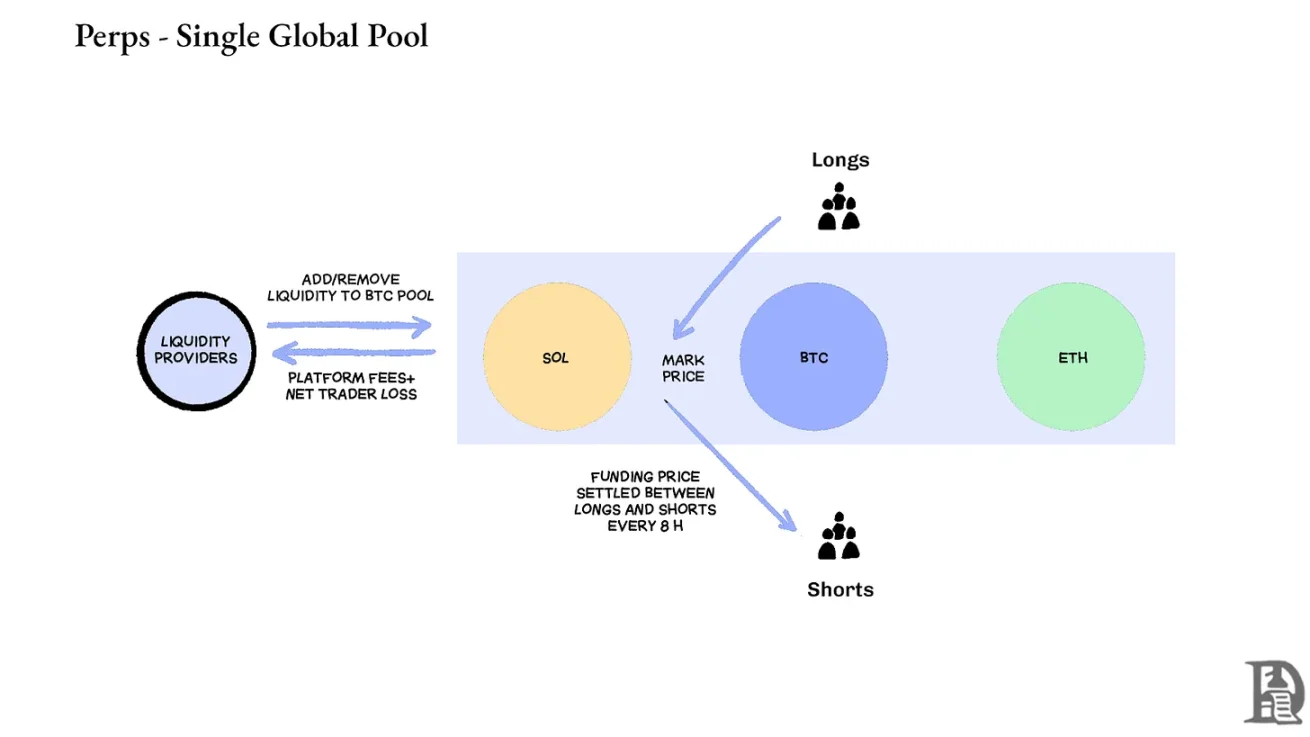

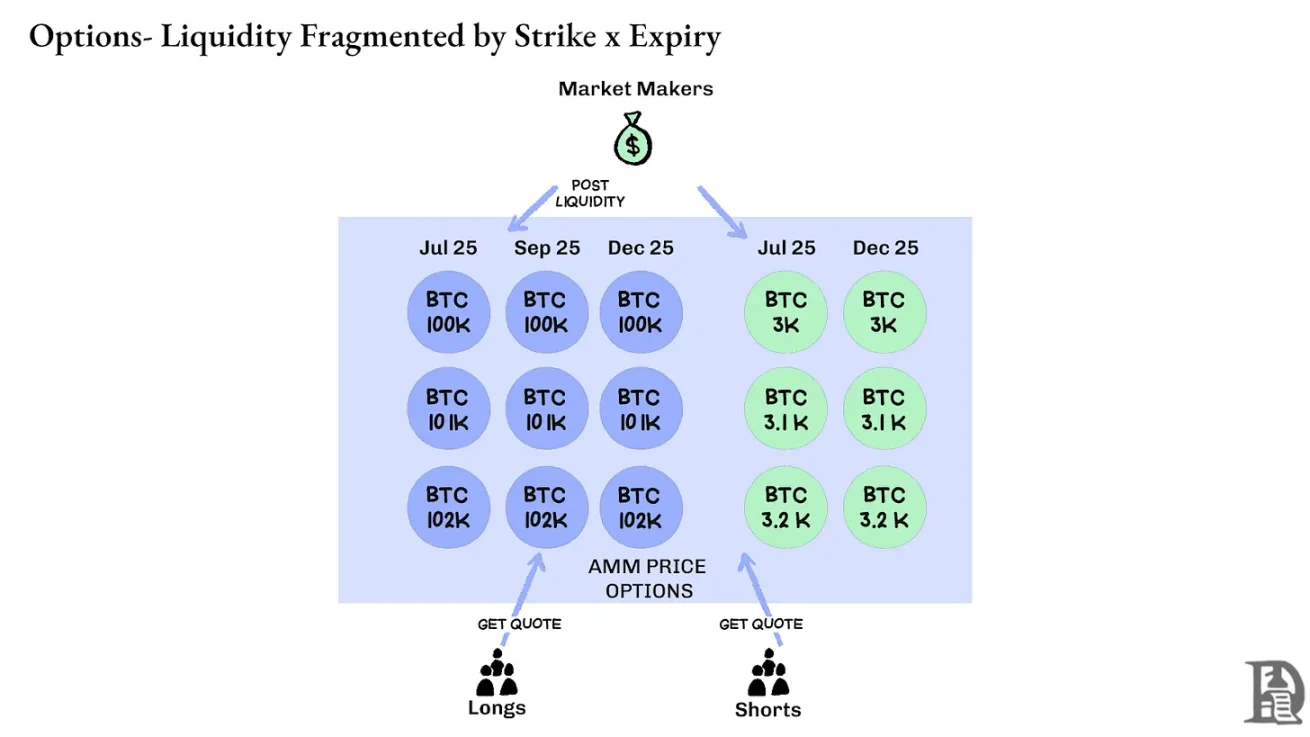

Contratti perpetui: gli exchange decentralizzati risolvono il puzzle della liquidità eliminando completamente la frammentazione. Tutti i contratti perpetui per lo stesso asset sono gli stessi: un pool profondo, un tasso di finanziamento e la liquidità è uniforme indipendentemente dal fatto che il trader scelga una leva 2x o 100x. La leva finanziaria influisce solo sui requisiti di margine e non influisce sulla struttura del mercato.

Questo design ha portato a un successo significativo per piattaforme come Hyperliquid: i loro caveau sono spesso controparti di operazioni al dettaglio, distribuendo commissioni di transazione ai pagatori del tesoro.

Al contrario, le opzioni distribuiscono liquidità su migliaia di "micro-asset": ogni portafoglio strike-expiration forma un mercato separato con caratteristiche uniche che si traducono in una diversificazione che è quasi impossibile da raggiungere alla profondità richiesta dai trader sofisticati. Questo è il motivo principale per cui le opzioni on-chain non sono riuscite a decollare. Tuttavia, data la liquidità che sta aumentando su Hyperliquid, la situazione potrebbe cambiare presto.

Il futuro delle opzioni crypto

Guardando indietro al lancio di tutti i principali accordi di opzione negli ultimi tre anni, emerge un modello chiaro: l'efficienza del capitale determina la sopravvivenza. I protocolli che costringono i trader a bloccare un collaterale separato per ogni posizione, indipendentemente dalla complessità dei loro modelli di prezzo e dalle interfacce fluide, finiscono per perdere liquidità.

I market maker professionisti hanno margini di profitto estremamente sottili e hanno bisogno di ogni centesimo per lavorare in modo efficiente in più posizioni. Se un accordo richiede loro di fornire un collaterale di $ 100.000 per un'opzione call in Bitcoin e $ 100.000 per il contratto perpetuo utilizzato per la copertura, piuttosto che trattare questo collaterale come un rischio di compensazione (forse un margine netto di soli $ 20.000), allora non è redditizio partecipare al mercato. Per dirla semplicemente: nessuno vuole bloccare una grande quantità di denaro e guadagnare solo pochi soldi.

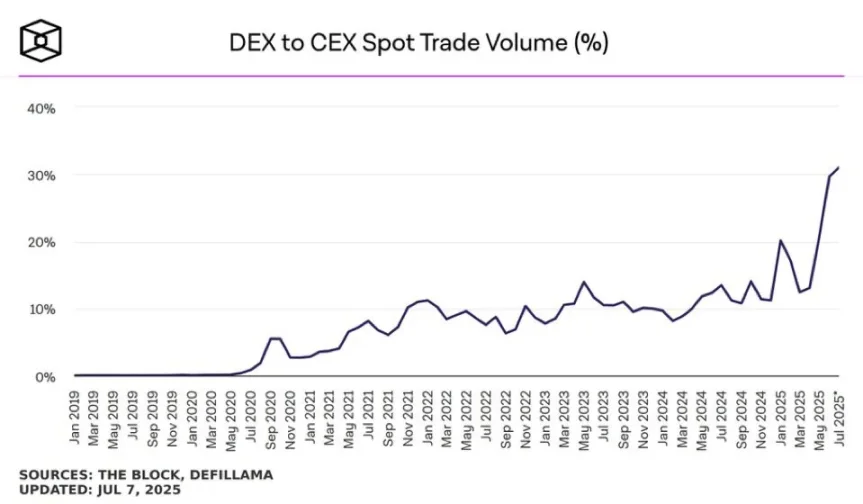

Fonte: TheBlock

Il mercato spot su piattaforme come Uniswap ha spesso un volume di scambi giornalieri di oltre 1 miliardo di dollari con uno slippage minimo; Gli exchange decentralizzati con contratto perpetuo come Hyperliquid elaborano centinaia di milioni di dollari di volume di trading ogni giorno e gli spread possono competere con gli exchange centralizzati. La base di liquidità tanto necessaria per i protocolli di opzioni esiste ora.

Il collo di bottiglia è sempre l'infrastruttura: i "tubi" che i trader professionisti danno per scontati. I market maker hanno bisogno di pool di liquidità profondi, capacità di copertura istantanea, liquidazione immediata in caso di deterioramento delle posizioni e un sistema di margine unificato che tratti l'intero portafoglio come un'unica esposizione.

Abbiamo scritto dell'approccio all'infrastruttura condivisa di Hyperliquid, che crea uno stato a somma positiva che la DeFi promette da molto tempo ma raramente mantiene: ogni nuova applicazione rafforza l'intero ecosistema, piuttosto che competere per la scarsa liquidità.

Riteniamo che le opzioni arriveranno alla fine on-chain attraverso questo approccio "infrastructure-first". Mentre i primi tentativi si concentravano sulla complessità matematica o sulla tokenomics, HyperEVM risolve il problema principale della "pipeline": gestione unificata del collaterale, esecuzione a livello atomico, liquidità profonda e liquidazione istantanea.

Vediamo diverse aree chiave di cambiamento delle dinamiche di mercato:

-

Dopo il crollo di FTX nel 2022, c'erano meno market maker che partecipavano alle nuove primitive e si assumevano dei rischi; Oggi, gli attori istituzionali tradizionali stanno tornando sul mercato delle criptovalute.

-

Esistono reti più collaudate in grado di soddisfare la domanda di un throughput delle transazioni più elevato.

-

Il mercato è più ricettivo alla logica parziale e alla liquidità incompleta sulla catena.

Se le opzioni devono tornare, potrebbero essere necessari tre tipi di talenti: sviluppatori che capiscano come funziona il prodotto, esperti che comprendano gli incentivi dei market maker e persone in grado di confezionare questi strumenti come prodotti adatti alla vendita al dettaglio. Le piattaforme di opzioni on-chain possono consentire ad alcune persone di guadagnare una ricchezza che cambia la vita? Dopotutto, Memecoin lo ha fatto e ha trasformato in realtà il sogno di fare milioni con poche centinaia di dollari. L'elevata volatilità della memecoin lo fa funzionare, ma manca dell'"effetto Lindy" (che diventa più stabile più a lungo esiste).

Al contrario, le opzioni hanno sia l'effetto Lindy che la volatilità, ma sono difficili da capire per la persona media. Crediamo che ci sarà una classe di applicazioni consumer focalizzate a colmare questo divario.

Il mercato odierno delle opzioni crypto è simile a quello che era prima della fondazione del Chicago Mercantile Exchange (CBOE): un mucchio di esperimenti, una mancanza di standardizzazione e speculazione piuttosto che copertura. Ma le cose cambieranno man mano che l'infrastruttura crypto maturerà e diventerà commercialmente operativa. La liquidità di livello istituzionale sarà on-chain attraverso un'infrastruttura affidabile, supportando sistemi cross-margin e meccanismi di copertura componibili.