Eviga kryptokontrakt brinner, varför kan inte alternativen hänga med?

Skriven av Sumanth Neppalli och Joel John

Kompilator: Luffy, Foresight News

Kommer du ihåg Sam Bankman-Fried? Han arbetade på Jane Street och blev senare känd för sina "effektiva altruism"-experiment och förskingring. Under den senaste månaden har Jane Street varit i nyheterna för två saker:

En av dem misstänks för att ha medverkat till statskuppen (enligt egen utsago). Det andra är att genomföra ett arbitragehandelsexperiment på den indiska optionsmarknaden (återigen, påstått, jag har inte råd att anlita en advokat som kan slå dem i domstol).

Några av dessa affärer var så stora att den indiska regeringen bestämde sig för att förbjuda Jane Street från att göra affärer i landet helt och hållet och beslagtog deras tillgångar. Matt Levine ger en lysande översikt över detta i sin Bloomberg-kolumn, och för att göra en lång historia kort, så här fungerar detta "arbitrage":

-

Sälja en säljoption på en likvid marknad (t.ex. 100 miljoner dollar);

-

Gå stadigt långt på den underliggande tillgången på en likvid marknad (t.ex. 10 miljoner dollar per dag).

På en marknad som Indien handlas optioner ofta flera gånger så mycket som den underliggande aktien. Detta är en marknadsfunktion, inte ett kryphål. Även om den underliggande tillgången är otillräcklig kan marknaden alltid hitta likviditet. Till exempel överstiger den totala volymen av guld-ETF:er vida de faktiska guldreserverna; Ett annat exempel är 2022 års ökning av GameStops aktiekurs, delvis på grund av att dess korta positioner uppvägde antalet utestående aktier. Tillbaka till fallet med Jane Street.

När du "köper" en säljoption satsar du på att priset kommer att falla, eller snarare, du köper rätten att sälja tillgången till det överenskomna priset (dvs. lösenpriset). Att köpa en köpoption är motsatsen: du köper rätten att köpa en tillgång till ett förinställt pris. Låt mig använda den kommande PUMP-token som ett exempel.

Förutsatt att jag satsar på att den fullt utspädda värderingen (FDV) av PUMP-tokenen kommer att vara mindre än 4 miljarder dollar vid lanseringen (förmodligen på grund av antipati mot VC och meme-marknaden), skulle jag köpa en put. De som sålde optionerna till mig var förmodligen riskkapitalister med tilldelningar av PUMP-tokens som trodde att priset skulle bli högre när de gick live.

VC-företaget som säljer säljoptionen får en premie. Låt oss säga att jag betalar en premie på 0,10 USD, om tokennoteringspriset är 3,10 USD och mitt lösenpris är 4 USD, skulle jag göra en vinst på 0,90 USD vid utnyttjande av säljoptionen och en faktisk vinst på 0,80 USD efter avdrag för premien. Riskkapitalister, å andra sidan, tvingades sälja sina tokens till ett lägre pris än väntat (3,10 dollar), vilket motsvarar en förlust på 0,90 dollar på prisskillnaden.

Varför ska jag göra det här? Eftersom hävstångseffekten är extremt hög: om jag lägger in $0,1 kan jag blanka $4 av en tillgång. Varför kan du få en så hög hävstångseffekt? Eftersom personen som säljer optionen (VC) inte tror att priset kommer att sjunka under $4. För att göra saken värre kan riskkapitalister (och deras nätverk) köpa PUMP för $4, vilket säkerställer att priset förblir $4,5 när det utövas. Detta är precis vad den indiska regeringen anklagade Jane Street för att göra.

Källa: Bloomberg

I Jane Streets fall handlade de dock inte med PUMP-tokens. De handlar med indiska aktier, närmare bestämt NIFTY Bank Index. På grund av den höga hävstångseffekten som erbjuds på denna marknad handlar privata investerare ofta med optioner. Allt de behöver göra är att göra detta: köpa några av de relativt illikvida underliggande aktierna som utgör indexet.

Sedan, när spotköpet pressar upp indexpriset, sälj indexköpoptionen till en högre premie; Köp en indexsäljoption på samma gång; Slutligen, sälj aktien för att dra ner indexet. Vinster kommer från samtalspremier och säljvinster, och det kan finnas små förluster i spothandel, men säljvinster är vanligtvis mer än tillräckligt för att täcka dessa förluster.

Diagrammet ovan illustrerar hur denna handel fungerar: den röda linjen är indexets handelspris och den blå linjen är optionshandelns pris. I själva verket säljer de optioner (driver ner priserna, samlar in premier) och köper den underliggande tillgången (driver upp priserna, utan att betala för optioner) – allt arbitrage.

Vad har detta att göra med dagens ämne?

Det spelar ingen roll. Jag ville bara förklara begreppen puts, calls och strikes för folk som är nya för dessa termer.

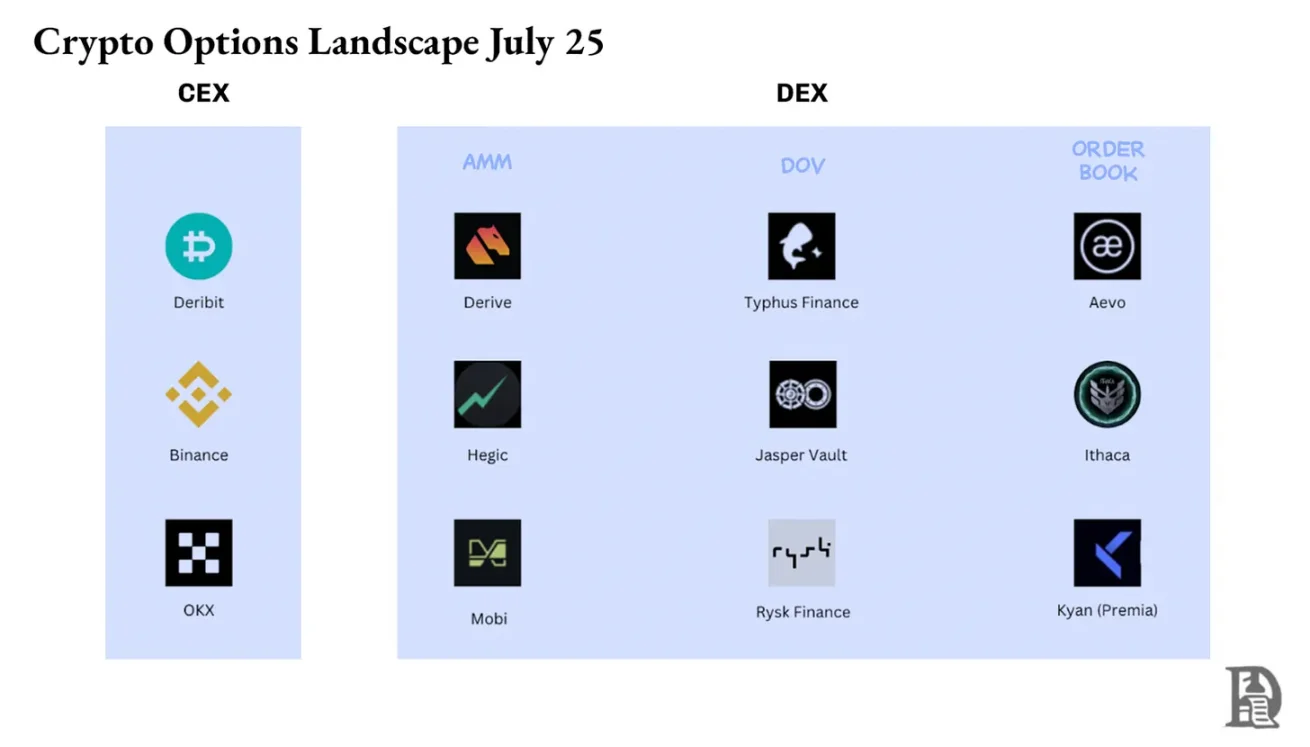

I det här numret utforskar Sumanth och jag en enkel fråga: Varför har inte marknaden för kryptooptioner exploderat? Med Hyperliquid i spetsen är eviga kontrakt på kedjan heta igen, och eviga aktiekontrakt är på väg att gå live, men hur är det med optioner? Som med det mesta börjar vi med den historiska bakgrunden, analyserar sedan detaljerna i hur dessa marknader fungerar och ser slutligen till framtiden. Vårt antagande är att om eviga kontrakt håller sin mark kommer optionsmarknaden att utvecklas med den.

Frågan är: vilka team utvecklar alternativprodukter? Vilken mekanik kommer de att använda för att undvika att upprepa misstagen från DeFi-sommaren 2021?

Vi har inget definitivt svar ännu, men vi kan ge några ledtrådar.

Pussel med eviga kontrakt

Kommer du ihåg den pandemin? Det var en "bra tid" när vi satt hemma och spekulerade i hur länge detta experiment med social distansering skulle pågå. Det var också vid den tiden som vi såg begränsningarna på marknaden för eviga kontrakt. Liksom många råvaror finns det en terminsmarknad för olja, där handlare kan satsa på dess pris. Men som alla råvaror är olja bara värdefull när den är efterfrågad. Pandemirelaterade restriktioner har lett till en kraftig nedgång i efterfrågan på olja och relaterade produkter.

När du köper fysiskt levererade terminer (icke-kontant avveckling) får du rätt att få den underliggande tillgången till ett överenskommet pris i framtiden. Så om jag är lång olja kommer jag att "få" oljan när kontraktet löper ut. De flesta handlare innehar inte varan, utan säljer den till fabriker eller motparter som har den logistiska kapaciteten (t.ex. tankbilar).

Men 2020 gick det överstyr. Ingen vill ha så mycket olja, och handlare som köper terminskontrakt måste ta hand om dem. Föreställ dig: Jag är en 27-årig analytiker på en investeringsbank, men jag kommer att få 1 miljon liter olja; En efterlevnadschef i 40-årsåldern skulle definitivt låta mig sälja allt först. Och det var precis vad som hände.

Under 2020 sjönk oljepriserna vid ett tillfälle till negativt. Detta illustrerar på ett levande sätt begränsningarna med fysiska framtider: du måste ta emot varorna, och det finns en kostnad för att ta emot dem. Om jag bara är en handlare som satsar på priset på olja, kyckling eller kaffebönor, varför skulle jag vilja få en fysisk sak? Hur skickar jag varor från ursprungslandet till Dubais hamn? Detta är just den strukturella skillnaden mellan kryptoterminer och traditionella terminer.

I kryptovalutans värld kostar det nästan inget att ta emot den underliggande tillgången: det är bara att gå till plånboken.

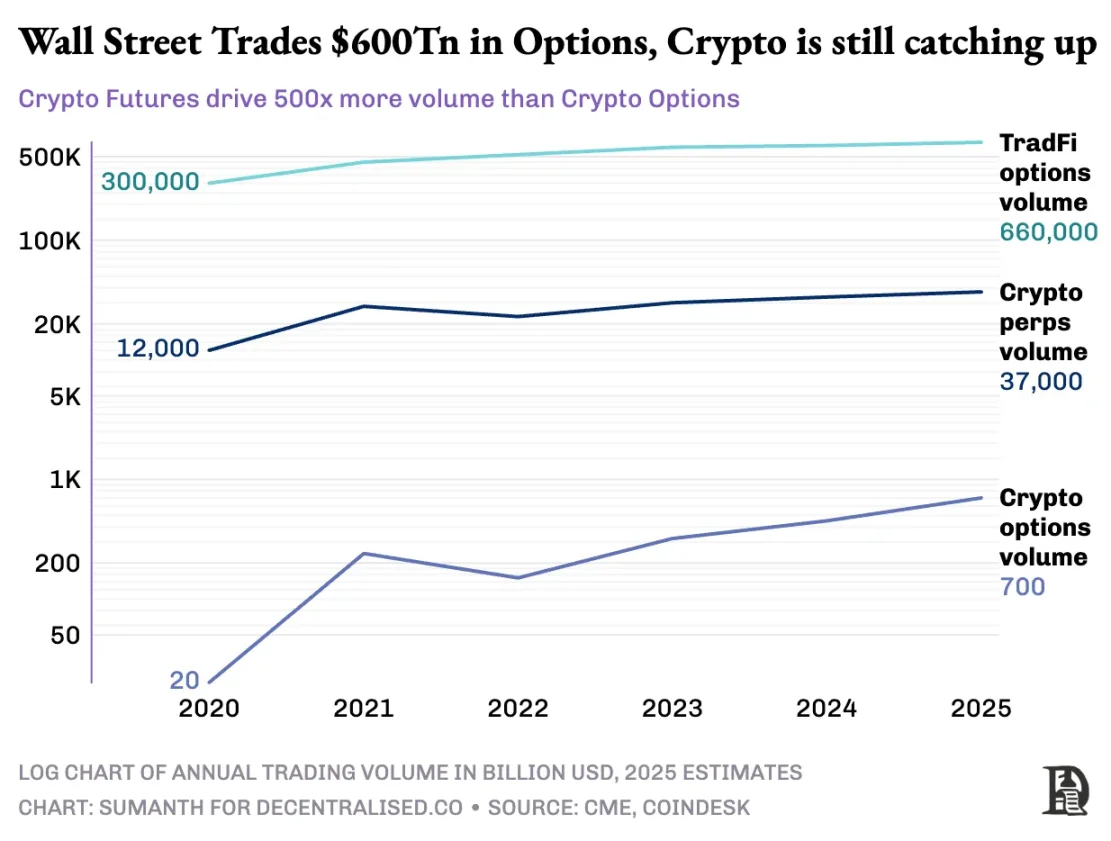

Marknaden för kryptooptioner har dock aldrig riktigt exploderat. År 2020 handlade den amerikanska optionsmarknaden med cirka 7 miljarder kontrakt; Idag är den siffran nära 12 miljarder exemplar, med ett nominellt värde på cirka 45 biljoner dollar. Den amerikanska optionsmarknaden är ungefär 7 gånger så stor som terminsmarknaden, med nästan hälften av dessa affärer från privata investerare som är angelägna om kortsiktiga optioner som löper ut samma dag eller under helgen. Robinhoods affärsmodell bygger på detta: att tillhandahålla snabb, bekväm och fri tillgång till optionshandel och tjäna pengar genom en "pay-for-order flow"-modell (betalas av marknadsgaranter som Citadel).

Men situationen med kryptoderivat är väldigt annorlunda: eviga kontrakt handlas för cirka 2 biljoner dollar per månad, vilket är 20 gånger högre än optioner (cirka 100 miljarder dollar per månad). Istället för att ärva den befintliga modellen för traditionell finansiering har kryptovalutamarknaden byggt sitt eget ekosystem från grunden.

Regelverket formar denna skillnad. Traditionella marknader är föremål för U.S. Commodity Futures Trading Commission (CFTC), som kräver rollovers av terminer, vilket ger operativ friktion; Amerikanska regler begränsar hävstångseffekten på aktiemarginalen till cirka 2x och förbjuder också "20x eviga kontrakt". Som ett resultat blir optioner det enda sättet för Robinhood-användare (t.ex. privata investerare med så lite som 500 dollar) att omvandla en rörelse på 1 % i Apple-aktien till en vinst på mer än 10 %.

Den oreglerade miljön för kryptovalutor skapar utrymme för innovation. Allt började med BitMEX:s Perpetual Futures: Som namnet antyder har dessa terminer inget "leveransdatum" och är permanenta. Du behöver inte inneha den underliggande tillgången, du handlar bara med den om och om igen. Varför använder handlare eviga kontrakt? Två anledningar:

-

Jämfört med spothandel har eviga kontrakt lägre hanteringsavgifter;

-

Eviga kontrakt har högre hävstångseffekt.

De flesta handlare gillar enkelheten med eviga kontrakt. Däremot kräver optionshandel att man förstår flera variabler samtidigt: val av lösenpris, underliggande tillgångspris, tidsförfall, implicit volatilitet och deltasäkring. De flesta kryptohandlare övergår direkt från spothandel till eviga kontrakt och hoppar helt över inlärningskurvan för optioner.

År 2016 lanserade BitMEX eviga kontrakt, som omedelbart blev det föredragna hävstångsverktyget för kryptohandlare. Samma år lanserade ett litet nederländskt team Deribit, den första handelsplattformen med fokus på kryptooptioner. Vid den tiden handlades Bitcoin under 1 000 dollar, och de flesta handlare tyckte att alternativen var för komplicerade för att vara nödvändiga. Tolv månader senare ändrade vinden riktning: Bitcoin steg till 20 000 dollar och gruvarbetare med enorma lager började köpa säljoptioner för att låsa in vinster. Under 2019 gick Ethereum-optioner live; I januari 2020 översteg den öppna räntan för optioner 1 miljard dollar för första gången.

Idag hanterar Deribit mer än 85% av handelsvolymen för kryptooptioner, vilket visar att marknaden fortfarande är mycket koncentrerad. När institutioner behöver en stor transaktion väljer de inte en orderbok, utan kontaktar istället förfrågningsdisken eller kommunicerar på Telegram och gör sedan upp via Deribit-gränssnittet. En fjärdedel av Deribits handelsvolym kommer från denna privata kanal, vilket belyser institutionernas dominans på denna till synes detaljhandelsdominerade marknad.

Deribit är unikt genom att det möjliggör insatser på flera marknader. Till exempel går du långa terminer (100 000 dollar i Bitcoin) och köper 95 000 dollar i säljoptioner. Om priset på Bitcoin faller kommer futures longs att förlora pengar, men ökningen av värdet på säljoptionen kommer att undvika likvidation. Naturligtvis finns det många variabler här, såsom optionens utgångstid eller terminshävstång, men Deribits cross-market collateralization-funktion är en viktig anledning till dess dominans.

Teoretiskt sett gör on-chain-optioner detta enkelt att uppnå: smarta kontrakt kan spåra lösenpriser och utgångsdatum, deponera säkerheter och reglera avkastningar utan mellanhänder. Men efter fem års experimenterande är den totala handelsvolymen för decentraliserade optionsbörser fortfarande mindre än 1 % av optionsmarknaden, medan decentraliserade börser med eviga kontrakt står för cirka 10 % av terminshandelsvolymen.

För att förstå varför måste vi granska de tre stegen av on-chain-alternativ.

Stenålderns alternativ

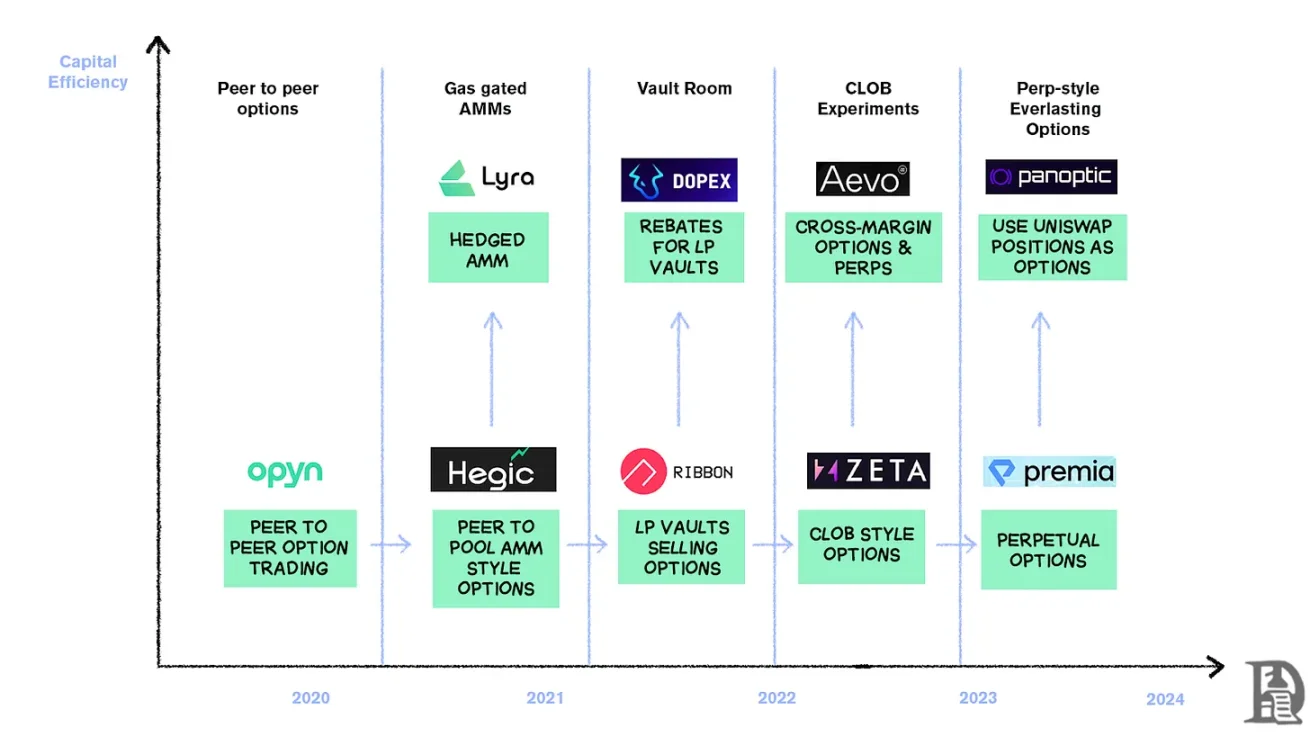

I mars 2020 demokratiserade Opyn utfärdandet av optioner: låste ETH som säkerhet, valde lösenpris och utgångsdatum och de smarta kontrakten präglade ERC20-tokens som representerar rättigheterna. Dessa tokens kan handlas på vilken plattform som helst som stöder ERC20: Uniswap, SushiSwap eller till och med direkta plånboksöverföringar.

Varje option är en separat omsättbar token: köpoptionen på 1000 dollar i juli är en token och köpoptionen på 1200 dollar är en annan, vilket resulterar i en fragmenterad användarupplevelse men marknaden fungerar. Vid utgången kan innehavaren av "in-the-money"-optionen utnyttja optionen med vinst, och kontraktet returnerar den återstående säkerheten till säljaren. För att göra saken värre måste säljaren låsa in hela det nominella värdet: om du säljer en köpoption på 10 ETH måste du frysa 10 ETH tills den löper ut för att tjäna en premie på 0,5 ETH.

Detta system fungerade bra fram till ankomsten av DeFi Summer. När gasavgifterna stiger till $50-$200 per transaktion, överstiger kostnaden för att utfärda en option ofta själva premien, och hela modellen kollapsar nästan över en natt.

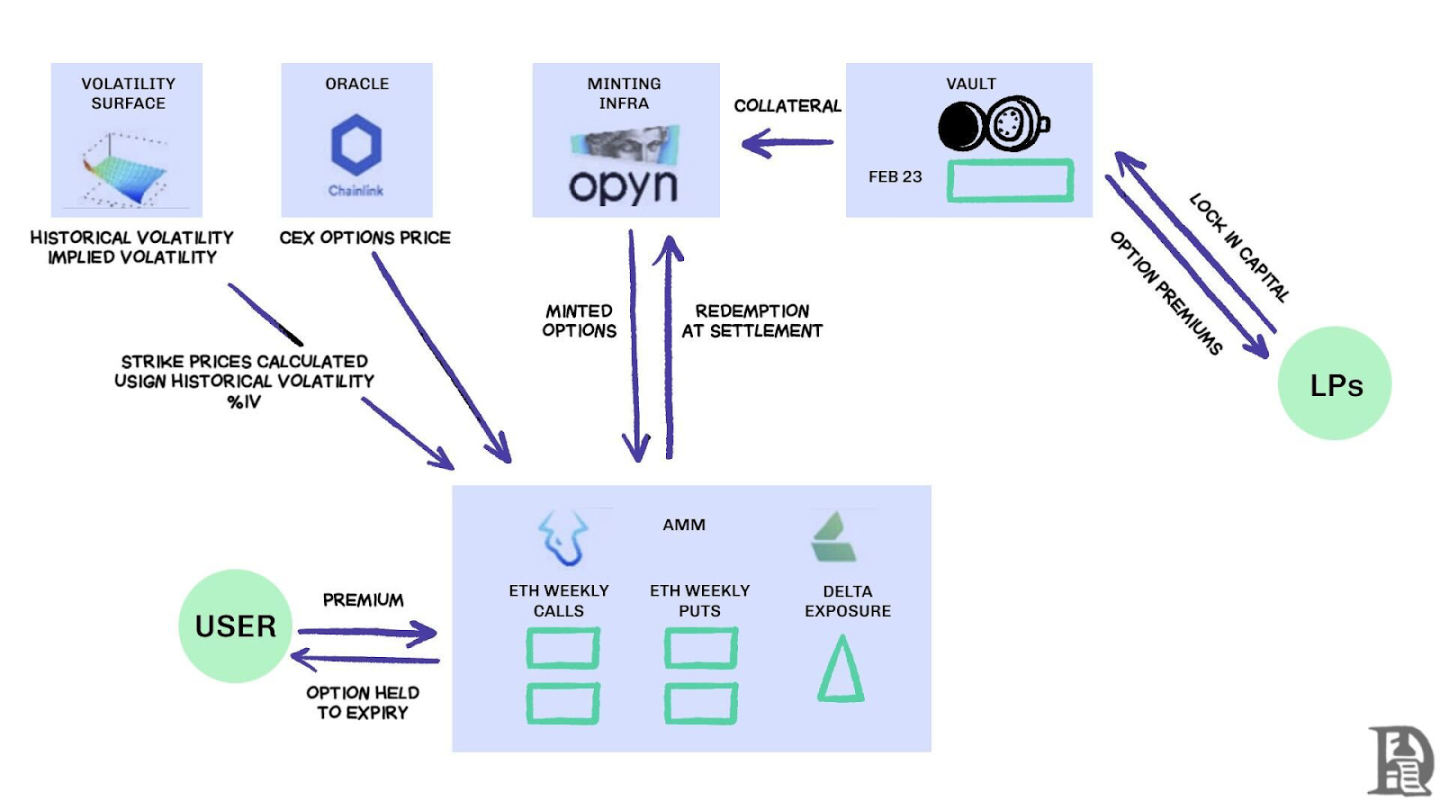

Utvecklare vänder sig till en likviditetspoolmodell i Uniswap-stil. Hegic har gått i spetsen för denna förändring och gör det möjligt för vem som helst, från privata investerare till valar, att sätta in ETH i offentliga valv. Likviditetsleverantörer (LP) samlar säkerheter i en pool och smarta kontrakt erbjuder alternativ för att köpa och sälja. Hegics gränssnitt tillåter användare att välja lösenpris och utgångsdatum.

Om en handlare vill köpa en 1 ETH-köpoption för nästa vecka kommer den automatiserade marknadsgaranten (AMM) att prissätta den med en Black-Scholes-modell och ta ETH-volatilitetsdata från ett externt orakel. Efter att handlaren har klickat på "Köp" kommer kontraktet att avsätta 1 ETH från poolen som säkerhet, prägla en NFT som registrerar lösenpriset och utgångsdatumet och skicka den direkt till köparens plånbok. Köpare kan sälja NFT:er på OpenSea när som helst, eller vänta på att de ska löpa ut.

För användarna är det nästan magiskt: en transaktion slutförs utan motpart och royalties går till LP:erna (minus protokollavgiften). Handlare gillar upplevelsen med ett klick, medan LP:er gillar vinster; Valvet kan utfärda optioner med flera strike-/förfallodatum samtidigt utan behov av aktiv hantering.

Denna magi varade fram till september 2020. Ethereum upplevde en våldsam krasch, och Hegics enkla prissättningsregler gjorde att säljoptioner såldes för billigt. Innehavare av säljoptioner utnyttjas, vilket tvingar valvet att betala mycket mer ETH än väntat. På bara en vecka utplånades ett års premieavkastning, och LP:s lärde sig den hårda vägen: att utfärda optioner på en lugn marknad kan tyckas enkelt, men utan korrekt riskhantering kan en storm utplåna allt.

AMM:er måste låsa in säkerheter för att kunna garantera optioner

Lyra (nu Derive) försöker lösa detta problem genom att kombinera likviditetspooler och automatiserad riskhantering: efter varje handel beräknar Lyra poolens nettodeltaexponering (summan av alla deltaoptioner för lösen- och utgångsdatum). Om valvet har en kort nettoexponering på 40 ETH betyder det att för varje ökning av ETH-priset på 1 dollar förlorar valvet 40 dollar. Lyra kommer att öppna en lång position på 40 ETH på Synthetix eviga kontrakt för att säkra riktningsrisk.

AMM:er använder Black-Scholes-modellen för prissättning och lämnar över dyra beräkningar på kedjan till orakel utanför kedjan för att kontrollera gasavgifterna. Denna deltasäkring halverar valvförlusterna jämfört med osäkrade strategier. Trots sin smarta design förlitar sig systemet på Synthetix likviditet.

När Terra Luna-kraschen utlöste panik och handlare drog sig tillbaka från Synthetix-insatspoolen, torkade likviditeten upp, vilket fick Lyras säkringskostnader att skjuta i höjden och spreadarna ökade avsevärt. Komplex säkring kräver djupa källor till likviditet, och DeFi har kämpat för att tillhandahålla detta på ett tillförlitligt sätt hittills.

Leta efter fnöske

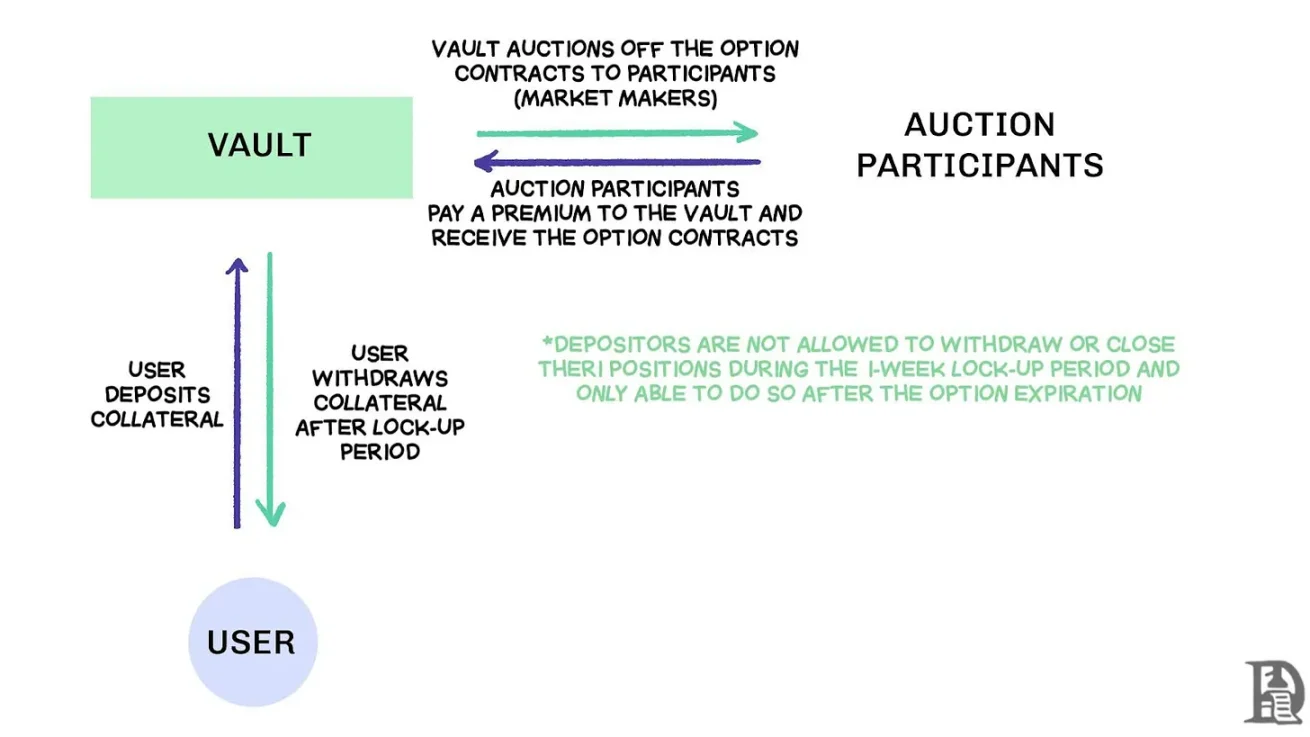

Decentraliserade optionsvalv (DOT) säljer orderflöde via auktion, källa: Treehouse Research

I början av 2021 dök decentraliserade optionsvalv (DOT) upp. Ribbon Finance banade väg för denna modell med en enkel strategi: användare sätter in ETH i ett valv och säljer täckta köpoptioner genom en auktion utanför kedjan varje fredag. Market makern bjuder på orderflödet och premien återförs till insättaren som intäkt. Varje torsdag, efter att optionerna har reglerats och säkerheten har låsts upp, återställs hela processen.

Under tjurmarknaden 2021 låg den implicita volatiliteten (IV) kvar över 90 %, och veckopremierna översattes till häpnadsväckande årliga avkastningar (APY). Veckovisa auktioner fortsätter att generera betydande avkastning, och insättare kan njuta av till synes riskfri ETH-avkastning. Men när marknaden nådde sin topp i november och ETH började falla började valvet uppleva negativ avkastning, och royaltyintäkterna räckte inte till för att täcka nedgången i ETH.

Rivalerna Dopex och ThetaNuts replikerade denna modell och lade till rabatttokens för att dämpa effekterna av förlustperioder, men misslyckades fortfarande med att ta itu med de grundläggande sårbarheterna för att hantera stor volatilitet. I både AMM- och DOV-modellerna är medlen låsta fram till förfallodagen. Användare som sätter in ETH för att tjäna en premie kommer att fastna när ETH faller och kommer inte att kunna stänga sina positioner när det behövs.

Orderbok

Solanas ekosystemteam tog ett helt annat tillvägagångssätt och tog ett helt annat tillvägagångssätt genom att lära sig läxorna om begränsningarna hos AMM i tidigare optionsavtal. De strävade efter att replikera Deribits Central Limit Order Book (CLOB)-modell på kedjan, med en sofistikerad ordermatchningsmotor för nästan omedelbar avveckling och introduktionen av en market maker som motpart på säljsidan till varje option.

Första generationens produkter som PsyOptions försöker lägga orderboken helt på kedjan, där varje offert tar upp blockutrymme och marknadsgaranter måste låsa upp 100 % av säkerheten, så offerter är knappa. Andra generationens produkter som Drift och Zeta Markets flyttar orderboken utanför kedjan och matchar den innan de avvecklas på kedjan. Ribbon-teamet återvänder till slagfältet med Aevo och sätter orderboken och den matchande motorn på den högpresterande Optimism Layer 2.

Dessutom stöder dessa produkter eviga kontrakt och optioner på samma plattform och är utrustade med ett portföljmarginalsystem som beräknar nettoexponeringen för marknadsgaranter. Detta är samma framgångsfaktor som Deribit, vilket gör det möjligt för marknadsgaranter att återanvända säkerheter.

Resultaten var blandade. Spreadarna minskar eftersom marknadsgaranter kan uppdatera offerter ofta utan att betala höga gasavgifter. Men svagheten i CLOB-modellen visar sig under icke-handelstimmar: när professionella marknadsgaranter i USA går offline avdunstar likviditeten och detaljhandlare står inför enorma spreadar och dåliga exekveringspriser. Detta beroende av aktiva marknadsgaranter har lett till tillfälliga "döda zoner", vilket aldrig har varit fallet med AMM:er, trots deras brister. Team som Drift har gått över helt till eviga kontrakt och slopat alternativen.

Team som Premia utforskar hybridmodellen AMM-CLOB och hittar en medelväg mellan en orderbok med hela kedjan som ger likviditet 24/7 och en market maker som ger djup. Det totala låsta värdet (TVL) översteg dock aldrig 10 miljoner dollar, och stora transaktioner krävde fortfarande ingripande av marknadsgaranter, och avvikelsen förblev hög.

Varför alternativen är svåra

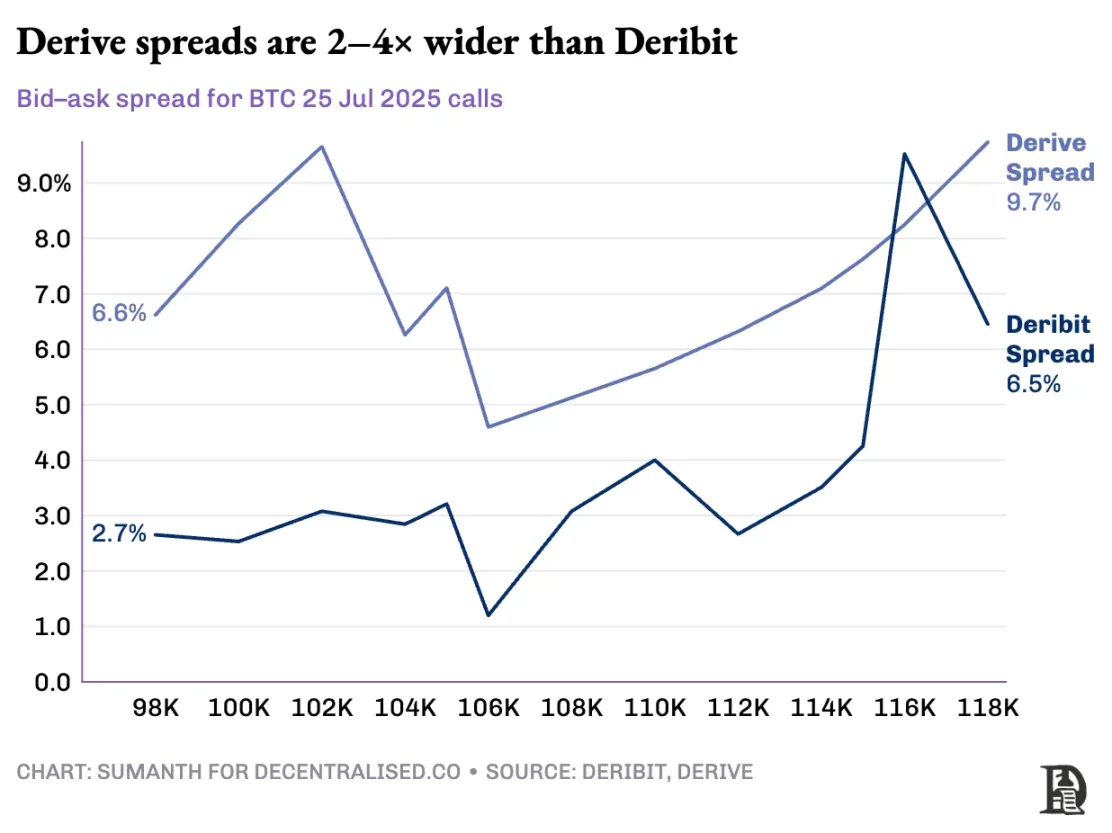

Likviditeten för optioner flödar från AMM till orderboken. Derive inaktiverade AMM på kedjan, byggde om börsen kring orderboken och utrustade den med en riskmotor för korsmarginaler. Denna uppgradering lockade sådana som Galaxy och GSR, och plattformen hanterar nu cirka 60 % av handelsvolymen för optioner på kedjan, vilket gör den till den största decentraliserade optionsbörsen inom DeFi.

Vlad pratar om design av limitorderboken

När en marknadsgarant säljer en köpoption på 120 000 USD och säkrar den med spot-BTC, identifierar systemet dessa förskjutningspositioner och beräknar marginalkrav baserat på nettoportföljrisk snarare än individuella positionskrav. Motorn utvärderar kontinuerligt varje position: garanterar köpoptioner på 120 000 dollar som löper ut i januari 2026, blankar nästa veckas veckokontrakt, köper spot BTC och kräver att handlare lägger marginal baserat på nettoriktad exponering.

Säkring kompenserar risken, vilket frigör säkerheter som kan omfördelas till nästa offert.

On-chain-protokoll bryter denna cykel när de tokeniserar varje lösenpris och utgångsdatum i sina respektive ERC-20-tokenpooler. De 120 000 köpoptioner som skapas nästa fredag identifierar inte säkring av BTC:s eviga kontrakt. Även om Derive delvis har löst detta problem genom att lägga till eviga kontrakt inom sitt clearinghus för att möjliggöra korsmarginaler, är spreaden fortfarande mycket högre än Deribits; Spreaden för samma position är vanligtvis 2-5 gånger högre.

Obs: Låt oss förklara det med priset på mango. Låt oss säga att jag säljer någon rätten att köpa en mango för 10 dollar och tar ut en premie på 1 dollar. Dessa mango mognar efter tre dagar. Så länge jag har mango (spottillgångar) kan jag få en premie ($1) och behöver inte oroa mig för att marknadspriset på mango går upp.

Jag skulle inte förlora pengar (därav säkringen) om det inte finns en alternativkostnad för ökningen av mangopriserna. Om Sumanth hade köpt optionen (och betalat mig 1 dollar) kunde han ha vänt och sålt mangon för 15 dollar, vilket gav 4 dollar efter att ha dragit av premien. Dessa tre dagar är utgångsdatumet för optionen. I slutet av affären behåller jag antingen fortfarande mangon eller får totalt 11 dollar (10 dollar mangopengar + 1 dollar i premie).

På en centraliserad börs ligger min mangoodling och marknad i samma stad, och de känner till säkerheten för min transaktion, så jag kan använda premien som Sumanth betalar som säkerhet för att kompensera för andra utgifter (t.ex. arbetsavgifter). Men på on-chain-marknaden är de två marknaderna teoretiskt sett belägna på olika platser och litar inte på varandra. Eftersom de flesta marknader är beroende av kredit och förtroende är denna modell kapitalineffektiv – jag kunde ha förlorat pengar bara genom att skicka Sumanths betalningar till transportörer.

Deribit drar nytta av år av API-utveckling, såväl som många algoritmiska handelsplattformar med system optimerade för deras plattformar. Derives riskmotor har bara varit online i drygt ett år och saknar den stora orderbok som behövs för att effektivt säkra spot- och perpetual-kontraktsmarknaderna. Marknadsgaranter behöver omedelbar tillgång till den djupa likviditeten hos flera instrument för att hantera risker, och de måste kunna inneha optionspositioner samtidigt och enkelt säkra dem med eviga kontrakt.

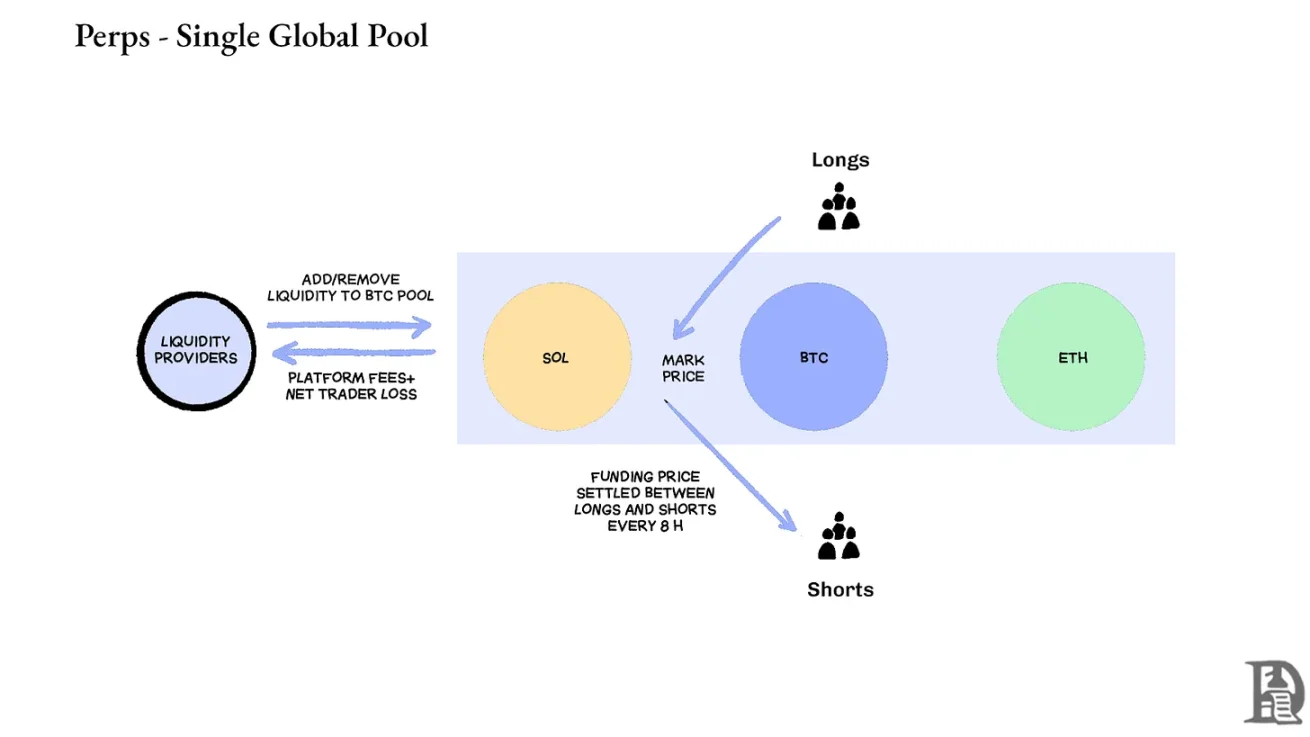

Eviga kontrakt: Decentraliserade börser löser likviditetspusslet genom att helt eliminera fragmentering. Alla eviga kontrakt för samma tillgång är desamma: en djup pool, en finansieringsränta och likviditeten är enhetlig oavsett om handlaren väljer 2x eller 100x hävstång. Hävstångseffekten påverkar endast marginalkraven och påverkar inte marknadsstrukturen.

Denna design har lett till betydande framgångar för plattformar som Hyperliquid: deras valv är ofta motparter till detaljhandelshandel och delar ut transaktionsavgifter till statskassans betalare.

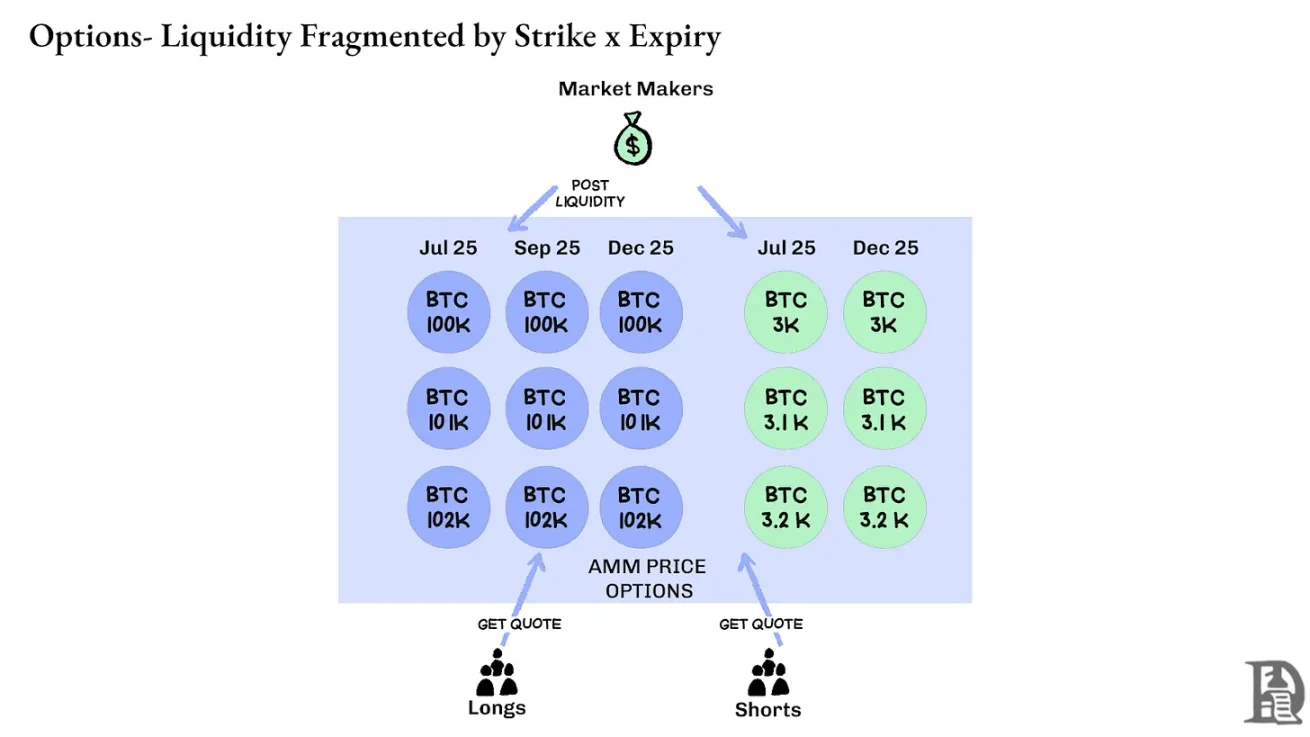

Däremot sprider optioner likviditeten över tusentals "mikrotillgångar": varje strike-out-portfölj bildar en separat marknad med unika egenskaper som resulterar i diversifiering som är nästan omöjlig att nå det djup som krävs av sofistikerade handlare. Detta är huvudorsaken till att on-chain-alternativ misslyckades med att ta fart. Men med tanke på den likviditet som ökar på Hyperliquid kan detta förändras snart.

Framtiden för kryptooptioner

När man ser tillbaka på utrullningen av alla större optionsavtal under de senaste tre åren framträder ett tydligt mönster: kapitaleffektivitet avgör överlevnad. Protokoll som tvingar handlare att låsa in separata säkerheter för varje position, oavsett hur komplexa deras prismodeller och smidiga gränssnitt är, slutar med att förlora likviditet.

Professionella marknadsgaranter har extremt tunna vinstmarginaler, och de behöver varje krona för att arbeta effektivt i flera positioner. Om ett avtal kräver att de ställer en säkerhet på 100 000 dollar för en köpoption på Bitcoin och 100 000 dollar för det eviga kontraktet som används för säkring, i stället för att behandla denna säkerhet som en kompenserande risk (kanske så lite som 20 000 dollar nettomarginal), är det inte lönsamt att delta på marknaden. För att uttrycka det enkelt: ingen vill låsa in en stor summa pengar och bara tjäna lite pengar.

Källa: TheBlock

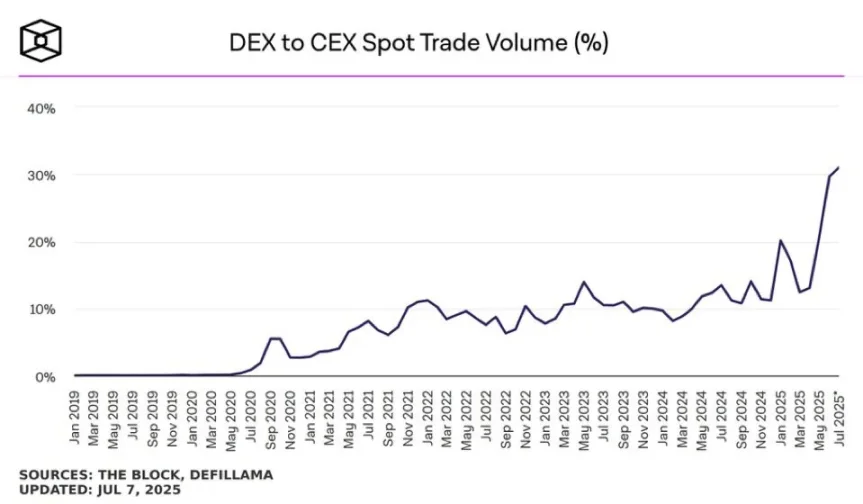

Spotmarknaden på plattformar som Uniswap har ofta en daglig handelsvolym på mer än 1 miljard dollar med minimal glidning; Decentraliserade börser med eviga kontrakt som Hyperliquid bearbetar hundratals miljoner dollar i handelsvolym varje dag, och spreadar kan konkurrera med centraliserade börser. Den välbehövliga likviditetsbasen för optionsprotokoll finns nu.

Flaskhalsen är alltid infrastrukturen: de "rör" som professionella handlare tar för givet. Marknadsgaranter behöver djupa likviditetspooler, omedelbara säkringsmöjligheter, omedelbar likvidation i händelse av en försämring av positionerna och ett enhetligt marginalsystem som behandlar hela portföljen som en enda exponering.

Vi har skrivit om Hyperliquids strategi för delad infrastruktur, som skapar ett tillstånd med positiva summor som DeFi lovar under lång tid men sällan levererar: varje ny applikation stärker hela ekosystemet, snarare än att konkurrera om knappa likviditeter.

Vi tror att alternativ så småningom kommer att komma in i kedjan genom denna "infrastruktur-först"-strategi. Medan tidiga försök fokuserade på matematisk komplexitet eller smart tokenomics, löser HyperEVM kärnproblemet med "pipeline": enhetlig hantering av säkerheter, exekvering på atomnivå, djup likviditet och omedelbar likvidation.

Vi ser flera kärnområden för att förändra marknadsdynamiken:

-

Efter FTX:s kollaps 2022 var det färre marknadsgaranter som deltog i de nya primitiverna och tog risker; Idag återvänder traditionella institutionella aktörer till kryptovalutamarknaden.

-

Det finns mer beprövade nätverk som kan möta efterfrågan på högre transaktionsgenomströmning.

-

Marknaden är mer mottaglig för partiell logik och ofullständig likviditet i kedjan.

Om alternativen ska återkomma kan det behövas tre typer av talanger: utvecklare som förstår hur produkten fungerar, experter som förstår incitament för marknadsgaranter och personer som kan paketera dessa verktyg som detaljhandelsvänliga produkter. Kan plattformar för optioner på kedjan göra det möjligt för vissa människor att tjäna livsförändrande rikedomar? Memecoin har trots allt gjort det – och de har gjort drömmen om att tjäna miljoner med några hundra dollar till verklighet. Memecoins höga volatilitet gör att det fungerar, men saknar "Lindy-effekten" (som blir mer stabil ju längre den existerar).

Däremot har optioner både Lindy-effekten och volatiliteten, men är svåra för den genomsnittliga personen att förstå. Vi tror att det kommer att finnas en klass av konsumentapplikationer som fokuserar på att överbrygga denna klyfta.

Dagens marknad för kryptooptioner liknar vad den var innan Chicago Mercantile Exchange (CBOE) grundades: ett gäng experiment, en brist på standardisering och spekulation snarare än säkring. Men det kommer att förändras i takt med att kryptoinfrastrukturen mognar och blir kommersiellt operativ. Likviditet av institutionell kvalitet kommer att finnas i kedjan genom tillförlitlig infrastruktur, med stöd för korsmarginalsystem och komponerbara säkringsmekanismer.