Nghiên cứu của Mai Tong MSX: Cùng một stablecoin được depneo, tại sao USDe tồn tại và LUNA trở về không?

điểm của sự kiện depegging tháng 10/2025 và dự đoán của Hayek

Vào ngày 11/10/2025, sự hoảng loạn trên thị trường tiền điện tử đã gây ra một cú sốc cực kỳ đối với stablecoin tổng hợp USDe - USDe đã giảm xuống còn khoảng 0,65 USD (giảm khoảng 1 USD từ 1 USD trong một ngày) trong "sự sụp đổ hoành tráng" trong đó Bitcoin giảm mạnh từ 117.000 USD xuống 105.900 USD (giảm 13,2% trong một ngày) và Ethereum giảm mạnh 16% trong một ngày 34%), sau đó là phục hồi trong vòng vài giờ. Trong cùng khoảng thời gian, khối lượng thanh lý trong 24 giờ của thị trường tiền điện tử toàn cầu đã tăng vọt lên 19,358 tỷ đô la và 1,66 triệu nhà giao dịch buộc phải đóng vị thế của họ, lập kỷ lục về lần thanh lý trong một ngày lớn nhất trong lịch sử.

Từ góc độ hoạt động của thị trường vi mô, độ sâu của nhóm thanh khoản USDe-USDT trên sàn giao dịch phi tập trung Uniswap chỉ là 3,2 triệu đô la vào thời điểm cao điểm của sự kiện, giảm 89% so với trước sự kiện, dẫn đến chiết khấu 25% đối với các lệnh bán 100.000 USDe do trượt giá (lệnh chờ là 0,7 đô la, giá giao dịch thực tế là 0,62 đô la). Đồng thời, sáu nhà tạo lập thị trường hàng đầu phải đối mặt với nguy cơ thanh lý giá trị ký quỹ 40% do sử dụng USDe làm ký quỹ chéo, càng làm trầm trọng thêm lỗ đen thanh khoản thị trường.

Tuy nhiên, "cuộc khủng hoảng" này đã mở ra một sự đảo chiều quan trọng trong vòng 24 giờ: giá USDe dần phục hồi lên 0,98 đô la và bằng chứng dự trữ của bên thứ ba do Ethena Labs tiết lộ cho thấy tỷ lệ tài sản thế chấp của nó vẫn ở trên 120% và quy mô thế chấp quá mức đạt 66 triệu đô la; Quan trọng hơn, chức năng rút tiền của người dùng luôn bình thường và các tài sản như ETH và BTC trong tài sản thế chấp có thể được rút ra bất cứ lúc nào, điều này đã trở thành hỗ trợ cốt lõi để sửa chữa niềm tin thị trường.

Theo Viện nghiên cứu McStone MSX, đường cong "lao dốc-phục hồi" này trái ngược hoàn toàn với kết quả của việc LUNA-UST hoàn toàn bằng không sau khi LUNA-UST depegging vào năm 2022 và cũng đưa sự kiện này vượt ra ngoài danh mục "biến động stablecoin" thông thường - nó đã trở thành bài kiểm tra căng thẳng cực đoan đầu tiên của lý thuyết "phi quốc hữu hóa tiền tệ" của Hayek trong thời đại kỹ thuật số.

Năm 1976, Hayek đề xuất trong cuốn "The Denationalization of Money" rằng "tiền, giống như các hàng hóa khác, được cung cấp tốt nhất bởi các nhà phát hành tư nhân thông qua cạnh tranh hơn là độc quyền của chính phủ". Ông lập luận rằng sự độc quyền của chính phủ về phát hành tiền "là nguyên nhân gốc rễ của tất cả các tệ nạn của hệ thống tiền tệ", và vấn đề lớn nhất với cơ chế độc quyền là nó cản trở quá trình khám phá ra một hình thức tiền tệ tốt hơn. Trong khuôn khổ cạnh tranh mà ông hình dung, các loại tiền tệ tư nhân phải duy trì sức mua ổn định hoặc bị thị trường loại bỏ do mất niềm tin của công chúng; Kết quả là, các nhà phát hành tiền tệ cạnh tranh "có động lực mạnh mẽ để hạn chế số lượng hoặc mất kinh doanh".

Nửa thế kỷ sau, sự xuất hiện của USDe phản ánh biểu hiện đương đại của ý tưởng này. Nó không dựa vào dự trữ tiền tệ fiat có chủ quyền, nhưng được hỗ trợ bởi các tài sản đồng thuận của thị trường tiền điện tử và duy trì sự ổn định thông qua phòng ngừa rủi ro phái sinh. Bất kể kết quả của việc tháo neo và phục hồi vào tháng 10 năm 2025 như thế nào, việc thực hành cơ chế này có thể được coi là một thử nghiệm trong thế giới thực về "cuộc cạnh tranh để khám phá tiền chất lượng cao" của Hayek - nó không chỉ xác minh sức mạnh tự điều chỉnh tiềm năng của thị trường trong sự ổn định tiền tệ, mà còn tiết lộ khả năng phục hồi thể chế và hướng phát triển của các loại tiền tệ tư nhân kỹ thuật số trong một môi trường phức tạp.

Đổimới cơ chế của USDe

cấutrúc bộ ba "tài sản thế chấp-phòng ngừa rủi ro-thu nhập" của USDe, mỗi liên kết đều thấm nhuần logic của quy định thị trường tự phát, thay vì các ràng buộc cưỡng chế của thiết kế tập trung, điều này rất phù hợp với sự nhấn mạnh của Hayek rằng "trật tự thị trường phát sinh từ các hành động tự phát của cá nhân".

Hệ thống tài sản thế chấp: cơ sở giá trị được xây dựng bởi sự đồng thuận của thị trường

Việc lựa chọn tài sản thế chấp của USDe hoàn toàn tuân theo sự đồng thuận thanh khoản của thị trường tiền điện tử - ETH và BTC cùng chiếm hơn 60% và hai tài sản này không được chỉ định bởi bất kỳ tổ chức nào, nhưng đã được các nhà đầu tư toàn cầu công nhận là "tài sản cứng trong thế giới kỹ thuật số" trong hơn một thập kỷ giao dịch. Các công cụ phái sinh staking thanh khoản phụ trợ (WBETH, BNSOL,...) cũng là sản phẩm tự phát của thị trường nhằm nâng cao hiệu quả sử dụng vốn, không chỉ có thể giữ lại thu nhập staking mà không phải hy sinh thanh khoản; USDT/USDC, chiếm 10%, là "công cụ ổn định chuyển tiếp" được thị trường lựa chọn, cung cấp bộ đệm cho USDe trong điều kiện thị trường khắc nghiệt.

Toàn bộ hệ thống tài sản thế chấp luôn duy trì trạng thái dư thừa, tỷ lệ tài sản thế chấp vẫn trên 120% tại thời điểm xảy ra sự cố vào tháng 10/2025, đồng thời được các hợp đồng thông minh định giá và tự động xóa theo thời gian thực.

Cơ chế ổn định: Bảo hiểm rủi ro tự phát trên thị trường phái sinh

Sự khác biệt cốt lõi giữa USDe và stablecoin được hỗ trợ bởi tiền pháp định truyền thống là chúng không dựa vào "dự trữ tiền tệ fiat được hỗ trợ bởi tín dụng quốc gia", mà đạt được phòng ngừa rủi ro thông qua các vị thế bán trên thị trường phái sinh. Bản chất của thiết kế này là sử dụng tính thanh khoản của thị trường phái sinh tiền điện tử toàn cầu để cho phép chính thị trường hấp thụ biến động giá - khi giá ETH tăng, lợi nhuận của tài sản giao ngay bù đắp khoản lỗ ngắn hạn; Khi giá ETH giảm, lợi nhuận của các vị thế bán khống sẽ bù đắp cho các khoản lỗ giao ngay và toàn bộ quá trình hoàn toàn được thúc đẩy bởi các tín hiệu giá thị trường mà không có bất kỳ sự can thiệp tập trung nào của tổ chức.

Khi ETH giảm mạnh 16% vào tháng 10 năm 2025, cơ chế phòng ngừa rủi ro này đã không thất bại mặc dù có độ trễ ngắn do cạn kiệt thanh khoản ngay lập tức - các vị thế bán do Ethena Labs nắm giữ cuối cùng đã tạo ra lợi nhuận thả nổi 120 triệu đô la, không đến từ trợ cấp hành chính, mà từ các giao dịch tự nguyện giữa các bên mua và bán trên thị trường phái sinh.

Cơ chế lợi nhuận: Khuyến khích tự phát thu hút sự tham gia của thị trường

Mô hình "thu nhập cầm cố + cho vay quay vòng" do USDe thiết kế không phải là "thanh toán cứng nhắc lãi suất cao" trong tài chính truyền thống, mà là sự bù đắp hợp lý cho những người tham gia thị trường chịu rủi ro. Trợ cấp cơ bản 12% hàng năm đến từ sự đầu tư tự phát của các quỹ sinh thái vào việc "cải thiện lưu thông tiền tệ"; Cơ chế phóng đại đòn bẩy lên 3-6 lần và lợi nhuận hàng năm là 40% -50% thông qua cho vay quay vòng về cơ bản là để cho phép người dùng lựa chọn sự phù hợp giữa rủi ro và lợi nhuận một cách độc lập - những người dùng sẵn sàng chịu rủi ro đòn bẩy cao hơn có thể nhận được lợi nhuận cao hơn; Người dùng có khẩu vị rủi ro thấp có thể chọn đặt cược cơ bản.

So sánh cơ chế của ba stablecoin: Sự phân chia lựa chọn thị trường và can thiệp hành chính

--

--

Sự thật > thử nghiệm thị trường: Tại sao USDe có thể vạch ra một ranh giới rõ ràng với LUNA-UST

Sự kiện de-neo vào tháng 10 năm 2025 thường bị hiểu nhầm là "cùng một loại rủi ro" giữa USDe và LUNA-UST, nhưng từ quan điểm của trường phái Áo, sự khác biệt cơ bản giữa hai loại này hoàn toàn được nhấn mạnh trong bài kiểm tra này - sự phục hồi của USDe là sự thành công của "các loại tiền tệ phi quốc gia được thị trường kiểm tra", trong khi sự sụp đổ của LUNA-UST là kết quả tất yếu của "sự đổi mới giả mạo khỏi tài sản thực". Sự

khác biệt cơ bản về neo giá trị: tài sản thực so với kỳ vọng hư vô

Neo giá trị của USDe là các tài sản thực như ETH và BTC có thể được rút ra bất cứ lúc nào và ngay cả trong điều kiện thị trường khắc nghiệt, người dùng vẫn có thể nhận được tài sản tiền điện tử tương đương thông qua cơ chế mua lại - trong quá trình depegging vào tháng 10 năm 2025, chức năng rút tiền của USDe sẽ luôn hoạt động bình thường và bằng chứng dự trữ của bên thứ ba cho thấy nó bị thế chấp quá mức 66 triệu đô la và "lời hứa giá trị có thể thanh toán" này là nền tảng của niềm tin thị trường.

Mặtkhác, LUNA-UST không được hỗ trợ bởi bất kỳ tài sản thực nào và giá trị của nó hoàn toàn phụ thuộc vào "kỳ vọng của người dùng đối với giá của LUNA". Khi thị trường hoảng loạn, cơ chế trao đổi của UST cần được thực hiện bằng cách phát hành thêm LUNA và LUNA bổ sung không giới hạn cuối cùng đã mất giá trị, khiến toàn bộ hệ thống sụp đổ. "Đồng tiền được đảm bảo bằng tài sản" này đã vi phạm nguyên tắc của Hayek rằng "tiền phải có cơ sở giá trị thực" ngay từ khi thành lập và sự sụp đổ là một kết quả không thể tránh khỏi.

Sự khác biệt logic trong ứng phó khủng hoảng: sửa chữa thị trường tự phát so với can thiệp hành chính thất bại

Phản ứng của USDe sau khi tháo neo hoàn toàn tuân theo logic thị trường: Ethena Labs không đưa ra "kế hoạch cứu trợ kiểu lệnh điều hành", nhưng gửi tín hiệu đến thị trường về "minh bạch cơ chế và bảo mật tài sản" bằng cách tiết lộ bằng chứng dự trữ, tối ưu hóa cấu trúc tài sản thế chấp (giảm tỷ lệ các công cụ phái sinh cầm cố thanh khoản từ 25% xuống 15%) và hạn chế bội số đòn bẩy. Cuối cùng, nó dựa vào sự tin tưởng tự phát của người dùng để đạt được giá sửa chữa.

Phản ứng của LUNA-UST đối với cuộc khủng hoảng là một "thất bại của sự can thiệp hành chính" điển hình: Luna Foundation Guard đã cố gắng giải cứu thị trường bằng cách bán dự trữ Bitcoin, nhưng hoạt động tập trung này không thể chống lại việc bán tháo tự phát trên thị trường - bản thân Bitcoin cũng giảm trong điều kiện thị trường khắc nghiệt và tài sản dự trữ bị ràng buộc cao với rủi ro UST, và gói cứu trợ cuối cùng đã thất bại.

Sự khác biệt về sức sống dài hạn: khả năng thích ứng của thị trường so với tính dễ bị tổn thương của cơ chế

USDe không chỉ phục hồi giá sau khi depegging mà còn cải thiện khả năng thích ứng dài hạn thông qua tối ưu hóa cơ chế: giới hạn đòn bẩy của cho vay tuần hoàn ở mức 2x, giới thiệu tài sản trái phiếu kho bạc tuân thủ (USDtb) để cải thiện sự ổn định của tài sản thế chấp và đa dạng hóa các vị thế phòng ngừa rủi ro trên các sàn giao dịch - những điều chỉnh này không đến từ các lệnh điều hành, mà là phản ứng tự phát đối với phản hồi của thị trường, làm cho cơ chế phù hợp hơn với quy luật thị trường về "khớp rủi ro-lợi nhuận".

LUNA-UST thiếu khả năng thích ứng thị trường ngay từ đầu: giao thức Anchor cốt lõi của nó có lãi suất cao 20%, dựa vào trợ cấp liên tục từ các quỹ sinh thái hơn là nhu cầu thanh toán thực (kịch bản thanh toán thực của UST chiếm chưa đến 5%). Khi trợ cấp không thể duy trì, chuỗi vốn bị đứt gãy và toàn bộ hệ thống sụp đổ ngay lập tức. Mô hình "dựa vào trợ cấp hành chính không bền vững" này được định sẵn sẽ không tồn tại trong cạnh tranh thị trường trong một thời gian dài.

Lỗ hổng cơ chế và phản ánh quan trọng: tình thế tiến thoái lưỡng nan về tăng trưởng của các đồng tiền ngoài nhà nước

Giátrị đổi mới của USDe là không thể phủ nhận, nhưng trong bài kiểm tra căng thẳng và hoạt động hàng ngày vào tháng 10/2025, thiết kế cơ chế của nó vẫn đi chệch khỏi khái niệm "quy định tự phát hoàn toàn của thị trường" của Hayek, phơi bày những rủi ro và nguy hiểm tiềm ẩn cần cảnh giác.

Rủi ro tập trung tài sản thế chấp: Sự ràng buộc có hệ thống của USDe trong chu kỳ tài sản tiền điện tử

Hơn60% tài sản thế chấp của USDe tập trung vào ETH và BTC, phù hợp với sự đồng thuận thanh khoản hiện tại trên thị trường tiền điện tử, nhưng nó bị mắc kẹt trong tình thế tiến thoái lưỡng nan của "ràng buộc chu kỳ thị trường đơn". Việc giảm neo vào tháng 10 năm 2025 về cơ bản là một hiệu ứng gợn sóng được kích hoạt bởi sự sụt giảm đơn phương của thị trường tiền điện tử - khi ETH giảm mạnh 16% trong một ngày, sự thu hẹp tức thời về vốn hóa thị trường tài sản thế chấp, ngay cả với việc phòng ngừa rủi ro phái sinh, vẫn gây ra sự hoảng loạn của thị trường.

Điều đáng báo động hơn nữa là các công cụ phái sinh đặt cược thanh khoản hiện tại (WBETH, v.v.) trong tài sản thế chấp thứ cấp vẫn chưa được tách ra khỏi hệ sinh thái Ethereum, về cơ bản là "phái sinh thứ cấp của tài sản tiền điện tử" và không đạt được sự đa dạng hóa rủi ro thực sự. Cấu trúc tài sản thế chấp của "lưu thông nội bộ tài sản tiền điện tử" này vẫn còn mong manh so với logic của tiền truyền thống dựa vào giá trị của nền kinh tế thực.

Hạn chế của cơ chế phòng ngừa rủi ro: Các sàn giao dịch tập trung ngầm dựa vào

USDe để phòng ngừa rủi ro phái sinh phụ thuộc nhiều vào tính thanh khoản của các sàn giao dịch tập trung hàng đầu và độ trễ ngắn của cơ chế phòng ngừa rủi ro vào tháng 10/2025 chính là do lỗi thanh khoản do một sàn giao dịch hàng đầu tạm ngừng giao dịch hợp đồng vĩnh viễn. Các vị thế bán hiện tại của USDe tập trung vào hai sàn giao dịch, gây khó khăn cho việc hoàn toàn thoát khỏi việc chấp nhận thụ động các quy tắc nền tảng tập trung.

Ngoài ra, những biến động mạnh về tỷ lệ tài trợ đã phơi bày tính đơn lẻ của công cụ phòng ngừa rủi ro. USDe hiện chỉ dựa vào các hợp đồng vĩnh viễn để phòng ngừa rủi ro và thiếu sự kết hợp giữa quyền chọn và hợp đồng tương lai, gây khó khăn cho việc điều chỉnh nhanh chóng các chiến lược phòng ngừa rủi ro khi các lực lượng mua và bán cực kỳ mất cân bằng, phản ánh rằng thiết kế cơ chế của nó chưa tận dụng hết khả năng định giá đa rủi ro của thị trường.

Nâng cấp RWA Anchor: Con đường tiên tiến của các loại tiền tệ phi quốc gia

Trước những lỗ hổng cơ học hiện có, việc tích hợp vào hệ thống neo tối ưu hóa của các tài sản RWA như token vàng và token chứng khoán Mỹ không chỉ là sự điều chỉnh chính xác những thiếu sót của USDe mà còn là lựa chọn tất yếu phù hợp với xu hướng bùng nổ của thị trường RWA (đạt 26,4 tỷ USD vào năm 2025, tăng 113% hàng năm). Việc nâng cấp này không phải là sự khởi đầu từ cốt lõi của việc không quốc hữu hóa, nhưng bằng cách kết hợp giá trị của nền kinh tế thực, khái niệm của Hayek trở nên quan trọng hơn trong thời đại kỹ thuật số.

Giá trị tiền tệ hợp lý cơ bản được neo bởi RWA

nên đến từ tài sản thực của sự đồng thuận thị trường rộng rãi và tài sản RWA có chính xác thuộc tính này - vàng, là một loại tiền tệ cứng hàng nghìn năm, có sự đồng thuận giá trị vượt qua các quốc gia và thời đại; Token chứng khoán Mỹ tương ứng với thu nhập kinh tế thực của các công ty niêm yết, neo vào khả năng tạo ra giá trị của doanh nghiệp; Token trái phiếu kho bạc dựa vào sức mạnh thuế của các quốc gia có chủ quyền để cung cấp tiêu chuẩn giá trị biến động thấp. Giá trị của các tài sản này không phụ thuộc vào chu kỳ thị trường tiền điện tử, mà đến từ sản xuất và giao dịch trong thế giới thực, có thể xây dựng "bộ đệm giá trị thị trường chéo" cho USDe.

Sự khác biệt cốt lõi giữa BUIDL và USDe là BUIDL dựa trên phát hành tổ chức tập trung, trong khi USDe có thể thực hiện xác nhận và định giá tài sản RWA phi tập trung thông qua các hợp đồng thông minh, thực sự thực hành logic của "quản lý thị trường tự phát".

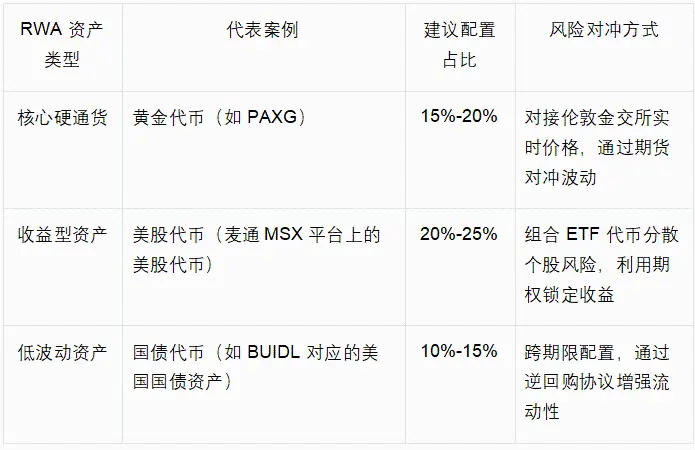

Chiến lược thích ứng và phân bổ cho tài sản RWA đa dạng

Việcnâng cấp neo RWA của USDe nên tuân theo nguyên tắc "đồng thuận thị trường trước, thích ứng đa dạng hóa rủi ro", kết hợp với thời hạn mã hóa RWA hiện tại, để xây dựng hệ thống phân bổ ba lớp "lõi-phụ-đàn hồi", như thể hiện trong bảng sau:

Cấu hình này có thể giảm tỷ lệ tài sản thế chấp bằng USDe từ 80% hiện tại xuống còn 40%-50%, giữ lại lợi thế thanh khoản của thị trường tiền điện tử đồng thời đạt được sự đa dạng hóa rủi ro giữa các thị trường thông qua tài sản RWA. Lấy token vàng làm ví dụ, mối tương quan giá của chúng với ETH chỉ là 0,2, có thể đóng vai trò như một "mỏ neo giá trị" khi thị trường tiền điện tử giảm, tránh được tình trạng hoảng loạn bán tập trung vào tháng 10/2025. Sự

tái khai sáng của Trường phái Áo: logic tiến hóa từ đổi mới đến trưởng thành

Những sai sót của USDe và lộ trình nâng cấp RWA càng khẳng định ý nghĩa sâu sắc của "Phi quốc hữu hóa tiền tệ" của Hayek: tiền tệ phi quốc hữu hóa không phải là một thiết kế cơ chế tĩnh, mà là một quá trình phát triển thị trường năng động, và chỉ thông qua việc tự điều chỉnh và đổi mới liên tục, nó mới có thể giành chiến thắng trong cạnh tranh tiền tệ.

Sự phát triển của cơ sở giá trị: Từ sự đồng thuận thị trường duy nhất đến chốt giá trị đa miền

USDe Tài sản thế chấp tài sản tiền điện tử hiện tại là "hình thức chính" của các loại tiền tệ phi nhà nước trong thời đại kỹ thuật số - sự đồng thuận về giá trị của nó chỉ giới hạn ở những người tham gia thị trường tiền điện tử. Bản chất của việc tích hợp tài sản RWA là mở rộng sự đồng thuận giá trị sang tài chính truyền thống và nền kinh tế thực, nâng cấp cơ sở giá trị của USDe từ "đồng thuận kỹ thuật số" lên "giá trị thực xuyên miền". Sự phát triển này hoàn toàn phù hợp với khẳng định của Hayek rằng "giá trị tiền tệ nên đến từ sự tin cậy của thị trường rộng lớn nhất", và khi USDe được neo vào nhiều tài sản như tài sản tiền điện tử, vàng và chứng khoán Mỹ cùng một lúc, khả năng chống lại rủi ro của một thị trường duy nhất sẽ được cải thiện đáng kể, thực sự trở thành "vật mang giá trị vượt ra ngoài chủ quyền và một thị trường duy nhất".

Cải thiện cơ chế điều chỉnh: từ một công cụ đơn lẻ sang sức mạnh tổng hợp của nhiều thị trường

Cơ chế phòng ngừa rủi ro hiện tại của USDe dựa trên một thị trường phái sinh duy nhất, đây là biểu hiện của việc "sử dụng không đầy đủ các công cụ thị trường". Sự nhấn mạnh của Hayek về "tự phục hồi thị trường" nên dựa trên sức mạnh tổng hợp đa thị trường - việc tích hợp tài sản RWA không chỉ làm phong phú thêm tài sản thế chấp mà còn tạo ra khả năng phòng ngừa rủi ro hiệp đồng của "thị trường phái sinh tiền điện tử + thị trường tài chính truyền thống". Ví dụ: sự biến động của mã thông báo chứng khoán Hoa Kỳ có thể được phòng ngừa rủi ro thông qua các quyền chọn cổ phiếu truyền thống, trong khi mã thông báo vàng có thể được kết nối với các hợp đồng kỳ hạn trên thị trường vàng London, làm cho cơ chế phòng ngừa rủi ro linh hoạt hơn và tránh phụ thuộc vào thanh khoản thị trường đơn lẻ.

Kết luận: Từ Tiêu chuẩn Đổi mới đến Mô hình Tiến hóa Thử

nghiệm thị trường vào tháng 10 năm 2025 không chỉ xác minh giá trị của USDe như một tiêu chuẩn cho sự đổi mới trong các loại tiền tệ ngoài nhà nước, mà còn tiết lộ con đường phát triển tất yếu của nó từ "đổi mới sơ cấp" sang "tiền tệ trưởng thành". Sự khác biệt cơ bản giữa nó và LUNA-UST nằm ở khả năng hỗ trợ giá trị thực và điều tiết thị trường. Những khiếm khuyết về cơ chế hiện tại của nó là chi phí tăng trưởng không thể tránh khỏi trong quá trình đổi mới.

Viện nghiên cứu Mate MSX tin rằng chiến lược nâng cấp tích hợp các tài sản RWA như mã thông báo vàng và mã thông báo chứng khoán Hoa Kỳ cung cấp một hướng tiến hóa rõ ràng cho USDe - đây không phải là sự phủ nhận những đổi mới hiện có, mà là một sự đào sâu và cải tiến được hướng dẫn bởi triết lý của Hayek.

Đối với những người tham gia thị trường, sự phát triển của USDe đã mang lại sự khai sáng sâu sắc hơn: khả năng cạnh tranh cốt lõi của các đồng tiền ngoài nhà nước không chỉ nằm ở sự can đảm phá vỡ độc quyền có chủ quyền, mà còn ở khả năng liên tục điều chỉnh bản thân; Tiêu chí để đánh giá giá trị của nó không chỉ là hiệu suất ổn định trong ngắn hạn mà còn là khả năng phục hồi để kết nối với giá trị thực và thích ứng với sự phát triển của thị trường trong dài hạn. Khi USDe hoàn thành việc nâng cấp RWA, nó sẽ không còn chỉ là một thử nghiệm sáng tạo trong thị trường tiền điện tử mà còn là một "nhà cung cấp giá trị xuyên miền" thực sự có tiềm năng thách thức hệ thống tiền tệ truyền thống.