Crisis ocultas bajo el auge de las empresas de tesorería de criptoactivos: ¿Qué tokens están en mayor riesgo?

Título original: El auge y la posible caída de las empresas de tesorería de activos digitales: ¿Qué tokens están más expuestos?

Fuente original: Anthony DeMartino - ADM

Compilación original: Janna, ChainCatcher

Desde principios de este año, las empresas de tesorería de activos digitales, como representante típico de la ola de integración de divisas y acciones, se han desarrollado rápidamente. Sin embargo, estas empresas de tesorería inyectan liquidez en activos convencionales como Bitcoin y Ethereum, al tiempo que exponen ciertas vulnerabilidades. Este artículo proviene de Anthony DeMartino, fundador de Sentora y socio general de la firma de capital de riesgo Istari, sobre los riesgos potenciales detrás del auge de la pista de DAT. ChainCatcher se ha compilado sin cambiar el significado original para referencia de los lectores, pero debe tenerse en cuenta que este artículo no constituye ningún consejo de inversión.

El siguiente es el texto original:

En 2025, un nuevo tipo de empresas que cotizan en bolsa atraerá mucha atención de los inversores: las tesorerías de activos digitales (DAT). Dichas entidades, a menudo con criptomonedas como Bitcoin como sus principales activos de reserva, han recaudado más de $ 15 mil millones solo este año, superando el tamaño del capital de riesgo tradicional en el espacio criptográfico. Esta tendencia fue encabezada por empresas como MicroStrategy y está ganando impulso, con cada vez más empresas acumulando activos digitales a través del mercado abierto. Si bien esta estrategia puede generar enormes ganancias durante un mercado alcista, también conlleva riesgos inherentes que pueden conducir a una dolorosa ola de liquidaciones, lo que a su vez puede aumentar la volatilidad en el mercado de valores y los mercados de criptomonedas.

(1) Modelo

El establecimiento de los DAT generalmente se basa en estructuras de financiamiento innovadoras, incluida la incorporación de empresas fantasma que cotizan en NASDAQ a través de fusiones inversas. Esto permite a las entidades privadas cotizar en bolsa rápidamente sin el escrutinio riguroso de las ofertas públicas iniciales (OPI) tradicionales. Por ejemplo, en mayo de 2025, Asset Entities y Strive Asset Management formaron una empresa centrada en la tesorería centrada en Bitcoin a través de una fusión y adquisición inversas.

Otros ejemplos incluyen Twenty One Capital, respaldado por SoftBank y Tether, para crear un vehículo de inversión de Bitcoin de USD 3.6 mil millones a través de una fusión inversa con Cantor Equity Partners. Estas empresas recaudan capital a través de ofertas de acciones después de salir a bolsa e invierten casi todos los fondos recaudados en activos digitales. Su misión principal es clara: comprar y mantener criptomonedas como Bitcoin, Ethereum, SOL, XRP e incluso TON.

Este modelo realiza la integración cruzada de las finanzas tradicionales y las criptomonedas, proporcionando a los inversores un vehículo de inversión para obtener una "exposición apalancada" sin tener activos directamente.

(2) Subida del precio de las acciones y negociación

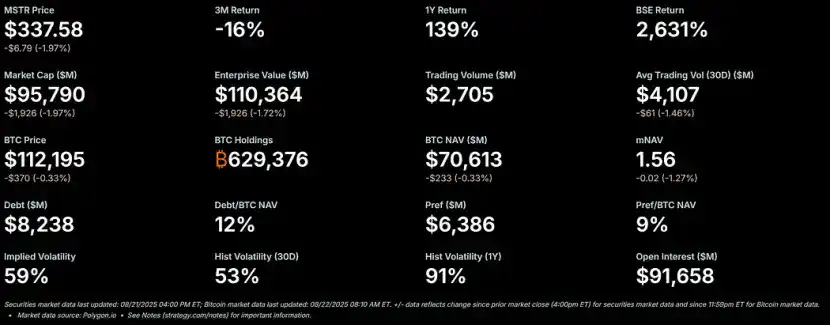

Durante el mercado alcista de las criptomonedas, las acciones de los DAT tienden a subir bruscamente y tienen una prima significativa sobre su valor liquidativo (NAV). Como punto de referencia para este modelo, el precio de las acciones de MicroStrategy ha tenido una prima de más del 50% con respecto a su NAV de Bitcoin, y su relación NAV múltiple (mNAV) ha alcanzado recientemente 1,56.

– >

– >

Esta prima se debe a varios factores: primero, la capacidad de estas empresas para acceder a financiamiento de mercado abierto de bajo costo; segundo, el entusiasmo de los inversores por las apuestas de apalancamiento de criptomonedas; En tercer lugar, el mercado considera a estas empresas como un transportista para amplificar los rendimientos de las acciones.

Cuando el precio de las acciones está por encima del NAV, el efecto de dilución en los accionistas por cada $ 1 recaudado es menor que el incremento en el valor de las compras de activos, creando un círculo virtuoso. En 2025, las empresas públicas y los inversores adquirieron acumulativamente más de 157,000 Bitcoins, valorados en más de USD 16 mil millones, lo que alimentó aún más este impulso. Las acciones de Metaplanet, Bitmine, SharpLink y otras han experimentado ganancias significativas, a menudo superando las ganancias de precios de sus criptomonedas subyacentes.

(3) Apalancamiento: Echar leña

A medida que persisten las primas, los DAT a menudo amplifican los rendimientos mediante el apalancamiento. Emiten bonos convertibles o acciones adicionales para comprar más activos digitales, esencialmente pidiendo prestado contra una apreciación futura. MicroStrategy, por ejemplo, tiene un uso extensivo de notas convertibles, y el tamaño de su deuda ya representa el 11% de su NAV de Bitcoin.

Esta estrategia amplifica las ganancias en un mercado alcista, pero expone a la empresa a riesgos significativos cuando el mercado cae. El apalancamiento reduce la resistencia de una empresa a los shocks, lo que puede desencadenar llamadas de margen o ventas forzadas. El atractivo es claro: en un mercado al alza, el apalancamiento puede transformar las modestas ganancias de las criptomonedas en un rendimiento explosivo de las acciones. Sin embargo, la alta volatilidad inherente de los activos digitales puede conducir a una rápida contracción en el valor de los activos.

(4) Caída inevitable: de la prima al descuento

Se sabe que la alta volatilidad del mercado de criptomonedas cae aún más cuando caen los precios de las criptomonedas. Si los precios caen demasiado rápido, o si la confianza del mercado en dichas empresas se debilita, la prima del NAV puede convertirse rápidamente en un descuento. Las posiciones apalancadas pueden exacerbar aún más este problema: una disminución en el NAV obligará a las empresas a reducir el riesgo, creando una trampa de volatilidad en la que las apuestas que de otro modo amplificarían los rendimientos causarán mayores pérdidas a los titulares.

descuento en el precio de las acciones en relación con el NAV significa que el mercado tiene dudas sobre la capacidad de la empresa para administrar activos o cubrir gastos operativos durante períodos de caída del valor de los activos. Si no se toma ninguna intervención, habrá un efecto dominó: pérdida de confianza de los inversores, aumento de los costos de endeudamiento y posibles crisis de liquidez.

(5) Opciones en la crisis: tres caminos a seguir

Suponiendo que un DAT tenga suficientes reservas de efectivo para cubrir los gastos operativos, se enfrenta a tres opciones principales cuando cotiza con un descuento en el precio de las acciones:

1. Mantener el statu quo: la empresa continúa manteniendo activos y esperando que el mercado se recupere. Este método preserva las tenencias de criptomonedas, pero puede provocar la insatisfacción de los accionistas a largo plazo, lo que a su vez exacerba la caída de los precios de las acciones. A partir de ahora, Strategy ha mantenido su Bitcoin no vendido en múltiples mercados bajistas.

2. Adquisiciones entre pares: Si el descuento se amplía significativamente, algunos compradores especulativos (a menudo otros DAT) pueden adquirir la empresa a un precio bajo, esencialmente comprando su token subyacente a un precio por debajo del valor de mercado. Esto promoverá la consolidación de la industria, pero también liberará la demanda por adelantado y debilitará los nuevos flujos de compra, que también es uno de los principales impulsores del repunte actual.

3. Venta de activos para recomprar acciones: La junta directiva de la compañía puede vender algunos activos digitales para recomprar acciones para reducir los descuentos y restaurar el precio de las acciones a NAV. Este enfoque gestiona activamente la dinámica de primas y descuentos, pero esencialmente vende criptomonedas cuando el mercado es débil.

Estas tres opciones resaltan el frágil equilibrio entre la preservación de activos y el valor para los accionistas.

(6) Presión de venta: motivación e influencia

DAT Los responsables de la toma de decisiones suelen utilizar las acciones como principal forma de compensación. Esto, al tiempo que vincula sus intereses al rendimiento del precio de las acciones, también los lleva a inclinarse hacia soluciones a corto plazo. Dado que la riqueza personal está directamente relacionada con los precios de las acciones, las juntas directivas están bajo una gran presión para elegir una estrategia que combine la venta de activos con la recompra de acciones cuando se descuentan los precios de las acciones.

Esta estructura de incentivos puede llevar a las empresas a priorizar la paridad del NAV a corto plazo en lugar de adherirse a una estrategia de tenencia a largo plazo, lo que lleva a decisiones apresuradas que van en contra de la lógica de los activos de reserva originales. Los críticos argumentan que este mecanismo es similar al ciclo histórico de activos de "auge a caída", donde las apuestas apalancadas eventualmente colapsan de manera trágica. Si varias empresas eligen esta estrategia al mismo tiempo, puede desencadenar un efecto dominó y provocar una agitación más amplia en el mercado.

(7) Amplio impacto

de las criptomonedas El proceso de que los precios de las acciones de DAT pasen de la prima al descuento puede tener un profundo impacto en los precios subyacentes de las criptomonedas, a menudo formando un ciclo de retroalimentación negativa: cuando las empresas venden tokens para recomprar acciones o cubrir el apalancamiento, inyectan oferta adicional en un mercado que ya está en caída, lo que exacerba aún más las caídas de precios. Por ejemplo, los analistas bancarios advierten que si el precio de Bitcoin cae más de un 22% desde el precio de compra promedio de las empresas, podría desencadenar una venta masiva forzada.

Esto desencadena un riesgo sistémico: las acciones de los grandes tenedores pueden influir en la dinámica del mercado, amplificar la volatilidad y potencialmente conducir a liquidaciones en cascada. Sin embargo, algunos datos muestran que las participaciones corporativas tienen un impacto menos directo en los precios, y el mercado puede sobrestimar la influencia de las empresas de bibliotecas de activos digitales.

Aún así, en un ecosistema altamente apalancado, la venta sinérgica puede deprimir aún más el valor de los activos, desalentar la entrada de nuevos jugadores y prolongar los ciclos del mercado bajista. A medida que madura la tendencia DAT, su ola de relajación podría poner a prueba la resistencia de todo el mercado de criptomonedas, convirtiendo el auge actual de los activos de reserva en una advertencia para el futuro.

(8) ¿Qué token se verá más afectado por la transformación de descuento?

Desde principios de 2025, los DAT centrados en Ethereum se han convertido en actores importantes en el ecosistema criptográfico. Acumulan importantes tenencias de Ethereum (ETH) a través de la financiación del mercado abierto. Aunque esto hace que los precios de Ethereum suban durante los mercados alcistas, el patrón introduce riesgos adicionales en un mercado bajista: cuando los precios de las acciones de DAT pasan del NAV premium al NAV con descuento, las juntas estarán bajo presión para vender Ethereum para financiar la recompra de acciones o cubrir los gastos operativos, lo que podría exacerbar aún más la caída del precio de Ethereum. A continuación se analizará el posible fondo del precio de Ethereum en tales escenarios en función de los antecedentes históricos, las posiciones actuales y la dinámica del mercado.

(9) Antecedentes históricos: la tendencia

DAT de Ethereum El primer anuncio de DAT centrado en Ethereum fue realizado por BioNexus Gene Lab Corporation el 5 de marzo de 2025, marcando la transformación oficial de la empresa que cotiza en Nasdaq en una empresa de estrategia de activos de Ethereum. Antes de esto, el 4 de marzo de 2025, Ethereum cerró en torno a los 2.170 dólares, un precio que refleja la consolidación del mercado en medio de la incertidumbre generalizada tras la carrera alcista de 2024.

A partir del 21 de agosto de 2025, el precio de Ethereum es de alrededor de $ 4,240, un aumento de aproximadamente el 95% del precio antes del anuncio. En comparación, BTC ha subido solo un 28% durante el mismo período. Además, el tipo de cambio ETH/BTC también ha alcanzado un máximo de 2025 (por encima de 0.037), lo que destaca el rendimiento superior de Ethereum.

El aumento de Ethereum está impulsado por múltiples factores, incluidas las entradas de ETF de Ethereum al contado (más de $ 9.4 mil millones desde junio), el aumento de la adopción institucional y las compras corporativas de la tendencia DAT en sí. Sin embargo, una parte significativa de este repunte se debe a las entradas especulativas vinculadas a la narrativa de DAT, lo que la hace propensa a retrocesos.

(10) La proporción

DAT Desde que el anuncio de BioNexus inició la ola DAT de Ethereum, las empresas que cotizan en bolsa han comenzado a acumular activamente Ethereum como activo de reserva. A partir de agosto de 2025, aproximadamente 69 entidades poseen más de 4.1 millones de Ethereum, valorados en aproximadamente $ 17.6 mil millones. Los jugadores clave incluyen: BitMine Immersion Technologies (líder de la industria con participaciones por valor de USD 6.6 mil millones al 18 de agosto), SharpLink (728,804 ETH), ETHZilla (aproximadamente 82,186 ETH), Coinbase y Bit Digital.

Estas empresas poseen más del 3% del suministro total de Ethereum. Desde que comenzó la tendencia DAT de Ethereum en marzo de 2025. Anteriormente, pocas empresas que cotizan en bolsa habían utilizado Ethereum como activo de reserva, como las tenencias de Ethereum de Coinbase, que se utilizaban principalmente para operaciones en lugar de reservas estratégicas. Este 3,4% de las posiciones son básicamente nuevas adquisiciones después del inicio de la tendencia DAT. Cuando se contabilizan las tenencias institucionales y de ETF, las tenencias institucionales de Ethereum representan alrededor del 8.3% de la oferta total, pero la fuerza impulsora central acumulada recientemente sigue siendo la compra corporativa relacionada con DAT.

(11) Cuando se descuenta el precio de las acciones de DAT, se prevé que

Durante los mercados alcistas, los precios de las acciones de DAT suelen tener una prima sobre el NAV; Sin embargo, en un mercado bajista, la prima original puede revertirse a un descuento del 20% al 50%, lo que desencadena tres caminos de afrontamiento: mantener el statu quo, ser adquirido y vender activos para recomprar acciones. Dado que la compensación ejecutiva está vinculada a las acciones, prefieren reducir el descuento vendiendo Ethereum, lo que inyecta oferta adicional en el mercado. Para Ethereum, esta venta masiva podría crear un ciclo de retroalimentación negativa, especialmente considerando las características de tenencia concentrada de unas pocas empresas que poseen grandes cantidades de Ethereum.

1. Escenario de referencia (ligero descuento, venta parcial)

Si Ethereum entra en una fase de corrección debido a factores macro (como el aumento de las tasas de interés) y el precio de las acciones de DAT cae a un descuento del 10% al 20%, las empresas pueden vender entre el 5% y el 10% de sus tenencias de Ethereum (aproximadamente 205,000 a 410,000 ETH, valoradas en $ 870 millones a $ 1.74 mil millones a precios actuales) para recaudar fondos para la recompra de acciones. El volumen promedio de operaciones diarias de Ethereum es de alrededor de $ 15 mil millones a $ 20 mil millones, por lo que esta parte de la venta masiva podría generar una presión a la baja del 5% al 10%, enviando el precio a $ 3,600-3,800 (un 10% -15% menos que los $ 4,240 actuales). Este escenario supone que la empresa vende gradualmente a través de operaciones extrabursátiles (OTC) para minimizar el deslizamiento.

2. Escenario severo (gran descuento, venta coordinada)

Si el mercado de criptomonedas entra en un mercado bajista en toda regla (la prima desaparece por completo y el descuento se expande al 30%-50%), múltiples DAT pueden iniciar la liquidación al mismo tiempo, especialmente si las posiciones apalancadas (como los bonos convertibles) los obligan a reducir el riesgo. Si entre el 20% y el 30% de las tenencias corporativas de Ethereum (aproximadamente entre 820.000 y 1,23 millones de ETH, por un valor de entre 3.500 y 5.200 millones de dólares) inundan el mercado en unas pocas semanas, podría romper la capacidad de carga de liquidez del mercado y hacer que el precio caiga entre un 25% y un 40%. En ese momento, el precio de Ethereum puede caer a $ 2,500-3,000, cerca del nivel anterior a que comenzara la tendencia DAT, pero no retroceder por completo, gracias al apoyo financiero de los ETF y al crecimiento en cadena (por ejemplo, el volumen promedio diario de operaciones de Ethereum alcanzó los 1,74 millones a principios de agosto). Refiriéndose a casos históricos en los que las ventas masivas institucionales amplificaron las pérdidas en el mercado bajista de 2022, la volatilidad de Ethereum puede intensificarse aún más considerando la concentración actual de participaciones corporativas en 3.4%.

3. Peor escenario (liquidación completa)

Si se intensifica el escrutinio regulatorio (como que la SEC de EE. UU. tome medidas contra las empresas del tesoro) o estalla una crisis de liquidez, lo que obliga a las empresas a vender Ethereum a gran escala (posiblemente vendiendo más del 50% de sus posiciones, es decir, más de 2 millones de ETH), el precio puede caer en picado a USD 1,800-2,200, borrando por completo las ganancias después del inicio de la tendencia DAT y probando el mínimo de 2025. Sin embargo, la probabilidad de que ocurra este escenario es baja debido al hecho de que las compras entre pares pueden absorber parte de la oferta, y las tenencias de ETF que representan el 8% de la oferta total también pueden proporcionar cierto amortiguador.

Las predicciones anteriores han tenido en cuenta las mejoras en los fundamentos de Ethereum, como la adquisición acumulada de 200,000 ETH por parte de las ballenas en el segundo trimestre de 2025, pero aún resaltan los riesgos específicos asociados con DAT. En última instancia, la magnitud de la caída del precio de Ethereum depende del tamaño de la venta masiva, la profundidad del mercado y los catalizadores externos, pero en un escenario de liquidación impulsado por descuentos, es razonable que el precio vuelva a caer al rango de $ 2,500- $ 3,500, lo que también expone la vulnerabilidad del patrón DAT.

Descargo de responsabilidad:

El contenido de este artículo no representa los puntos de vista de ChainCatcher, y las opiniones, datos y conclusiones de este artículo representan los puntos de vista personales del autor original o de los entrevistados, y el compilador mantiene una actitud neutral y no respalda su exactitud. No constituye asesoramiento ni orientación en ninguna área de especialización y debe usarse con precaución basada en un juicio independiente. Esta compilación se limita a fines de intercambio de conocimientos, y se solicita a los lectores que cumplan estrictamente con las leyes y regulaciones de su región y no participen en ninguna actividad financiera ilegal.

Enlace original