Défaillances de gouvernance, chaos des largages, inadéquations de valeurs : de quel type de jetons l’industrie des cryptomonnaies a-t-elle besoin ?

Auteur original | Stacy Muur(@stacy_muur)

Compiler | Odaily Planet Daily (@OdailyChina).

Traducteur | Jingle (@XiaMiPP).

Note de l’éditeur : @BinanceResearch a publié un rapport de recherche sur l’évolution des modèles de tokens en juin 2025, un examen approfondi des tentatives des projets Web3 et des leçons apprises en matière de conception de jetons, d’incitations et de structures de marché au cours des dernières années. De la bulle de l’ère 1CO, à la gloire éphémère du minage de liquidités, en passant par le récent réexamen du mode d’émission, des modes de gouvernance et du modèle économique.

Stacy Muur a compilé le rapport et condensé dix observations clés, révélant des problèmes fondamentaux tels que l’échec de la gouvernance, les largages aériens inefficaces, les modèles fragmentés et les distorsions de l’offre, tout en soulignant le retour progressif du marché à la « demande réelle » et au « soutien au revenu ». Pendant le ralentissement du marché, ces informations peuvent fournir une référence importante pour la prochaine étape de l’émission de jetons, de l’évaluation et de l’innovation des mécanismes.

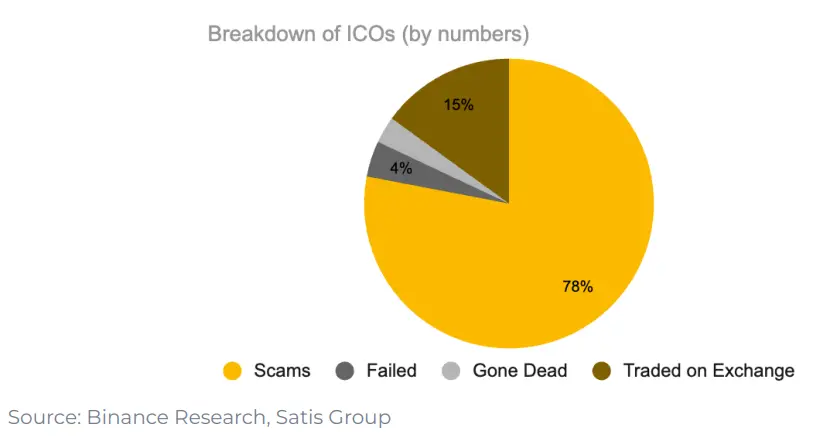

1. Seuls 15 % des projets de l’ère 1CO ont fini par être répertoriés avec succès sur les bourses

78 % des projets sont des canulars purs et simples, et le reste échoue ou s’estompe dans le silence. Cela montre que le marché de l’époque était en proie au court-termisme et manquait d’une véritable dynamique de construction durable.

2. La « gouvernance » en tant que conception de l’utilité des jetons ne fonctionne pas vraiment

Après l’airdrop d’UNI, seulement 1 % des portefeuilles ont choisi d’augmenter leurs avoirs, et 98 % des portefeuilles n’ont jamais participé à aucun vote de gouvernance.

La gouvernance semble bonne en théorie, mais en pratique, il s’agit souvent d’un autre mot pour « sortir de la liquidité ».

3. Le minage de liquidités a commencé avec Synthetix en 2019, mais il n’a pas réussi à soutenir la demande à long terme

Cependant, le « droit de gouverner » n’a pas maintenu une attention soutenue sur le projet. Les données montrent que 98 % des bénéficiaires de l’airdrop ne participent jamais à la gouvernance, et que la plupart vendent des tokens directement après l’airdrop.

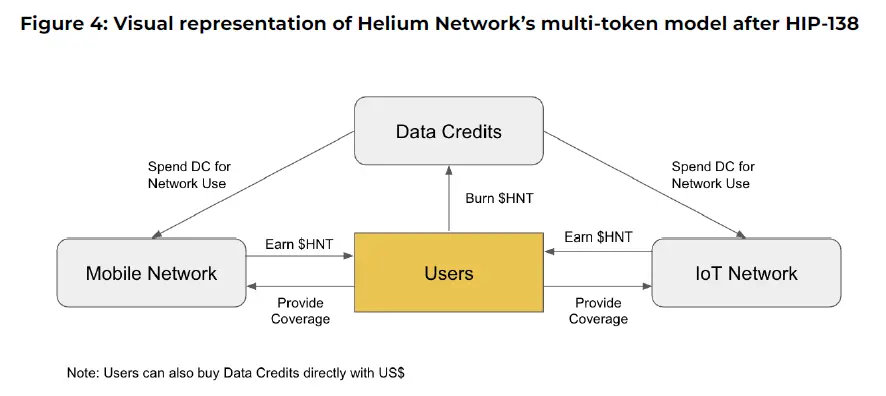

4. Le modèle multi-tokens d’Axie Infinity avec Helium a échoué dans sa tentative

Des projets comme Axie, Infinity et Helium ont utilisé un modèle multi-tokens qui sépare la « valeur spéculative » de l'« utilité ». Un jeton est utilisé pour la capture de valeur et l’autre pour l’utilisation en réseau.

Mais dans la pratique, cette scission n’a pas fonctionné : les spéculateurs ont afflué vers les « jetons utilitaires », les incitations n’étaient pas alignées et la valeur a commencé à s’effriter. Finalement, les deux projets ont dû revenir à une conception plus simple à jeton unique.

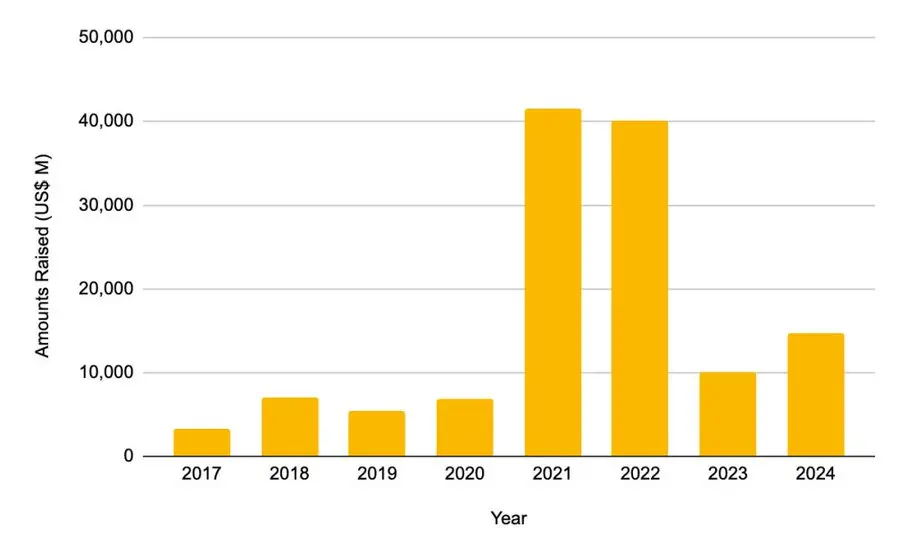

5. Le financement par capital-investissement a atteint un sommet en 2021-2022

-

En 2021, le montant total levé s’élevait à 41,46 milliards de dollars

-

En 2022, il était de 40,12 milliards de dollars

C’est plus du double du montant total amassé pour l’ensemble du cycle 2017-2020. Cependant, ce boom de financement n’a pas duré depuis.

6. Après l’instantané de l’airdrop L2, l’utilisation des ponts inter-chaînes a chuté

Chaque fois que L2 annonce un instantané de largage, l’utilisation des ponts inter-chaînes diminue rapidement. Cela signifie que cette augmentation de l’utilisation n’est pas due à une demande réelle, mais à la transaction de la partie larguée.

La plupart des utilisateurs vendent leurs tokens après l’airdrop, et les projets confondent souvent ce « flux » à court terme avec une véritable adéquation produit-marché.

7. En 2025, la méthode d’émission des jetons sera ajustée

-

La liquidité initiale du marché a considérablement augmenté

-

L’évaluation diluée moyenne est passée de 5,5 milliards de dollars à 1,94 milliard de dollars

Les données montrent que les jetons qui ont un pourcentage de circulation plus élevé au moment de l’émission et qui ont une valorisation plus raisonnable se comportent mieux après la cotation. Le marché récompense progressivement les modèles de tokenomique plus authentiques et transparents.

8. Le mécanisme de rachat revient

Des protocoles tels que Aave, dYdX, Hyperliquid, Jupiter et d’autres ont lancé des programmes structurés de « rachat et de combustion », utilisant les revenus du protocole pour racheter des jetons sur le marché et les brûler. Il s’agit à la fois d’un symbole de santé financière et d’une mesure provisoire lorsque la question du « manque d’utilité des jetons » n’a pas encore été résolue.

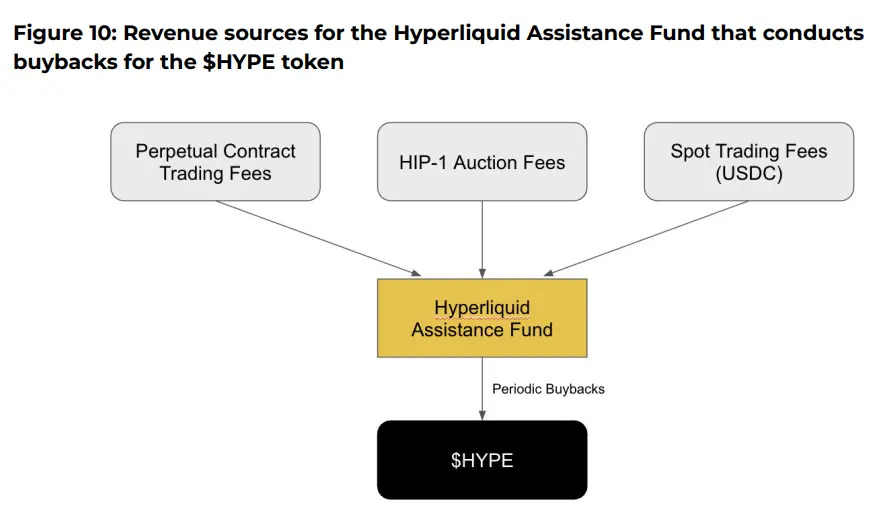

9. La vérité du repo d’Hyperliquid

Dans le cas de @HyperliquidX, le protocole a racheté et brûlé plus de 8 millions de dollars de jetons HYPE, ce qui provient de 54 % de ses revenus de frais de transaction. Cependant, ces rachats ne versent pas de dividendes aux détenteurs de jetons, mais ne font que soutenir le prix des jetons en créant une « rareté ».

Les critiques soutiennent que de tels rachats sont un décalage de capital. Cela crée une déflation artificielle au lieu de redonner les gains réels aux détenteurs de jetons. En revanche, un modèle de jeton avec des attributs de dividende de revenu peut apporter un meilleur appariement des incitations.

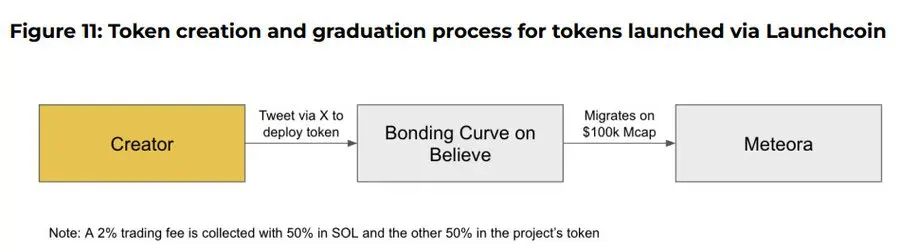

10. L’application Believe est un acteur émergent dans le récit actuel de l’ICM (Instant Marketplace)

L’application permet aux utilisateurs de créer facilement des jetons sur la chaîne Solana en publiant des tweets dans un format spécifique sur X (anciennement Twitter), tel que « $TICKER + @launchcoin », ce qui déclenchera la découverte des prix et le déploiement de la liquidité grâce au modèle de courbe de liaison, permettant aux jetons communautaires d’être émis et échangés sans développement.

Conclusion finale : Malgré l’évolution du modèle, l’utilité des tokens reste une question ouverte

-

Les mécanismes de gouvernance se sont avérés manquer d’adhérence des utilisateurs

-

Le programme de rachat n’est en quelque sorte qu’une alternative au manque de demande intrinsèque du jeton

-

Les mécanismes de points et d’airdrop sont des stratégies à court terme