Збої в управлінні, хаос в аірдропі, невідповідність вартостей: які токени потрібні криптоіндустрії?

Оригінальний автор | Стейсі Мюур (@stacy_muur)

Компіляція | Odaily Planet Daily (@OdailyChina).

Перекладач | Джингл (@XiaMiPP).

Примітка редактора: у червні 2025 року @BinanceResearch опублікувала звіт про дослідження еволюції моделей токенів, детальний огляд спроб проєктів Web3 та уроків, отриманих у дизайні токенів, стимулах та ринкових структурах за останні кілька років. Від бульбашки епохи 1CO, нетривалої слави майнінгу ліквідності до нещодавнього перегляду методу випуску, методів управління та економічної моделі.

Стейсі Мюур зібрала звіт і стисла десять ключових спостережень, виявивши основні проблеми, такі як провал управління, неефективні скидання, фрагментовані моделі та спотворення пропозиції, а також вказавши на поступове повернення ринку до «реального попиту» та «підтримки доходів». Під час ринкового спаду ця інформація може стати важливим орієнтиром для наступного етапу випуску токенів, оцінки та впровадження механізмів.

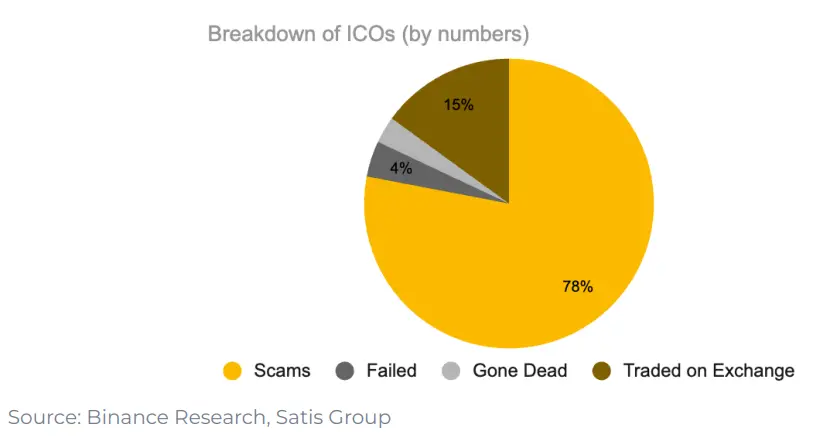

1. Тільки 15% проектів в епоху 1CO в кінцевому підсумку успішно пройшли лістинг на біржах

78% проєктів – це відверті містифікації, а решта або зазнають невдачі, або замовкають. Це свідчить про те, що ринок у той час був переповнений короткостроковою перспективою і йому не вистачало справді стійкого будівельного імпульсу.

2. "Управління" як дизайн для корисності токенів насправді не працює

Після аірдропу UNI лише 1% гаманців вирішили збільшити свої активи, а 98% гаманців ніколи не брали участі в жодних голосуваннях щодо управління.

Управління звучить добре в теорії, але на практиці часто це просто ще одне слово, що означає «вихід з ліквідності».

3. Майнінг ліквідності розпочався з Synthetix у 2019 році, але він не зміг витримати довгостроковий попит

Однак «право на врядування» не забезпечило постійної зосередженості на проекті. Дані показують, що 98% одержувачів аірдропу ніколи не беруть участі в управлінні, і більшість продають токени відразу після аірдропу.

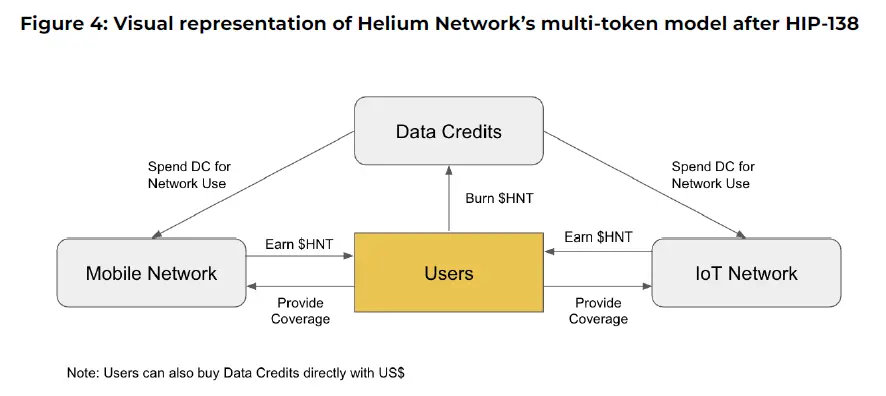

4. Мультитокенова модель Axie Infinity з Helium зазнала невдачі в спробі

Такі проєкти, як Axie Infinity та Helium, використовували модель із кількома токенами, яка відокремлює «спекулятивну цінність» від «корисності для використання». Один токен використовується для захоплення вартості, а інший – для використання в мережі.

Але на практиці цей розкол не спрацював: спекулянти стікалися до «утилітарних токенів», стимули були неузгоджені, і вартість почала сипатися. Зрештою, обом проектам довелося повернутися до простішого дизайну з одним токеном.

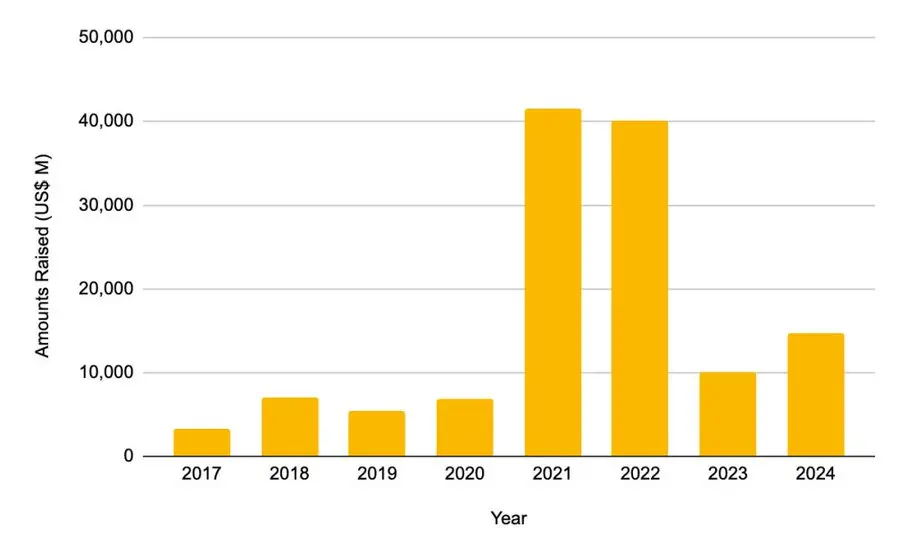

5. Пік фінансування прямих інвестицій припав на 2021-2022 роки

-

У 2021 році загальна сума залучених коштів склала $41,46 млрд

-

У 2022 році він становив $40,12 млрд

Це більш ніж удвічі перевищує загальну суму, зібрану за весь цикл 2017-2020 років. Однак з тих пір цей бум фінансування тривав недовго.

6. Після аірдепу L2 використання кросчейн-чейн мостів різко впало

Щоразу, коли L2 оголошує про аірдроп, використання кросчейн-мостів швидко падає. Це означає, що цей сплеск використання пов'язаний не з реальним попитом, а з транзакцією сторони, що здійснює аірдроп.

Більшість користувачів продають свої токени після аірдропу, і проєкти часто помилково приймають цей короткостроковий «потік» за справжню відповідність продукту ринку.

7. У 2025 році спосіб випуску токенів буде скориговано

-

Початкова ліквідність на ринку значно зросла

-

Середня повністю розведена оцінка (FDV) знизилася з $5,5 млрд до $1,94 млрд

Дані показують, що токени, які мають вищий відсоток обігу на момент випуску та мають більш розумну оцінку, показують кращі результати після лістингу. Ринок поступово винагороджує більш автентичні та прозорі моделі токеноміки.

8. Механізм зворотного викупу повертається

Такі протоколи, як Aave, dYdX, Hyperliquid, Jupiter та інші, запустили структуровані програми «погашення та спалювання», використовуючи дохід від протоколу для викупу токенів з ринку та їх спалювання. Це одночасно і символ фінансового здоров'я, і тимчасовий захід, коли питання «відсутності корисності токенів» ще не вирішено.

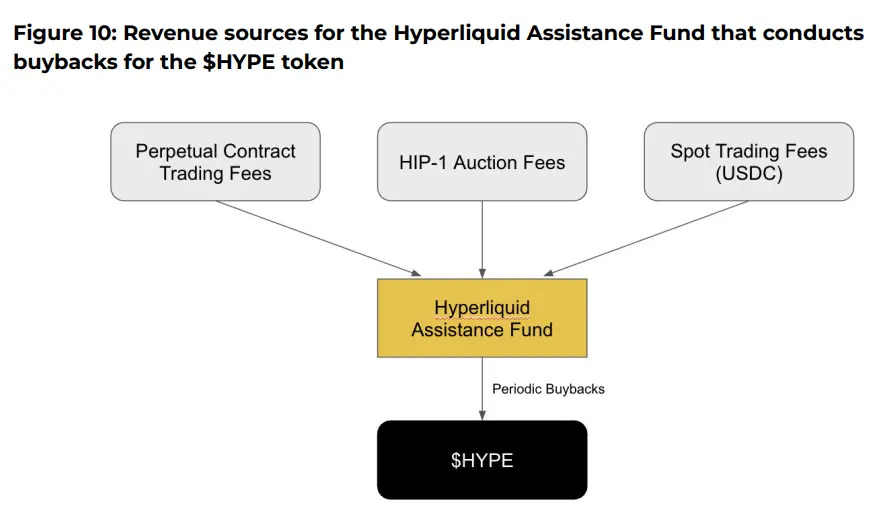

9. Правда про репозиторій Hyperliquid

У випадку з @HyperliquidX протокол викупив і спалив токени HYPE на суму понад 8 мільйонів доларів, що становить 54% його доходу від комісій за транзакції. Однак ці викупи не приносять дивідендів власникам токенів, а лише підтримують ціну токенів, створюючи «дефіцит».

Критики стверджують, що такі викупи – це невідповідність капіталу. Це створює штучну дефляцію замість того, щоб повернути фактичний прибуток власникам токенів. На противагу цьому, модель токенів з атрибутами доходу, дивідендів може принести кращу відповідність стимулів.

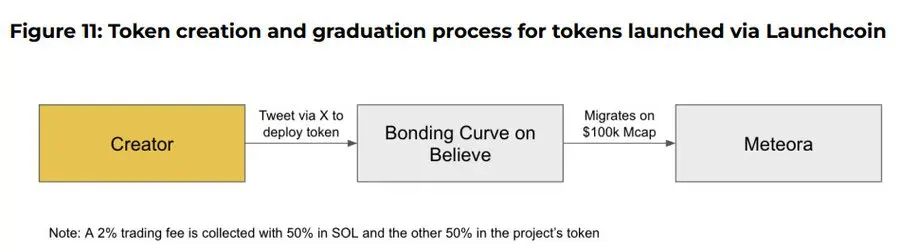

10. Додаток Believe є новим гравцем у поточному наративі ICM (Instant Marketplace)

Додаток дозволяє користувачам легко створювати токени в ланцюжку Solana, розміщуючи твіти в певному форматі на X (раніше Twitter), наприклад «$TICKER + @launchcoin», що запустить виявлення ціни та розгортання ліквідності за допомогою моделі кривої прив'язки, що дозволить випускати та торгувати токенами спільноти без розробки.

Остаточний висновок: Незважаючи на еволюцію моделі, корисність токенів залишається відкритим питанням

-

Доведено, що механізмам управління не вистачає прихильності користувачів

-

Програма зворотного викупу певним чином є лише альтернативою відсутності внутрішнього попиту на токен

-

Бали та механізми аірдропу є більш короткостроковими стратегіями