Fallos de gobernanza, caos de airdrops, desajustes de valor: ¿qué tipo de tokens necesita la industria de las criptomonedas?

Autor original | Stacy Muur(@stacy_muur)

Compilar | Odaily Planet Daily (@OdailyChina).

Traductor | Jingle (@XiaMiPP).

Nota del editor: @BinanceResearch publicado un informe de investigación sobre la evolución de los modelos de tokens en junio de 2025, una revisión en profundidad de los intentos de los proyectos Web3 y las lecciones aprendidas en el diseño de tokens, los incentivos y las estructuras de mercado en los últimos años. Desde la burbuja de la era 1CO, la efímera gloria de la minería de liquidez, hasta el reciente reexamen del método de emisión, los métodos de gobernanza y el modelo económico.

Stacy Muur recopiló el informe y condensó diez observaciones clave, revelando problemas centrales como el fracaso de la gobernanza, los lanzamientos aéreos ineficientes, los modelos fragmentados y las distorsiones de la oferta, al tiempo que señaló el retorno gradual del mercado a la "demanda real" y al "apoyo a los ingresos". Durante la recesión del mercado, estos conocimientos pueden proporcionar una referencia importante para la siguiente etapa de emisión de tokens, valoración e innovación de mecanismos.

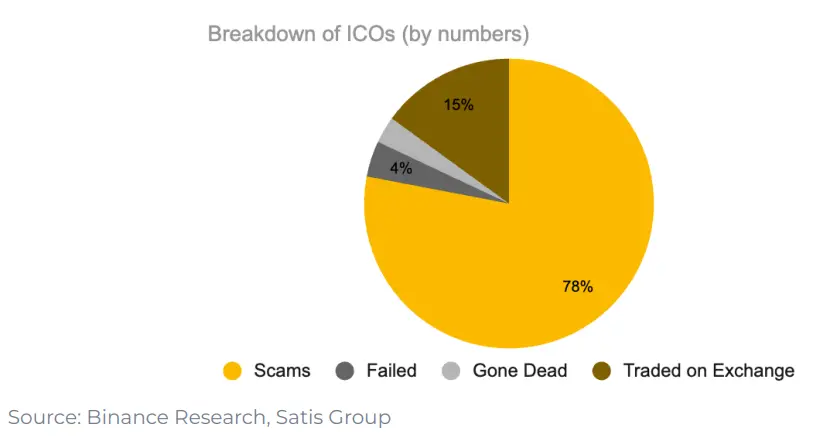

1. Solo el 15% de los proyectos en la era 1CO terminaron cotizando con éxito en los exchanges

El 78% de los proyectos son engaños absolutos, y el resto fracasa o se desvanece en el silencio. Esto demuestra que el mercado en ese momento estaba plagado de cortoplacismo y carecía de un impulso de construcción verdaderamente sostenible.

2. La "gobernanza" como diseño para la utilidad de los tokens no está funcionando realmente

Después del lanzamiento aéreo de UNI, solo el 1% de las billeteras optaron por aumentar sus tenencias, y el 98% de las billeteras nunca participaron en ninguna votación de gobernanza.

La gobernanza suena bien en teoría, pero en la práctica, muchas veces es solo otra palabra para "salir de la liquidez".

3. La minería de liquidez comenzó con Synthetix en 2019, pero no logró sostener la demanda a largo plazo

Sin embargo, el "derecho a gobernar" no mantuvo un enfoque sostenido en el proyecto. Los datos muestran que el 98% de los destinatarios del airdrop nunca participan en la gobernanza, y la mayoría vende tokens directamente después del airdrop.

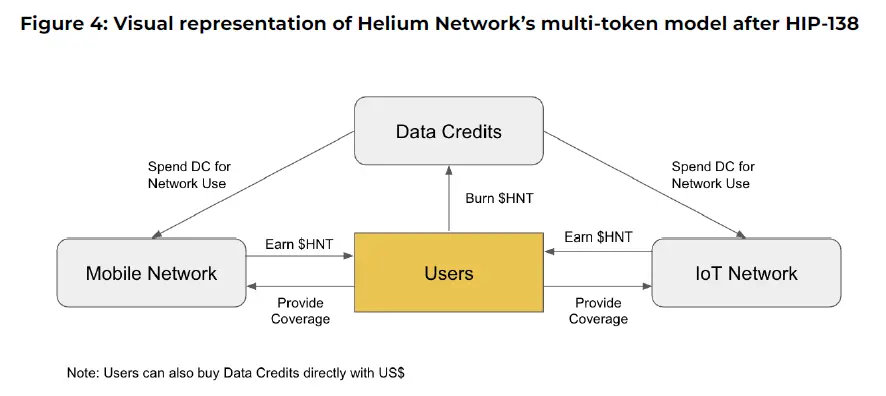

4. El modelo multitoken de Axie Infinity con Helium falló en un intento

Proyectos como Axie Infinity y Helium han utilizado un modelo multi-token que separa el "valor especulativo" de la "utilidad utilitaria". Un token se utiliza para la captura de valor y el otro para el uso de la red.

Pero en la práctica, esta división no funcionó: los especuladores acudieron en masa a los "tokens de utilidad", los incentivos se desalinearon y el valor comenzó a desmoronarse. Eventualmente, ambos proyectos tuvieron que volver a un diseño más simple de un solo token.

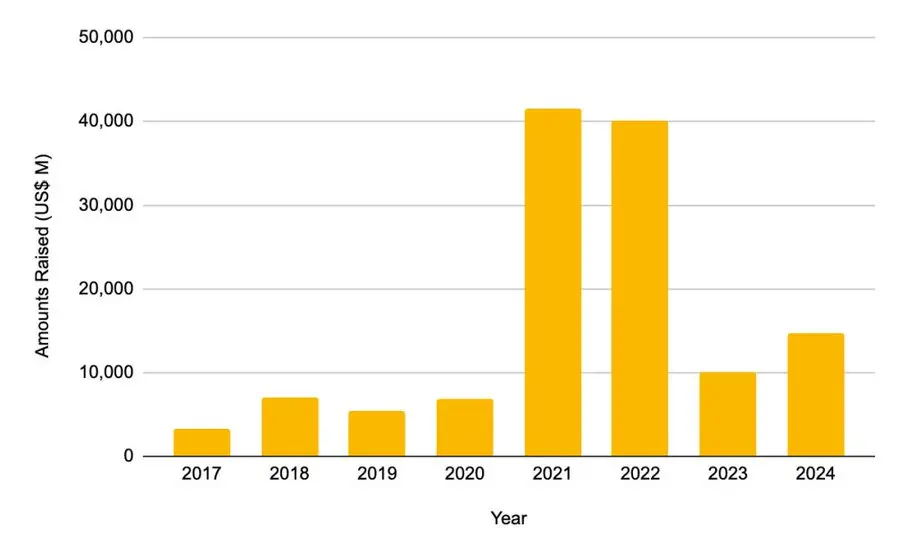

5. La financiación de capital privado alcanzó su punto máximo en 2021-2022

-

En 2021, el monto total recaudado fue de $41.46 mil millones

-

En 2022, fue de 40.120 millones de dólares

Esto es más del doble de la cantidad total recaudada para todo el ciclo 2017-2020. Sin embargo, este boom de financiación no duró desde entonces.

6. Después de la instantánea del airdrop L2, el uso de puentes entre cadenas se desplomó

Cada vez que L2 anuncia una instantánea de airdrop, el uso de puentes entre cadenas cae rápidamente. Esto significa que este aumento en el uso no se debe a la demanda real, sino a la transacción de la parte del airdrop.

La mayoría de los usuarios venden sus tokens después del airdrop, y los proyectos a menudo confunden este "flujo" a corto plazo con un verdadero ajuste entre el producto y el mercado.

7. En 2025, se ajustará el método de emisión de tokens

-

La liquidez inicial en el mercado ha aumentado significativamente

-

La valoración media totalmente diluida (FDV) disminuyó de 5.500 millones de dólares a 1.940 millones de dólares

Los datos muestran que los tokens que tienen un mayor porcentaje de circulación en el momento de la emisión y tienen una valoración más razonable tienen un mejor rendimiento después de la cotización. El mercado está recompensando gradualmente modelos de tokenómica más auténticos y transparentes.

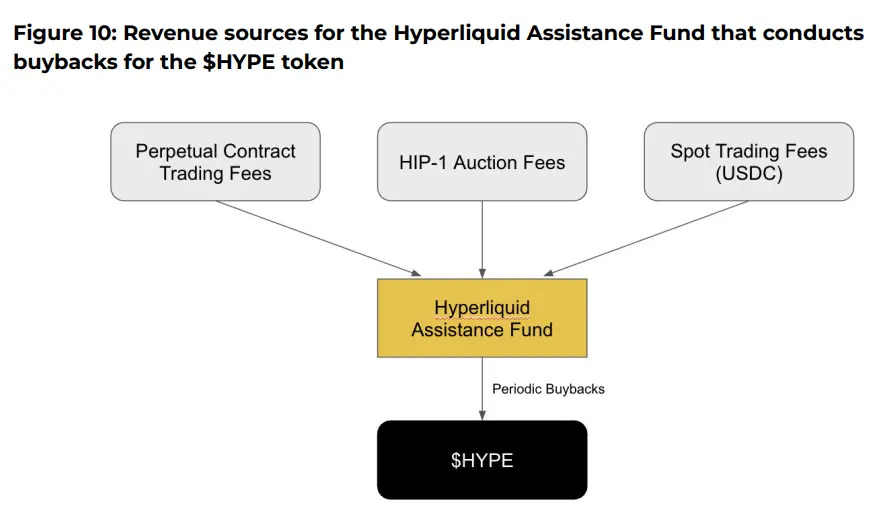

8. Vuelve el mecanismo de recompra

Protocolos como Aave, dYdX, Hyperliquid, Jupiter y otros han lanzado programas estructurados de "canje y quema", utilizando los ingresos del protocolo para recomprar tokens del mercado y quemarlos. Esto es tanto un símbolo de salud financiera como una medida provisional cuando el problema de la "falta de utilidad de los tokens" aún no se ha resuelto.

9. La verdad del repositorio de Hyperliquid

En el caso de @HyperliquidX, el protocolo ha recomprado y quemado más de USD 8 millones en tokens HYPE, que provienen del 54% de sus ingresos por tarifas de transacción. Sin embargo, estas recompras no pagan dividendos a los poseedores de tokens, sino que solo respaldan el precio del token al crear "escasez".

Los críticos argumentan que tales recompras son un desajuste del capital. Crea una deflación artificial en lugar de devolver las ganancias reales a los poseedores de tokens. Por el contrario, un modelo de tokens con atributos de dividendos por ingresos puede aportar una mejor igualación de incentivos.

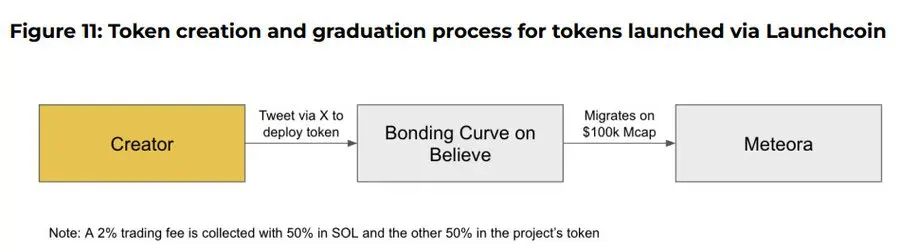

10. La aplicación Believe es un actor emergente en la narrativa actual de ICM (Instant Marketplace)

La aplicación permite a los usuarios crear fácilmente tokens en la cadena Solana publicando tweets en un formato específico en X (anteriormente Twitter), como "$TICKER + @launchcoin", lo que desencadenará el descubrimiento de precios y el despliegue de liquidez a través del modelo de curva vinculante, lo que permite que los tokens de la comunidad se emitan y comercialicen sin desarrollo.

Conclusión final: A pesar de la evolución del modelo, la utilidad de los tokens sigue siendo una pregunta abierta

-

Se ha demostrado que los mecanismos de gobernanza carecen de adherencia por parte de los usuarios

-

El programa de recompra es de alguna manera solo una alternativa a la falta de demanda intrínseca del token

-

Los puntos y los mecanismos de airdrop son estrategias más a corto plazo