Governance-Versagen, Airdrop-Chaos, Wertinkongruenzen: Welche Art von Token braucht die Kryptoindustrie?

Ursprünglicher Autor | Stacy Muur(@stacy_muur)

Kompilieren | Odaily Planet Daily (@OdailyChina).

Übersetzer | Jingle (@XiaMiPP).

Anmerkung der Redaktion: @BinanceResearch haben im Juni 2025 einen Forschungsbericht über die Entwicklung von Token-Modellen veröffentlicht, der einen eingehenden Überblick über die Versuche und die Erfahrungen von Web3-Projekten in Bezug auf Token-Design, Anreize und Marktstrukturen in den letzten Jahren gibt. Von der Blase der 1CO-Ära über den kurzlebigen Ruhm des Liquiditäts-Mining bis hin zur jüngsten Überprüfung der Emissionsmethode, der Governance-Methoden und des Wirtschaftsmodells.

Stacy Muur fasste den Bericht zusammen und fasste zehn wichtige Beobachtungen zusammen, die Kernprobleme wie Versagen der Regierungsführung, ineffiziente Luftabwürfe, fragmentierte Modelle und Angebotsverzerrungen aufzeigten und gleichzeitig auf die allmähliche Rückkehr des Marktes zu "echter Nachfrage" und "Einkommensstützung" hinwiesen. Während des Marktabschwungs können diese Erkenntnisse eine wichtige Referenz für die nächste Phase der Token-Ausgabe, der Bewertung und der Innovation des Mechanismus darstellen.

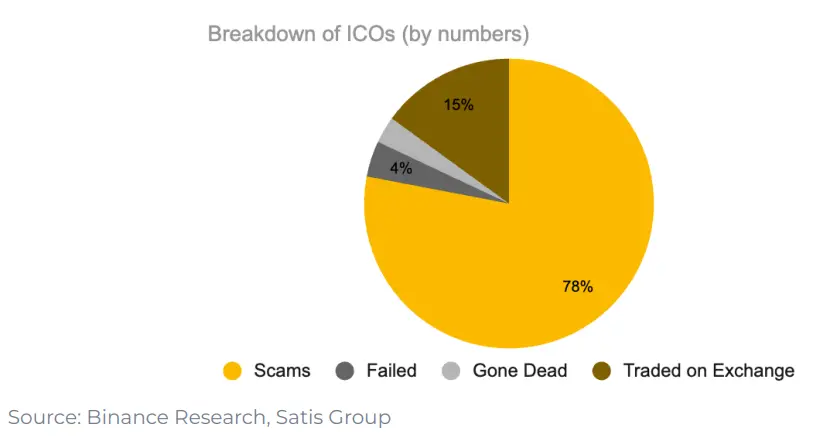

1. Nur 15 % der Projekte in der 1CO-Ära wurden erfolgreich an den Börsen notiert

78 % der Projekte sind glatte Falschmeldungen, und der Rest scheitert entweder oder verstummt. Dies zeigt, dass der Markt zu dieser Zeit von Kurzfristigkeit geprägt war und es an einer wirklich nachhaltigen Baudynamik mangelte.

2. "Governance" als Design für den Token-Nutzen funktioniert nicht wirklich

Nach dem Airdrop von UNI entschied sich nur 1 % der Wallets dafür, ihre Bestände zu erhöhen, und 98 % der Wallets nahmen nie an einer Governance-Abstimmung teil.

Governance klingt in der Theorie gut, aber in der Praxis ist es oft nur ein anderes Wort für "Ausstieg aus der Liquidität".

3. Das Liquiditäts-Mining begann mit Synthetix im Jahr 2019, konnte aber die langfristige Nachfrage nicht aufrechterhalten

Das "Recht zu regieren" hielt jedoch keine nachhaltige Fokussierung auf das Projekt aufrecht. Die Daten zeigen, dass 98 % der Airdrop-Empfänger nie an der Governance teilnehmen und die meisten Token direkt nach dem Airdrop verkaufen.

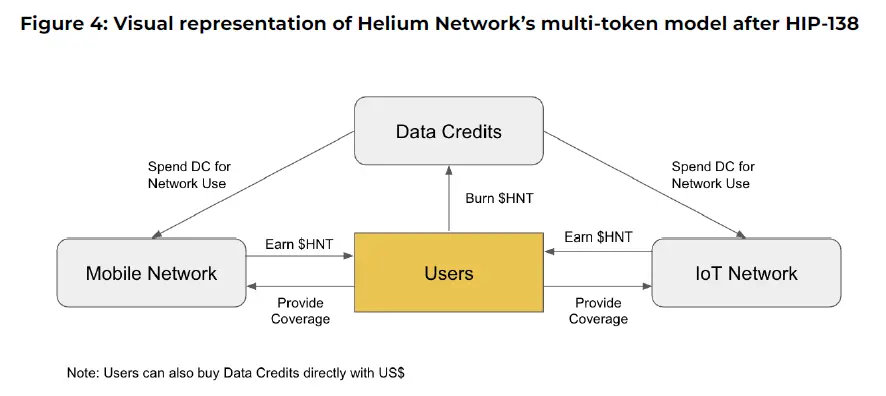

4. Das Multi-Token-Modell von Axie Infinity mit Helium scheiterte bei dem Versuch

Projekte wie Axie Infinity und Helium haben ein Multi-Token-Modell verwendet, das den "spekulativen Wert" vom "Nutzen" trennt. Ein Token wird für die Werterfassung und der andere für die Netzwerknutzung verwendet.

In der Praxis funktionierte diese Aufteilung jedoch nicht: Spekulanten strömten in Scharen zu "Utility-Tokens", die Anreize wurden falsch ausgerichtet und der Wert begann zu bröckeln. Schließlich mussten beide Projekte zu einem einfacheren Single-Token-Design zurückkehren.

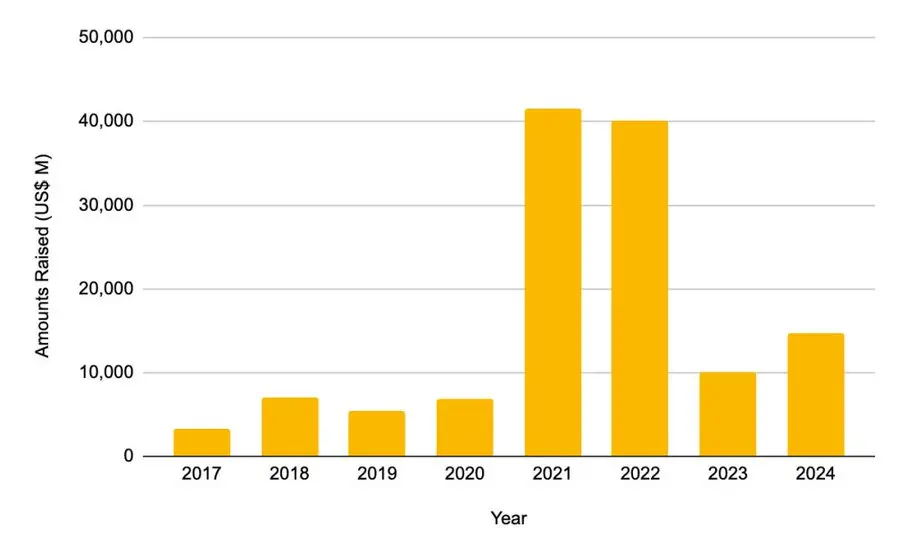

5. Die Private-Equity-Finanzierung erreichte 2021-2022 ihren Höhepunkt

-

Im Jahr 2021 betrug der Gesamtbetrag 41,46 Milliarden US-Dollar

-

Im Jahr 2022 waren es 40,12 Milliarden US-Dollar

Dies ist mehr als doppelt so viel wie der Gesamtbetrag, der für den gesamten Zyklus 2017-2020 gesammelt wurde. Dieser Finanzierungsboom hielt seither jedoch nicht an.

6. Nach dem L2-Airdrop-Snapshot ist die Nutzung von Cross-Chain-Bridges stark gesunken

Wann immer L2 einen Airdrop-Snapshot ankündigt, sinkt die Nutzung von Cross-Chain-Bridges rapide. Das bedeutet, dass dieser Nutzungsanstieg nicht auf die reale Nachfrage zurückzuführen ist, sondern auf die Transaktion der Airdrop-Party.

Die meisten Nutzer verkaufen ihre Token nach dem Airdrop, und Projekte verwechseln diesen kurzfristigen "Flow" oft mit einer echten Produkt-Markt-Passung.

7. Im Jahr 2025 wird die Methode der Token-Ausgabe angepasst

-

Die anfängliche Liquidität auf dem Markt hat sich deutlich erhöht

-

Die durchschnittliche vollständig verwässerte Bewertung (FDV) sank von 5,5 Milliarden US-Dollar auf 1,94 Milliarden US-Dollar

Die Daten zeigen, dass Token, die zum Zeitpunkt der Ausgabe einen höheren Prozentsatz des Umlaufs aufweisen und eine angemessenere Bewertung aufweisen, nach der Notierung besser abschneiden. Der Markt belohnt nach und nach authentischere und transparentere Tokenomics-Modelle.

8. Der Rückkaufmechanismus kehrt zurück

Protokolle wie Aave, dYdX, Hyperliquid, Jupiter und andere haben strukturierte "Redeem and Burn"-Programme gestartet, bei denen Protokolleinnahmen verwendet werden, um Token vom Markt zurückzukaufen und zu verbrennen. Dies ist sowohl ein Symbol für die finanzielle Gesundheit als auch eine Notlösung, wenn das Problem des "mangelnden Nutzens von Token" noch nicht gelöst ist.

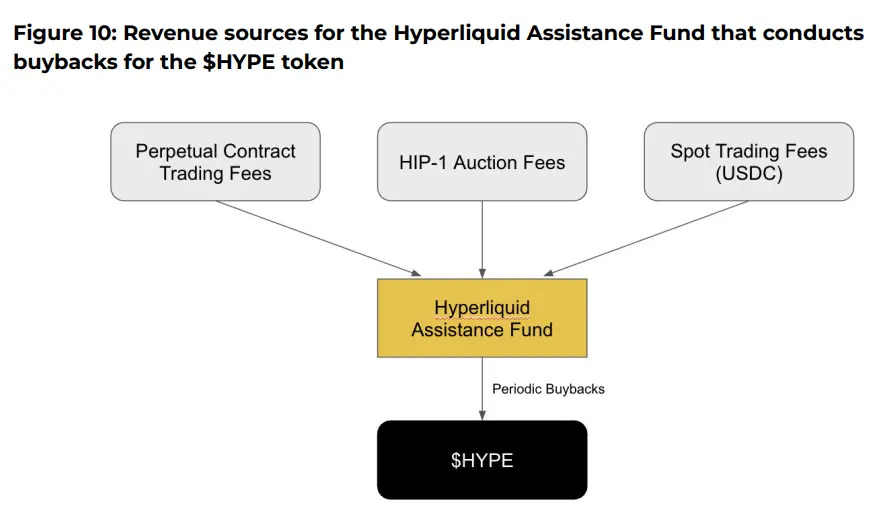

9. Die Repo-Wahrheit von Hyperliquid

Im Fall von @HyperliquidX hat das Protokoll HYPE-Token im Wert von mehr als 8 Millionen US-Dollar zurückgekauft und verbrannt, was aus 54 % seiner Einnahmen aus Transaktionsgebühren stammt. Diese Rückkäufe zahlen jedoch keine Dividenden an die Token-Inhaber aus, sondern stützen den Token-Preis nur, indem sie "Knappheit" erzeugen.

Kritiker argumentieren, dass solche Rückkäufe ein Missverhältnis des Kapitals darstellen. Es schafft eine künstliche Deflation, anstatt die tatsächlichen Gewinne an die Token-Inhaber zurückzugeben. Im Gegensatz dazu kann ein Token-Modell mit Einkommensdividendenattributen ein besseres Incentive-Matching bringen.

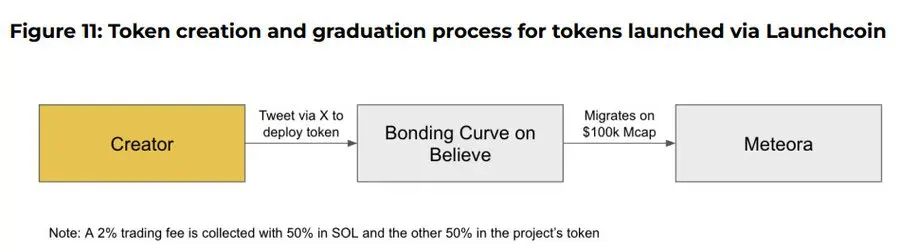

10. Die Believe App ist ein aufstrebender Akteur in der aktuellen ICM-Geschichte (Instant Marketplace)

Die App ermöglicht es den Nutzern, auf einfache Weise Token auf der Solana-Chain zu erstellen, indem sie Tweets in einem bestimmten Format auf X (ehemals Twitter) posten, z. B. "$TICKER + @launchcoin", was die Preisfindung und den Liquiditätseinsatz über das Bindungskurvenmodell auslöst und es ermöglicht, Community-Token ohne Entwicklung auszugeben und zu handeln.

Abschließende Schlussfolgerung: Trotz der Weiterentwicklung des Modells bleibt der Nutzen von Token eine offene Frage

-

Es hat sich gezeigt, dass die Governance-Mechanismen nicht durch die Benutzer gebunden sind

-

Das Rückkaufprogramm ist irgendwie nur eine Alternative zu der mangelnden intrinsischen Nachfrage des Tokens

-

Die Punkte und Airdrop-Mechanismen sind eher kurzfristige Strategien