Falend bestuur, chaos in de luchtdropping, waardemismatches: wat voor soort tokens heeft de crypto-industrie nodig?

Oorspronkelijke auteur | Stacy Muur(@stacy_muur)

Compileren | Odaily Planet Dagelijks (@OdailyChina).

Vertaler | Jingle (@XiaMiPP).

Noot van de redactie: @BinanceResearch in juni 2025 een onderzoeksrapport uitgebracht over de evolutie van tokenmodellen, een diepgaand overzicht van de pogingen van Web3-projecten en de lessen die de afgelopen jaren zijn geleerd op het gebied van tokenontwerp, incentives en marktstructuren. Van de zeepbel van het 1CO-tijdperk, de kortstondige glorie van liquiditeitsmining, tot het recente heronderzoek van de uitgiftemethode, bestuursmethoden en het economisch model.

Stacy Muur verzamelde het rapport en vatte tien belangrijke observaties samen, waarbij kernproblemen aan het licht kwamen, zoals falend bestuur, inefficiënte airdrops, gefragmenteerde modellen en verstoringen van het aanbod, terwijl ze ook wees op de geleidelijke terugkeer van de markt naar "reële vraag" en "inkomenssteun". Tijdens de neergang van de markt kunnen deze inzichten een belangrijke referentie zijn voor de volgende fase van tokenuitgifte, waardering en mechanisme-innovatie.

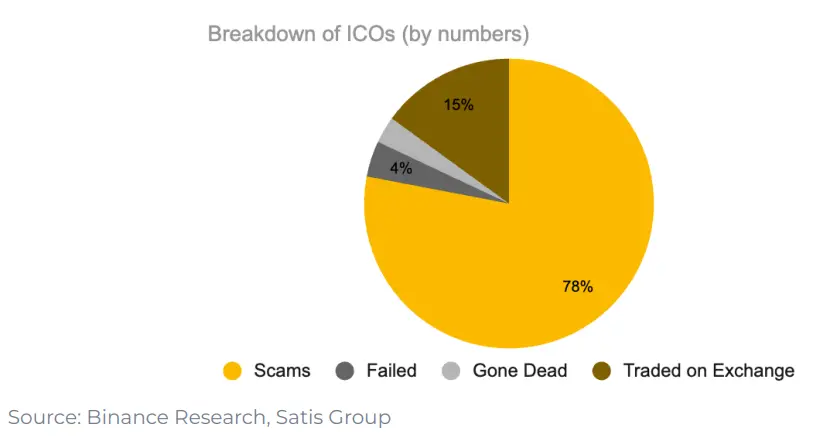

1. Slechts 15% van de projecten in het 1CO-tijdperk eindigde met succes op beurzen

78% van de projecten zijn regelrechte hoaxes, en de rest mislukt of vervaagt in stilte. Dit toont aan dat de markt in die tijd bol stond van kortetermijndenken en geen echt duurzaam bouwmomentum had.

2. "Governance" als ontwerp voor token-hulpprogramma werkt niet echt

Na de airdrop van UNI koos slechts 1% van de portefeuilles ervoor om hun bezit te vergroten, en 98% van de portefeuilles nam nooit deel aan bestuursstemmingen.

Governance klinkt in theorie goed, maar in de praktijk is het vaak gewoon een ander woord voor 'liquiditeit verlaten'.

3. Liquidity mining begon in 2019 met Synthetix, maar slaagde er niet in de vraag op lange termijn vast te houden

Het "recht om te regeren" hield echter geen aanhoudende focus op het project in stand. Uit de gegevens blijkt dat 98% van de ontvangers van airdrops nooit deelneemt aan het bestuur en dat de meesten tokens direct na de airdrop verkopen.

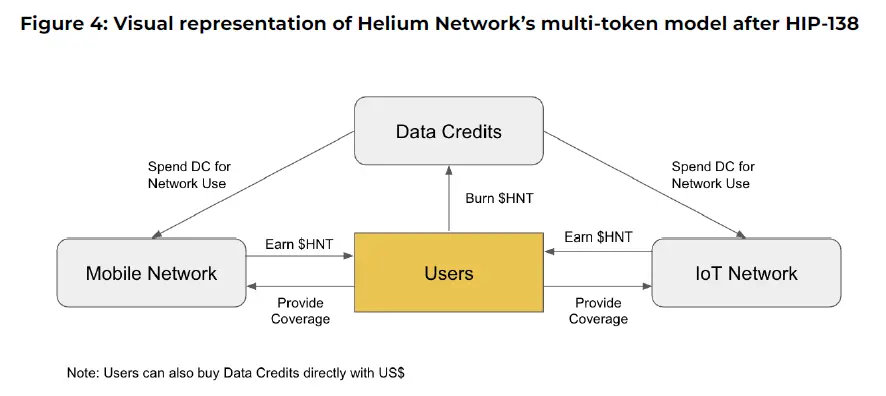

4. Axie Infinity's multi-token model met Helium mislukte bij poging

Projecten zoals Axie Infinity en Helium hebben een multi-tokenmodel gebruikt dat 'speculatieve waarde' scheidt van 'nutsbedrijf'. Het ene token wordt gebruikt voor het vastleggen van waarde en het andere voor netwerkgebruik.

Maar in de praktijk werkte deze splitsing niet: speculanten stroomden naar "utility-tokens", prikkels waren niet op elkaar afgestemd en de waarde begon af te brokkelen. Uiteindelijk moesten beide projecten terug naar een eenvoudiger single-token ontwerp.

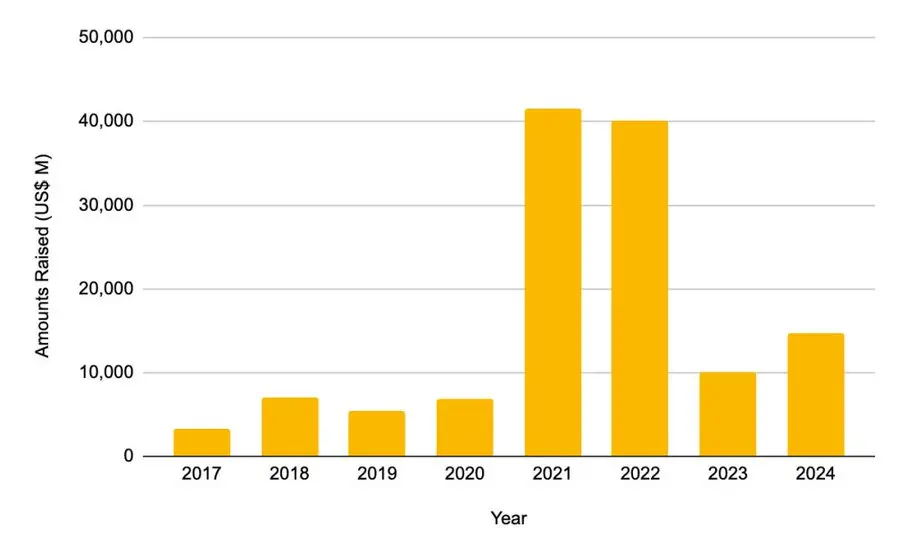

5. Private equity-financiering piekte in 2021-2022

-

In 2021 bedroeg het totale opgehaalde bedrag $ 41.46 miljard

-

In 2022 was dat 40,12 miljard dollar

Dit is meer dan het dubbele van het totale opgehaalde bedrag voor de hele cyclus 2017-2020. Deze financieringshausse heeft sindsdien echter niet geduurd.

6. Na de snapshot van de L2 airdrop kelderde het gebruik van cross-chain bruggen

Telkens wanneer L2 een airdrop-momentopname aankondigt, daalt het gebruik van cross-chain bruggen snel. Dit betekent dat deze stijging van het gebruik niet te wijten is aan de echte vraag, maar aan de transactie van de airdrop-partij.

De meeste gebruikers verkopen hun tokens na de airdrop, en projecten verwarren deze kortetermijnstroom vaak met een echte product-markt-fit.

7. In 2025 wordt de token uitgifte methode aangepast

-

De initiële liquiditeit in de markt is aanzienlijk toegenomen

-

De gemiddelde volledig verwaterde waardering (FDV) daalde van $ 5,5 miljard naar $ 1,94 miljard

Uit de gegevens blijkt dat tokens die op het moment van uitgifte een hoger percentage in omloop hebben en een redelijkere waardering hebben, beter presteren na notering. De markt beloont geleidelijk meer authentieke en transparante tokenomics-modellen.

8. Het terugkoopmechanisme keert terug

Protocollen zoals Aave, dYdX, Hyperliquid, Jupiter en anderen hebben gestructureerde "redeem and burn"-programma's gelanceerd, waarbij protocolinkomsten worden gebruikt om tokens van de markt terug te kopen en te verbranden. Dit is zowel een symbool van financiële gezondheid als een noodmaatregel wanneer het probleem "gebrek aan bruikbaarheid van tokens" nog niet is opgelost.

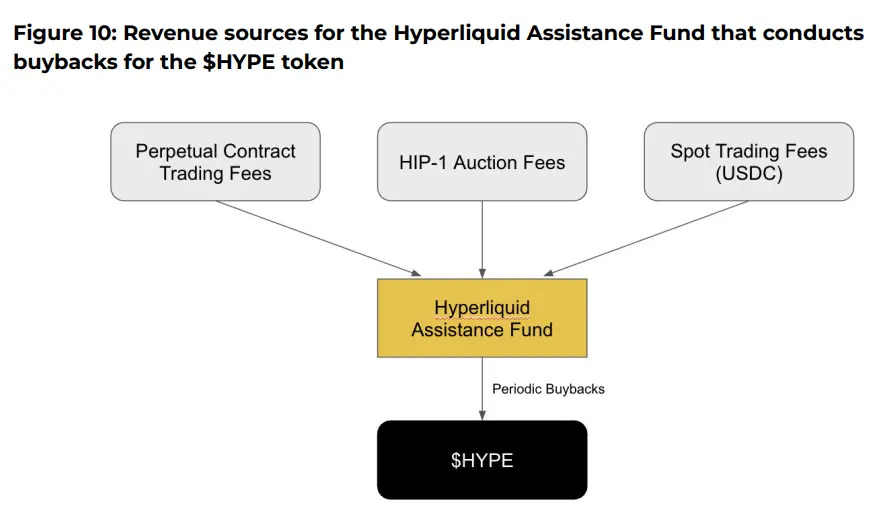

9. Hyperliquid's Repo-waarheid

In het geval van @HyperliquidX heeft het protocol meer dan $8 miljoen aan HYPE-tokens teruggekocht en verbrand, wat afkomstig is van 54% van de inkomsten uit transactiekosten. Deze terugkopen keren echter geen dividend uit aan tokenhouders, maar ondersteunen alleen de tokenprijs door "schaarste" te creëren.

Critici beweren dat dergelijke terugkopen een mismatch van kapitaal zijn. Het creëert kunstmatige deflatie in plaats van de werkelijke winsten terug te geven aan tokenhouders. Daarentegen kan een tokenmodel met inkomstendividendattributen zorgen voor een betere afstemming van incentives.

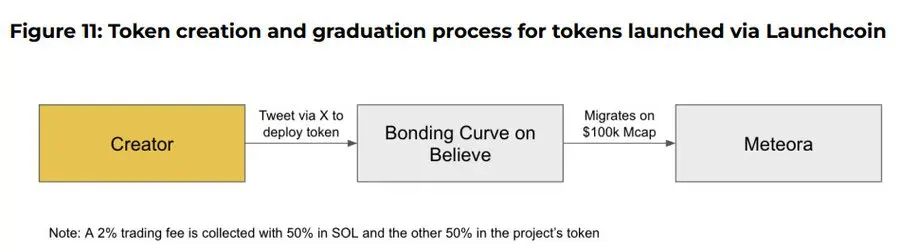

10. De Believe-app is een opkomende speler in het huidige ICM-verhaal (Instant Marketplace)

Met de app kunnen gebruikers eenvoudig tokens maken op de Solana-keten door tweets in een specifiek formaat op X (voorheen Twitter) te plaatsen, zoals "$TICKER + @launchcoin", wat prijsontdekking en liquiditeitsinzet zal activeren via het bindingscurvemodel, waardoor community-tokens kunnen worden uitgegeven en verhandeld zonder ontwikkeling.

Eindconclusie: Ondanks de evolutie van het model blijft het nut van tokens een open vraag

-

Het is bewezen dat governancemechanismen niet loyaal zijn aan de gebruiker

-

Het terugkoopprogramma is op de een of andere manier slechts een alternatief voor het gebrek aan intrinsieke vraag van het token

-

De punten en airdrop-mechanismen zijn meer kortetermijnstrategieën