Błędy w zarządzaniu, chaos w airdropach, niedopasowanie wartości: jakich tokenów potrzebuje branża kryptowalutowa?

Oryginalny autor | Stacy Muur(@stacy_muur)

Kompilacja | Odaily Planet Daily (@OdailyChina).

Tłumacz | Jingle (@XiaMiPP).

Uwaga redaktora: @BinanceResearch opublikował raport badawczy na temat ewolucji modeli tokenów w czerwcu 2025 roku, dogłębny przegląd prób projektów Web3 i wniosków wyciągniętych w zakresie projektowania tokenów, zachęt i struktur rynkowych w ciągu ostatnich kilku lat. Od bańki spekulacyjnej w erze 1CO, przez krótkotrwałą chwałę wydobycia płynności, po niedawną ponowną analizę metody emisji, metod zarządzania i modelu ekonomicznego.

Stacy Muur zestawiła raport i skondensowała dziesięć kluczowych obserwacji, ujawniając podstawowe problemy, takie jak niewydolność zarządzania, nieefektywne zrzuty, rozdrobnione modele i zakłócenia podaży, wskazując jednocześnie na stopniowy powrót rynku do "realnego popytu" i "wsparcia dochodów". W okresie spowolnienia na rynku spostrzeżenia te mogą stanowić ważne odniesienie dla kolejnego etapu emisji tokenów, wyceny i innowacji w mechanizmach.

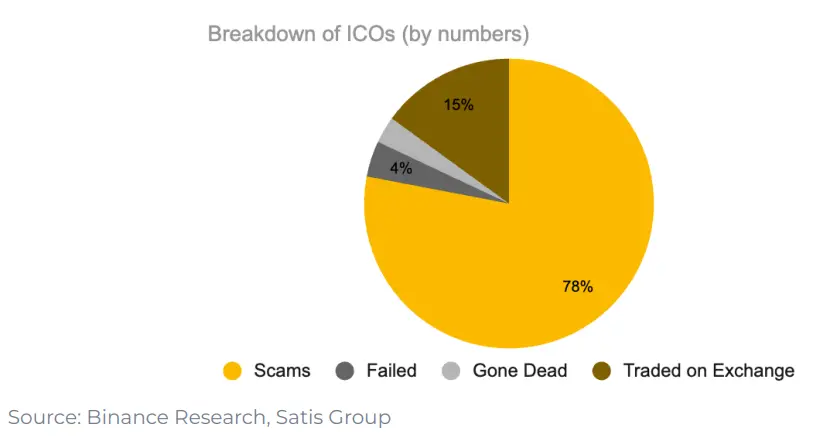

1. Tylko 15% projektów w erze 1CO zakończyło się sukcesem notowanym na giełdach

78% projektów to jawne mistyfikacje, a reszta albo upada, albo zapada w milczeniu. To pokazuje, że rynek w tamtym czasie był pełen krótkoterminowości i brakowało mu prawdziwie zrównoważonego rozpędu budowlanego.

2. "Zarządzanie" jako projekt użyteczności tokenów tak naprawdę nie działa

Po airdropie UNI tylko 1% portfeli zdecydowało się zwiększyć swoje udziały, a 98% portfeli nigdy nie brało udziału w żadnych głosowaniach dotyczących zarządzania.

Zarządzanie brzmi dobrze w teorii, ale w praktyce często jest to po prostu inne słowo oznaczające "wyjście z płynności".

3. Wydobywanie płynności rozpoczęło się od Synthetix w 2019 roku, ale nie udało mu się utrzymać długoterminowego popytu

Jednak "prawo do rządzenia" nie utrzymało trwałego skupienia się na projekcie. Dane pokazują, że 98% odbiorców airdropa nigdy nie uczestniczy w zarządzaniu, a większość sprzedaje tokeny bezpośrednio po airdropie.

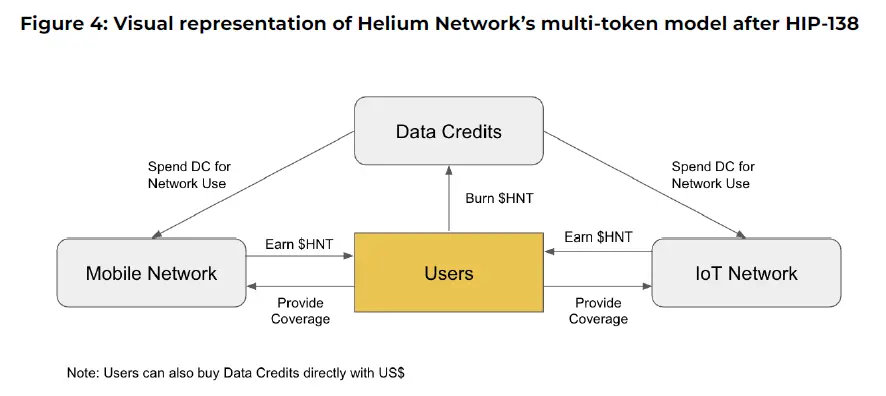

4. Model wielotokenowy Axie Infinity z helem nie powiódł się podczas próby

Projekty takie jak Axie Infinity i Helium wykorzystały model wielotokenowy, który oddziela "wartość spekulacyjną" od "użyteczności użytkowej". Jeden token służy do przechwytywania wartości, a drugi do użytku sieciowego.

Ale w praktyce ten podział nie zadziałał: spekulanci zaczęli gromadzić się w "tokenach użytkowych", zachęty były niedopasowane, a wartość zaczęła spadać. Ostatecznie oba projekty musiały powrócić do prostszego projektu z jednym tokenem.

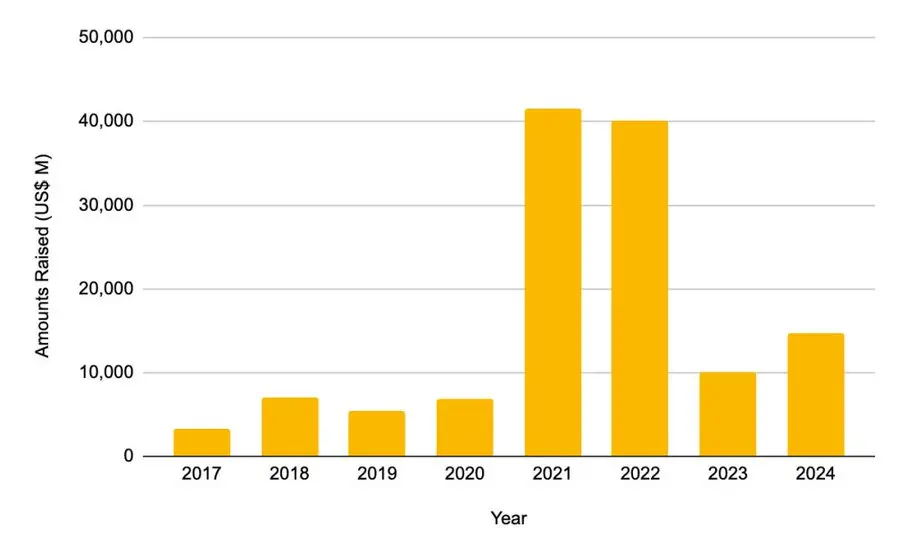

5. Szczyt finansowania private equity przypadł na lata 2021-2022

-

W 2021 roku łączna zebrana kwota wyniosła 41,46 miliarda dolarów

-

W 2022 roku było to 40,12 miliarda dolarów

To ponad dwukrotnie więcej niż łączna kwota zebrana w całym cyklu 2017-2020. Od tamtej pory boom finansowy nie trwał jednak długo.

6. Po zrzucie zrzutu L2 użycie mostów cross-chain gwałtownie spadło

Za każdym razem, gdy L2 ogłasza migawkę airdropa, użycie mostów cross-chain gwałtownie spada. Oznacza to, że ten gwałtowny wzrost użycia nie jest spowodowany rzeczywistym popytem, ale transakcją strony airdropa.

Większość użytkowników sprzedaje swoje tokeny po airdropie, a projekty często mylą ten krótkoterminowy "przepływ" z prawdziwym dopasowaniem produktu do rynku.

7. W 2025 roku sposób emisji tokenów zostanie dostosowany

-

Początkowa płynność na rynku znacznie wzrosła

-

Średnia w pełni rozwodniona wycena (FDV) spadła z 5,5 mld USD do 1,94 mld USD

Dane pokazują, że tokeny, które mają wyższy procent obiegu w momencie emisji i mają bardziej rozsądną wycenę, osiągają lepsze wyniki po notowaniu. Rynek stopniowo nagradza bardziej autentyczne i przejrzyste modele tokenomiki.

8. Mechanizm odkupu powraca

Protokoły takie jak Aave, dYdX, Hyperliquid, Jupiter i inne uruchomiły ustrukturyzowane programy "redeem and burn", wykorzystując przychody z protokołu do odkupywania tokenów z rynku i ich spalania. Jest to zarówno symbol zdrowia finansowego, jak i środek tymczasowy, gdy problem "braku użyteczności tokenów" nie został jeszcze rozwiązany.

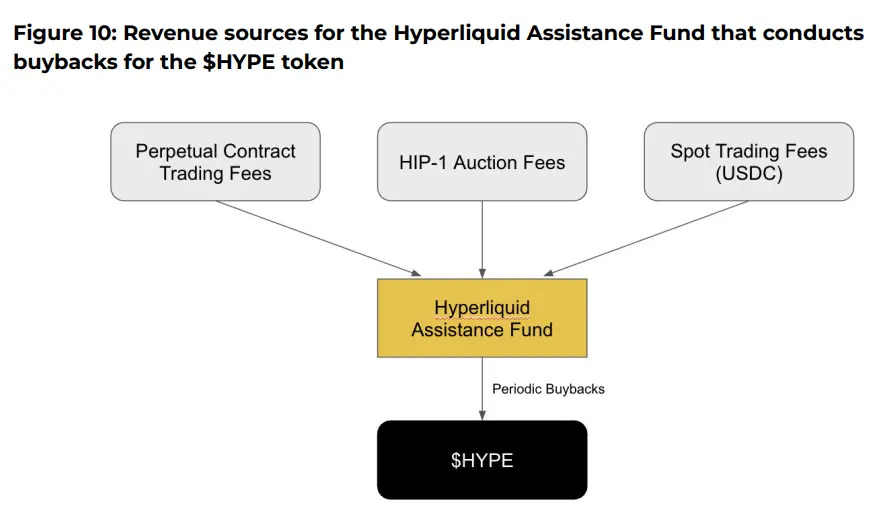

9. Prawda o repozytorium Hyperliquid

W przypadku @HyperliquidX, protokół odkupił i spalił tokeny HYPE o wartości ponad 8 milionów dolarów, co pochodzi z 54% dochodów z opłat transakcyjnych. Jednak te wykupy nie wypłacają dywidend posiadaczom tokenów, a jedynie wspierają cenę tokena, tworząc "niedobór".

Krytycy twierdzą, że takie wykupy są niedopasowaniem kapitału. Tworzy sztuczną deflację, zamiast oddawać rzeczywiste zyski posiadaczom tokenów. W przeciwieństwie do tego, model tokenów z atrybutami dywidendy dochodowej może przynieść lepsze dopasowanie zachęt.

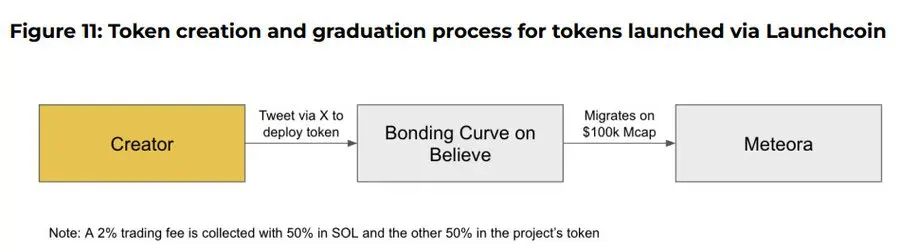

10. Aplikacja Believe jest wschodzącym graczem w obecnej narracji ICM (Instant Marketplace)

Aplikacja umożliwia użytkownikom łatwe tworzenie tokenów w łańcuchu Solana poprzez publikowanie tweetów w określonym formacie na X (dawniej Twitter), takim jak "$TICKER + @launchcoin", co spowoduje odkrywanie cen i wdrażanie płynności za pomocą modelu krzywej wiązania, umożliwiając emisję i handel tokenami społecznościowymi bez rozwoju.

Końcowy wniosek: Pomimo ewolucji modelu, użyteczność tokenów pozostaje kwestią otwartą

-

Okazało się, że mechanizmy zarządzania nie są przywiązane do użytkowników

-

Program wykupu jest w pewnym sensie tylko alternatywą dla braku wewnętrznego popytu na token

-

Punkty i mechanizmy airdropa są bardziej strategiami krótkoterminowymi