Selhání správy, chaos v airdropu, nesoulad hodnot: jaké tokeny potřebuje kryptoprůmysl?

Původní autor | Stacy Muurová (@stacy_muur)

Kompilovat | Odaily Planet Daily (@OdailyChina).

Překladatel | Znělka (@XiaMiPP).

Poznámka redakce: V červnu 2025 @BinanceResearch vydala výzkumnou zprávu o vývoji modelů tokenů, která je hloubkovým přehledem pokusů a poznatků získaných v oblasti designu tokenů, pobídek a tržních struktur za posledních několik let. Od bubliny éry 1CO, krátkodobé slávy těžby likvidity, až po nedávné přezkoumání metody emise, metod řízení a ekonomického modelu.

Stacy Muur sestavil zprávu a zhustil deset klíčových postřehů, které odhalují klíčové problémy, jako je selhání řízení, neefektivní airdropy, roztříštěné modely a deformace nabídky, a zároveň poukázal na postupný návrat trhu k "reálné poptávce" a "podpoře příjmu". Během poklesu trhu mohou tyto poznatky poskytnout důležitý odkaz pro další fázi vydávání tokenů, oceňování a inovací mechanismů.

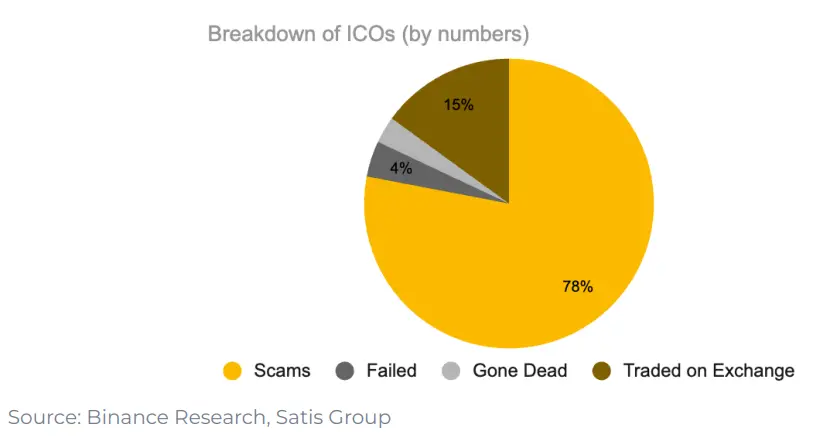

1. Pouze 15 % projektů v éře 1CO skončilo úspěšně zalistováno na burzách

78 % projektů jsou naprosté podvody a zbytek buď selže, nebo se rozplyne v tichu. To ukazuje, že trh byl v té době plný krátkodobosti a postrádal skutečně udržitelnou dynamiku výstavby.

2. "Správa" jako návrh pro užitečnost tokenů ve skutečnosti nefunguje

Po výsadku UNI se pouze 1 % peněženek rozhodlo zvýšit své podíly a 98 % peněženek se nikdy nezúčastnilo žádného hlasování o správě.

Správa zní dobře teoreticky, ale v praxi je to často jen jiné slovo pro "odchod z likvidity".

3. Těžba likvidity začala se společností Synthetix v roce 2019, ale nedokázala udržet dlouhodobou poptávku

"Právo vládnout" však neudrželo trvalé zaměření na tento projekt. Data ukazují, že 98 % příjemců airdropu se nikdy nepodílí na správě a většina z nich prodává tokeny přímo po airdropu.

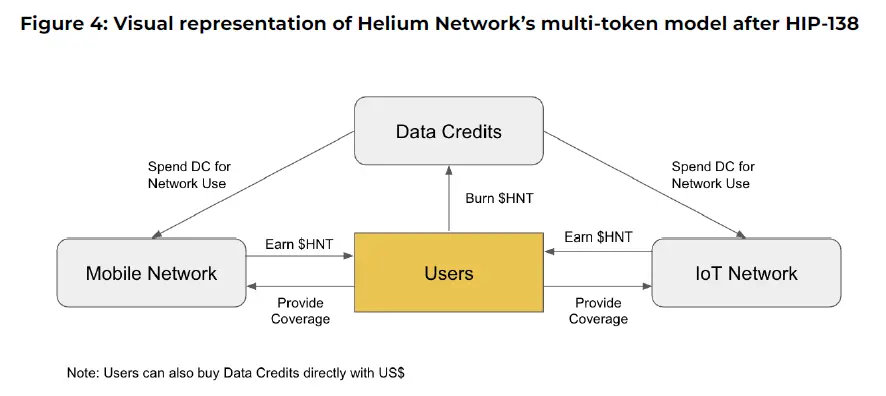

4. Multitokenový model Axie Infinity s Heliem selhal při pokusu

Projekty jako Axie Infinity a Helium používají model s více tokeny, který odděluje "spekulativní hodnotu" od "užitku". Jeden token se používá pro zachycení hodnoty a druhý pro síťové použití.

V praxi však toto rozdělení nefungovalo: spekulanti se hrnuli k "užitkovým tokenům", pobídky byly špatně sladěny a hodnota se začala hroutit. Nakonec se oba projekty musely vrátit k jednoduššímu designu s jedním tokenem.

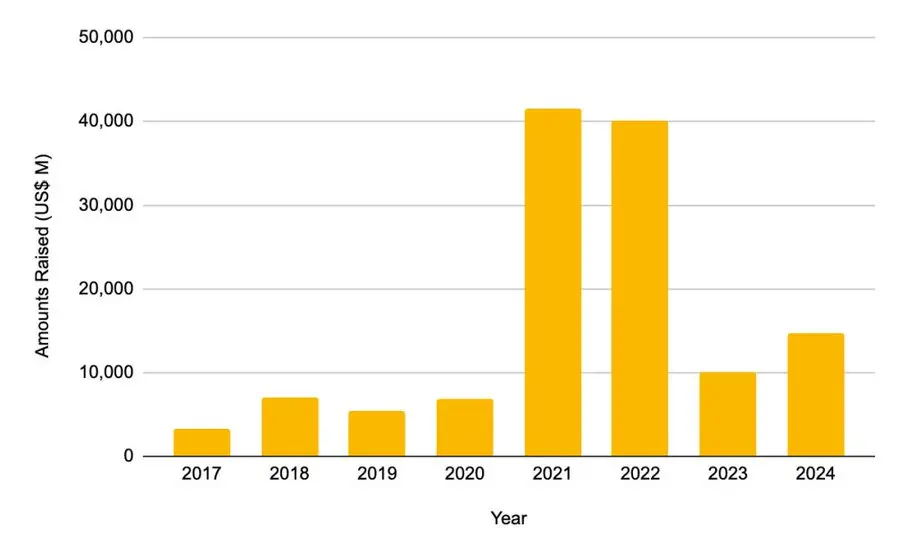

5. Financování soukromým kapitálem dosáhlo vrcholu v letech 2021-2022

-

V roce 2021 činila celková získaná částka 41,46 miliardy dolarů

-

V roce 2022 to bylo 40,12 miliardy dolarů

To je více než dvojnásobek celkové částky vybrané za celý cyklus 2017-2020. Tento boom financování však od té doby netrval.

6. Po snímku L2 airdropu se využití cross-chain mostů prudce snížilo

Kdykoli L2 oznámí snímek airdropu, využití cross-chain mostů rychle klesá. To znamená, že tento nárůst využití není způsoben skutečnou poptávkou, ale transakcí airdropové strany.

Většina uživatelů prodává své tokeny po airdropu a projekty často zaměňují tento krátkodobý "tok" za skutečný soulad produktu s trhem.

7. V roce 2025 dojde k úpravě způsobu vydávání tokenů

-

Počáteční likvidita na trhu se výrazně zvýšila

-

Průměrné plně zředěné ocenění (FDV) se snížilo z 5,5 miliardy USD na 1,94 miliardy USD

Data ukazují, že tokeny, které mají v době vydání vyšší procento oběhu a mají rozumnější ocenění, si po uvedení na burzu vedou lépe. Trh postupně odměňuje autentičtější a transparentnější tokenomické modely.

8. Mechanismus zpětného odkupu se vrací

Protokoly jako Aave, dYdX, Hyperliquid, Jupiter a další spustily strukturované programy "vykoupit a spalit", které využívají výnosy z protokolu k zpětnému odkupu tokenů z trhu a jejich spálení. To je jak symbol finančního zdraví, tak provizorní opatření, když problém "nedostatečné užitečnosti tokenů" ještě nebyl vyřešen.

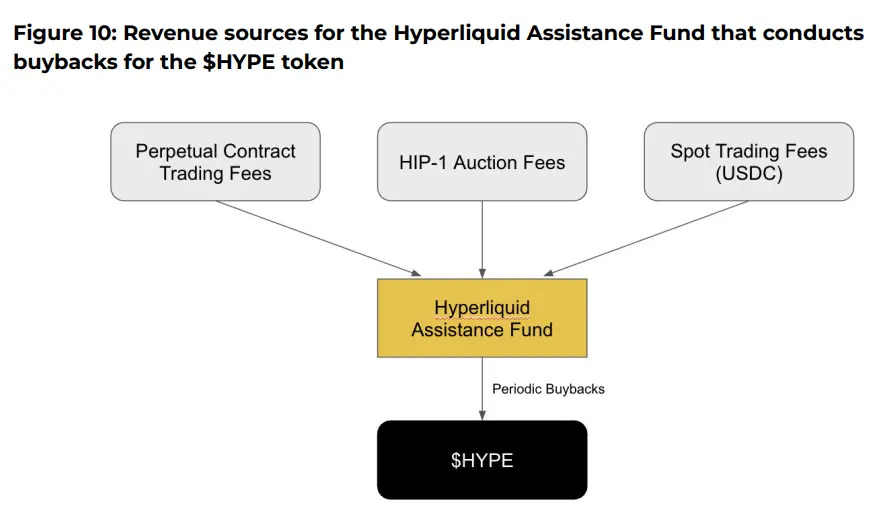

9. Pravda o repo společnosti Hyperliquid

V případě @HyperliquidX protokol zpětně odkoupil a spálil tokeny HYPE v hodnotě více než 8 milionů dolarů, což pochází z 54 % jeho příjmů z transakčních poplatků. Tyto zpětné odkupy však držitelům tokenů nevyplácejí dividendy, ale pouze podporují cenu tokenu tím, že vytvářejí "nedostatek".

Kritici tvrdí, že takové zpětné odkupy jsou nesouladem kapitálu. Vytváří umělou deflaci místo toho, aby se skutečné zisky vracely držitelům tokenů. Naproti tomu tokenový model s atributy dividend z příjmu může přinést lepší dorovnání pobídek.

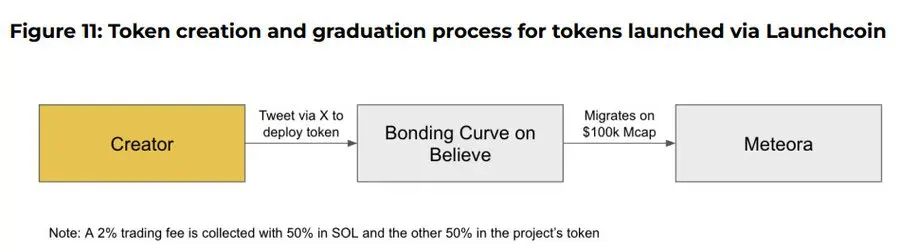

10. Aplikace Believe je nově vznikajícím hráčem v současném příběhu ICM (Instant Marketplace)

Aplikace umožňuje uživatelům snadno vytvářet tokeny v řetězci Solana zveřejňováním tweetů ve specifickém formátu na X (dříve Twitter), například "$TICKER + @launchcoin", což spustí zjišťování cen a nasazení likvidity prostřednictvím modelu vazebné křivky, což umožní vydávat a obchodovat s komunitními tokeny bez vývoje.

Konečný závěr: Navzdory vývoji modelu zůstává užitečnost tokenů otevřenou otázkou

-

Ukázalo se, že mechanismy správy postrádají přilnavost uživatelů

-

Program zpětného odkupu je jaksi jen alternativou k nedostatku vnitřní poptávky po tokenu

-

Body a výsadkové mechanismy jsou spíše krátkodobými strategiemi