Eșecuri de guvernanță, haos de lansare aeriană, nepotriviri de valoare: de ce fel de jetoane are nevoie industria cripto?

Autor original | Stacy Muur(@stacy_muur)

Compilare | Odaily Planet Daily (@OdailyChina).

Traducător | Jingle (@XiaMiPP).

Nota editorului: @BinanceResearch a lansat un raport de cercetare privind evoluția modelelor de token-uri în iunie 2025, o analiză aprofundată a încercărilor proiectelor Web3 și a lecțiilor învățate în designul token-ului, stimulentele și structurile de piață din ultimii ani. De la bula erei 1CO, gloria de scurtă durată a mineritului de lichidități, până la recenta reexaminare a metodei de emisiune, a metodelor de guvernanță și a modelului economic.

Stacy Muur a adunat raportul și a condensat zece observații cheie, dezvăluind probleme de bază, cum ar fi eșecul guvernanței, airdrop-urile ineficiente, modelele fragmentate și distorsiunile ofertei, subliniind în același timp revenirea treptată a pieței la "cererea reală" și "sprijinul veniturilor". În timpul recesiunii pieței, aceste informații pot oferi o referință importantă pentru următoarea etapă a emiterii de tokenuri, evaluare și inovare a mecanismelor.

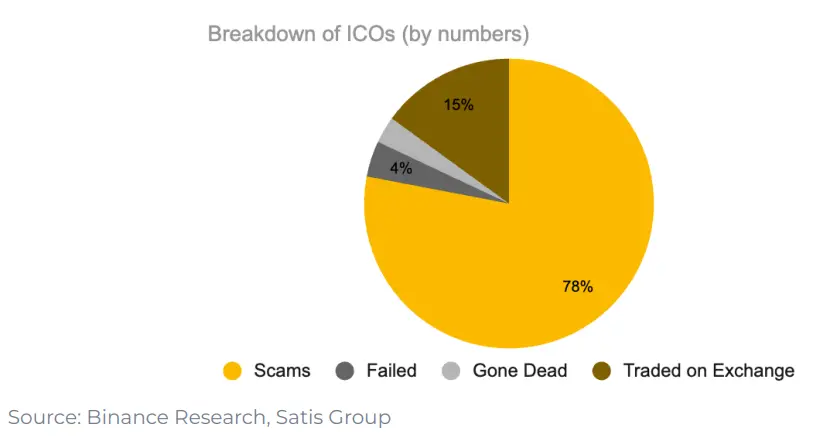

1. Doar 15% din proiectele din era 1CO au ajuns să fie listate cu succes pe burse

78% dintre proiecte sunt farse de-a dreptul, iar restul fie eșuează, fie dispar în tăcere. Acest lucru arată că piața la acea vreme era plină de pe termen scurt și nu avea un impuls de construcție cu adevărat durabil.

2. "Guvernanța" ca design pentru utilitatea tokenului nu funcționează cu adevărat

După lansarea UNI, doar 1% dintre portofele au ales să-și mărească deținerile și 98% dintre portofele nu au participat niciodată la niciun vot de guvernare.

Guvernanța sună bine în teorie, dar în practică, de multe ori este doar un alt cuvânt pentru "ieșirea din lichiditate".

3. Mineritul de lichiditate a început cu Synthetix în 2019, dar nu a reușit să susțină cererea pe termen lung

Cu toate acestea, "dreptul de a guverna" nu a susținut o concentrare susținută asupra proiectului. Datele arată că 98% dintre beneficiarii airdrop-ului nu participă niciodată la guvernare, iar majoritatea vând token-uri imediat după airdrop.

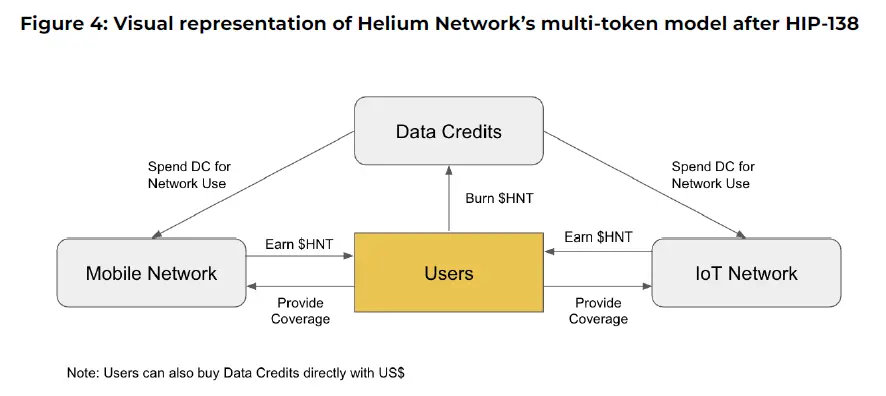

4. Modelul multi-token al Axie Infinity cu Helium a eșuat în încercare

Proiecte precum Axie Infinity și Helium au folosit un model multi-token care separă "valoarea speculativă" de "utilitatea utilității". Un token este folosit pentru captarea valorii, iar celălalt pentru utilizarea în rețea.

Dar, în practică, această divizare nu a funcționat: speculanții s-au înghesuit la "jetoane utilitare", stimulentele au fost aliniate greșit, iar valoarea a început să se prăbușească. În cele din urmă, ambele proiecte au trebuit să se întoarcă la un design mai simplu cu un singur token.

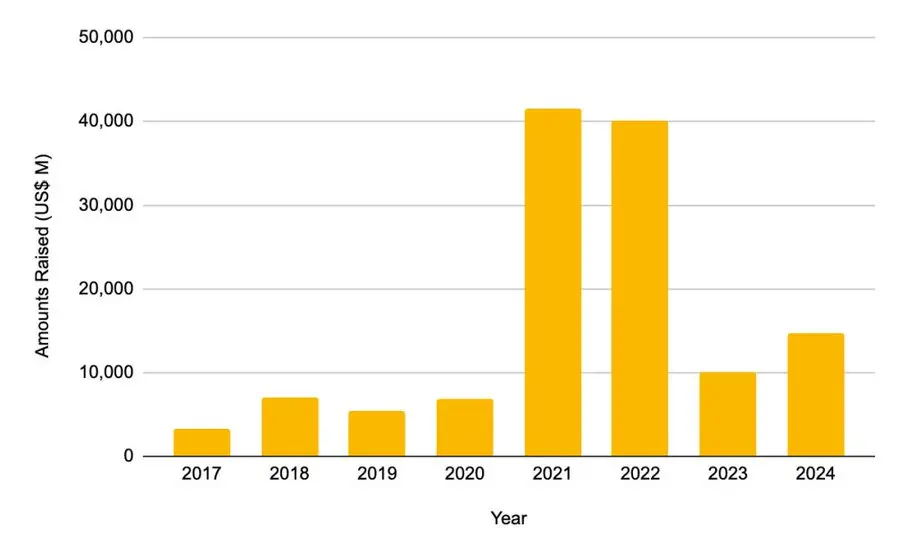

5. Finanțarea cu capital privat a atins un vârf în 2021-2022

-

În 2021, suma totală strânsă a fost de 41,46 miliarde de dolari

-

În 2022, a fost de 40,12 miliarde de dolari

Aceasta este mai mult decât dublu față de suma totală strânsă pentru întregul ciclu 2017-2020. Cu toate acestea, acest boom de finanțare nu a durat de atunci.

6. După instantaneul L2 airdrop, utilizarea podurilor cross-chain s-a prăbușit

Ori de câte ori L2 anunță un instantaneu de lansare aeriană, utilizarea podurilor cross-chain scade rapid. Aceasta înseamnă că această creștere a utilizării nu se datorează cererii reale, ci tranzacției de la airdrop.

Majoritatea utilizatorilor își vând jetoanele după airdrop, iar proiectele confundă adesea acest "flux" pe termen scurt cu o adevărată potrivire produs-piață.

7. În 2025, metoda de emitere a tokenurilor va fi ajustată

-

Lichiditatea inițială de pe piață a crescut semnificativ

-

Evaluarea medie complet diluată (FDV) a scăzut de la 5,5 miliarde USD la 1,94 miliarde USD

Datele arată că tokenurile care au un procent mai mare de circulație la momentul emiterii și au o evaluare mai rezonabilă au performanțe mai bune după listare. Piața recompensează treptat modele tokenomics mai autentice și mai transparente.

8. Mecanismul de răscumpărare

Protocoale precum Aave, dYdX, Hyperliquid, Jupiter și altele au lansat programe structurate de "răscumpărare și ardere", folosind veniturile din protocol pentru a răscumpăra tokenuri de pe piață și a le arde. Acesta este atât un simbol al sănătății financiare, cât și o măsură provizorie atunci când problema "lipsei de utilitate a tokenurilor" nu a fost încă rezolvată.

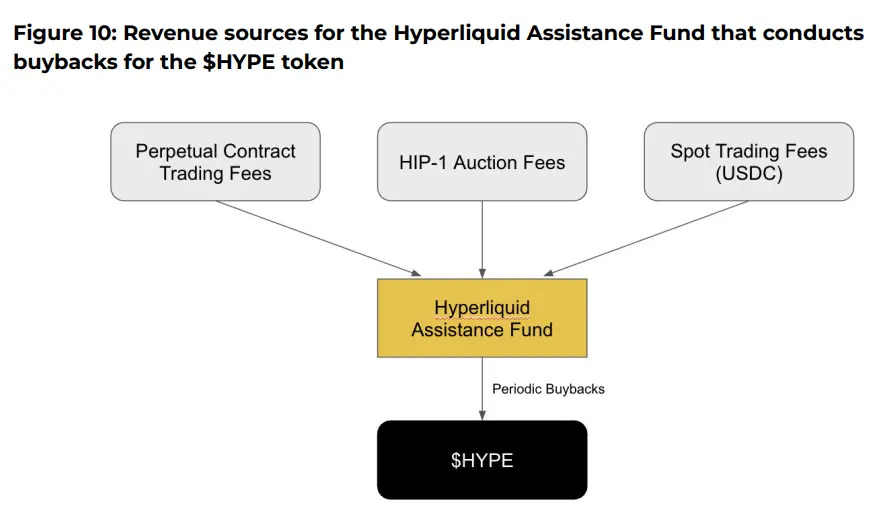

9. Adevărul Repo al Hyperliquid

În cazul @HyperliquidX, protocolul a răscumpărat și a ars jetoane HYPE în valoare de peste 8 milioane de dolari, care provin din 54% din veniturile sale din comisioanele de tranzacție. Cu toate acestea, aceste răscumpărări nu plătesc dividende deținătorilor de token-uri, ci doar susțin prețul token-ului prin crearea "rarității".

Criticii susțin că astfel de răscumpărări sunt o nepotrivire a capitalului. Creează deflație artificială în loc să dea câștigurile reale înapoi deținătorilor de token-uri. În schimb, un model de token cu atribute de dividende de venit poate aduce o potrivire mai bună a stimulentelor.

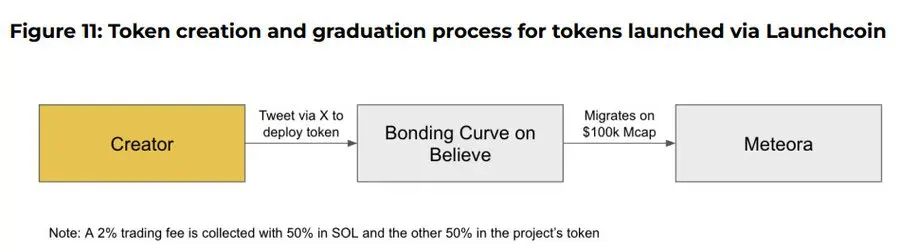

10. Aplicația Believe este un jucător emergent în narațiunea actuală ICM (Instant Marketplace)

Aplicația permite utilizatorilor să creeze cu ușurință token-uri pe lanțul Solana postând tweet-uri într-un format specific pe X (fostul Twitter), cum ar fi "$TICKER + @launchcoin", care va declanșa descoperirea prețurilor și implementarea lichidității prin modelul curbei de legare, permițând emiterea și tranzacționarea token-urilor comunitare fără dezvoltare.

Concluzie finală: În ciuda evoluției modelului, utilitatea tokenurilor rămâne o întrebare deschisă

-

Mecanismele de guvernanță s-au dovedit a fi lipsite de aderența utilizatorilor

-

Programul de răscumpărare este cumva doar o alternativă la lipsa cererii intrinseci a tokenului

-

Punctele și mecanismele de lansare aeriană sunt mai mult strategii pe termen scurt