Hallinnon epäonnistumiset, airdrop-kaaos, arvojen yhteensopimattomuudet: millaisia tokeneita kryptoteollisuus tarvitsee?

Alkuperäinen kirjoittaja | Stacy Muur(@stacy_muur)

Käännä | Odaily Planet Daily (@OdailyChina).

Kääntäjä | Jingle (@XiaMiPP).

Toimittajan huomautus: @BinanceResearch julkaisi kesäkuussa 2025 tutkimusraportin token-mallien kehityksestä, joka on perusteellinen katsaus Web3-projektien yrityksiin ja opetuksiin tokenien suunnittelusta, kannustimista ja markkinarakenteista viime vuosina. 1CO-aikakauden kuplasta, likviditeetin louhinnan lyhytaikaisesta loistosta, liikkeeseenlaskumenetelmän, hallintomenetelmien ja talousmallin äskettäiseen uudelleentarkasteluun.

Stacy Muur kokosi raportin yhteen ja tiivisti kymmenen keskeistä havaintoa, jotka paljastivat ydinongelmat, kuten hallinnon epäonnistumisen, tehottomat airdropit, hajanaiset mallit ja tarjonnan vääristymät, samalla kun hän huomautti markkinoiden asteittaisesta paluusta "todelliseen kysyntään" ja "tulotukeen". Markkinoiden laskusuhdanteen aikana nämä oivallukset voivat tarjota tärkeän referenssin tokenien liikkeeseenlaskun, arvostuksen ja mekanismien innovoinnin seuraavalle vaiheelle.

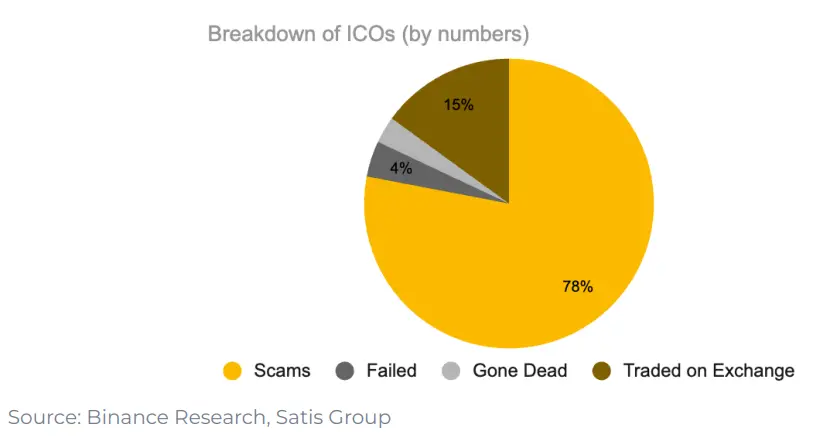

1. Vain 15 % 1CO-aikakauden projekteista päätyi onnistuneesti pörssiin

78 % projekteista on suoranaisia huijauksia, ja loput joko epäonnistuvat tai vaipuvat hiljaisuuteen. Tämä osoittaa, että markkinat olivat tuolloin täynnä lyhytnäköisyyttä ja heiltä puuttui aidosti kestävä rakentamisvauhti.

2. "Hallinto" token-hyödyllisyyden suunnitteluna ei todellakaan toimi

UNI:n airdropin jälkeen vain 1 % lompakoista päätti kasvattaa omistuksiaan, ja 98 % lompakoista ei koskaan osallistunut mihinkään hallintoäänestykseen.

Hallinto kuulostaa teoriassa hyvältä, mutta käytännössä se on usein vain toinen sana "likviditeetistä poistumiselle".

3. Likviditeetin louhinta alkoi Synthetixistä vuonna 2019, mutta se ei onnistunut ylläpitämään pitkän aikavälin kysyntää

"Oikeus hallita" ei kuitenkaan pitänyt yllä jatkuvaa keskittymistä hankkeeseen. Tiedot osoittavat, että 98 % airdropin vastaanottajista ei koskaan osallistu hallintoon, ja useimmat myyvät tokeneita suoraan airdropin jälkeen.

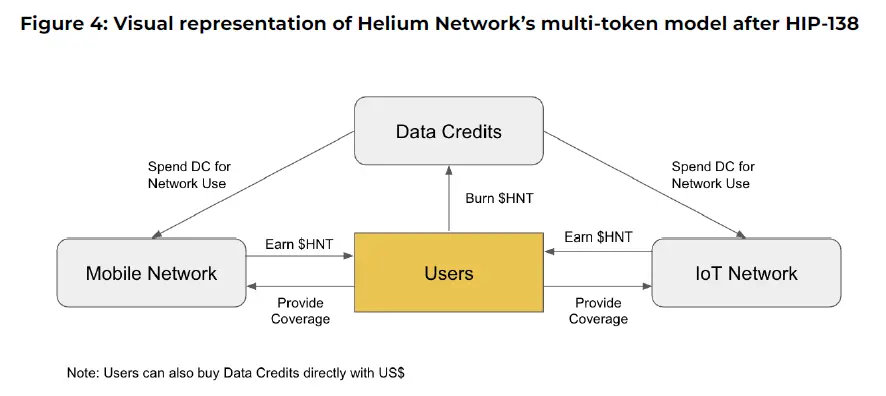

4. Axie Infinityn monimerkkimalli Heliumilla epäonnistui yrityksessä

Axie Infinityn ja Heliumin kaltaiset projektit ovat käyttäneet usean tokenin mallia, joka erottaa "spekulatiivisen arvon" "hyödyllisyydestä". Toista tokenia käytetään arvon keräämiseen ja toista verkkokäyttöön.

Mutta käytännössä tämä jako ei toiminut: keinottelijat kerääntyivät "hyödyketokeneihin", kannustimet olivat väärin kohdistettuja ja arvo alkoi murentua. Lopulta molempien projektien oli palattava yksinkertaisempaan yhden tokenin suunnitteluun.

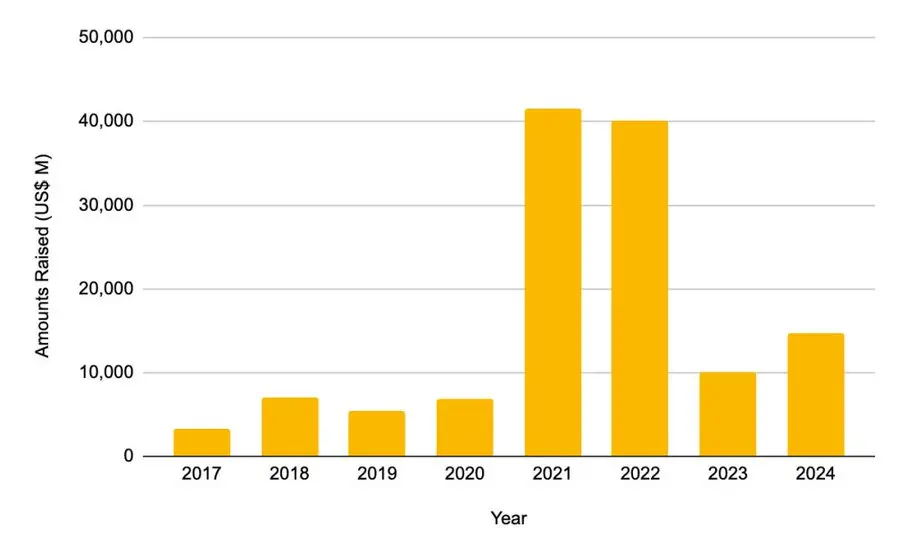

5. Pääomarahoitus oli huipussaan vuosina 2021-2022

-

Vuonna 2021 kerätty kokonaissumma oli 41,46 miljardia dollaria

-

Vuonna 2022 se oli 40.12 miljardia dollaria

Tämä on yli kaksinkertainen koko kaudella 2017–2020 kerättyyn kokonaismäärään verrattuna. Tämä rahoitusbuumi ei kuitenkaan kestänyt sen jälkeen.

6. L2-ilmapudotuksen jälkeen ketjujen välisten siltojen käyttö romahti

Aina kun L2 ilmoittaa airdrop-tilannekuvan, ketjujen välisten siltojen käyttö vähenee nopeasti. Tämä tarkoittaa, että tämä käytön kasvu ei johdu todellisesta kysynnästä, vaan airdrop-osapuolen tapahtumasta.

Useimmat käyttäjät myyvät tokeninsa airdropin jälkeen, ja projektit erehtyvät usein pitämään tätä lyhytaikaista "virtaa" todellisena tuotemarkkinoiden sopivuutena.

7. Vuonna 2025 tokenien liikkeeseenlaskutapaa muutetaan

-

Markkinoiden alkulikviditeetti on kasvanut merkittävästi

-

Keskimääräinen täysin laimennettu arvostus (FDV) laski 5,5 miljardista dollarista 1,94 miljardiin dollariin

Tiedot osoittavat, että tokenit, joilla on suurempi levikkiprosentti liikkeeseenlaskuhetkellä ja joiden arvostus on kohtuullisempi, menestyvät paremmin listautumisen jälkeen. Markkinat palkitsevat vähitellen aidommista ja läpinäkyvämmistä tokenomiikkamalleista.

8. Takaisinostomekanismin tuotto

Protokollat, kuten Aave, dYdX, Hyperliquid, Jupiter ja muut, ovat käynnistäneet strukturoituja "lunastus- ja poltto-ohjelmia", joissa protokollatulot ovat käyttäneet protokollatuloja tokenien takaisinostoon markkinoilta ja polttamiseen. Tämä on sekä taloudellisen terveyden symboli että hätätoimenpide, kun "tokenien hyödyllisyyden puute" -ongelmaa ei ole vielä ratkaistu.

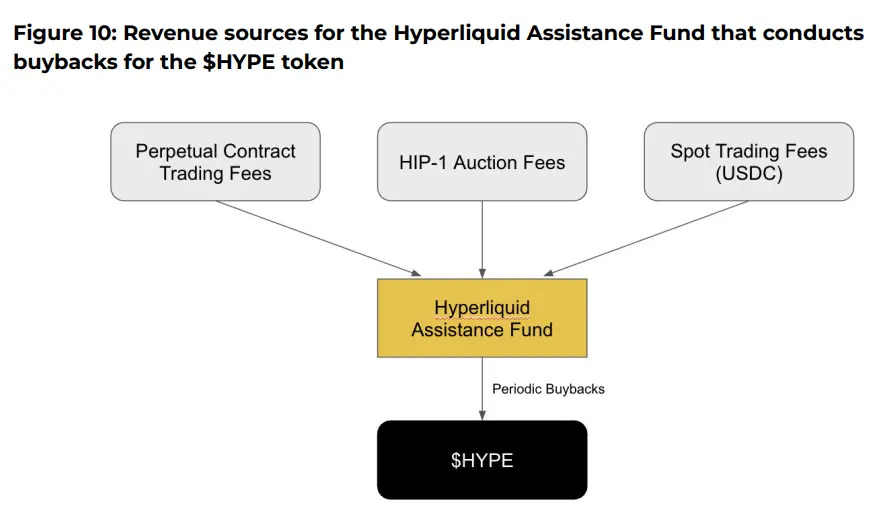

9. Hyperliquidin repo-totuus

@HyperliquidX:n tapauksessa protokolla on ostanut takaisin ja polttanut yli 8 miljoonan dollarin arvosta HYPE-tokeneita, mikä tulee 54 prosentista sen transaktiomaksutuloista. Nämä takaisinostot eivät kuitenkaan maksa osinkoa tokenin haltijoille, vaan vain tukevat tokenin hintaa luomalla "niukkuutta".

Kriitikot väittävät, että tällaiset takaisinostot ovat pääoman epäsuhtaa. Se luo keinotekoista deflaatiota sen sijaan, että antaisi todelliset voitot takaisin tokenin haltijoille. Sitä vastoin token-malli, jossa on tulo-osinko-ominaisuuksia, voi tuoda parempaa kannustinkohtausta.

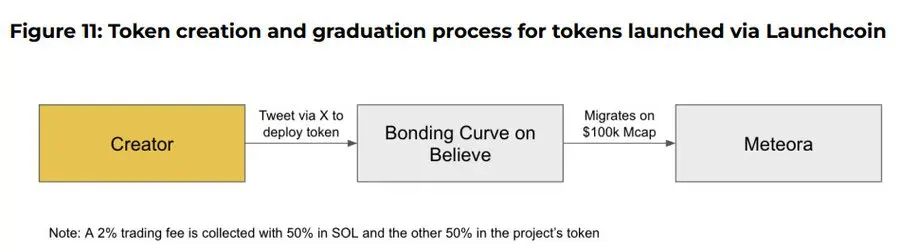

10. Believe-sovellus on nouseva toimija nykyisessä ICM (Instant Marketplace) -kertomuksessa

Sovelluksen avulla käyttäjät voivat helposti luoda tokeneita Solana-ketjuun lähettämällä twiittejä tietyssä muodossa X:ssä (entinen Twitter), kuten "$TICKER + @launchcoin", mikä käynnistää hinnanmuodostuksen ja likviditeetin käyttöönoton sidontakäyrämallin kautta, mikä mahdollistaa yhteisön tokenien liikkeeseenlaskun ja kaupankäynnin ilman kehitystä.

Lopullinen johtopäätös: Mallin kehityksestä huolimatta tokenien hyödyllisyys on edelleen avoin kysymys

-

Hallintomekanismeilta on osoittautunut puuttuvan käyttäjien pysyvyys

-

Takaisinosto-ohjelma on jotenkin vain vaihtoehto tokenin luontaisen kysynnän puutteelle

-

Pisteet ja ilmapudotusmekanismit ovat lyhyemmän aikavälin strategioita