Styringsfeil, airdrop-kaos, verdifeil: hva slags tokens trenger kryptoindustrien?

Original forfatter | Stacy Muur(@stacy_muur)

Kompilere | Odaily Planet Daily (@OdailyChina).

Oversetter | Jingle (@XiaMiPP).

Redaktørens merknad: @BinanceResearch ga ut en forskningsrapport om utviklingen av token-modeller i juni 2025, en grundig gjennomgang av Web3-prosjekters forsøk og erfaringer innen tokendesign, insentiver og markedsstrukturer de siste årene. Fra boblen i 1CO-æraen, den kortvarige herligheten til likviditetsutvinning, til den nylige revurderingen av utstedelsesmetoden, styringsmetodene og den økonomiske modellen.

Stacy Muur samlet rapporten og kondenserte ti nøkkelobservasjoner, og avslørte kjerneproblemer som styringssvikt, ineffektive flydropp, fragmenterte modeller og forsyningsforvrengninger, samtidig som hun påpekte markedets gradvise tilbakevending til «reell etterspørsel» og «inntektsstøtte». Under markedsnedgangen kan denne innsikten gi en viktig referanse for neste trinn av tokenutstedelse, verdsettelse og mekanismeinnovasjon.

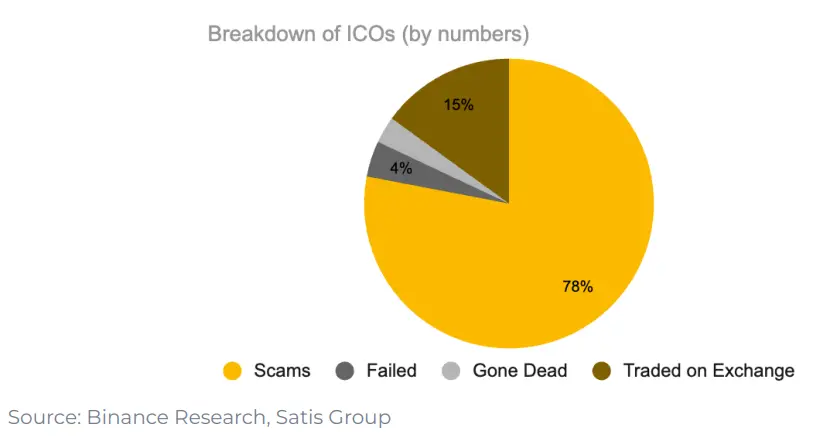

1. Bare 15 % av prosjektene i 1CO-æraen endte opp med å bli notert på børser

78 % av prosjektene er direkte bløff, og resten mislykkes eller forsvinner i stillhet. Dette viser at markedet på den tiden var fullt av kortsiktighet og manglet et virkelig bærekraftig byggemomentum.

2. "Styring" som et design for token-verktøy fungerer egentlig ikke

Etter UNIs airdrop valgte bare 1 % av lommebøkene å øke beholdningen sin, og 98 % av lommebøkene deltok aldri i noen styringsavstemninger.

Styring høres bra ut i teorien, men i praksis er det mange ganger bare et annet ord for «exiting liquidity».

3. Likviditetsutvinning startet med Synthetix i 2019, men det klarte ikke å opprettholde langsiktig etterspørsel

«Retten til å styre» opprettholdt imidlertid ikke et vedvarende fokus på prosjektet. Dataene viser at 98 % av airdrop-mottakerne aldri deltar i styringen, og de fleste selger tokens direkte etter airdrop.

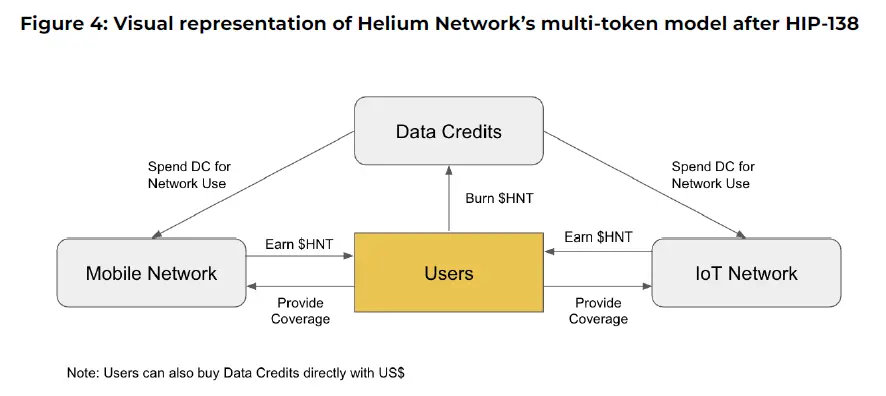

4. Axie Infinitys multi-token-modell med Helium mislyktes i forsøk

Prosjekter som Axie Infinity og Helium har brukt en multi-token-modell som skiller «spekulativ verdi» fra «nyttenytte». Det ene tokenet brukes til verdifangst og det andre til nettverksbruk.

Men i praksis fungerte ikke denne splittelsen: spekulanter strømmet til «utility tokens», insentiver ble feiljustert, og verdien begynte å smuldre opp. Til slutt måtte begge prosjektene gå tilbake til et enklere enkelttoken-design.

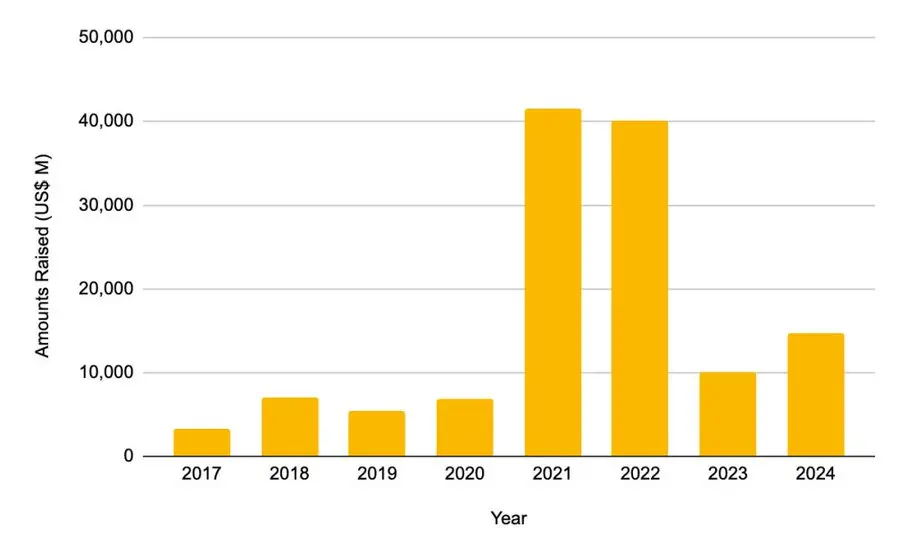

5. Private equity-finansiering nådde toppen i 2021-2022

-

I 2021 var det totale beløpet som ble samlet inn 41.46 milliarder dollar

-

I 2022 var det 40.12 milliarder dollar

Dette er mer enn det dobbelte av det totale beløpet som samles inn for hele syklusen 2017-2020. Denne finansieringsboomen varte imidlertid ikke siden.

6. Etter øyeblikksbildet av L2-luftdroppet stupte bruken av krysskjedebroer

Hver gang L2 kunngjør et øyeblikksbilde av luftdropp, synker bruken av krysskjedebroer raskt. Dette betyr at denne økningen i bruk ikke skyldes reell etterspørsel, men airdrop-partens transaksjon.

De fleste brukere selger sine tokens etter airdrop, og prosjekter forveksler ofte denne kortsiktige "flyten" med en ekte produkt-markedstilpasning.

7. I 2025 vil tokenutstedelsesmetoden bli justert

-

Den opprinnelige likviditeten i markedet har økt betydelig

-

Den gjennomsnittlige fullt utvannede verdsettelsen (FDV) falt fra 5,5 milliarder dollar til 1,94 milliarder dollar

Dataene viser at tokens som har en høyere prosentandel av sirkulasjon på utstedelsestidspunktet og har en mer rimelig verdsettelse, presterer bedre etter notering. Markedet belønner gradvis mer autentiske og transparente tokenomics-modeller.

8. Tilbakekjøpsmekanismen kommer tilbake

Protokoller som Aave, dYdX, Hyperliquid, Jupiter og andre har lansert strukturerte "innløs og brenn"-programmer, og bruker protokollinntekter til å kjøpe tilbake tokens fra markedet og brenne dem. Dette er både et symbol på økonomisk helse og et midlertidig tiltak når problemet med "mangel på nytte av tokens" ennå ikke er løst.

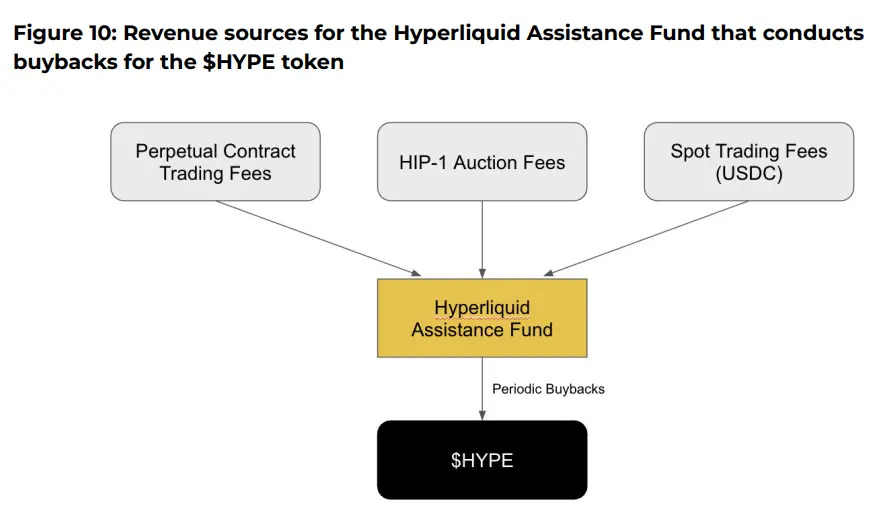

9. Hyperliquids repo-sannhet

Når det gjelder @HyperliquidX, har protokollen kjøpt tilbake og brent HYPE-tokens til en verdi av mer enn 8 millioner dollar, som kommer fra 54 % av transaksjonsgebyrinntektene. Disse tilbakekjøpene betaler imidlertid ikke utbytte til tokenholdere, men støtter bare tokenprisen ved å skape "knapphet".

Kritikere hevder at slike tilbakekjøp er et misforhold mellom kapital. Det skaper kunstig deflasjon i stedet for å gi de faktiske gevinstene tilbake til tokenholdere. Derimot kan en tokenmodell med inntektsutbytteattributter gi bedre insentivmatching.

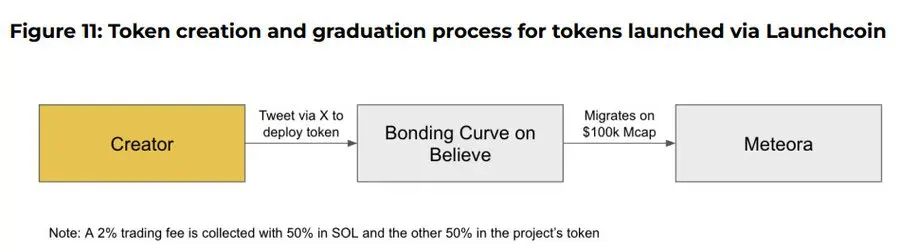

10. Believe-appen er en fremvoksende aktør i den nåværende ICM-fortellingen (Instant Marketplace)

Appen lar brukere enkelt lage tokens på Solana-kjeden ved å legge ut tweets i et spesifikt format på X (tidligere Twitter), for eksempel "$TICKER + @launchcoin", som vil utløse prisoppdagelse og likviditetsdistribusjon gjennom bindingskurvemodellen, slik at fellesskapstokens kan utstedes og handles uten utvikling.

Endelig konklusjon: Til tross for utviklingen av modellen, er nytten av tokens fortsatt et åpent spørsmål

-

Styringsmekanismer har vist seg å mangle brukerfasthet

-

Tilbakekjøpsprogrammet er på en eller annen måte bare et alternativ til tokens mangel på iboende etterspørsel

-

Poengene og airdrop-mekanismene er mer kortsiktige strategier