Falhas de governança, caos de airdrop, incompatibilidades de valor: que tipo de tokens a indústria cripto precisa?

Autor original | Stacy Muur(@stacy_muur)

Compilar | Odaily Planet Daily (@OdailyChina).

Tradutor | Jingle (@XiaMiPP).

Nota do editor: @BinanceResearch lançou um relatório de pesquisa sobre a evolução dos modelos de token em junho de 2025, uma revisão aprofundada das tentativas e lições aprendidas dos projetos Web3 em design de tokens, incentivos e estruturas de mercado nos últimos anos. Desde a bolha da era 1CO, a glória efêmera da mineração de liquidez, até o recente reexame do método de emissão, métodos de governança e modelo econômico.

Stacy Muur coligiu o relatório e condensou dez observações-chave, revelando problemas centrais como falhas de governação, airdrops ineficientes, modelos fragmentados e distorções da oferta, ao mesmo tempo que apontava o regresso gradual do mercado à "procura real" e ao "apoio ao rendimento". Durante a crise do mercado, esses insights podem fornecer uma referência importante para o próximo estágio de emissão de tokens, avaliação e inovação de mecanismos.

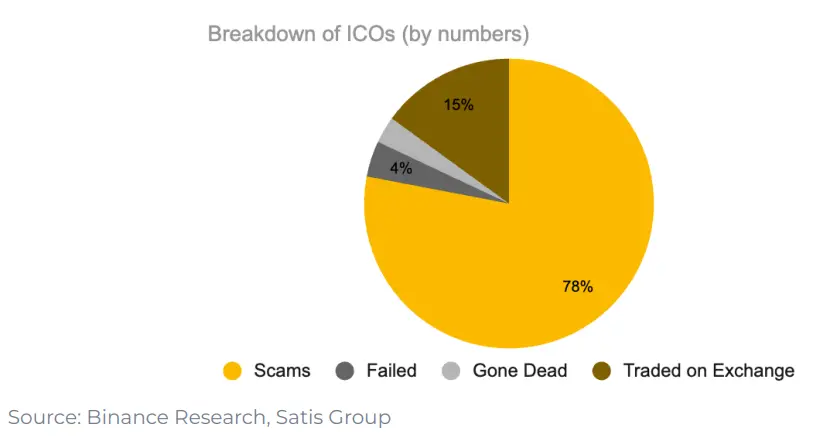

1. Apenas 15% dos projetos na era 1CO acabaram por ser cotados com sucesso em bolsas

78% dos projetos são pura farsa, e os restantes falham ou desaparecem em silêncio. Isso mostra que o mercado naquela época estava repleto de visão de curto prazo e carecia de um ímpeto de construção verdadeiramente sustentável.

2. "Governança" como um design para a utilidade do token não está realmente funcionando

Após o airdrop da UNI, apenas 1% das carteiras optou por aumentar suas participações, e 98% das carteiras nunca participaram de nenhuma votação de governança.

Governança parece boa na teoria, mas na prática, muitas vezes é apenas mais uma palavra para "sair da liquidez".

3. A mineração de liquidez começou com a Synthetix em 2019, mas não conseguiu sustentar a demanda de longo prazo

No entanto, o "direito de governar" não sustentou um foco sustentado no projeto. Os dados mostram que 98% dos destinatários do airdrop nunca participam da governança, e a maioria vende tokens diretamente após o airdrop.

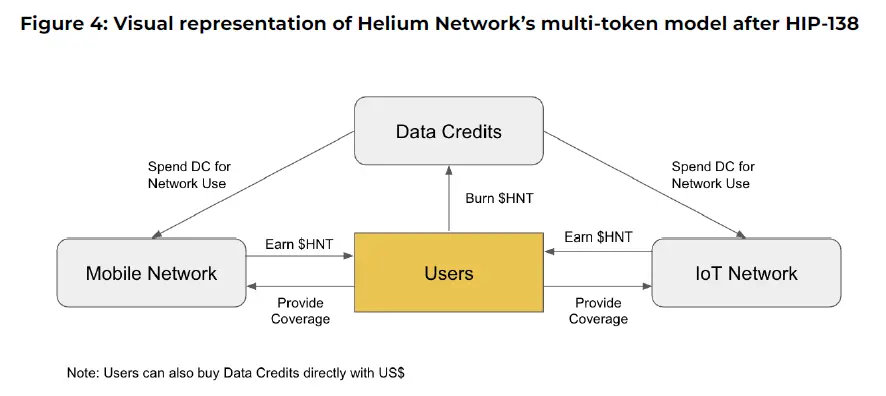

4. O modelo multi-token do Axie Infinity com Hélio falhou na tentativa

Projetos como Axie Infinity e Helium usaram um modelo multi-token que separa "valor especulativo" de "utilidade utilitária". Um token é usado para captura de valor e o outro para uso de rede.

Mas, na prática, essa divisão não funcionou: especuladores migraram para "tokens de utilidade", os incentivos foram desalinhados, e o valor começou a desmoronar. Eventualmente, ambos os projetos tiveram que voltar para um design de token único mais simples.

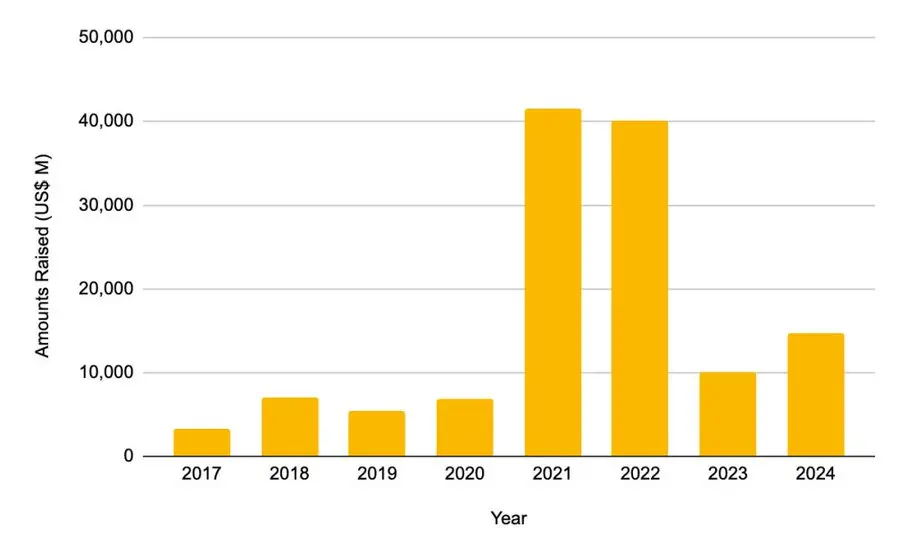

5. Financiamento de private equity atingiu pico em 2021-2022

-

Em 2021, o valor total arrecadado foi de US$ 41,46 bilhões

-

Em 2022, foi de US$ 40,12 bilhões

Este valor é mais do dobro do montante total angariado para todo o ciclo 2017-2020. No entanto, este boom de financiamento não durou desde então.

6. Após o instantâneo do airdrop L2, o uso de pontes de cadeia cruzada despencou

Sempre que L2 anuncia um instantâneo de airdrop, o uso de pontes de cadeia cruzada cai rapidamente. Isso significa que esse aumento no uso não se deve à demanda real, mas à transação da parte do airdrop.

A maioria dos usuários vende seus tokens após o airdrop, e os projetos muitas vezes confundem esse "fluxo" de curto prazo com um verdadeiro ajuste produto-mercado.

7. Em 2025, o método de emissão de tokens será ajustado

-

A liquidez inicial no mercado aumentou significativamente

-

A avaliação média totalmente diluída (FDV) diminuiu de US$ 5,5 bilhões para US$ 1,94 bilhão

Os dados mostram que os tokens que têm um percentual maior de circulação no momento da emissão e têm uma avaliação mais razoável têm um desempenho melhor após a listagem. O mercado está gradualmente recompensando modelos tokenomics mais autênticos e transparentes.

8. O mecanismo de recompra devolve

Protocolos como Aave, dYdX, Hyperliquid, Jupiter e outros lançaram programas estruturados de "resgatar e queimar", usando a receita do protocolo para comprar tokens de volta do mercado e queimá-los. Este é um símbolo de saúde financeira e uma medida paliativa quando a questão da "falta de utilidade dos tokens" ainda não foi resolvida.

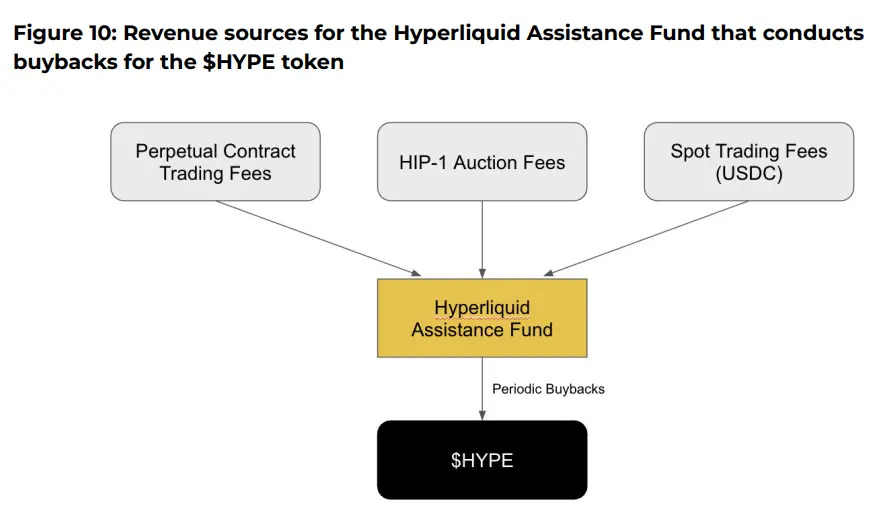

9. A verdade do Repo da Hyperliquid

No caso da @HyperliquidX, o protocolo recomprou e queimou mais de US$ 8 milhões em tokens HYPE, o que vem de 54% de sua receita de taxa de transação. No entanto, essas recompras não pagam dividendos aos detentores de tokens, mas apenas apoiam o preço do token criando "escassez".

Os críticos argumentam que essas recompras são um descompasso de capital. Cria deflação artificial em vez de devolver os ganhos reais aos detentores de tokens. Em contraste, um modelo de token com atributos de dividendo de renda pode trazer uma melhor correspondência de incentivos.

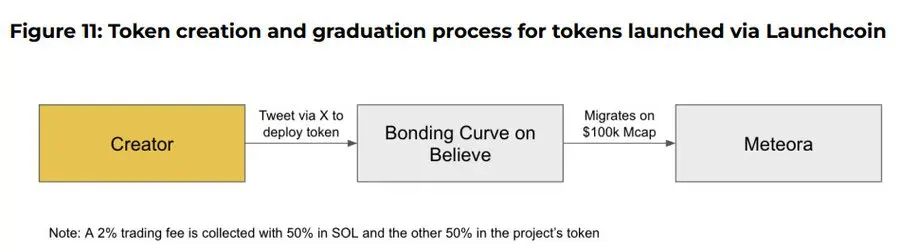

10. O Believe App é um player emergente na narrativa atual do ICM (Instant Marketplace)

O aplicativo permite que os usuários criem facilmente tokens na cadeia Solana postando tweets em um formato específico no X (antigo Twitter), como "$TICKER + @launchcoin", o que desencadeará a descoberta de preços e a implantação de liquidez por meio do modelo de curva vinculante, permitindo que tokens comunitários sejam emitidos e negociados sem desenvolvimento.

Conclusão final: Apesar da evolução do modelo, a utilidade dos tokens permanece uma questão em aberto

-

Os mecanismos de governação demonstraram não ter aderência dos utilizadores

-

O programa de recompra é, de alguma forma, apenas uma alternativa à falta de demanda intrínseca do token

-

Os pontos e mecanismos de airdrop são estratégias mais de curto prazo