Styrningsmisslyckanden, airdrop-kaos, värdemissmatchningar: vilken typ av tokens behöver kryptoindustrin?

Ursprunglig författare | Stacy Muur(@stacy_muur)

Kompilera | Odaily Planet Daily (@OdailyChina).

Översättare | Jingle (@XiaMiPP).

Redaktörens anmärkning: @BinanceResearch släppte en forskningsrapport om utvecklingen av tokenmodeller i juni 2025, en djupgående genomgång av Web3-projektens försök och lärdomar om tokendesign, incitament och marknadsstrukturer under de senaste åren. Från bubblan under 1CO-eran, den kortlivade glansen av likviditetsbrytning, till den senaste omprövningen av emissionsmetoden, styrningsmetoderna och den ekonomiska modellen.

Stacy Muur sammanställde rapporten och kondenserade tio viktiga observationer, som avslöjade kärnproblem som styrningsmisslyckanden, ineffektiva luftlandsättningar, fragmenterade modeller och snedvridningar av utbudet, samtidigt som hon pekade på marknadens gradvisa återgång till "verklig efterfrågan" och "inkomststöd". Under marknadsnedgången kan dessa insikter ge en viktig referens för nästa steg i tokenutgivning, värdering och mekanisminnovation.

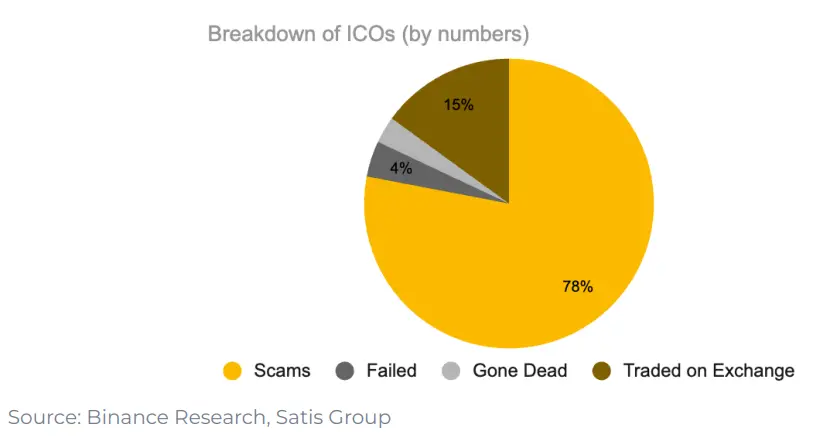

1. Endast 15 % av projekten under 1CO-eran lyckades noteras på börser

78 % av projekten är rena bluffar, och resten misslyckas eller tystnar bort. Detta visar att marknaden vid den tiden var full av kortsiktighet och saknade ett verkligt hållbart byggmomentum.

2. "Styrning" som en design för token-verktyg fungerar inte riktigt

Efter UNI:s airdrop valde endast 1 % av plånböckerna att öka sina innehav, och 98 % av plånböckerna deltog aldrig i några omröstningar om styrning.

Styrning låter bra i teorin, men i praktiken är det många gånger bara ett annat ord för att "lämna likviditeten".

3. Likviditetsbrytning började med Synthetix 2019, men det misslyckades med att upprätthålla den långsiktiga efterfrågan

"Rätten att styra" upprätthöll dock inte ett ihållande fokus på projektet. Uppgifterna visar att 98 % av airdrop-mottagarna aldrig deltar i styrningen, och de flesta säljer tokens direkt efter airdropen.

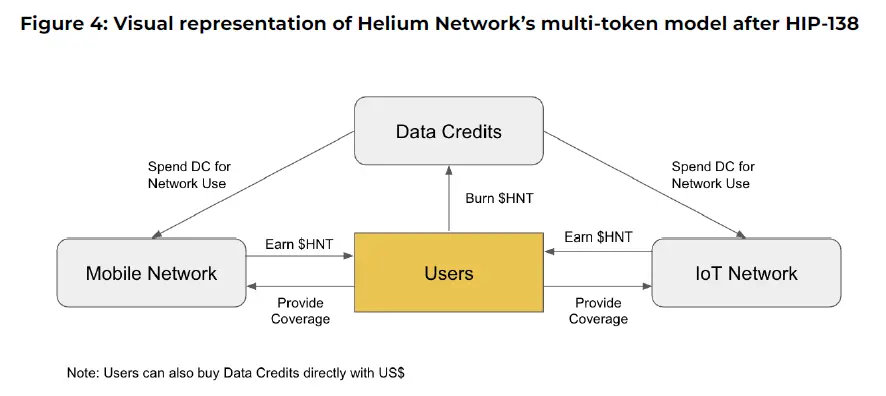

4. Axie Infinitys multi-token-modell med Helium misslyckades i försöket

Projekt som Axie, Infinity och Helium har använt en multi-token-modell som skiljer "spekulativt värde" från "nyttonytta". En token används för värdeinsamling och den andra för nätverksanvändning.

Men i praktiken fungerade inte denna uppdelning: spekulanter flockades till "utility tokens", incitamenten var feljusterade och värdet började smulas sönder. Så småningom var båda projekten tvungna att gå tillbaka till en enklare design med en enda token.

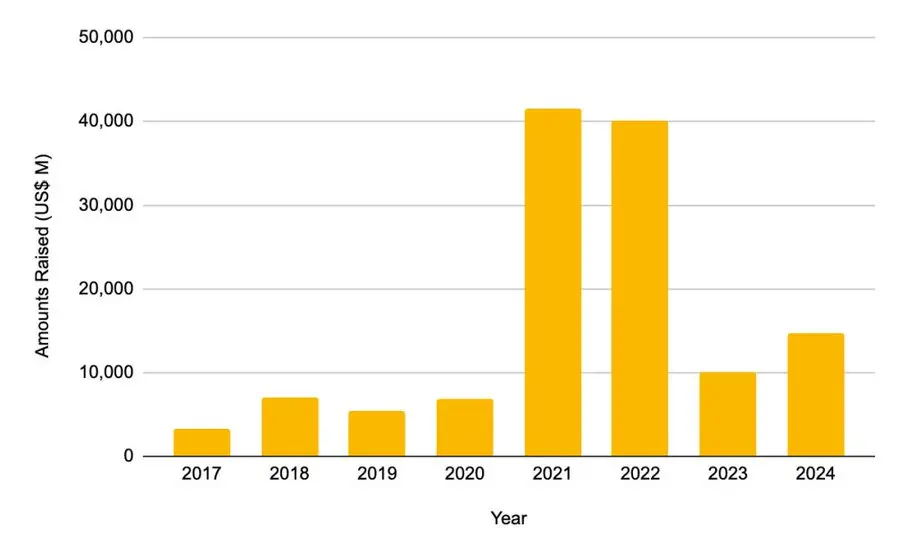

5. Private equity-finansieringen nådde en topp 2021-2022

-

År 2021 var det totala insamlade beloppet 41,46 miljarder dollar

-

År 2022 var det 40,12 miljarder dollar

Detta är mer än dubbelt så mycket som det totala beloppet som samlades in för hela cykeln 2017-2020. Denna finansieringsboom har dock inte varat sedan dess.

6. Efter ögonblicksbilden av L2-luftlandsättningen sjönk användningen av tvärkedjebroar

När L2 tillkännager en airdrop-ögonblicksbild minskar användningen av tvärkedjebroar snabbt. Detta innebär att denna ökning av användningen inte beror på verklig efterfrågan, utan på airdrop-partens transaktion.

De flesta användare säljer sina tokens efter airdropen, och projekt misstar ofta detta kortsiktiga "flöde" för en verklig produkt-marknadspassning.

7. År 2025 kommer metoden för utfärdande av token att justeras

-

Den initiala likviditeten på marknaden har ökat markant

-

Den genomsnittliga fullt utspädda värderingen (FDV) minskade från 5,5 miljarder USD till 1,94 miljarder USD

Uppgifterna visar att tokens som har en högre andel cirkulation vid tidpunkten för utfärdandet och har en mer rimlig värdering presterar bättre efter notering. Marknaden belönar gradvis mer autentiska och transparenta tokenomics-modeller.

8. Återköpsmekanismen returnerar

Protokoll som Aave, dYdX, Hyperliquid, Jupiter och andra har lanserat strukturerade "redeem and burn"-program, där man använder protokollintäkter för att köpa tillbaka tokens från marknaden och bränna dem. Detta är både en symbol för finansiell hälsa och en tillfällig åtgärd när problemet med "brist på användbarhet av tokens" ännu inte har lösts.

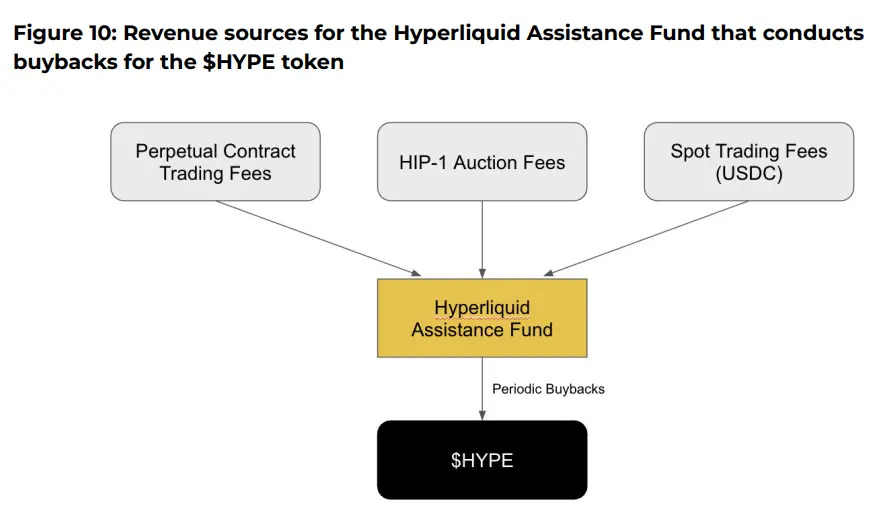

9. Hyperliquids Repo-sanning

När det gäller @HyperliquidX har protokollet återköpt och bränt HYPE-tokens till ett värde av mer än 8 miljoner dollar, vilket kommer från 54 % av dess transaktionsavgiftsintäkter. Dessa återköp ger dock ingen utdelning till tokeninnehavare, utan stöder bara tokenpriset genom att skapa "knapphet".

Kritiker hävdar att sådana återköp är en missmatchning av kapital. Det skapar artificiell deflation istället för att ge de faktiska vinsterna tillbaka till tokeninnehavare. Däremot kan en tokenmodell med inkomstutdelningsattribut ge bättre incitamentsmatchning.

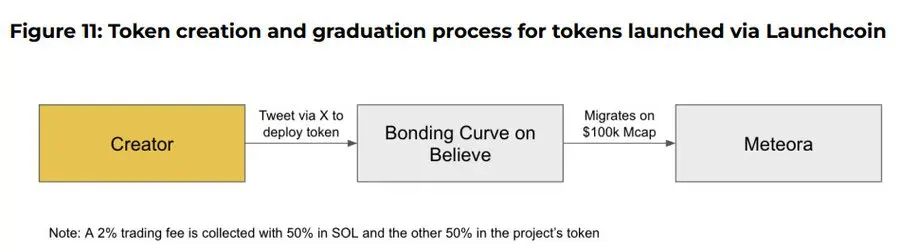

10. Believe App är en framväxande aktör i den nuvarande ICM-berättelsen (Instant Marketplace)

Appen gör det möjligt för användare att enkelt skapa tokens på Solana-kedjan genom att posta tweets i ett specifikt format på X (tidigare Twitter), till exempel "$TICKER + @launchcoin", vilket kommer att utlösa prisupptäckt och likviditetsdistribution genom bindningskurvanmodellen, vilket gör det möjligt att utfärda och handla med community-tokens utan utveckling.

Slutlig slutsats: Trots utvecklingen av modellen är nyttan av tokens fortfarande en öppen fråga

-

Styrningsmekanismer har visat sig sakna användarklibbighet

-

Återköpsprogrammet är på något sätt bara ett alternativ till tokens brist på inneboende efterfrågan

-

Punkterna och airdrop-mekanismerna är mer kortsiktiga strategier