DeFi Lego Games: Die Entmystifizierung der zig Milliarden Wachstumsschwungräder von Ethena, Pendle und Aave

Geschrieben von Shaunda Devens, Analystin bei Blockworks Research

Zusammengestellt von: Yuliya, PANews

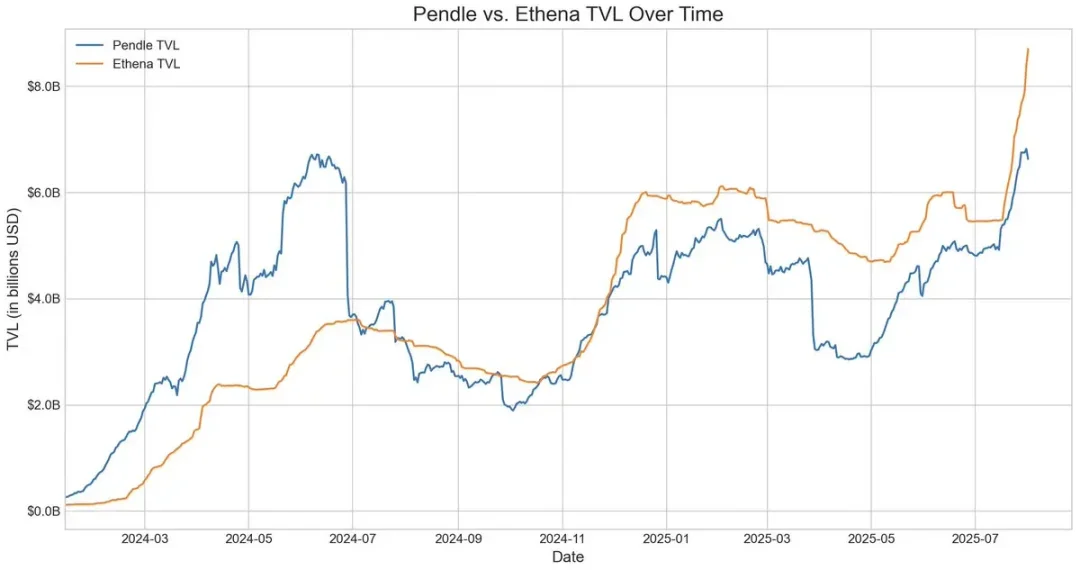

In den letzten 20 Tagen ist das dezentrale Stablecoin-USDe-Angebot von Ethena um rund 3,7 Milliarden US-Dollar gestiegen, was in erster Linie auf die Pendle-Aave PT-USDe-Zirkularstrategie zurückzuführen ist. Derzeit hat Pendle etwa 4,3 Mrd. $ (60 % der USDe) gesperrt und Aave hat etwa 3 Mrd. $ eingezahlt. In diesem Artikel werden der Mechanismus des PT-Zyklus, die Wachstumstreiber und die potenziellen Risiken aufgeschlüsselt.

Die Kernmechanik des USDe und die Volatilität der Renditen

USDe ist ein dezentraler Stablecoin, der an den US-Dollar gekoppelt ist und dessen Preis nicht durch traditionelle Fiat-Währungen oder Krypto-Assets verankert ist, sondern durch eine delta-neutrale Absicherung auf dem Markt für unbefristete Kontrakte. Kurz gesagt, das Protokoll sichert sich gegen die Volatilität des ETH-Preises ab, indem es Long-Spot-ETH hält, während es die gleiche Menge an unbefristeten ETH-Kontrakten leerverkauft. Dieser Mechanismus ermöglicht es USDe, seinen Preis algorithmisch zu stabilisieren und Renditen aus zwei Quellen zu erzielen: Staking-Rendite auf Spot-ETH und Finanzierungssätze auf dem Futures-Markt.

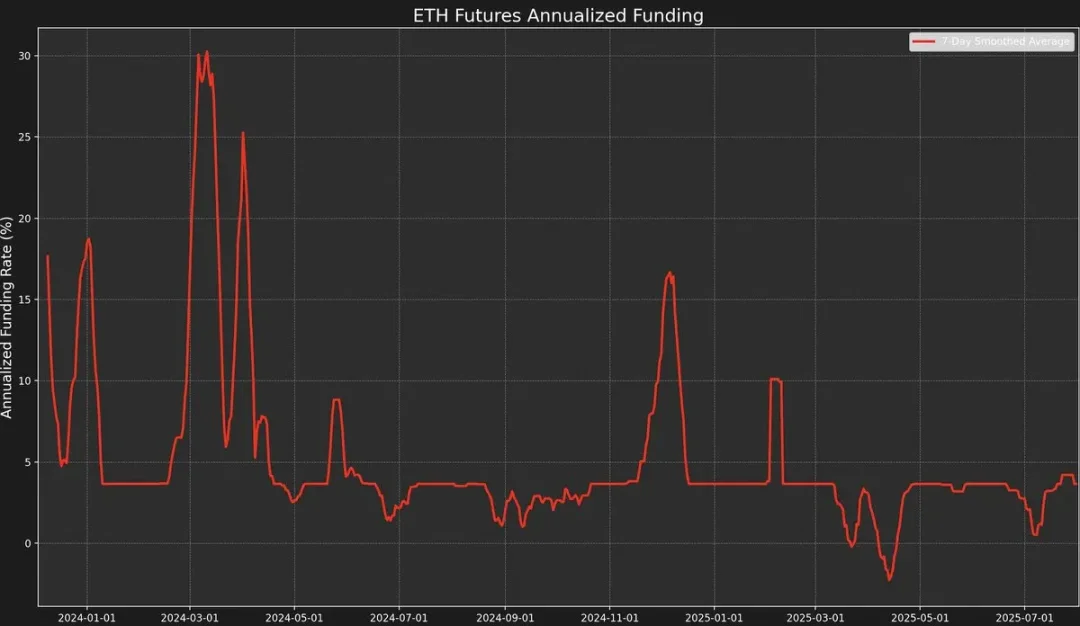

Die Strategie weist jedoch eine hohe Renditevolatilität auf, da die Rendite vom Finanzierungssatz abhängt. Der Finanzierungssatz wird durch die Prämie oder den Abschlag zwischen dem Preis des unbefristeten Vertrags und dem Kassapreis des zugrunde liegenden ETH (der "Mark-Preis") bestimmt.

Wenn die Marktstimmung bullisch ist, konzentrieren sich Trader darauf, Long-Orders mit hohem Hebel zu eröffnen, was den Preis des unbefristeten Kontrakts über den Mark-Preis drückt, was zu einer positiven Finanzierungsrate führt. Dies wird Market Maker dazu verleiten, sich abzusichern, indem sie unbefristete Kontrakte leerverkaufen und an Spot Long-Positionen eingehen.

Die Förderquoten sind jedoch nicht immer positiv.

Wenn die Marktstimmung rückläufig ist, kann ein Anstieg der Short-Positionen den Preis von unbefristeten ETH-Kontrakten unter den Markpreis drücken, was dazu führt, dass der Finanzierungssatz negativ wird.

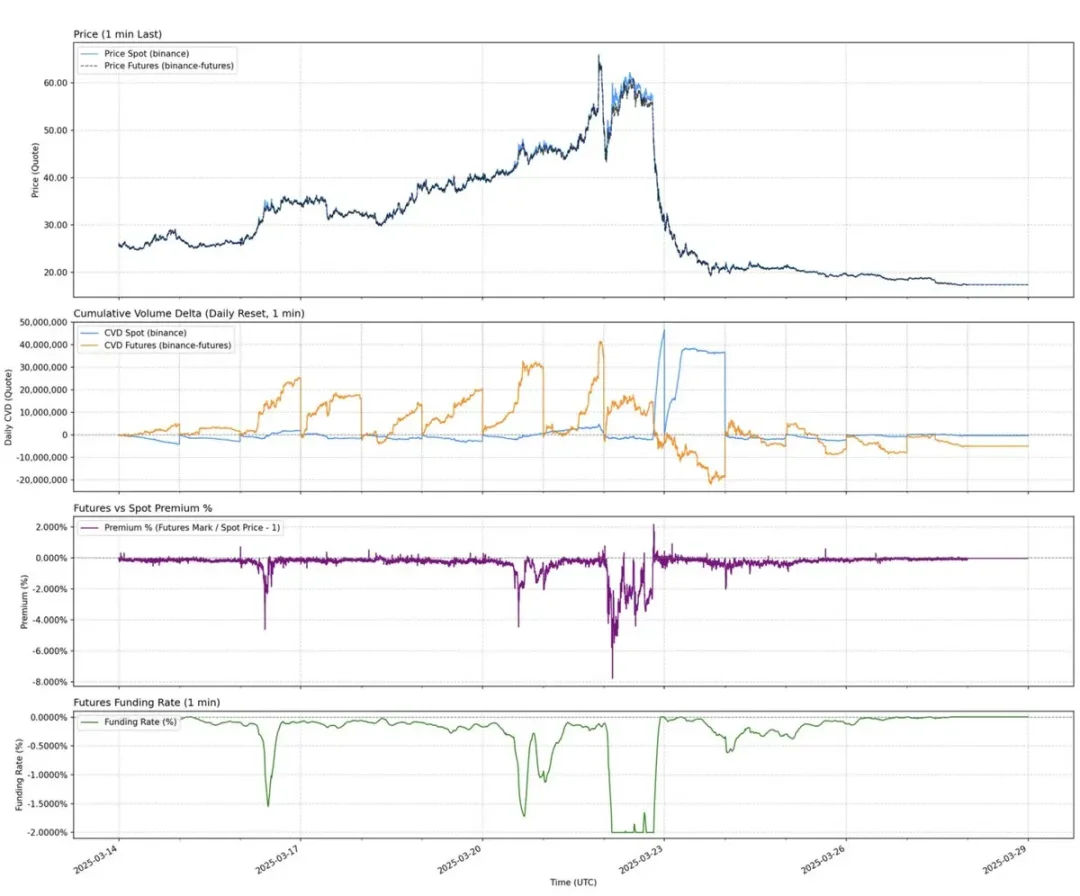

Zum Beispiel hat die jüngste AUCTION-USDT-Spotprämie, die durch Spotkäufe und -verkäufe von unbefristeten Kontrakten gebildet wird, zu einer 8-Stunden-Finanzierungsrate von -2 % (ca. 2195 % annualisiert) geführt.

Die Daten zeigen, dass der USDe im Jahr 2025 bisher eine annualisierte Rendite von etwa 9,4 % erzielt, aber auch die Standardabweichung 4,4 Prozentpunkte erreicht hat. Es sind diese starken Ertragsschwankungen, die zu einem dringenden Bedarf an einem Produkt mit vorhersehbareren und stabileren Renditen geführt haben.

Die Umwandlung von festverzinslichen Wertpapieren von Pendle und die Einschränkungen

Pendle ist ein AMM-Protokoll (Automated Market Maker), das renditebringende Vermögenswerte in zwei Token aufteilt:

-

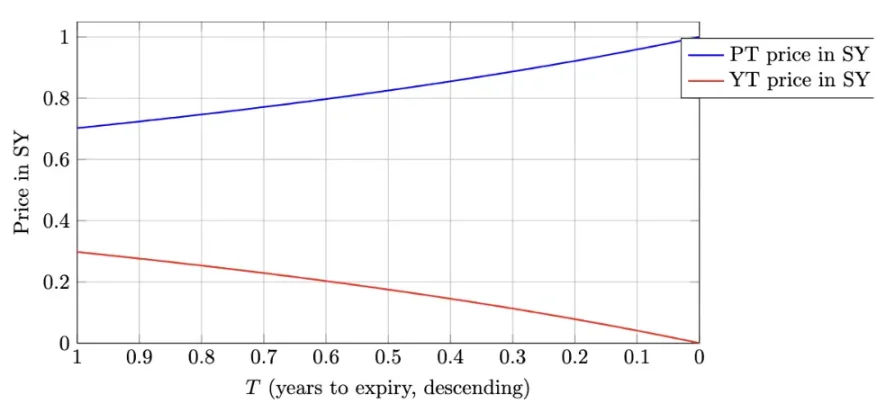

Principal Token (PT - Principal Token): Stellt den Kapitalbetrag dar, der zu einem bestimmten Datum in der Zukunft eingelöst werden kann. Er wird mit einem Abschlag gehandelt, ähnlich wie bei Nullkuponanleihen, und sein Preis kehrt im Laufe der Zeit allmählich auf seinen Nennwert (wie 1 USDe) zurück.

-

Yield Token (YT - Yield Token): Repräsentiert alle zukünftigen Renditen, die der Basiswert vor dem Fälligkeitsdatum erwirtschaftet hat.

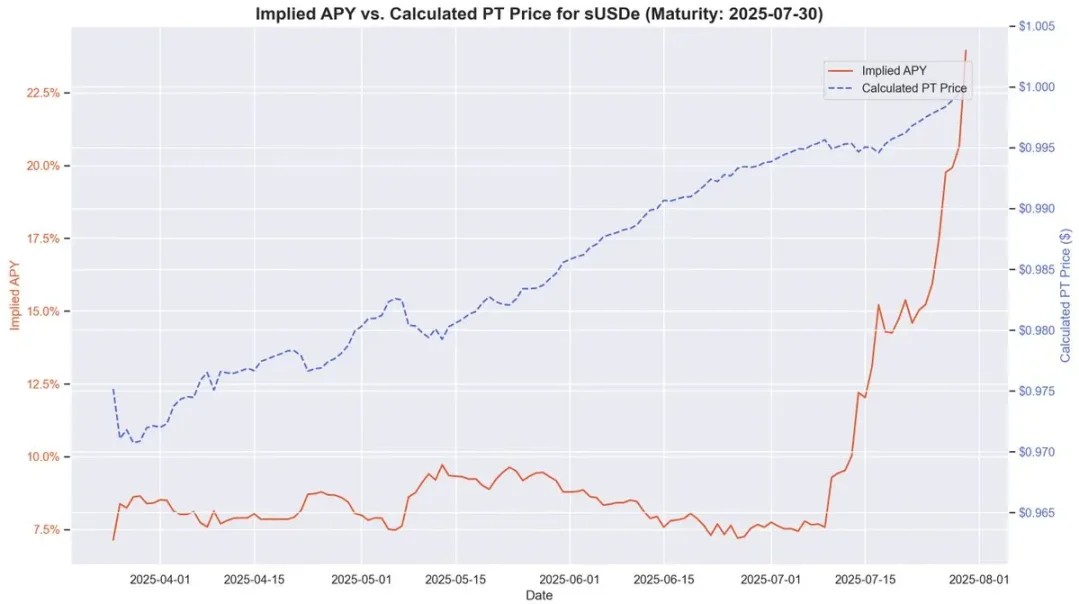

Im Falle von PT-USDe, die am 16. September 2025 auslaufen, werden PT-Token in der Regel unter ihrem Nennwert bei Fälligkeit (1 USDe) gehandelt, ähnlich wie bei Nullkuponanleihen. Die Differenz zwischen dem aktuellen Kurs von PT und seinem Nennwert bis zur Fälligkeit, bereinigt um die verbleibende Laufzeit, spiegelt die implizite annualisierte prozentuale Rendite (d. h. YT APY) wider.

Diese Struktur bietet USDe-Inhabern die Möglichkeit, sich gegen Ertragsschwankungen abzusichern und gleichzeitig einen festen effektiven Jahreszins zu sichern. In Zeiten hoher historischer Finanzierungssätze kann der effektive Jahreszins dieser Methode 20 % überschreiten; Die aktuelle Rendite liegt bei rund 10,4 %. Darüber hinaus können PT-Token auch den bis zu 25-fachen SAT-Bonus von Pendle erhalten.

Pendle und Ethena bilden somit eine höchst komplementäre Beziehung. Pendle verfügt derzeit über einen TVL von insgesamt 6,6 Milliarden US-Dollar, von denen etwa 4,01 Milliarden US-Dollar (etwa 60 %) aus dem USDe-Markt von Ethena stammen. Pendle löst die Ertragsvolatilität des USDe, hat aber immer noch eine begrenzte Kapitaleffizienz.

YT-Käufer können effizient auf das Renditerisiko zugreifen, während PT-Inhaber beim Leerverkauf von Floating Yield Sicherheiten in Höhe von 1 $ für jeden PT-Token sichern müssen, wodurch die Gewinne auf enge Spreads begrenzt werden.

Anpassungen der Aave-Architektur: Ebnen Sie den Weg für USDe-Kreislaufstrategien

Die beiden jüngsten strukturellen Veränderungen von Aave haben die rasche Entwicklung der USDe-Kreislaufstrategie ermöglicht.

Nachdem das Risikobewertungsteam darauf hingewiesen hatte, dass die Kreditvergabe in Höhe von sUSDe aufgrund der Preisentkopplung ein erhebliches Risiko für groß angelegte Liquidationen darstellt, beschloss Aave DAO, den Preis von USDe direkt an den USDT-Wechselkurs zu koppeln. Mit dieser Entscheidung wurde das bisher wichtigste Liquidationsrisiko nahezu eliminiert und nur das Zinsänderungsrisiko, das mit Carry-Trades verbunden ist, beibehalten.

Zweitens begann Aave, den PT-USDe von Pendle direkt als Sicherheit zu akzeptieren. Diese Veränderung ist umso tiefgreifender, als sie gleichzeitig zwei bisherige Einschränkungen anspricht: unzureichende Kapitaleffizienz und volatile Renditen. Benutzer können PT-Token nutzen, um festverzinsliche gehebelte Positionen aufzubauen, was die Rentabilität und Stabilität revolvierender Strategien erheblich verbessert.

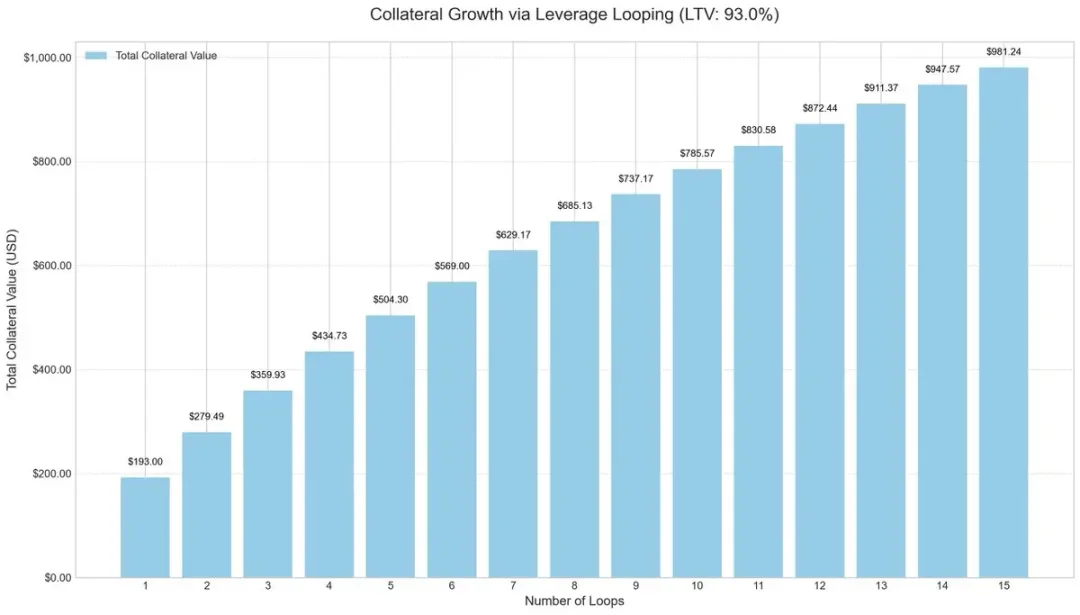

Strategiegestaltung: Zirkuläre Arbitrage des PT mit hoher Hebelwirkung

Um die Kapitaleffizienz zu verbessern, haben die Marktteilnehmer begonnen, Leveraged-Cycle-Strategien einzuführen, eine gängige Carry-Trade-Methode, die die Renditen durch wiederholtes Ausleihen und Einzahlen erhöht.

Der Betriebsablauf ist in der Regel wie folgt:

-

Zahlen Sie sUSDe ein.

-

Nehmen Sie USDC zu einem Loan-to-Value-Verhältnis (LTV) von 93% auf.

-

Der Umtausch lieh sich USDC zurück in sUSDe.

-

Wiederholen Sie die obigen Schritte, um eine etwa 10-fache effektive Hebelwirkung zu erhalten.

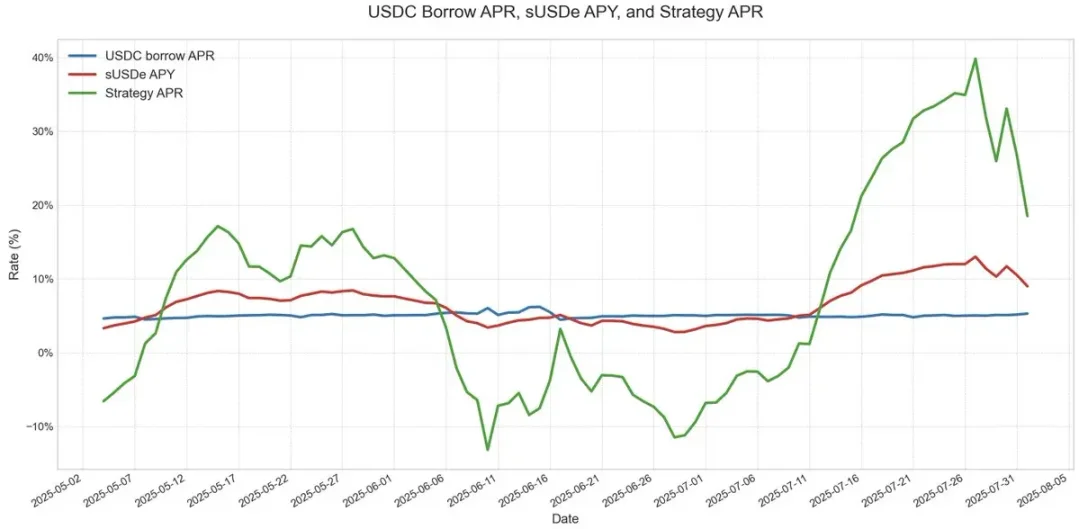

Diese Leveraged-Loop-Strategie ist bei mehreren Kreditprotokollen beliebt geworden, insbesondere auf dem USDe-Markt auf Ethereum. Solange die annualisierte Rendite des USDe höher ist als die Kosten für die Kreditaufnahme von USDC, bleibt der Handel hochprofitabel. Aber sobald die Gewinne einbrechen oder die Kreditzinsen in die Höhe schnellen, werden die Gewinne schnell aufgezehrt.

Das Hauptrisiko war das Orakeldesign. Milliarden-Dollar-Positionen stützen sich oft auf AMM-basierte Orakel, was sie angesichts einer vorübergehenden Preisentkopplung anfällig macht. Solche Ereignisse, wie sie in der ezETH/ETH-Zirkulärstrategie zu beobachten sind, können Kettenliquidationen auslösen und Kreditgeber dazu zwingen, Sicherheiten mit enormen Abschlägen zu verkaufen, selbst wenn die Sicherheiten selbst vollständig gedeckt sind.

PT Collateral Pricing und Arbitrage Raum

Bei der Preisgestaltung von PT-Sicherheiten verwendet Aave einen linearen Abschlag, der auf dem impliziten PT-APY basiert und auf der USDT-verankerten Preisgestaltung basiert. Ähnlich wie bei herkömmlichen Nullkuponanleihen nähert sich der PT-Token von Pendle allmählich seinem Nennwert, wenn sein Fälligkeitsdatum näher rückt. Bei dem PT-Token, der am 30. Juli ausläuft, spiegelt dieses Preismodell beispielsweise deutlich wider, dass sich der Preis im Laufe der Zeit 1 USDe nähert.

Obwohl die PT-Preise nicht genau 1:1 dem Nennwert entsprechen und Marktabschlagsschwankungen die Preisgestaltung immer noch beeinflussen können, werden ihre Renditen mit zunehmender Fälligkeit immer vorhersehbarer. Dies ist dem wertstabilen Wertsteigerungsmodell von Nullkuponanleihen vor Fälligkeit sehr ähnlich.

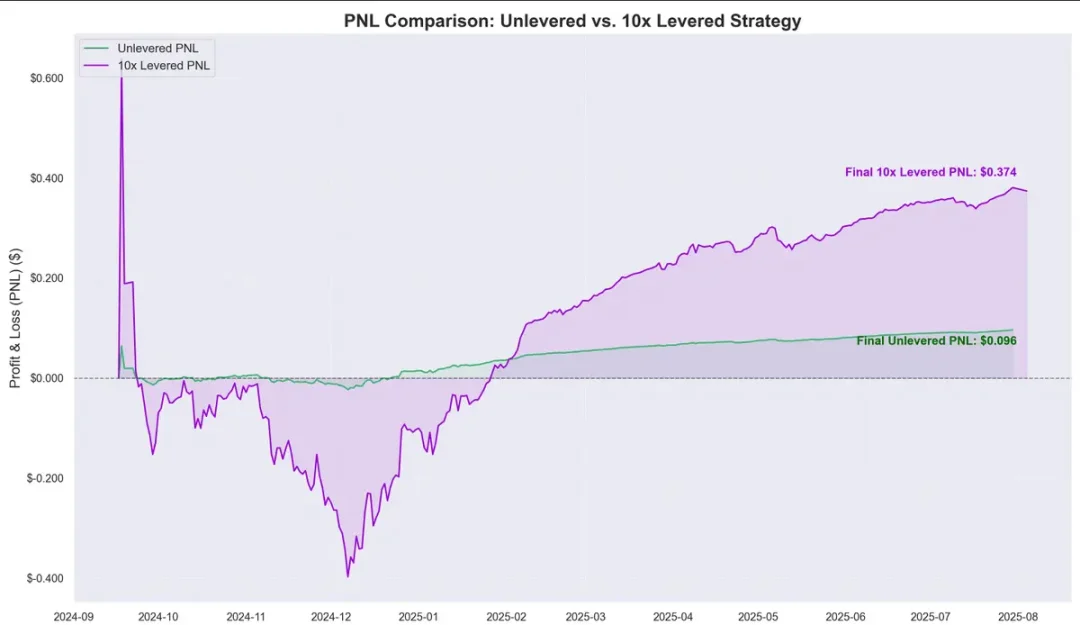

Historische Daten zeigen, dass die Aufwertung des PT-Token-Preises im Verhältnis zu den Kosten für die Kreditaufnahme von USDC einen klaren Arbitrageraum schafft. Die Einführung von gehebelten Zyklen hat diese Gewinnspanne weiter erhöht und seit September letzten Jahres etwa 0,374 USD pro eingezahltem 1 USD mit einer annualisierten Rendite von etwa 40 % erzielt.

Dies wirft eine kritische Frage auf: Ist diese zirkuläre Strategie gleichbedeutend mit risikofreien Renditen?

Risiken, Verflechtungen und Zukunftsaussichten

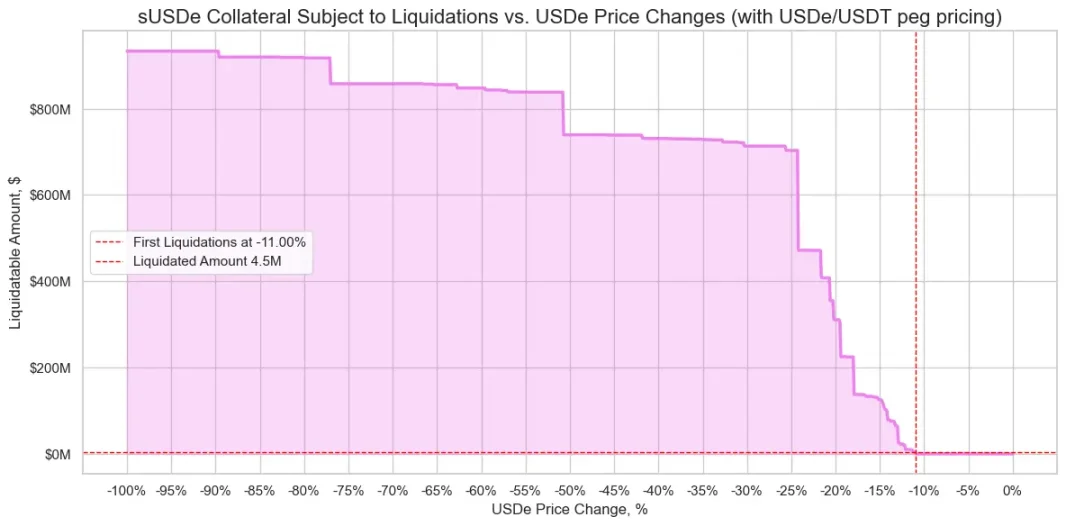

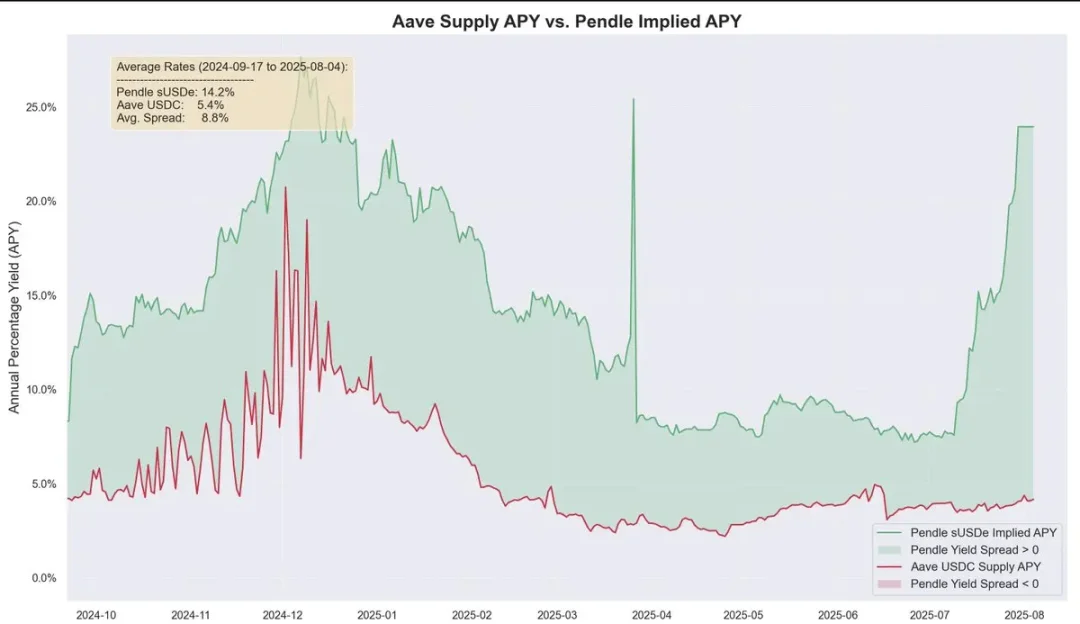

In der Vergangenheit waren die Renditen von Pendle im Laufe der Zeit deutlich höher als die Kreditkosten, mit einem durchschnittlichen unverschuldeten Spread von etwa 8,8 %. Durch den PT-Oracle-Mechanismus von Aave wird das Risiko einer Liquidation weiter reduziert. Der Mechanismus hat einen Mindestpreis und einen Kill-Switch. Einmal ausgelöst, sinkt der LTV (Loan-to-Value Ratio) sofort auf 0 und friert den Markt ein, um zu verhindern, dass sich Forderungsausfälle anhäufen.

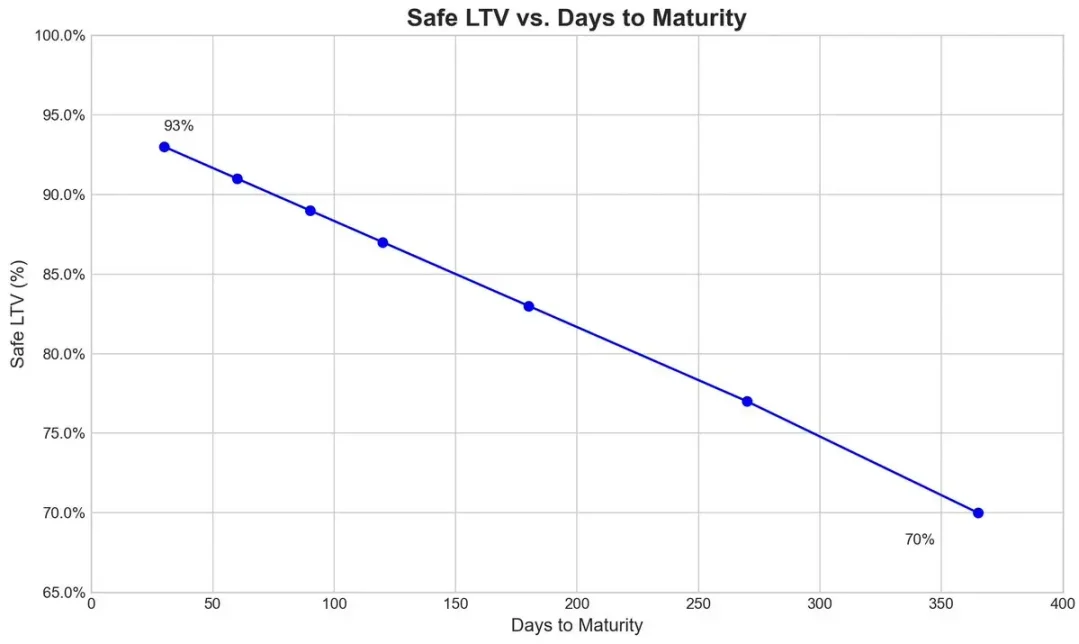

Im Fall des PT-USDe-Verfallssymbols von Pendle für September legt das Risikoteam einen anfänglichen Abzinsungssatz von 7,6 % pro Jahr für sein Orakel fest und erlaubt einen maximalen Abschlag von 31,1 % (Circuit Breaker-Schwelle) unter extremem Marktdruck.

Die folgende Grafik zeigt den LTV verschiedener Tresore (berechnet durch die Tatsache, dass eine Liquidation praktisch unmöglich ist, sobald der Abschlag die untere Grenze des Kill-Switches erreicht, so dass die PT-Sicherheiten jederzeit über der Liquidationsschwelle bleiben).

Die Vernetzung von Ökosystemen

Da Aave USDe und seine Derivate zum gleichen Wert wie USDT zeichnet, können Marktteilnehmer zirkuläre Strategien in großem Umfang umsetzen, aber Aave ist dadurch auch enger mit den Risiken von Pendle und Ethena verknüpft. Wann immer das Limit für das Angebot an Sicherheiten erhöht wird, wird der Pool schnell von Benutzern der zirkulären Strategie gefüllt.

Derzeit ist das USDC-Angebot von Aave zunehmend durch PT-USDe-Sicherheiten abgesichert, und Nutzer von zirkulären Strategien leihen sich USDC und setzen dann PT-Token ein, wodurch USDC strukturell der Senior-Tranche ähnelt: Seine Inhaber erhalten aufgrund der hohen Auslastung höhere effektive Jahreszinsen und sind in den meisten Fällen vor dem Risiko uneinbringlicher Forderungen geschützt, außer im Falle extremer Forderungsausfälle.

Skalierbarkeit und ökologische Ertragsverteilung

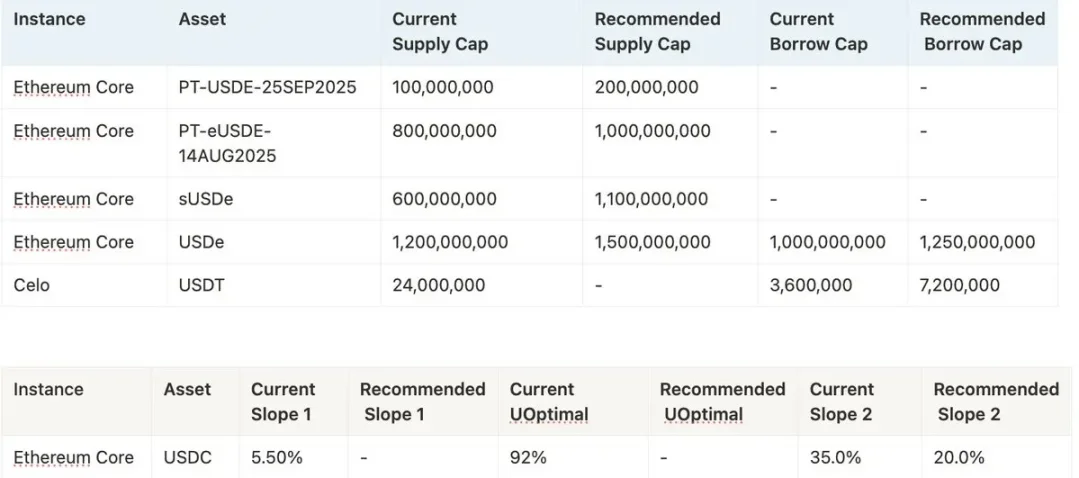

Ob die Strategie in Zukunft weiter expandieren kann, hängt von der Bereitschaft von Aave ab, das Collateral Limit von PT-USDe weiter zu erhöhen. Risikoteams neigen derzeit dazu, die Obergrenze häufig anzuheben, z. B. indem sie zusätzliche 1,1 Milliarden US-Dollar vorschlagen, aber aufgrund politischer Vorschriften darf jede Erhöhung der Obergrenze das Doppelte der vorherigen Obergrenze nicht überschreiten und muss mehr als drei Tage auseinander liegen.

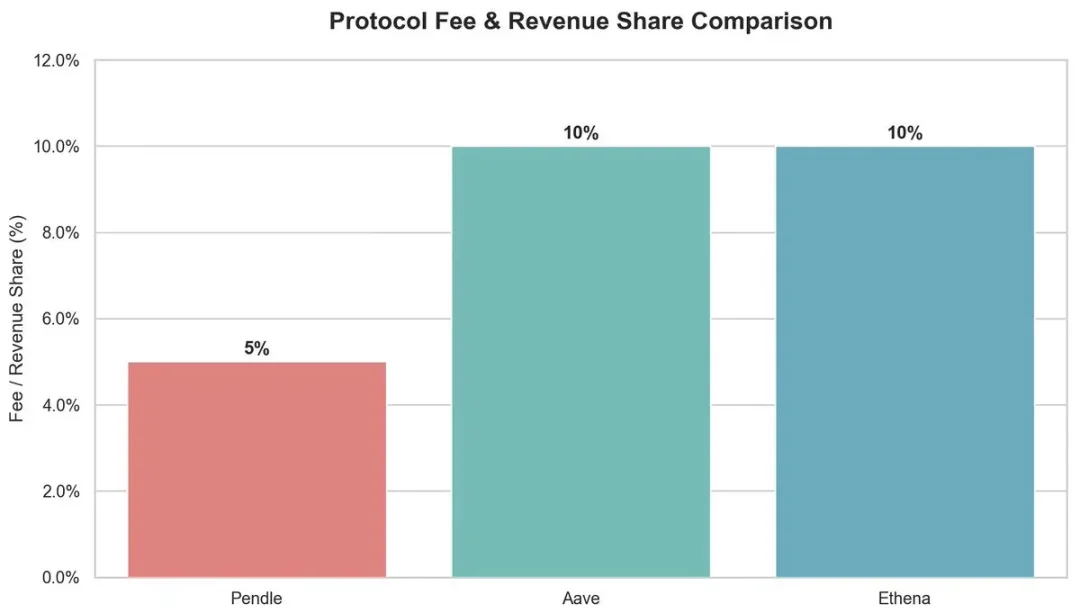

Aus ökologischer Sicht bringt diese Kreislaufstrategie Vorteile für mehrere Beteiligte:

-

Pendle: 5% Gebühr von der YT-Seite.

-

Aave: Nimmt 10 % der Reserve von USDC-Kreditzinsen.

-

Ethena: Es ist geplant, nach der Gebührenumstellung in Zukunft etwa 10 % des Anteils zu übernehmen.

Insgesamt bietet Aave Underwriting-Unterstützung für Pendle PT-USDe, indem es USDT als Anker verwendet und eine Rabattobergrenze festlegt, so dass die Umlaufstrategie effizient arbeiten und hohe Gewinne erzielen kann. Diese Struktur mit hohem Verschuldungsgrad birgt jedoch auch systemische Risiken, und Probleme auf beiden Seiten können sich auf eine Verknüpfung zwischen Aave, Pendle und Ethena auswirken.