DeFi Lego игры: развенчиваем мифы о десятках миллиардов маховиков роста Этины, Пендла и Аве

Автор: Шаунда Девенс, аналитик Blockworks Research

Составитель: Юлия, PANews

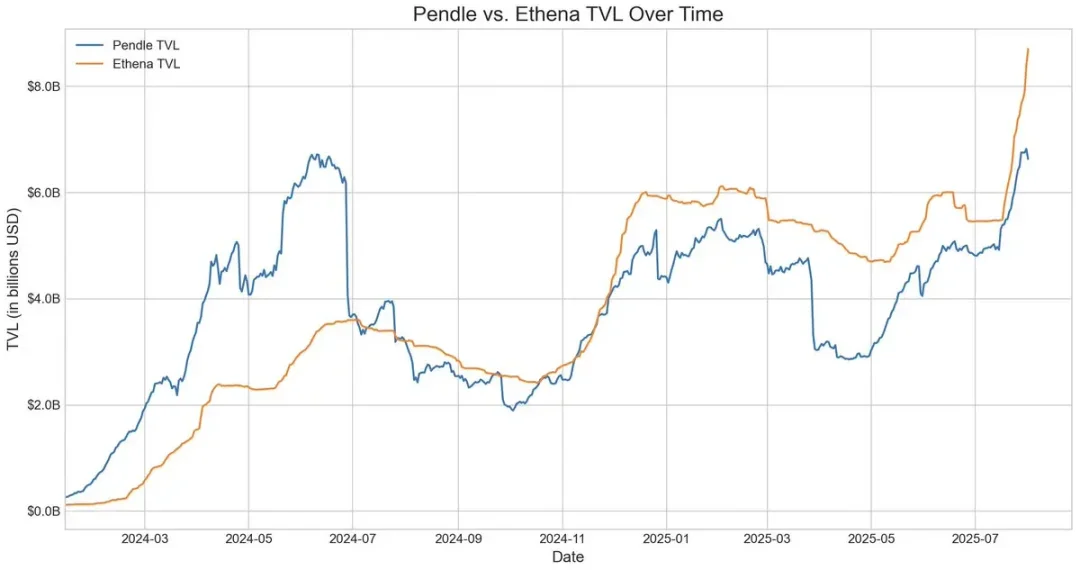

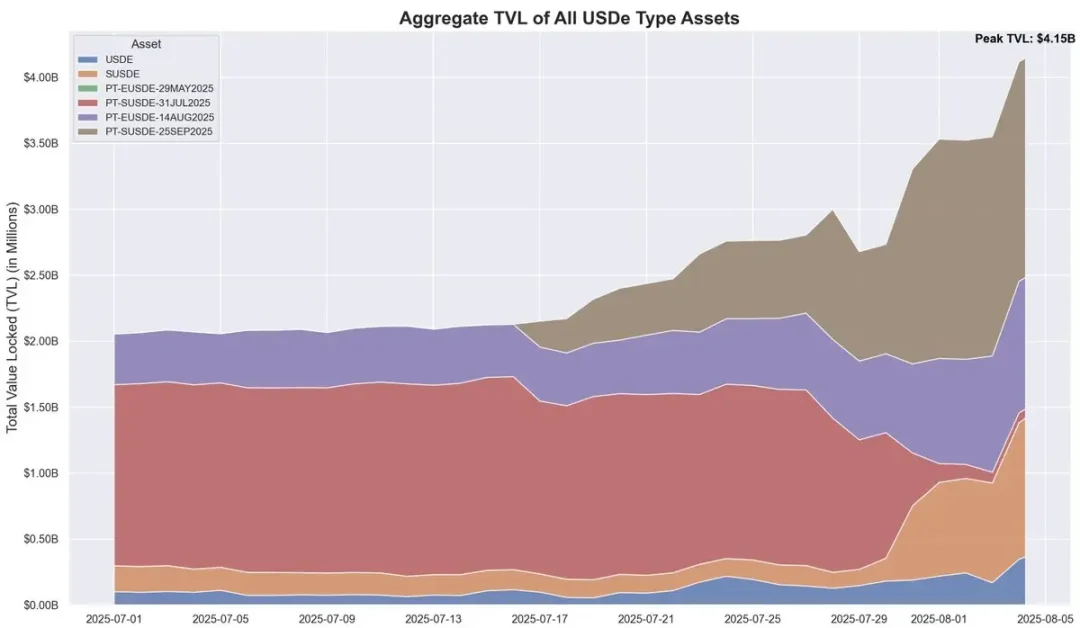

За последние 20 дней предложение децентрализованного стейблкоина Ethena USDe увеличилось примерно на $3,7 млрд, в первую очередь благодаря циркулярной стратегии Pendle-Aave PT-USDe. В настоящее время у Pendle заблокировано около $4,3 млрд (60% USDe), а Aave внесла около $3 млрд. В этой статье мы разберем механизм цикла PT, драйверы роста и потенциальные риски.

Основная механика USDe и волатильность доходности

USDe — это децентрализованный стейблкоин, привязанный к доллару США, цена которого привязана не к традиционным фиатным валютам или криптоактивам, а к дельта-нейтральному хеджированию на рынке бессрочных контрактов. Короче говоря, протокол хеджирует волатильность цен ETH, удерживая длинные позиции по спотовым ETH и короткая такое же количество бессрочных контрактов ETH. Этот механизм позволяет USDe алгоритмически стабилизировать свою цену и получать доходность из двух источников: стейкинг доходности спотового ETH и ставки финансирования на фьючерсном рынке.

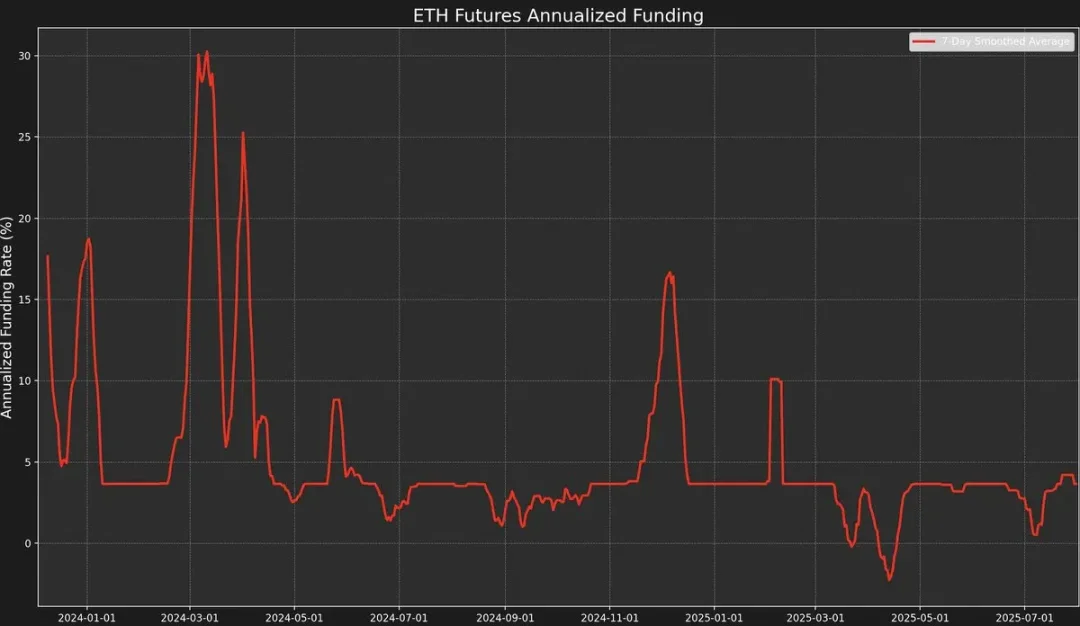

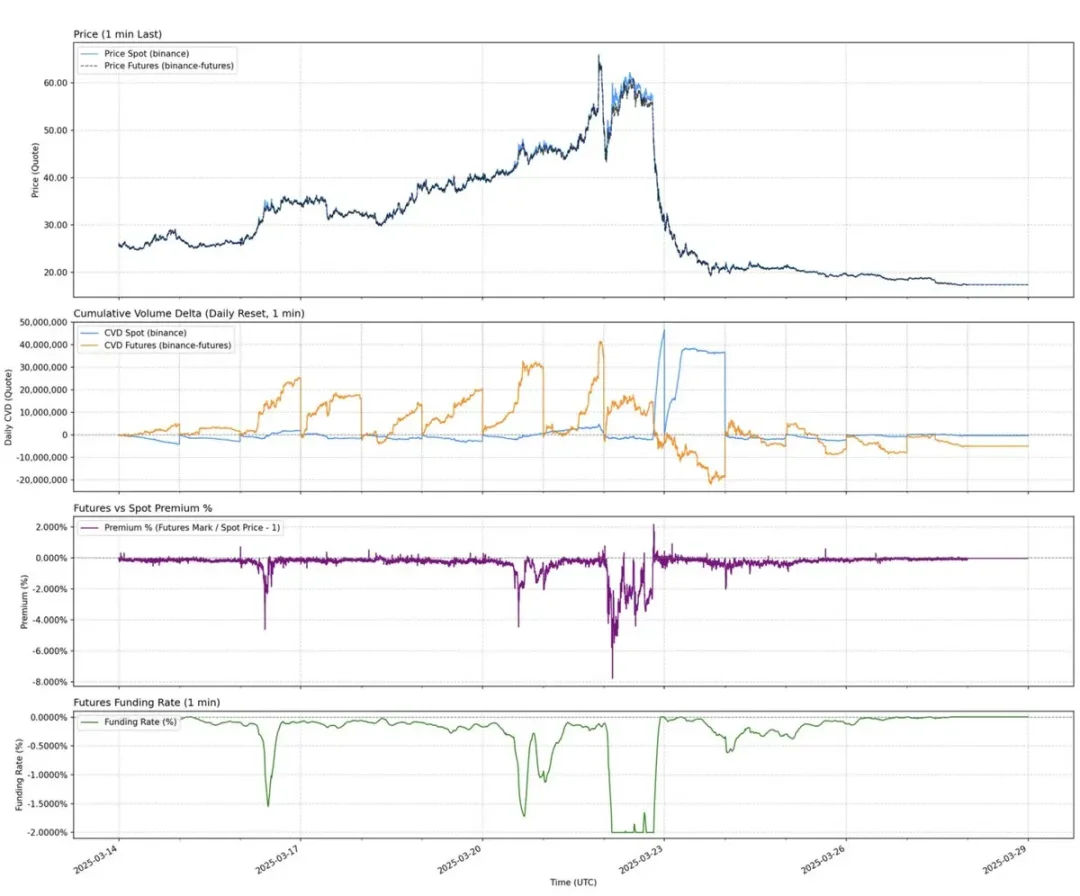

Тем не менее, стратегия имеет высокую волатильность доходности, потому что доходность зависит от ставки финансирования. Ставка финансирования определяется премией или дисконтом между ценой бессрочного контракта и спотовой ценой базового ETH («Цена маркировки»).

Когда рыночные настроения бычьи, трейдеры сосредотачиваются на открытии длинных ордеров с высоким кредитным плечом, подталкивая цену бессрочного контракта выше цены маркировки, что приводит к положительной ставке финансирования. Это привлечет маркет-мейкеров к хеджированию, открывая короткие позиции по бессрочным контрактам и открывая длинные позиции на споте.

Однако ставки финансирования не всегда положительные.

Когда рыночные настроения медвежьи, увеличение коротких позиций может подтолкнуть цену бессрочных контрактов ETH ниже цены маркировки, что приведет к тому, что ставка финансирования станет отрицательной.

Например, недавняя спотовая премия AUCTION-USDT, сформированная за счет спотовой покупки и продажи бессрочных контрактов, привела к 8-часовой ставке финансирования в размере -2% (примерно 2195% в годовом исчислении).

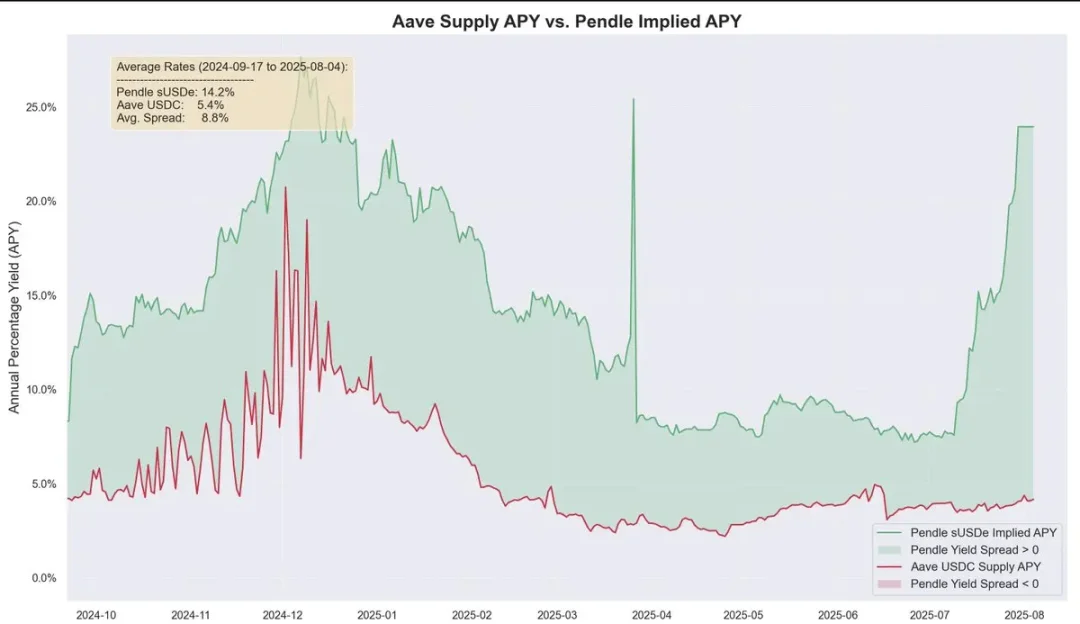

Данные показывают, что в 2025 году доходность USDe в годовом исчислении составит около 9,4%, но стандартное отклонение также достигло 4,4 процентных пункта. Именно эти резкие колебания прибыли породили острую потребность в продукте с более предсказуемой и стабильной доходностью.

Конвертация инструментов с фиксированным доходом и ограничения Pendle

Pendle — это протокол AMM (автоматизированный маркет-мейкер), который разделяет доходные активы на два токена:

-

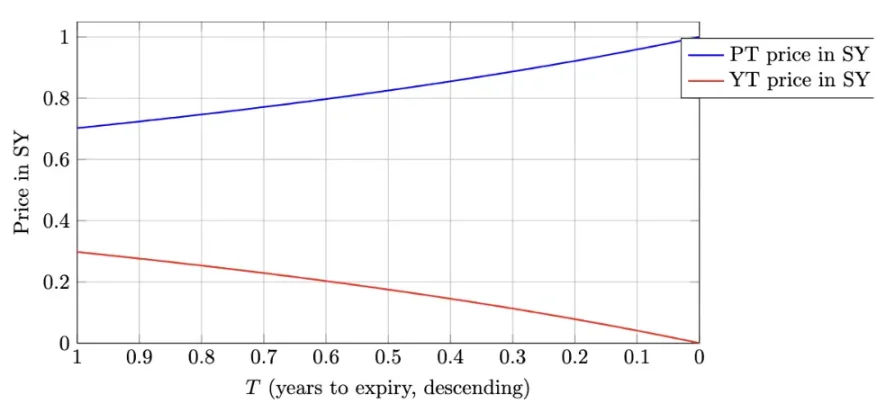

Основной токен (PT - Principal Token): представляет собой основную сумму, которая может быть погашена в определенную дату в будущем. Он торгуется с дисконтом, подобно облигациям с нулевым купоном, и его цена постепенно возвращается к своей номинальной стоимости (например, 1 доллар США) с течением времени.

-

Токен доходности (YT - Yield Token): представляет собой всю будущую доходность, полученную от базового актива до даты погашения.

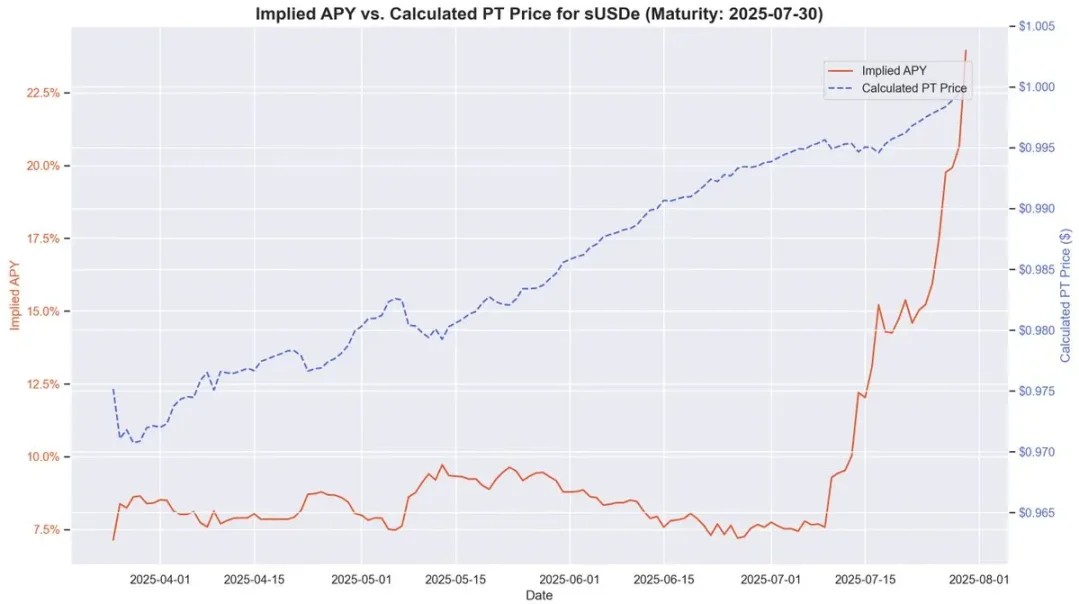

В случае истечения срока действия PT-USDe 16 сентября 2025 года, токены PT обычно торгуются ниже своей номинальной стоимости на момент погашения (1 USDe), аналогично облигациям с нулевым купоном. Разница между текущей ценой PT и его номинальной стоимостью к погашению, скорректированная на оставшийся срок погашения, отражает подразумеваемую годовую процентную доходность (т. е. годовую годовую процентную доходность).

Эта структура предоставляет держателям USDe возможность хеджировать колебания прибыли, фиксируя фиксированную годовую процентную доходность. В периоды высоких исторических ставок финансирования APY этого метода может превышать 20%; Текущая доходность составляет около 10,4%. Кроме того, токены PT также могут получить до 25 раз больше бонуса SAT, чем у Pendle.

Таким образом, Пендл и Эфина образуют в высшей степени взаимодополняющие отношения. В настоящее время общий TVL Pendle составляет $6,6 млрд, из которых около $4,01 млрд (около 60%) приходится на рынок USDe Ethena. Pendle решает проблему волатильности прибыли USDe, но все еще имеет ограниченную эффективность капитала.

Покупатели YT могут эффективно получить доступ к доходности, в то время как держатели PT должны заблокировать 1 доллар в качестве залога для каждого токена PT при короткой продаже плавающей доходности, ограничивая прибыль узкими спредами.

Корректировка архитектуры Aave: расчищая путь для циркулярных стратегий USDe

Два недавних структурных изменения Aave позволили быстро разработать циркулярную стратегию USDe.

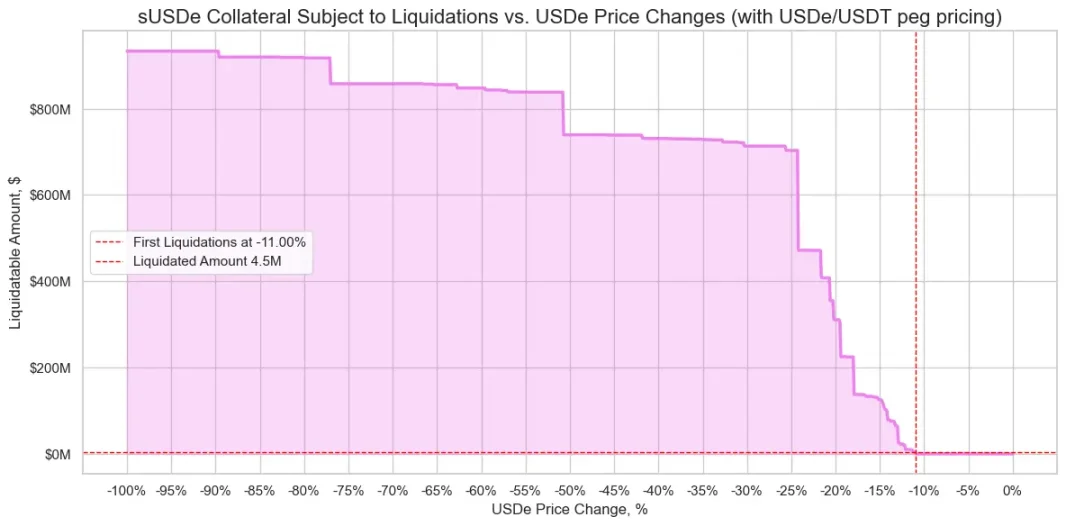

Во-первых, после того, как команда по оценке рисков указала, что кредитование sUSDe представляет собой значительный риск крупномасштабных ликвидаций из-за депривязки цены, Aave DAO решила привязать цену USDe непосредственно к обменному курсу USDT. Это решение практически устранило предыдущий важнейший ликвидационный риск, сохранив только процентный риск, присущий кэрри-трейдам.

Во-вторых, Aave начала принимать PT-USDe от Pendle непосредственно в качестве обеспечения. Это изменение является еще более глубоким, поскольку оно одновременно устраняет два предыдущих ограничения: недостаточную эффективность капитала и волатильную доходность. Пользователи могут использовать токены PT для создания позиций с фиксированным процентным плечом, что значительно повышает жизнеспособность и стабильность возобновляемых стратегий.

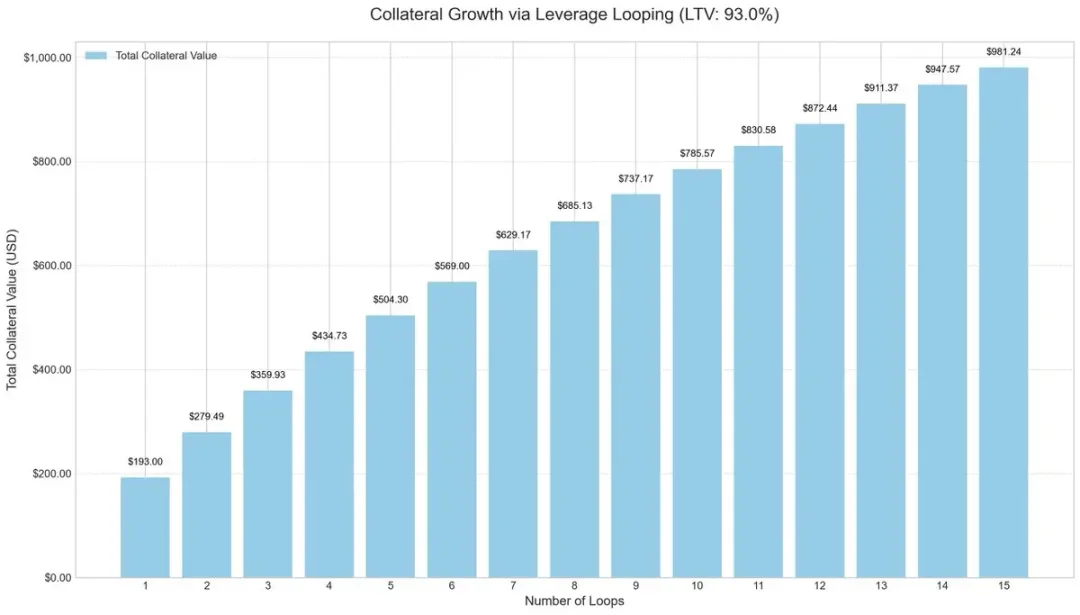

Формирование стратегии: круговой арбитраж PT с высоким кредитным плечом

Чтобы повысить эффективность капитала, участники рынка начали применять стратегии цикла с кредитным плечом, распространенный метод carry trade, который увеличивает доходность за счет повторных заимствований и депозитов.

Процесс работы обычно выглядит следующим образом:

-

Депозит sUSDe.

-

Займите USDC с соотношением кредита к стоимости (LTV) 93%.

-

Биржа заимствовала USDC обратно в sUSDe.

-

Повторите описанные выше шаги, чтобы получить примерно 10-кратное эффективное кредитное плечо.

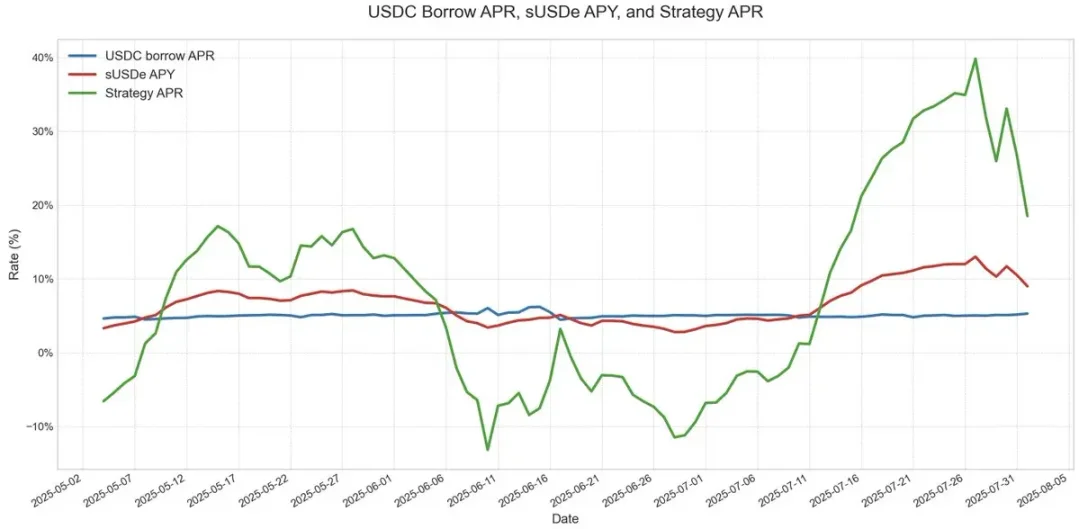

Эта стратегия цикла с кредитным плечом стала популярной в нескольких кредитных протоколах, особенно на рынке USDe на Ethereum. До тех пор, пока годовая доходность USDe выше, чем стоимость заимствования USDC, сделка остается высокоприбыльной. Но как только доходы резко упадут или ставки по займам взлетят, прибыль будет быстро подорвана.

Ключевым риском был дизайн оракула. Миллиардные позиции часто полагаются на оракулы на основе AMM, что делает их уязвимыми перед лицом временного разделения цен. Такие события, как те, которые наблюдаются в циркулярной стратегии ezETH/ETH, могут спровоцировать ликвидацию цепочки, заставляя кредиторов продавать залог с огромными скидками, даже если сам залог полностью обеспечен.

Ценообразование PT-обеспечения и арбитражное пространство

При оценке обеспечения PT Aave использует линейную скидку, основанную на подразумеваемой APY PT и основанной на ценообразовании с привязкой к USDT. Подобно традиционным облигациям с нулевым купоном, токен PT от Pendle постепенно приближается к своей номинальной стоимости по мере приближения срока погашения. Например, в токене PT, срок действия которого истекает 30 июля, эта модель ценообразования четко отражает его цену, приближающуюся к 1 доллару США с течением времени.

Несмотря на то, что цены PT не совсем соответствуют номинальной стоимости 1:1, а колебания рыночных дисконтов все еще могут влиять на ценообразование, их доходность становится все более предсказуемой по мере приближения срока погашения. Это очень похоже на модель стабильного роста стоимости облигаций с нулевым купоном до погашения.

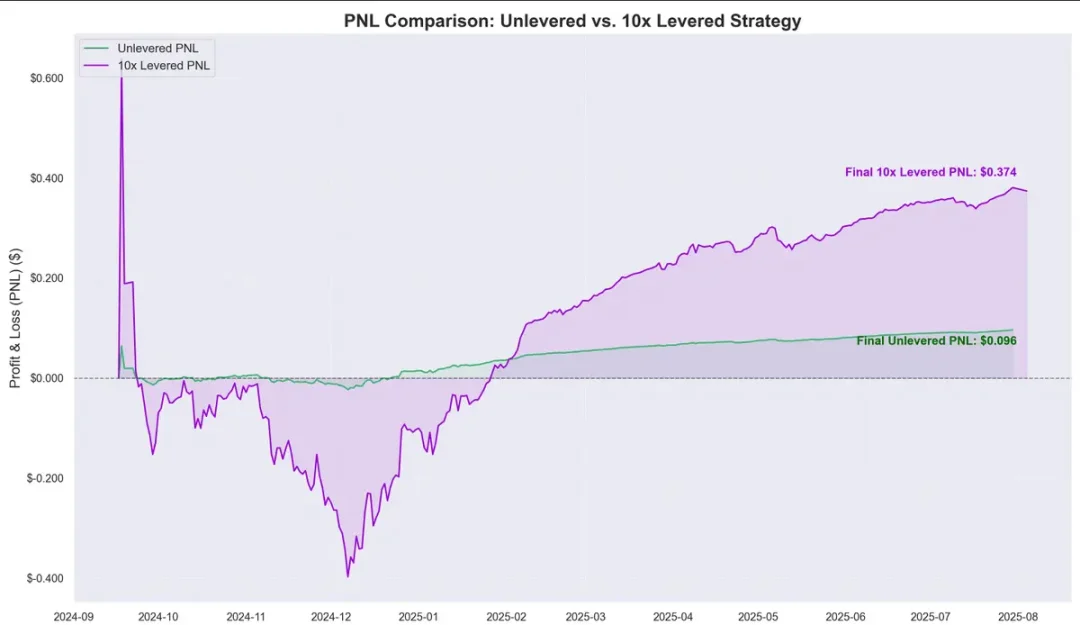

Исторические данные показывают, что рост цены токена PT по отношению к стоимости заимствования USDC создает явное пространство для арбитража. Введение циклов с кредитным плечом еще больше увеличило эту маржу прибыли, принеся примерно $0,374 на $1, внесенный с сентября прошлого года, с годовой доходностью около 40%.

В связи с этим возникает важный вопрос: приравнивается ли эта круговая стратегия к безрисковой прибыли?

Риски, связи и будущие перспективы

Исторически сложилось так, что доходность Pendle со временем была значительно выше, чем стоимость заимствований, со средним спредом без использования заемных средств около 8,8%. В соответствии с механизмом оракула PT в Aave риск ликвидации еще больше снижается. Механизм имеет минимальную цену и аварийный выключатель. После срабатывания LTV (соотношение кредита к стоимости) немедленно упадет до 0 и заморозит рынок, чтобы предотвратить накопление безнадежных долгов.

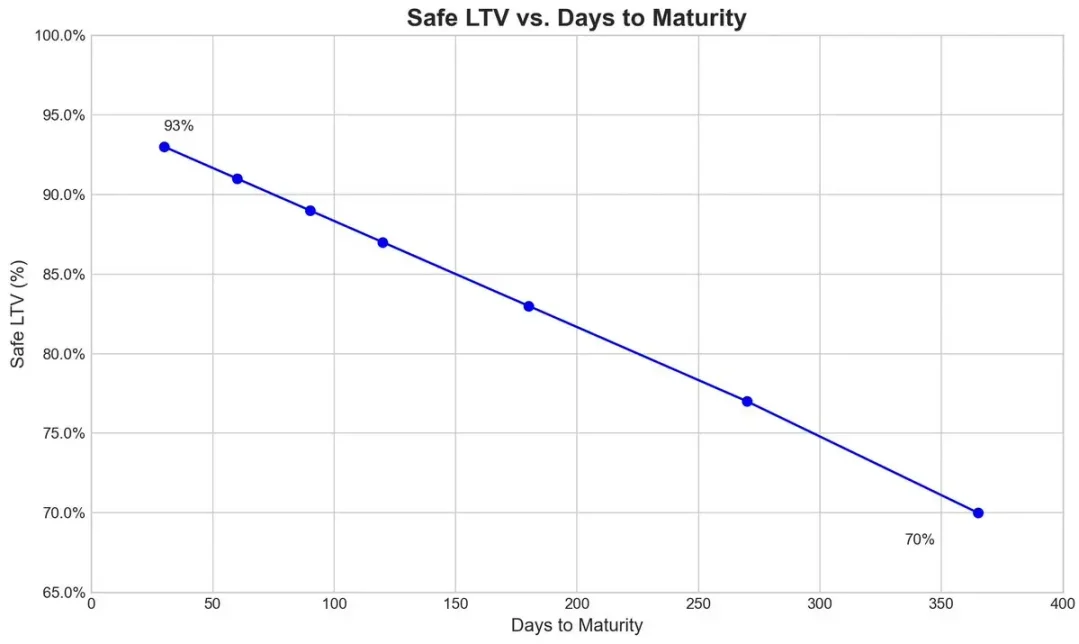

В случае сентябрьского символа экспирации PT-USDe от Pendle команда по управлению рисками устанавливает первоначальную ставку дисконтирования в размере 7,6% в год для своего оракула и допускает максимальную скидку в размере 31,1% (порог автоматического выключателя) при экстремальном давлении рынка.

На графике ниже показан LTV различных сейфов (рассчитанный на основе того факта, что ликвидация практически невозможна, как только дисконт достигает нижнего предела аварийного выключателя, поэтому залог PT всегда остается выше порога ликвидации).

Взаимосвязанность экосистем

Поскольку Aave гарантирует USDe и его деривативы по той же стоимости, что и USDT, участники рынка могут реализовывать циркулярные стратегии в больших масштабах, но это также делает Aave более тесно связанным с рисками Pendle и Ethena. Всякий раз, когда лимит предложения обеспечения увеличивается, пул быстро заполняется пользователями циркулярных стратегий.

В настоящее время предложение USDC Aave все чаще обеспечивается обеспечением PT-USDe, а пользователи циркулярной стратегии заимствуют USDC, а затем размещают токены PT, что делает USDC структурно похожим на старший транш: его держатели получают более высокие годовые проценты из-за высокой загрузки и защищены от риска безнадежных долгов в большинстве случаев, за исключением случаев экстремальных событий с плохими долгами.

Масштабируемость и экологическое распределение доходов

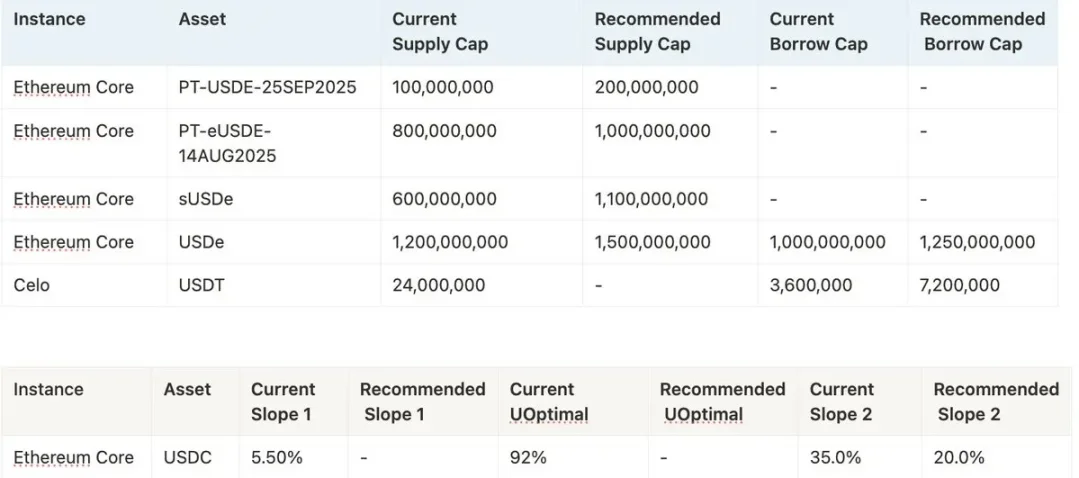

Сможет ли стратегия продолжать расширяться в будущем, зависит от готовности Aave продолжать наращивать лимит обеспечения PT-USDe. В настоящее время команды по управлению рисками, как правило, часто повышают лимит, например, предлагают дополнительные 1,1 миллиарда долларов, но из-за правил политики каждое увеличение лимита не должно превышать предыдущее ограничение в два раза и должно происходить с интервалом более трех дней.

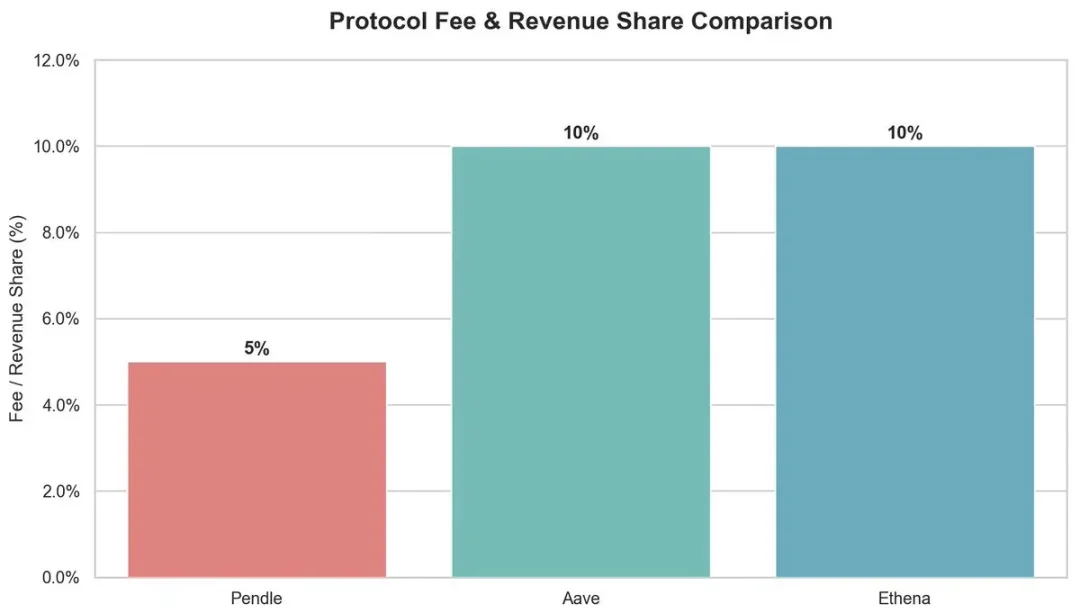

С экологической точки зрения эта стратегия замкнутого цикла приносит пользу многим участникам:

-

Pendle: комиссия 5% со стороны YT.

-

Aave: Берет 10% резерва из процентов по займам USDC.

-

Этина: Планирует забрать около 10% акций после того, как в будущем будет запущена смена комиссий.

В целом, Aave обеспечивает андеррайтинговую поддержку для Pendle PT-USDe, используя USDT в качестве якоря и устанавливая лимит дисконтирования, что позволяет стратегии обращения эффективно работать и поддерживать высокую прибыль. Тем не менее, такая структура с высоким левериджем также несет в себе системные риски, и проблемы с обеих сторон могут оказать влияние на связь между Aave, Pendle и Ethena.