DeFi Lego-spellen: het demystificeren van Ethena, Pendle en Aave's tientallen miljarden groeivliegwielen

Geschreven door Shaunda Devens, analist bij Blockworks Research

Samengesteld door: Yuliya, PANews

In de afgelopen 20 dagen is het gedecentraliseerde aanbod van stablecoin USDe van Ethena met ongeveer $ 3,7 miljard toegenomen, voornamelijk dankzij de circulaire strategie Pendle-Aave PT-USDe. Momenteel heeft Pendle ongeveer $ 4.3 miljard vergrendeld (60% van USDe) en Aave heeft ongeveer $ 3 miljard gestort. In dit artikel worden het PT-cyclusmechanisme, de groeifactoren en de potentiële risico's besproken.

De kernmechanismen en rendementsvolatiliteit van USDe

USDe is een gedecentraliseerde stablecoin die is gekoppeld aan de Amerikaanse dollar en waarvan de prijs niet is verankerd door traditionele fiat-valuta's of crypto-activa, maar door delta-neutrale hedging op de markt voor eeuwigdurende contracten. Kortom, het protocol dekt zich in tegen de volatiliteit van de ETH-prijs door long spot ETH aan te houden en tegelijkertijd hetzelfde aantal eeuwigdurende ETH-contracten te shorten. Dit mechanisme stelt USDe in staat om zijn prijs algoritmisch te stabiliseren en rendement uit twee bronnen te halen: stakingrendement op spot ETH en financieringstarieven op de futuresmarkt.

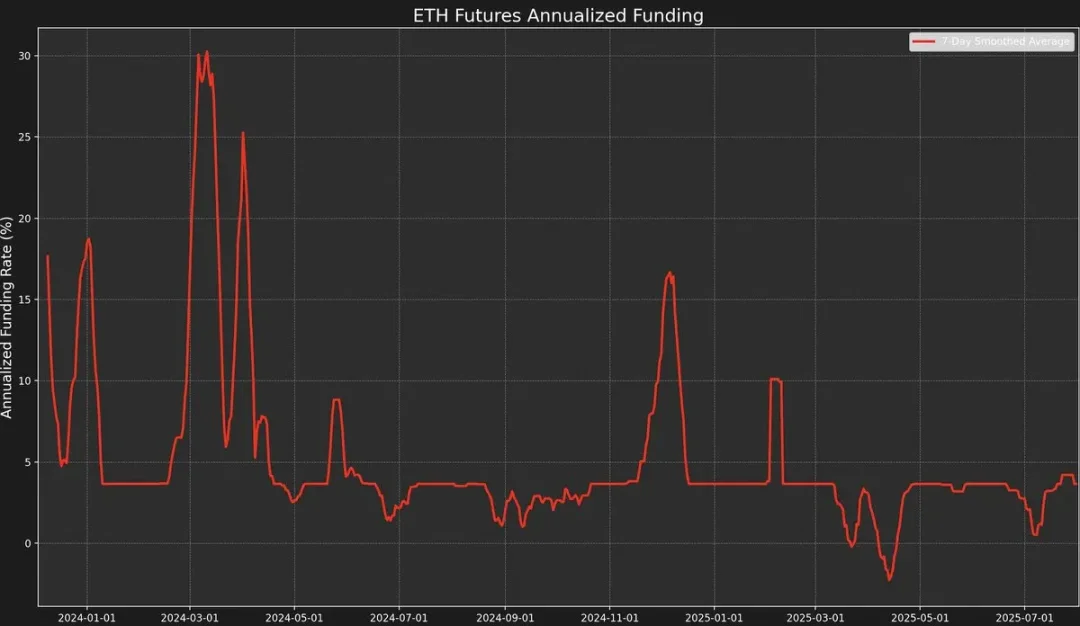

De strategie heeft echter een hoge rendementsvolatiliteit omdat het rendement afhankelijk is van het financieringspercentage. Het financieringspercentage wordt bepaald door de premie of korting tussen de prijs van het eeuwigdurende contract en de spotprijs van de onderliggende ETH (de "Markprijs").

Wanneer het marktsentiment bullish is, zullen handelaren zich concentreren op het openen van longorders met een hoge hefboomwerking, waardoor de prijs van het eeuwigdurende contract boven de markprijs wordt geduwd, wat resulteert in een positief financieringspercentage. Dit zal marktmakers aantrekken om zich in te dekken door eeuwigdurende contracten te shorten en ter plaatse long te gaan.

De financieringspercentages zijn echter niet altijd positief.

Wanneer het marktsentiment bearish is, kan een toename van shortposities de prijs van eeuwigdurende ETH-contracten onder de markprijs duwen, waardoor de financieringsrente negatief wordt.

De recente AUCTION-USDT-spotpremie gevormd door het kopen en verkopen van eeuwigdurende contracten op de spotmarkt heeft bijvoorbeeld geresulteerd in een 8-uurs financieringspercentage van -2% (ongeveer 2195% op jaarbasis).

Uit gegevens blijkt dat USDe tot nu toe in 2025 een rendement op jaarbasis heeft van ongeveer 9,4%, maar de standaarddeviatie heeft ook 4,4 procentpunten bereikt. Het is deze sterke fluctuatie in de inkomsten die heeft geleid tot een dringende behoefte aan een product met meer voorspelbare en stabiele rendementen.

Pendle's vastrentende conversie en beperkingen

Pendle is een AMM-protocol (automated market maker) dat rendementsdragende activa opsplitst in twee tokens:

-

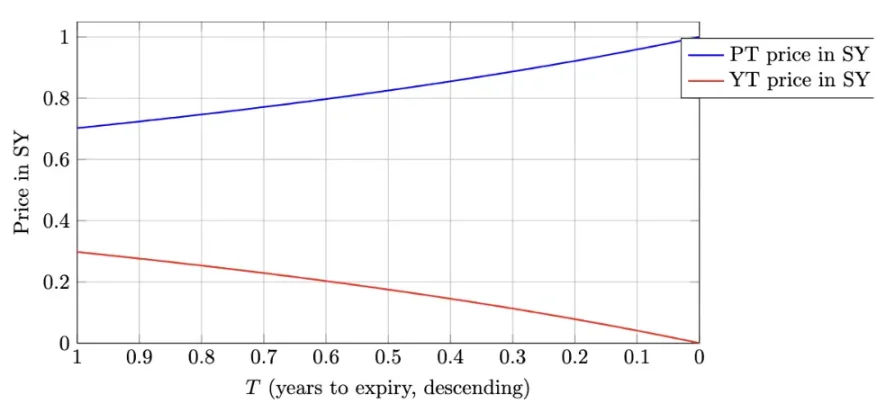

Principal Token (PT - Principal Token): Vertegenwoordigt de hoofdsom die op een bepaalde datum in de toekomst kan worden ingewisseld. Het wordt verhandeld met een korting, vergelijkbaar met zero-coupon obligaties, en de prijs keert in de loop van de tijd geleidelijk terug naar de nominale waarde (zoals 1 USDe).

-

Yield Token (YT - Yield Token): Vertegenwoordigt alle toekomstige rendementen die door de onderliggende waarde worden gegenereerd vóór de vervaldatum.

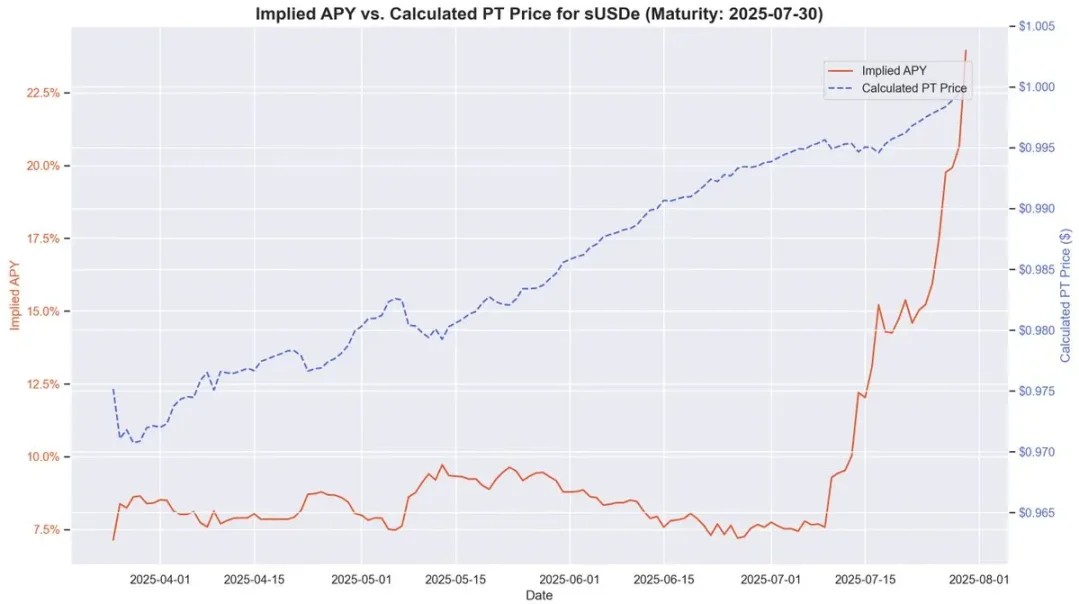

In het geval van PT-USDe die op 16 september 2025 vervalt, worden PT-tokens doorgaans verhandeld onder hun nominale waarde op de vervaldag (1 USDe), vergelijkbaar met zero-coupon obligaties. Het verschil tussen de huidige prijs van PT en de nominale waarde tot de vervaldag, gecorrigeerd voor de resterende looptijd, weerspiegelt het impliciete procentuele rendement op jaarbasis (d.w.z. YT APY).

Deze structuur biedt USDe-houders de mogelijkheid om zich in te dekken tegen winstfluctuaties terwijl ze een vaste APY vastzetten. Tijdens perioden van hoge historische financieringspercentages kan de APY van deze methode meer dan 20% bedragen; Het huidige rendement ligt rond de 10,4%. Daarnaast kunnen PT-tokens ook tot 25x de SAT-bonus van Pendle ontvangen.

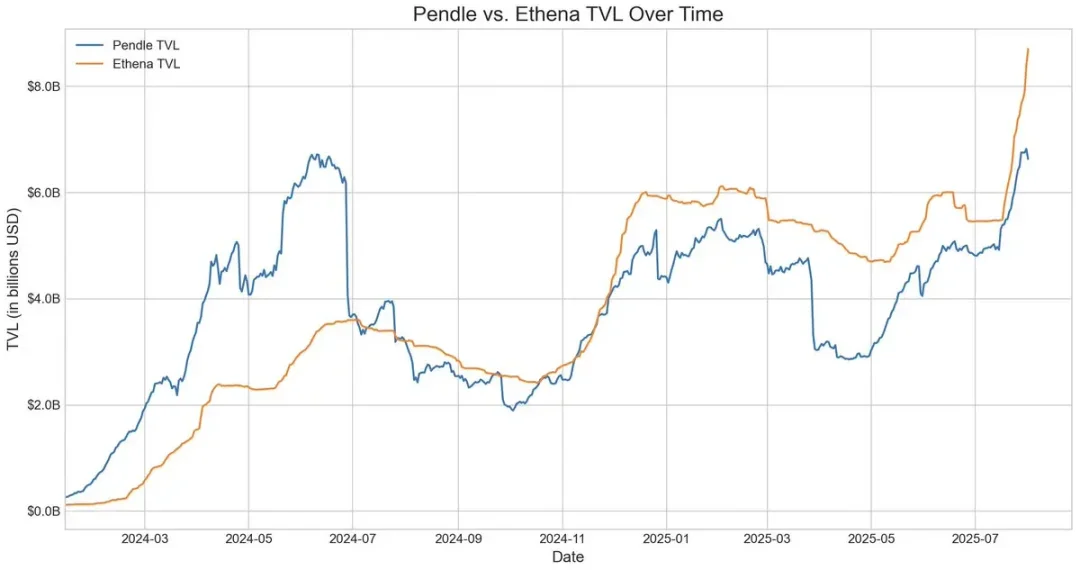

Pendle en Ethena vormen dus een zeer complementaire relatie. Pendle heeft momenteel een totale TVL van $ 6,6 miljard, waarvan ongeveer $ 4,01 miljard (ongeveer 60%) afkomstig is van Ethena's USDe-markt. Pendle lost de winstvolatiliteit van USDe op, maar heeft nog steeds een beperkte kapitaalefficiëntie.

YT-kopers hebben efficiënt toegang tot rendementsblootstelling, terwijl PT-houders $ 1 aan onderpand moeten vergrendelen voor elk PT-token bij het shorten van variabel rendement, waardoor de winst wordt beperkt tot krappe spreads.

Aanpassingen van de Aave-architectuur: de weg vrijmaken voor circulaire strategieën van de USDe

De twee recente structurele veranderingen van Aave hebben de snelle ontwikkeling van de circulaire strategie van USDe mogelijk gemaakt.

Ten eerste, nadat het risicobeoordelingsteam erop had gewezen dat sUSDe-leningen een aanzienlijk risico vormen op grootschalige liquidaties als gevolg van prijsontkoppeling, besloot Aave DAO de prijs van USDe rechtstreeks aan de USDt-wisselkoers te koppelen. Deze beslissing elimineerde bijna het vorige belangrijkste liquidatierisico, waarbij alleen het renterisico dat inherent is aan carry trades behouden bleef.

Ten tweede begon Aave Pendle's PT-USDe rechtstreeks als onderpand te accepteren. Deze verandering is nog ingrijpender, omdat het tegelijkertijd twee eerdere beperkingen aanpakt: onvoldoende kapitaalefficiëntie en volatiele rendementen. Gebruikers kunnen PT-tokens gebruiken om hefboomposities met een vaste rente in te nemen, waardoor de levensvatbaarheid en stabiliteit van doorlopende strategieën aanzienlijk worden verbeterd.

Strategie vormgeven: PT circulaire arbitrage met hoge hefboomwerking

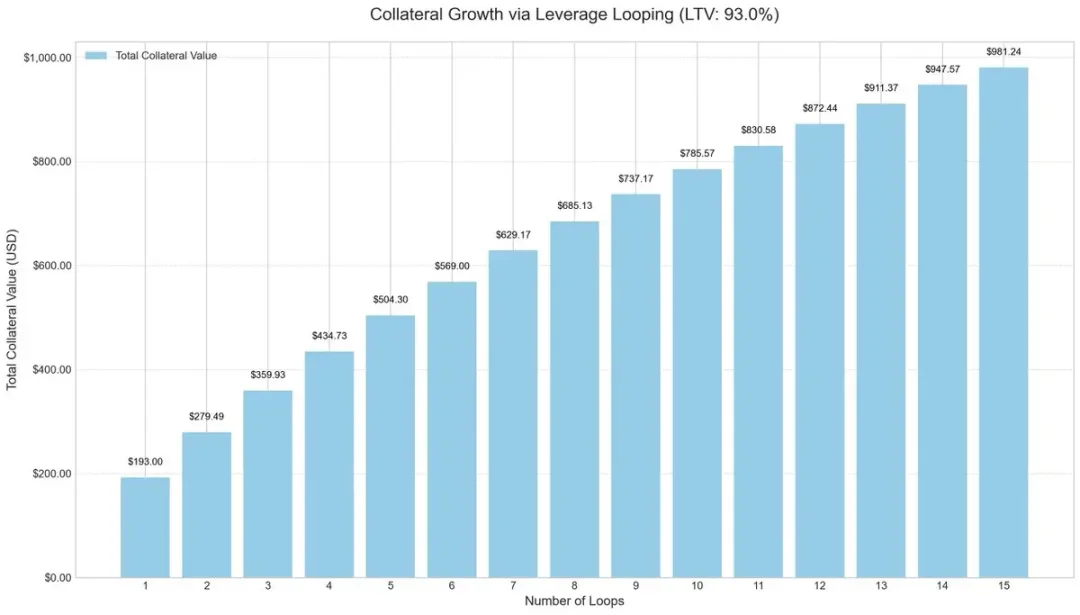

Om de kapitaalefficiëntie te verbeteren, zijn marktdeelnemers begonnen met het toepassen van leveraged cycle-strategieën, een veelgebruikte carry trade-methode die het rendement verhoogt door herhaaldelijk te lenen en te storten.

Het bedieningsproces is meestal als volgt:

-

Stort sUSDe.

-

Leen USDC tegen een loan-to-value ratio (LTV) van 93%.

-

Exchange leende USDC terug naar sUSDe.

-

Herhaal de bovenstaande stappen om ongeveer 10x effectieve hefboomwerking te verkrijgen.

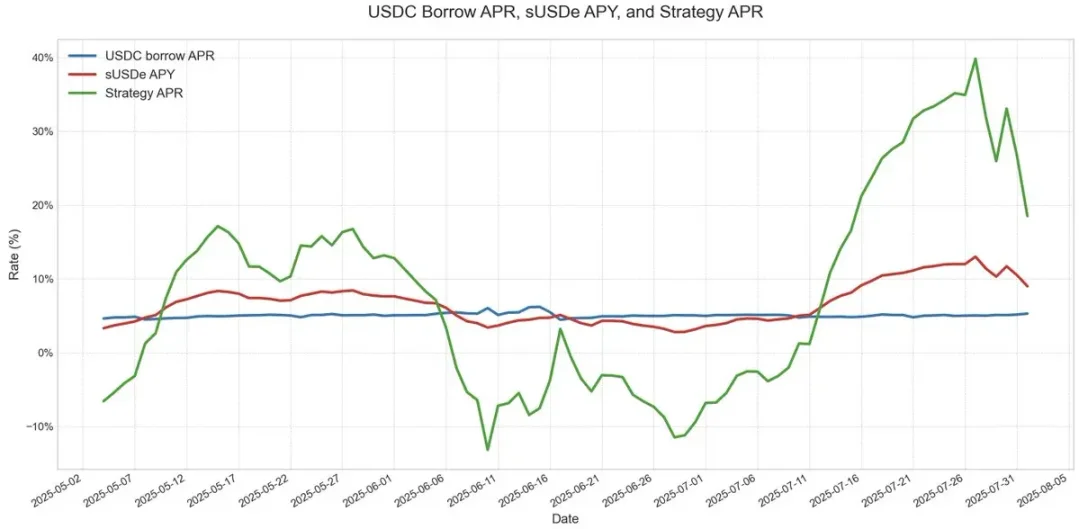

Deze leveraged loop-strategie is populair geworden in verschillende leenprotocollen, met name de USDe-markt op Ethereum. Zolang het rendement op jaarbasis van USDe hoger is dan de kosten van het lenen van USDC, blijft de transactie zeer winstgevend. Maar zodra de winsten kelderen of de leentarieven stijgen, zullen de winsten snel worden uitgehold.

Het belangrijkste risico was het orakelontwerp. Miljardenposities zijn vaak afhankelijk van op AMM gebaseerde orakels, waardoor ze kwetsbaar zijn in het licht van tijdelijke prijsontkoppeling. Dergelijke gebeurtenissen, zoals die te zien zijn in de circulaire strategie van ezETH/ETH, kunnen leiden tot ketenliquidaties, waardoor kredietverstrekkers gedwongen worden onderpand tegen enorme kortingen te verkopen, zelfs als het onderpand zelf volledig wordt gedekt.

PT-onderpandprijzen en arbitrageruimte

Bij het bepalen van PT-onderpand hanteert Aave een lineaire korting op basis van PT impliciete APY en is gebaseerd op USDT-verankerde prijzen. Net als bij traditionele zero-couponobligaties, nadert het PT-token van Pendle geleidelijk zijn nominale waarde naarmate de vervaldatum nadert. In het PT-token dat op 30 juli afloopt, weerspiegelt dit prijsmodel bijvoorbeeld duidelijk de prijs die in de loop van de tijd 1 USDe nadert.

Hoewel PT-prijzen niet precies overeenkomen met de nominale waarde 1:1, en marktkortingsfluctuaties nog steeds van invloed kunnen zijn op de prijsstelling, worden hun rendementen steeds voorspelbaarder naarmate de vervaldag nadert. Dit komt sterk overeen met het stabiele waardestijgingsmodel van zero-couponobligaties vóór de vervaldatum.

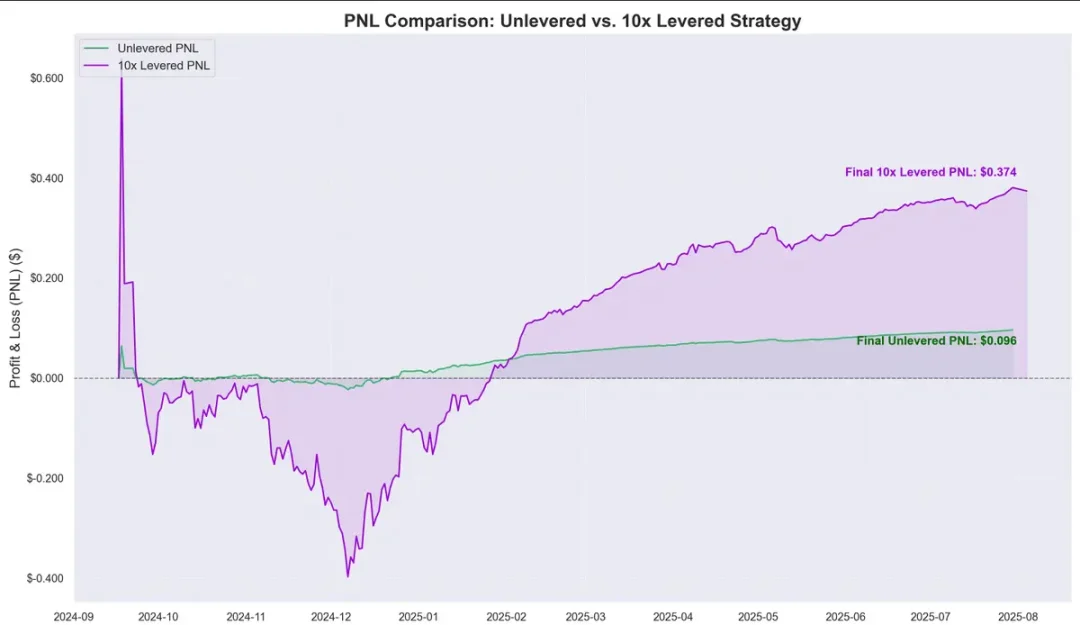

Historische gegevens tonen aan dat de appreciatie van de PT-tokenprijs ten opzichte van de kosten van het lenen van USDC een duidelijke arbitrageruimte creëert. De introductie van hefboomcycli heeft deze winstmarge verder versterkt, met een rendement van ongeveer $ 0,374 per gestorte $ 1 sinds september vorig jaar, met een rendement op jaarbasis van ongeveer 40%.

Dit roept een kritische vraag op: staat deze circulaire strategie gelijk aan risicovrij rendement?

Risico's, verbanden en toekomstperspectieven

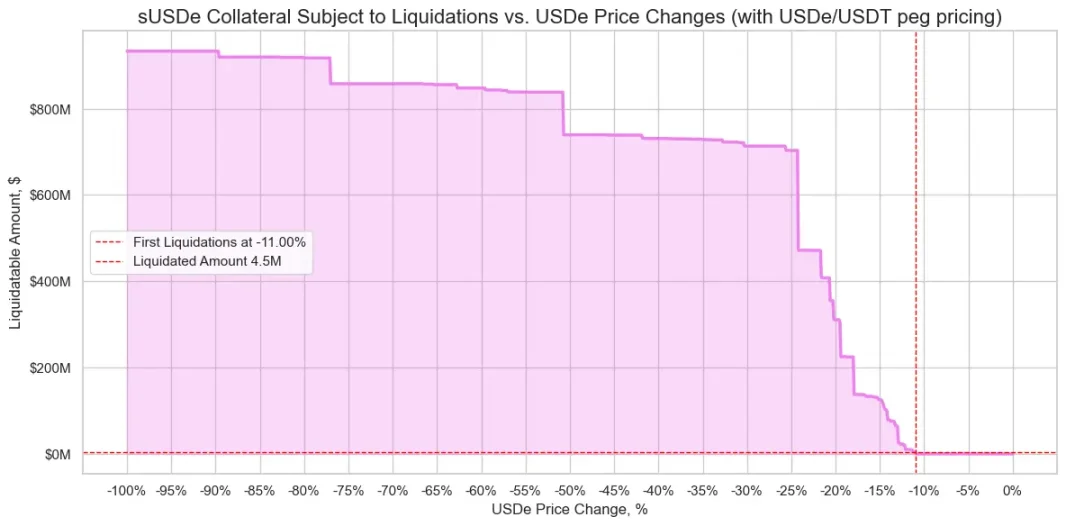

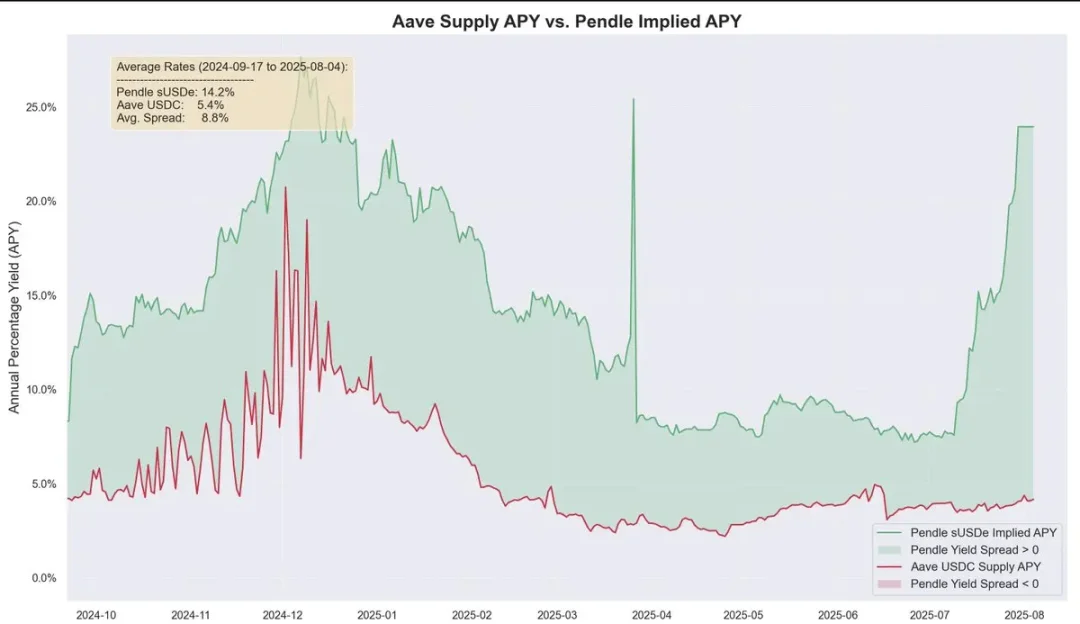

Historisch gezien waren de rendementen van Pendle in de loop van de tijd aanzienlijk hoger dan de leenkosten, met een gemiddelde spread zonder hefboomwerking van ongeveer 8,8%. Onder het PT-orakelmechanisme van Aave wordt het risico op liquidatie verder verkleind. Het mechanisme heeft een bodemprijs en een kill switch. Eenmaal geactiveerd, zal de LTV (loan-to-value ratio) onmiddellijk dalen tot 0 en de markt bevriezen om te voorkomen dat oninbare vorderingen zich opstapelen.

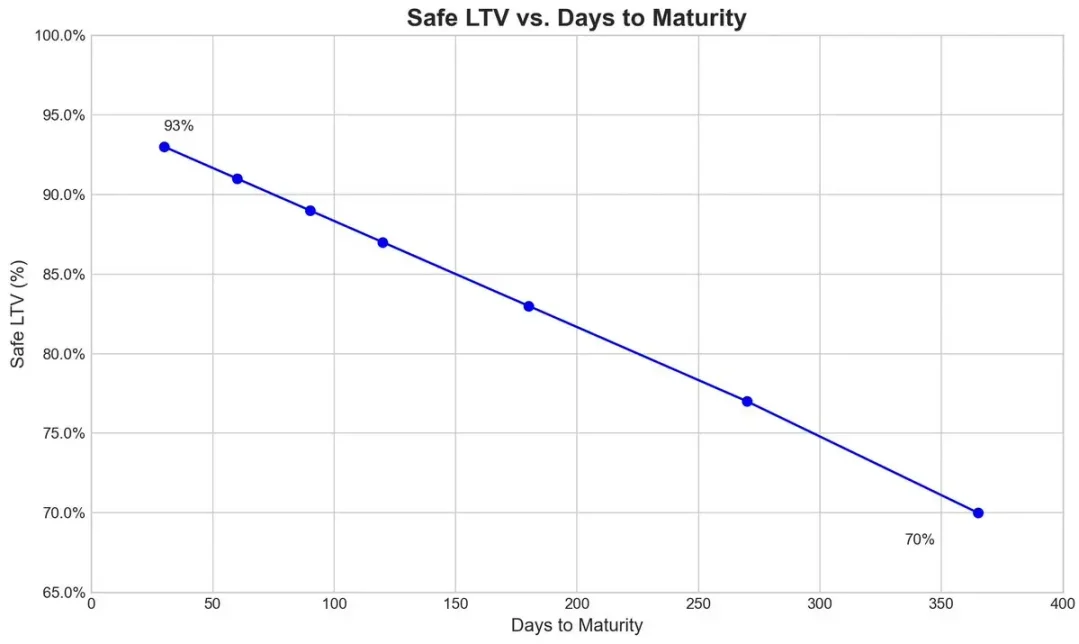

In het geval van Pendle's PT-USDe expiratiesymbool voor september, stelt het risicoteam een initiële disconteringsvoet van 7,6% per jaar vast voor zijn orakel en staat het een maximale korting van 31,1% (drempel voor stroomonderbrekers) toe onder extreme marktdruk.

De onderstaande grafiek toont de LTV van verschillende kluizen (berekend door het feit dat liquidatie vrijwel onmogelijk is zodra de korting de ondergrens van de kill switch bereikt, zodat het PT-onderpand te allen tijde boven de liquidatiedrempel blijft).

De onderlinge verbondenheid van ecosystemen

Aangezien Aave USDe en zijn derivaten onderschrijft tegen dezelfde waarde als USDT, kunnen marktdeelnemers op grote schaal circulaire strategieën uitvoeren, maar het maakt Aave ook nauwer verbonden met de risico's van Pendle en Ethena. Wanneer de onderpandaanbodlimiet wordt verhoogd, wordt de pool snel gevuld door gebruikers van de circulaire strategie.

Momenteel wordt het USDC-aanbod van Aave in toenemende mate gedekt door PT-USDe-onderpand, en gebruikers van circulaire strategieën lenen USDC en zetten vervolgens PT-tokens in, waardoor USDC structureel vergelijkbaar is met senior tranche: de houders ontvangen hogere APR's vanwege het hoge gebruik en zijn in de meeste gevallen beschermd tegen het risico van oninbare vorderingen, behalve in het geval van extreme oninbare vorderingen.

Schaalbaarheid en ecologische inkomstenverdeling

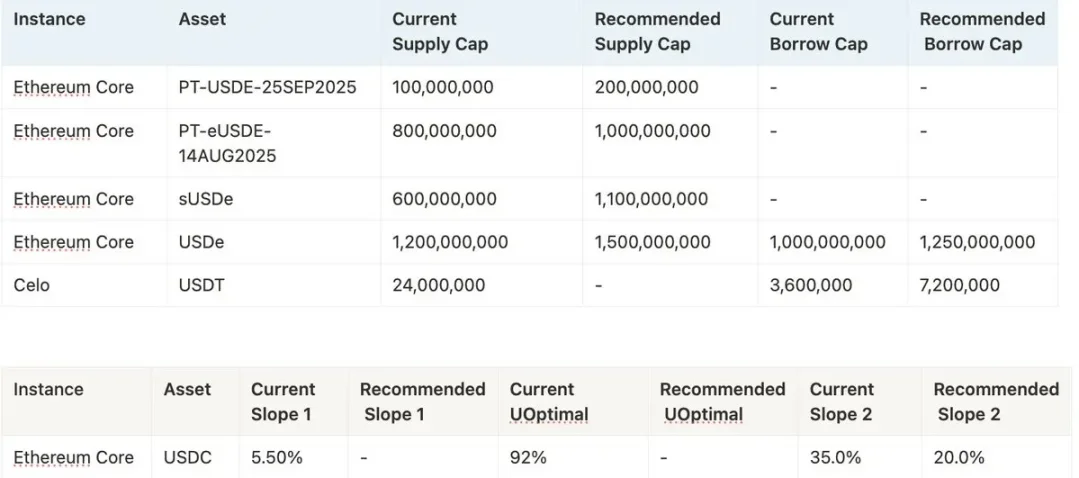

Of de strategie zich in de toekomst kan blijven uitbreiden, hangt af van de bereidheid van Aave om de onderpandlimiet van PT-USDe te blijven verhogen. Risicoteams hebben momenteel de neiging om de limiet regelmatig te verhogen, zoals het voorstellen van een extra $ 1.1 miljard, maar vanwege beleidsregels mag elke verhoging van de limiet niet hoger zijn dan twee keer de vorige limiet en moet deze meer dan drie dagen uit elkaar liggen.

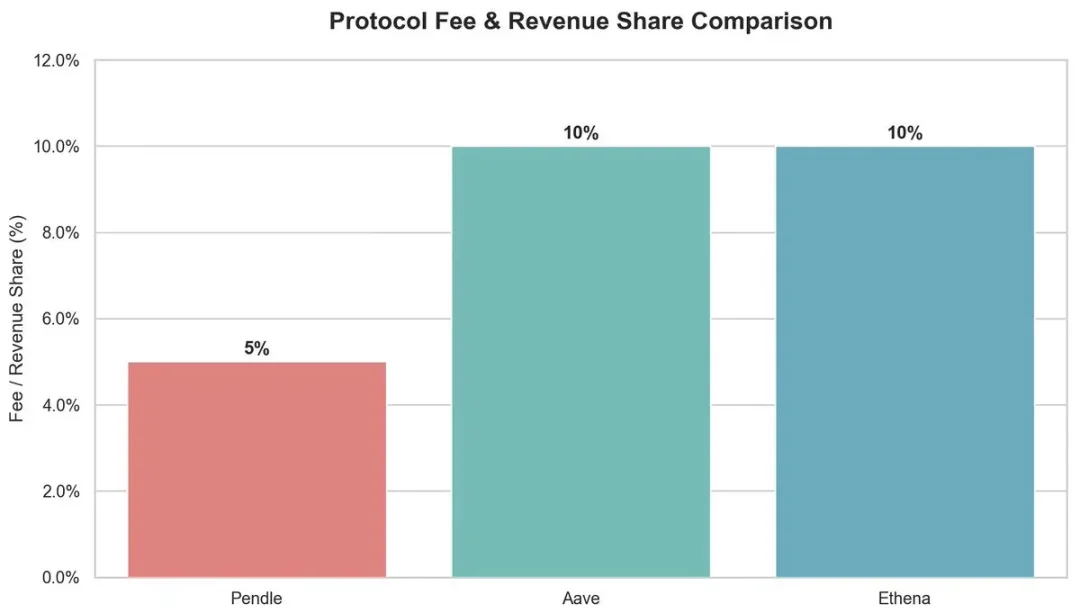

Vanuit ecologisch oogpunt levert deze circulaire strategie voordelen op voor meerdere deelnemers:

-

Pendle: 5% vergoeding van de YT-kant.

-

Aave: Neemt 10% van de reserve van USDC-leenrente.

-

Ethena: Is van plan om in de toekomst ongeveer 10% van het aandeel te nemen nadat de fee-switch is gelanceerd.

Over het algemeen biedt Aave acceptatieondersteuning voor Pendle PT-USDe door USDT als anker te gebruiken en een kortingslimiet in te stellen, waardoor de circulatiestrategie efficiënt kan werken en hoge winsten kan behouden. Deze structuur met een hoge hefboomwerking brengt echter ook systeemrisico's met zich mee, en problemen aan beide kanten kunnen een koppelingseffect hebben tussen Aave, Pendle en Ethena.