Gry Lego DeFi: demistyfikacja dziesiątek miliardów kół zamachowych wzrostu Etheny, Pendle i Aave

Napisane przez Shaundę Devens, analityka w Blockworks Research

Opracowanie: Yuliya, PANews

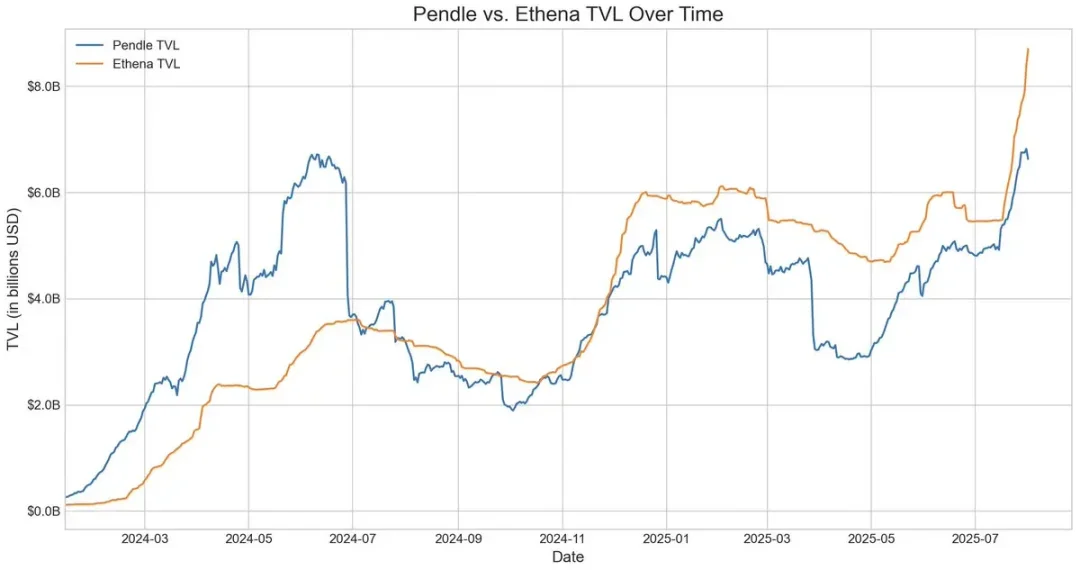

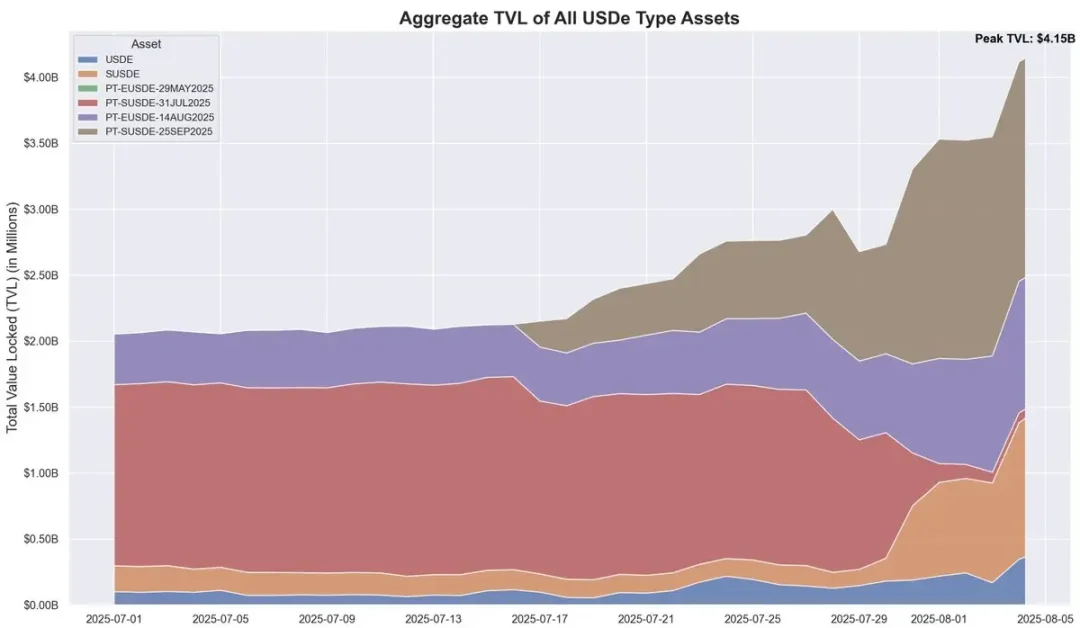

W ciągu ostatnich 20 dni podaż zdecentralizowanych stablecoinów Etheny w USDe wzrosła o około 3,7 miliarda dolarów, głównie dzięki strategii cyrkularnej Pendle-Aave PT-USDe. Obecnie Pendle ma zablokowane około 4,3 miliarda dolarów (60% USDe), a Aave zdeponował około 3 miliardów dolarów. W tym artykule omówimy mechanizm cyklu PT, czynniki wzrostu i potencjalne zagrożenia.

Podstawowa mechanika USDe i zmienność rentowności

USDe to zdecentralizowany stablecoin powiązany z dolarem amerykańskim, którego cena nie jest zakotwiczona w tradycyjnych walutach fiducjarnych lub aktywach kryptograficznych, ale przez neutralny delta-hedgeging na rynku kontraktów wieczystych. Krótko mówiąc, protokół zabezpiecza się przed zmiennością cen ETH, utrzymując długie pozycje spot ETH przy jednoczesnej krótkiej ilości kontraktów perpetual ETH. Mechanizm ten pozwala USDe algorytmicznie ustabilizować swoją cenę i uchwycić zysk z dwóch źródeł: zysku ze stakingu na spot ETH oraz stawek finansowania na rynku kontraktów terminowych.

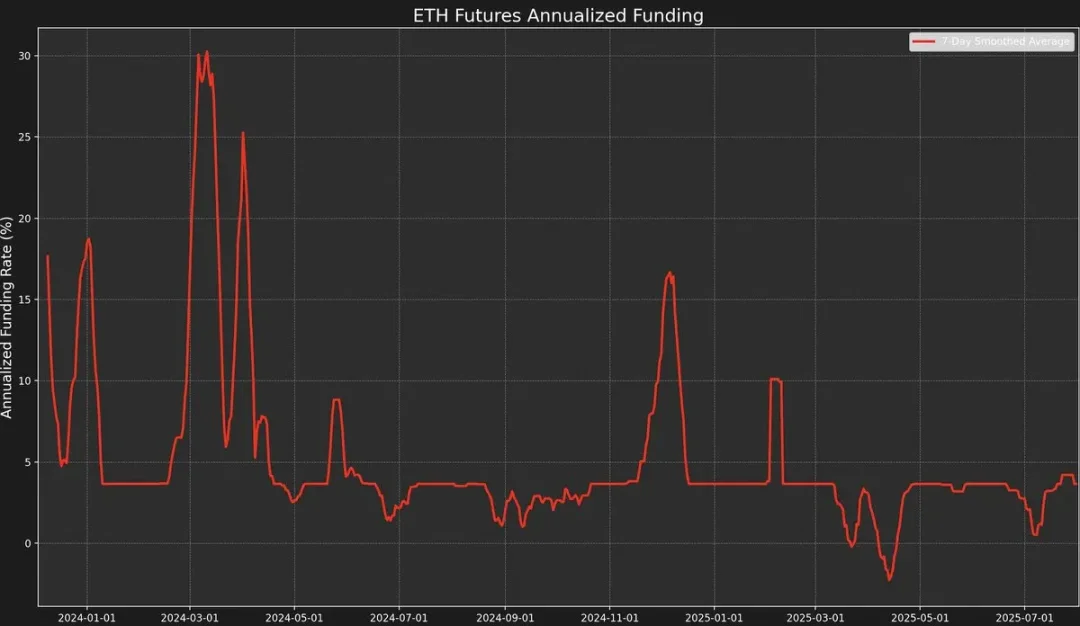

Strategia ta charakteryzuje się jednak dużą zmiennością rentowności, ponieważ rentowność zależy od stopy finansowania. Stopa finansowania jest określana na podstawie premii lub dyskonta między ceną kontraktu wieczystego a ceną spot bazowego ETH ("Cena Mark").

Gdy nastroje na rynku są, inwestorzy skupią się na otwieraniu długich zleceń z wysoką dźwignią, popychając cenę kontraktu wieczystego powyżej ceny markowej, co skutkuje dodatnią stopą finansowania. To przyciągnie animatorów rynku do zabezpieczania się poprzez shortowanie kontraktów wieczystych i zajmowanie długich pozycji na miejscu.

Jednak stopy finansowania nie zawsze są dodatnie.

Gdy sentyment rynkowy jest niedźwiedzi, wzrost krótkich pozycji może zepchnąć cenę kontraktów perpetual ETH poniżej ceny markowej, powodując ujemną stopę finansowania.

Na przykład, niedawna premia spot AUCTION-USDT utworzona przez kupno i sprzedaż kontraktów wieczystych spot zaowocowała 8-godzinną stopą finansowania na poziomie -2% (około 2195% w skali rocznej).

Z danych wynika, że USDe ma do tej pory roczną stopę zwrotu na poziomie około 9,4% w 2025 roku, ale odchylenie standardowe również osiągnęło 4,4 punktu procentowego. To właśnie te gwałtowne wahania zarobków spowodowały pilne zapotrzebowanie na produkt o bardziej przewidywalnych i stabilnych zwrotach.

Konwersja i ograniczenia Pendle na stały dochód

Pendle to protokół AMM (automated market maker), który dzieli aktywa przynoszące zyski na dwa tokeny:

-

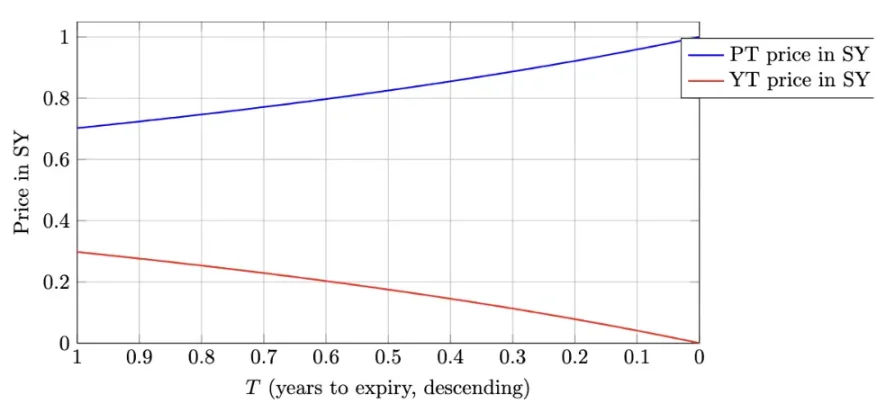

Principal Token (PT - Principal Token): Reprezentuje kwotę główną, która może zostać zrealizowana w określonym dniu w przyszłości. Jest notowany z dyskontem, podobnie jak obligacje zerokuponowe, a jego cena stopniowo powraca do wartości nominalnej (np. 1 USDe) w czasie.

-

Yield Token (YT - Yield Token): Reprezentuje wszystkie przyszłe zyski generowane przez aktywa bazowe przed terminem zapadalności.

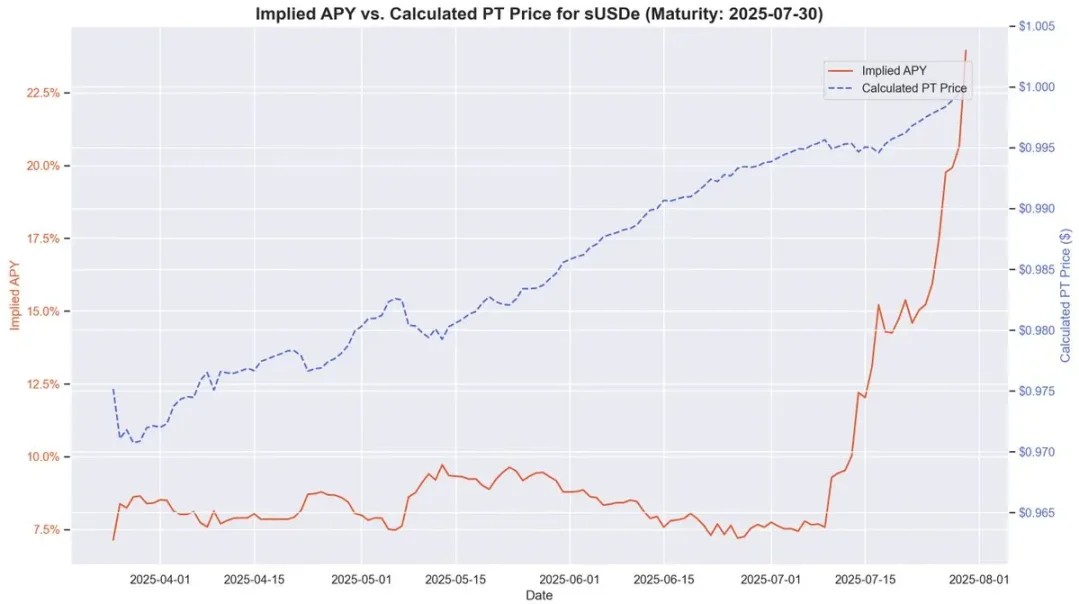

W przypadku PT-USDe wygasających 16 września 2025 r., tokeny PT zazwyczaj są notowane poniżej ich wartości nominalnej w terminie zapadalności (1 USDe), podobnie jak obligacje zerokuponowe. Różnica między bieżącą ceną PT a jej wartością nominalną do terminu zapadalności, skorygowana o pozostały czas zapadalności, odzwierciedla implikowaną roczną stopę zwrotu (tj. RRSO YT).

Struktura ta zapewnia posiadaczom USDe możliwość zabezpieczenia się przed wahaniami zarobków przy jednoczesnym zablokowaniu stałego RRSO. W okresach wysokich historycznych stóp finansowania RRSO tej metody może przekroczyć 20%; Obecna rentowność wynosi około 10,4%. Ponadto, tokeny PT mogą również otrzymać do 25-krotności bonusu SAT Pendle.

Pendle i Ethena tworzą więc wysoce komplementarny związek. Pendle ma obecnie łączny TVL w wysokości 6,6 miliarda dolarów, z czego około 4,01 miliarda dolarów (około 60%) pochodzi z rynku USDe Ethena. Pendle rozwiązuje problem zmienności zysków USDe, ale nadal ma ograniczoną efektywność kapitałową.

Nabywcy YT mogą skutecznie uzyskać dostęp do ekspozycji na rentowność, podczas gdy posiadacze PT muszą zablokować 1 USD zabezpieczenia dla każdego tokena PT w przypadku krótkiej sprzedaży zmiennej stopy zwrotu, ograniczając zyski do wąskich spreadów.

Zmiany w architekturze Aave: Oczyszczanie drogi dla strategii cyrkularnych USDe

Dwie ostatnie zmiany strukturalne Aave umożliwiły szybki rozwój strategii cyrkularnej USDe.

Po pierwsze, po tym, jak zespół ds. oceny ryzyka zwrócił uwagę, że pożyczki w USDe stwarzają znaczne ryzyko likwidacji na dużą skalę z powodu dekursu cen, Aave DAO zdecydowało się powiązać cenę USDe bezpośrednio z kursem wymiany USDT. Decyzja ta prawie wyeliminowała poprzednie najważniejsze ryzyko likwidacji, pozostawiając jedynie ryzyko stopy procentowej nieodłącznie związane z transakcjami typu carry trade.

Po drugie, Aave zaczął akceptować PT-USDe Pendle bezpośrednio jako zabezpieczenie. Zmiana ta jest tym głębsza, że jednocześnie rozwiązuje dwa wcześniejsze ograniczenia: niewystarczającą efektywność kapitałową i zmienne stopy zwrotu. Użytkownicy mogą wykorzystać tokeny PT do ustanawiania pozycji lewarowanych o stałym oprocentowaniu, co znacznie zwiększa rentowność i stabilność strategii odnawialnych.

Kształtowanie strategii: arbitraż cyrkularny PT o wysokiej dźwigni

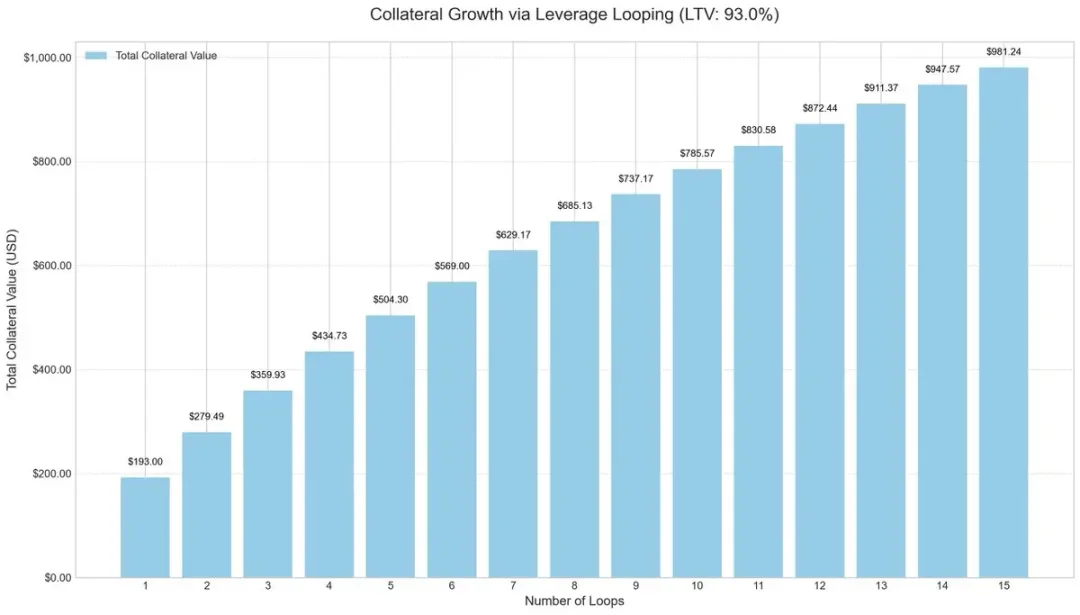

Aby poprawić efektywność kapitałową, uczestnicy rynku zaczęli przyjmować strategie cyklu lewarowanego, powszechną metodę carry trade, która zwiększa zyski poprzez wielokrotne pożyczanie i wpłacanie.

Proces operacji przebiega zwykle w następujący sposób:

-

Wpłać sUSDe.

-

Pożyczaj USDC przy wskaźniku LTV (loan-to-value) wynoszącym 93%.

-

Giełda pożyczyła USDC z powrotem na sUSDe.

-

Powtórz powyższe kroki, aby uzyskać około 10-krotną efektywną dźwignię.

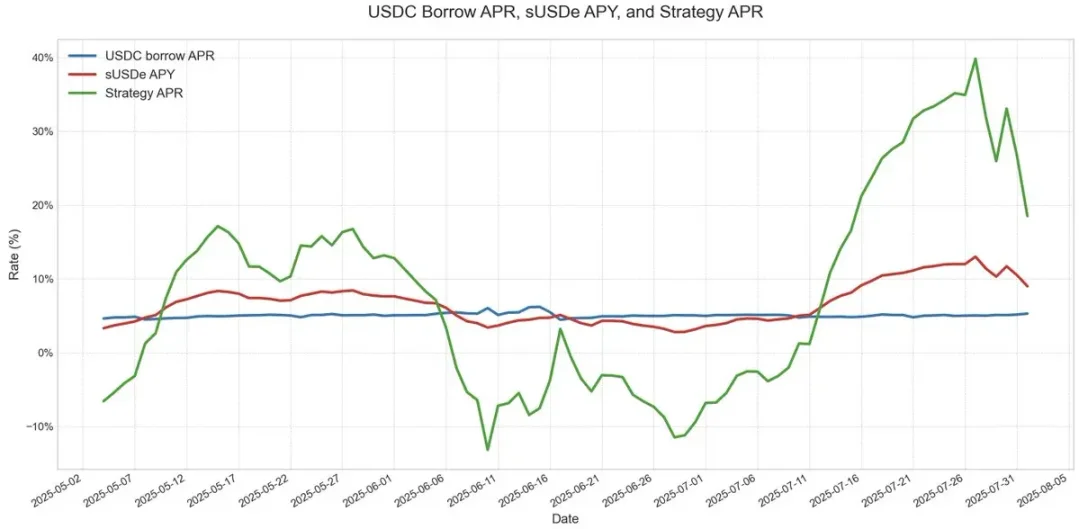

Ta strategia pętli lewarowanej stała się popularna w kilku protokołach pożyczkowych, zwłaszcza na rynku USDe na Ethereum. Tak długo, jak roczna rentowność USDe jest wyższa niż koszt pożyczki USDC, handel pozostaje wysoce opłacalny. Ale gdy zyski gwałtownie spadną lub oprocentowanie kredytów wzrośnie, zyski szybko ulegną erozji.

Kluczowym ryzykiem był projekt wyroczni. Pozycje warte miliardy dolarów często opierają się na wyroczniach opartych na AMM, co czyni je podatnymi na ataki w obliczu tymczasowego oddzielenia cen. Takie zdarzenia, takie jak te obserwowane w strategii cyrkularnej ezETH/ETH, mogą wywołać likwidacje łańcuchowe, zmuszając pożyczkodawców do sprzedaży zabezpieczenia z ogromnym dyskontem, nawet jeśli samo zabezpieczenie jest w pełni zabezpieczone.

Wycena zabezpieczeń PT i przestrzeń arbitrażowa

Podczas wyceny zabezpieczenia PT Aave stosuje liniowe dyskonto oparte na implikowanym APY PT i opiera się na wycenie zakotwiczonej w USDT. Podobnie jak w przypadku tradycyjnych obligacji zerokuponowych, token PT Pendle stopniowo zbliża się do swojej wartości nominalnej w miarę zbliżania się terminu zapadalności. Na przykład w tokenie PT wygasającym 30 lipca, ten model cenowy wyraźnie odzwierciedla jego cenę zbliżającą się z czasem do 1 USDe.

Chociaż ceny PT nie odpowiadają dokładnie wartości nominalnej 1:1, a wahania dyskonta rynkowego mogą nadal wpływać na ceny, ich zwroty stają się coraz bardziej przewidywalne w miarę zbliżania się terminu zapadalności. Jest to bardzo podobne do modelu stabilnej aprecjacji wartości obligacji zerokuponowych przed terminem zapadalności.

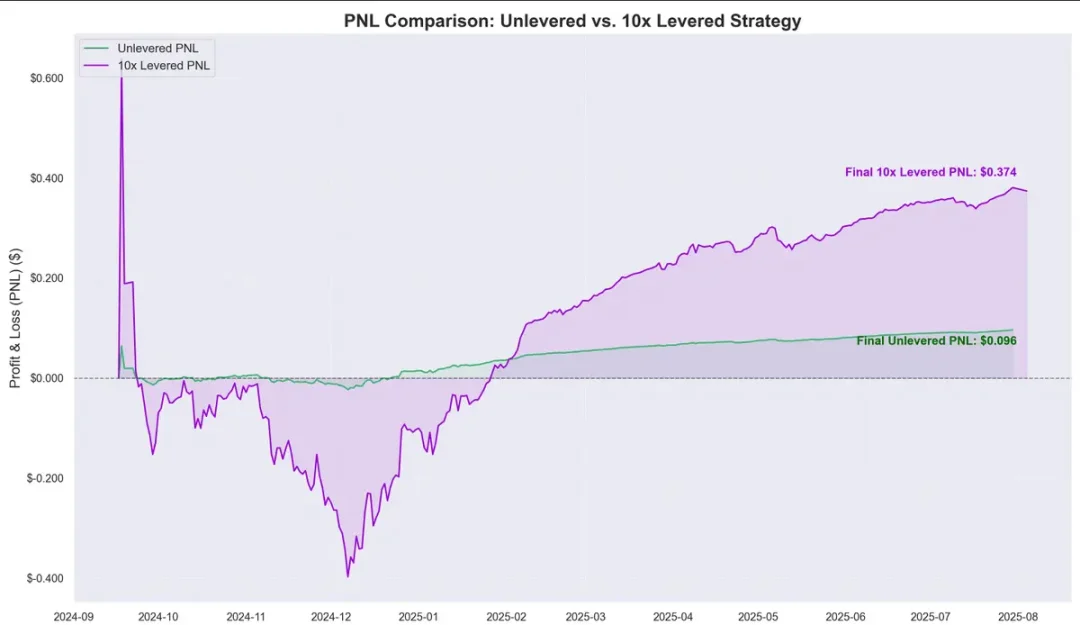

Dane historyczne pokazują, że aprecjacja ceny tokena PT w stosunku do kosztu pożyczki USDC tworzy wyraźną przestrzeń arbitrażową. Wprowadzenie cykli lewarowanych jeszcze bardziej zwiększyło tę marżę zysku, przynosząc około 0,374 USD za 1 USD zdeponowany od września ubiegłego roku, przy rocznej stopie zwrotu wynoszącej około 40%.

Nasuwa się więc kluczowe pytanie: czy ta strategia cyrkularna jest równoznaczna ze zwrotami wolnymi od ryzyka?

Ryzyko, powiązania i perspektywy na przyszłość

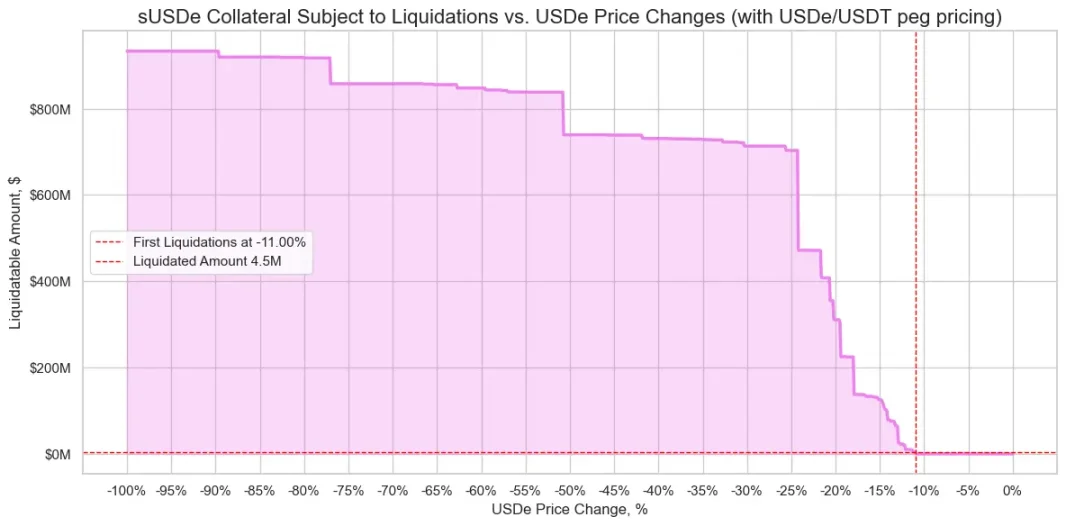

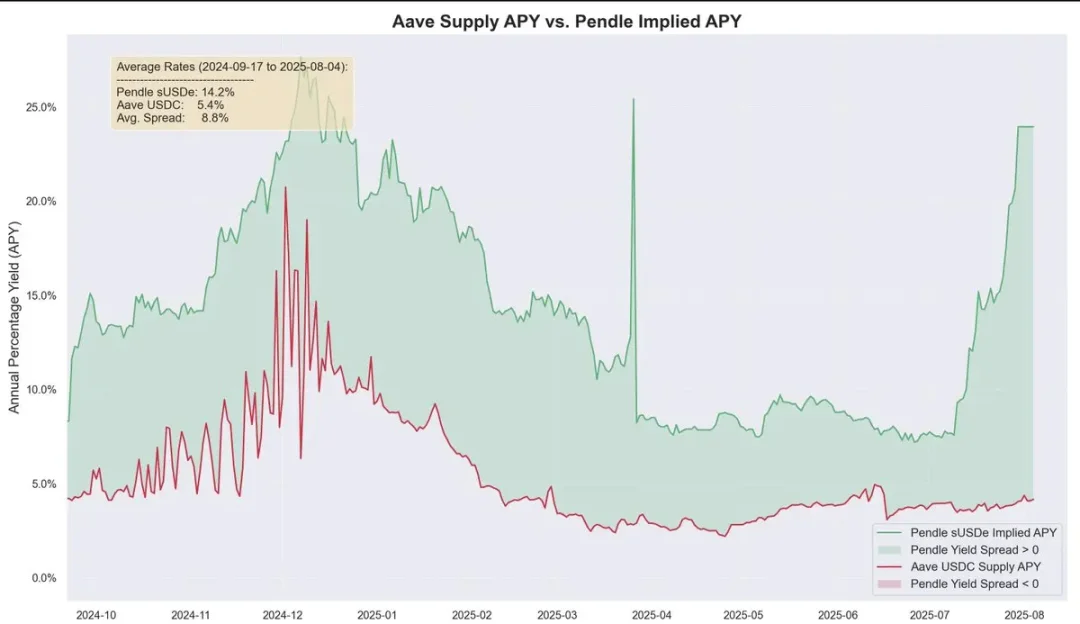

Historycznie rzecz biorąc, zyski Pendle były z czasem znacznie wyższe niż koszty finansowania zewnętrznego, ze średnim spreadem bez dźwigni wynoszącym około 8,8%. Dzięki mechanizmowi wyroczni PT Aave ryzyko likwidacji jest jeszcze bardziej zmniejszone. Mechanizm ma cenę minimalną i wyłącznik awaryjny. Po uruchomieniu LTV (wskaźnik LTV - Loan-to-Value) natychmiast spadnie do 0 i zamrozi rynek, aby zapobiec akumulacji nieściągalnych długów.

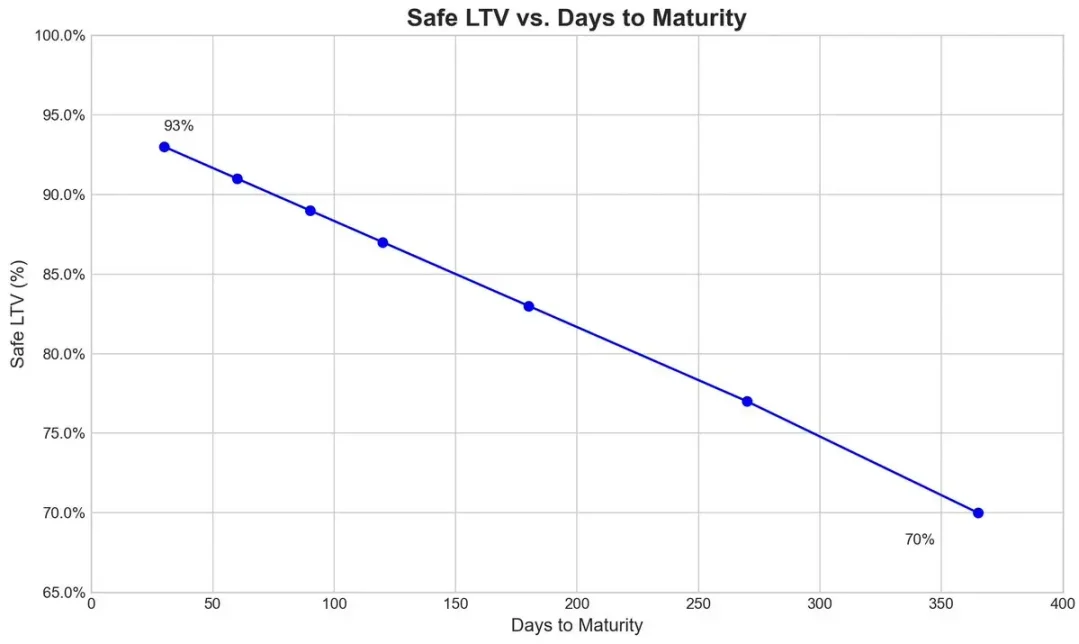

W przypadku symbolu wygaśnięcia PT-USDe we wrześniu firmy Pendle, zespół ds. ryzyka ustala początkową stopę dyskontową w wysokości 7,6% rocznie dla swojej wyroczni i dopuszcza maksymalną zniżkę w wysokości 31,1% (próg wyłącznika) pod ekstremalną presją rynkową.

Poniższy wykres przedstawia LTV różnych sejfów (obliczone na podstawie faktu, że likwidacja jest praktycznie niemożliwa, gdy dyskonto osiągnie dolną granicę wyłącznika awaryjnego, więc zabezpieczenie PT pozostaje przez cały czas powyżej progu likwidacji).

Wzajemne powiązania ekosystemów

Ponieważ Aave ubezpiecza USDe i jego instrumenty pochodne po tej samej wartości co USDT, uczestnicy rynku mogą realizować strategie cyrkularne na dużą skalę, ale sprawia to również, że Aave jest ściślej powiązany z ryzykiem Pendle i Ethena. Za każdym razem, gdy limit podaży zabezpieczenia jest zwiększany, pula jest szybko zapełniana przez użytkowników strategii cyrkularnej.

Obecnie podaż USDC Aave jest w coraz większym stopniu wspierana przez zabezpieczenie PT-USDe, a użytkownicy strategii cyrkularnej pożyczają USDC, a następnie stakują tokeny PT, co sprawia, że USDC jest strukturalnie podobny do transzy uprzywilejowanej: jego posiadacze otrzymują wyższe RRSO ze względu na wysokie wykorzystanie i są w większości przypadków chronieni przed ryzykiem złych długów, z wyjątkiem przypadku ekstremalnych zdarzeń związanych z nieściągalnymi długami.

Skalowalność i ekologiczna dystrybucja przychodów

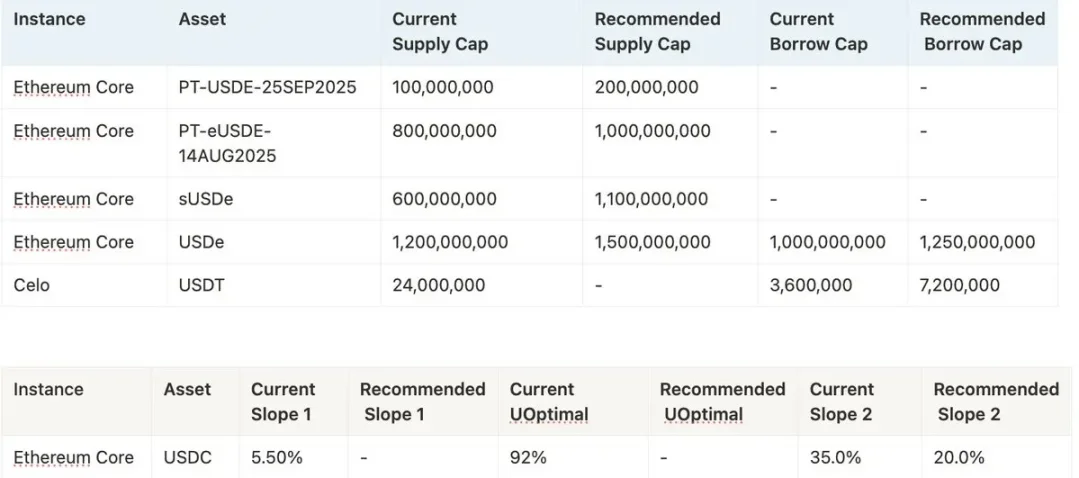

To, czy strategia może być nadal rozwijana w przyszłości, zależy od gotowości Aave do dalszego zwiększania limitu zabezpieczenia PT-USDe. Zespoły ds. ryzyka mają obecnie tendencję do częstego podnoszenia limitu, na przykład proponując dodatkowe 1,1 miliarda dolarów, ale ze względu na przepisy polityczne każde zwiększenie limitu nie może przekroczyć dwukrotności poprzedniego limitu i musi być oddalone od siebie o więcej niż trzy dni.

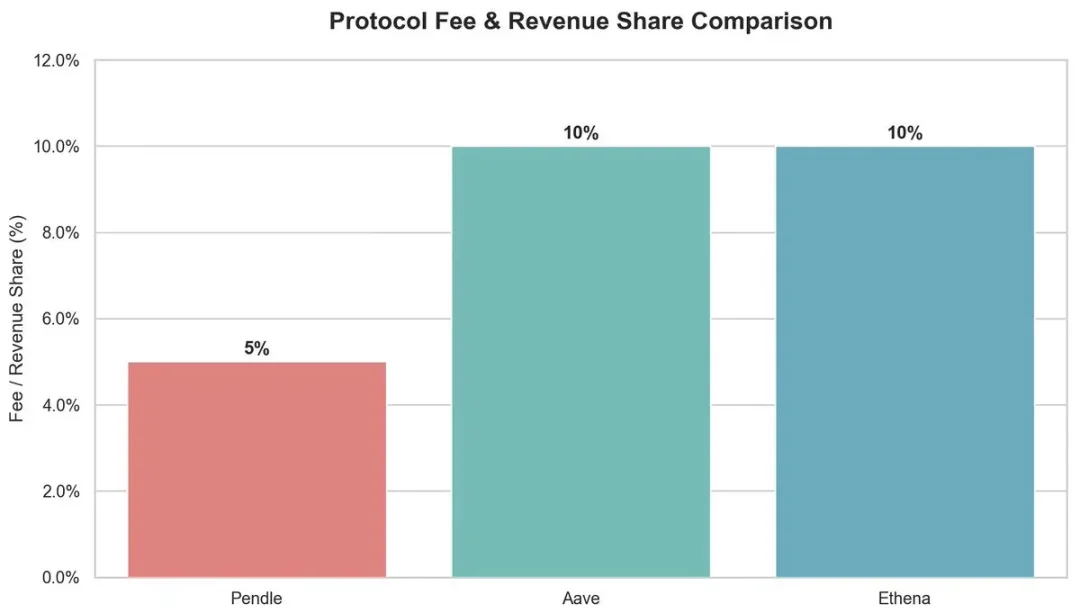

Z ekologicznego punktu widzenia ta strategia o obiegu zamkniętym przynosi korzyści wielu uczestnikom:

-

Pendle: 5% opłaty od strony YT.

-

Aave: Pobiera 10% rezerwy z odsetek od pożyczki USDC.

-

Ethena: Planuje w przyszłości przejąć około 10% udziałów po wprowadzeniu zmiany opłat.

Ogólnie rzecz biorąc, Aave zapewnia wsparcie ubezpieczeniowe dla Pendle PT-USDe, wykorzystując USDT jako kotwicę i ustalając limit dyskontowy, co pozwala strategii cyrkulacji działać wydajnie i utrzymywać wysokie zyski. Jednak ta struktura o wysokiej dźwigni wiąże się również z ryzykiem systemowym, a problemy po obu stronach mogą mieć wpływ na powiązania między Aave, Pendle i Ethena.