Jocuri DeFi Lego: Demistificarea zecilor de miliarde de volante de creștere ale lui Ethena, Pendle și Aave

Scris de Shaunda Devens, analist la Blockworks Research

Compilat de: Yuliya, PANews

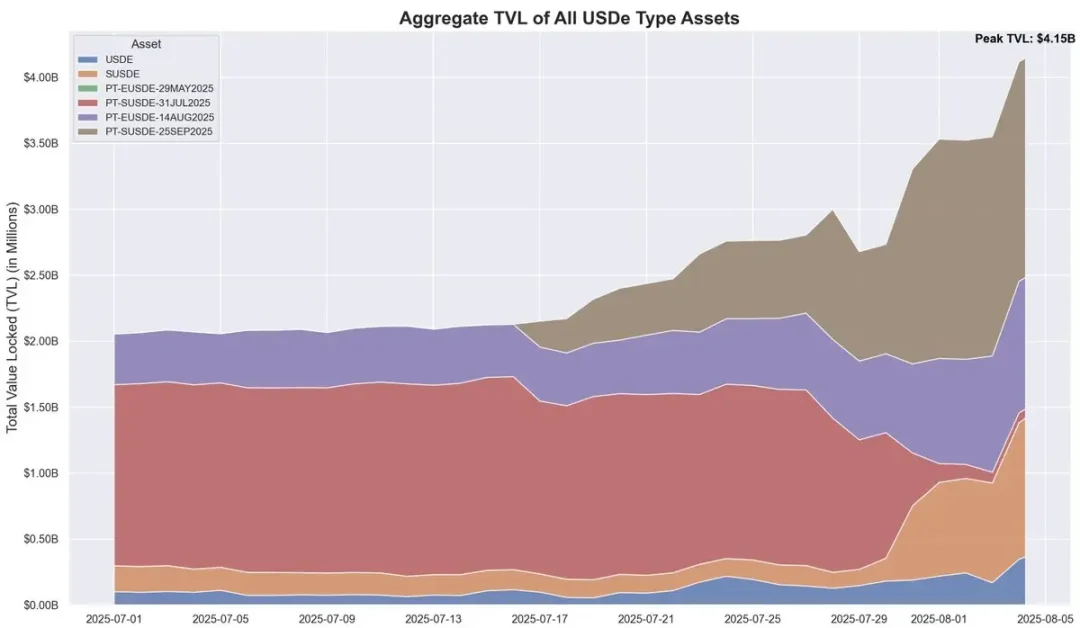

În ultimele 20 de zile, oferta descentralizată de stablecoin USDe a crescut cu aproximativ 3,7 miliarde de dolari, în principal datorită strategiei circulare Pendle-Aave PT-USDe. În prezent, Pendle are aproximativ 4,3 miliarde de dolari blocați (60% din USDe), iar Aave a depus aproximativ 3 miliarde de dolari. Acest articol va detalia mecanismul ciclului PT, factorii de creștere și riscurile potențiale.

Mecanica de bază a USDe și volatilitatea randamentului

USDe este o monedă stabilă descentralizată legată de dolarul american al cărei preț nu este ancorat de monedele fiduciare tradiționale sau de activele cripto, ci de acoperirea neutră delta pe piața contractelor perpetue. Pe scurt, protocolul se protejează împotriva volatilității prețului ETH prin menținerea ETH long spot în timp ce lipsește aceeași cantitate de contracte perpetue ETH. Acest mecanism permite USDe să-și stabilizeze algoritmic prețul și să capteze randamentul din două surse: randamentul mizării pe ETH spot și ratele de finanțare pe piața futures.

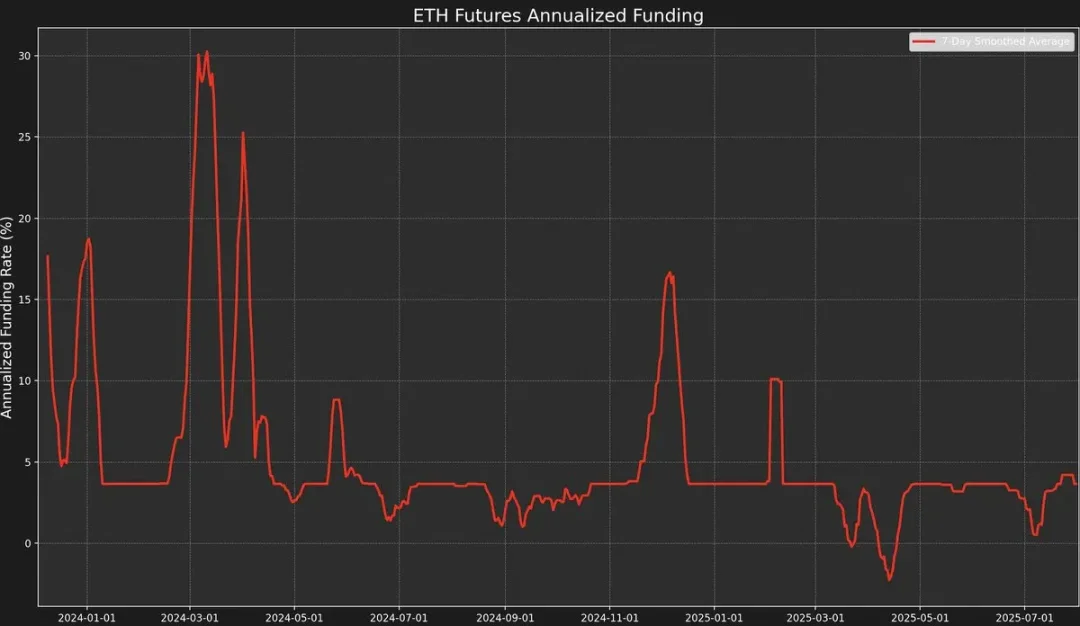

Cu toate acestea, strategia are o volatilitate ridicată a randamentului, deoarece randamentul depinde de rata de finanțare. Rata de finanțare este determinată de prima sau reducerea dintre prețul contractului perpetuu și prețul spot al ETH subiacent ("Prețul de marcă").

Când sentimentul pieței este optimist, traderii se vor concentra pe deschiderea ordinelor lungi cu efect de levier ridicat, împingând prețul contractului perpetuu peste prețul de marcă, rezultând o rată de finanțare pozitivă. Acest lucru va atrage formatorii de piață să se protejeze prin vânzarea în lipsă a contractelor perpetue și prin vânzarea lungă pe loc.

Cu toate acestea, ratele de finanțare nu sunt întotdeauna pozitive.

Când sentimentul pieței este pesimist, o creștere a pozițiilor scurte poate împinge prețul contractelor perpetue ETH sub prețul de marcă, ceea ce face ca rata de finanțare să devină negativă.

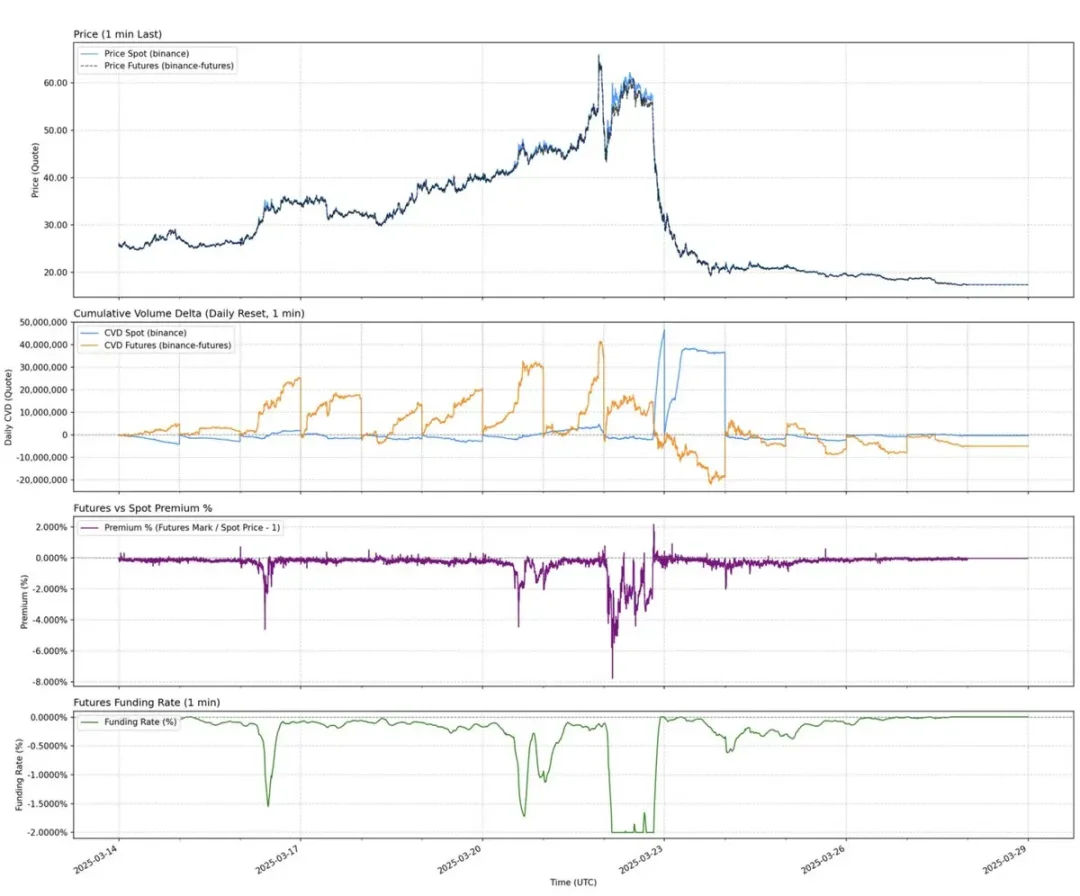

De exemplu, recenta primă spot AUCTION-USDT formată de cumpărarea și vânzarea de contracte perpetue spot a dus la o rată de finanțare pe 8 ore de -2% (aproximativ 2195% anualizat).

Datele arată că USDe are un randament anualizat de aproximativ 9,4% până acum în 2025, dar abaterea standard a atins și ea 4,4 puncte procentuale. Această fluctuație bruscă a câștigurilor a dat naștere unei nevoi urgente pentru un produs cu randamente mai previzibile și mai stabile.

Conversia și limitările veniturilor fixe ale lui Pendle

Pendle este un protocol AMM (automated market maker) care împarte activele purtătoare de randament în două token-uri:

-

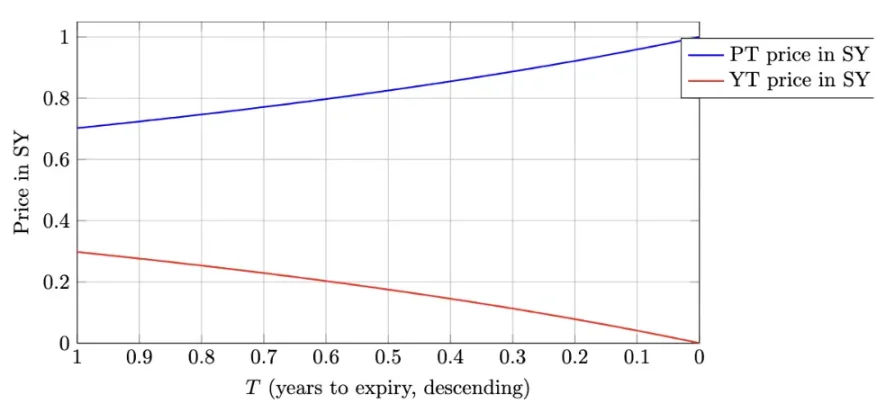

Principal Token (PT - Principal Token): Reprezintă suma principală care poate fi răscumpărată la o anumită dată în viitor. Se tranzacționează cu un discount, similar cu obligațiunile cu cupon zero, iar prețul său revine treptat la valoarea nominală (cum ar fi 1 USDe) în timp.

-

Yield Token (YT - Yield Token): Reprezintă toate randamentele viitoare generate de activul suport înainte de data scadenței.

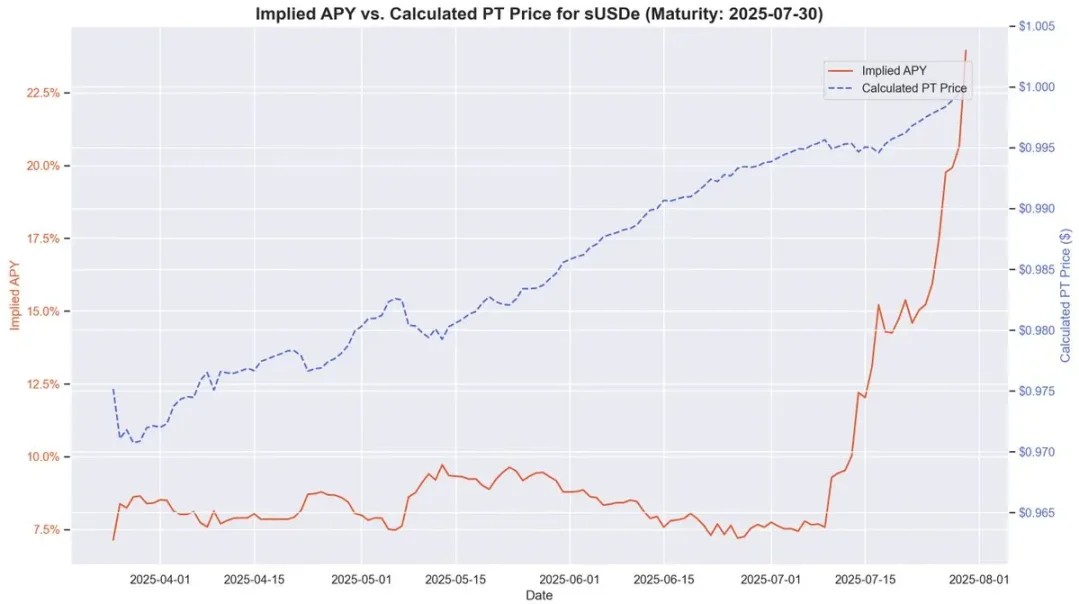

În cazul PT-USDe care expiră pe 16 septembrie 2025, jetoanele PT se tranzacționează de obicei sub valoarea lor nominală la scadență (1 USDe), similar cu obligațiunile cu cupon zero. Diferența dintre prețul curent al PT și valoarea sa nominală până la scadență, ajustată pentru perioada de scadență rămasă, reflectă randamentul procentual anualizat implicit (adică YT APY).

Această structură oferă deținătorilor de USDe posibilitatea de a se proteja împotriva fluctuațiilor câștigurilor, blocând în același timp un APY fix. În perioadele cu rate de finanțare istorice ridicate, APY al acestei metode poate depăși 20%; Randamentul actual este de aproximativ 10,4%. În plus, jetoanele PT pot primi, de asemenea, de până la 25 de ori bonusul SAT al lui Pendle.

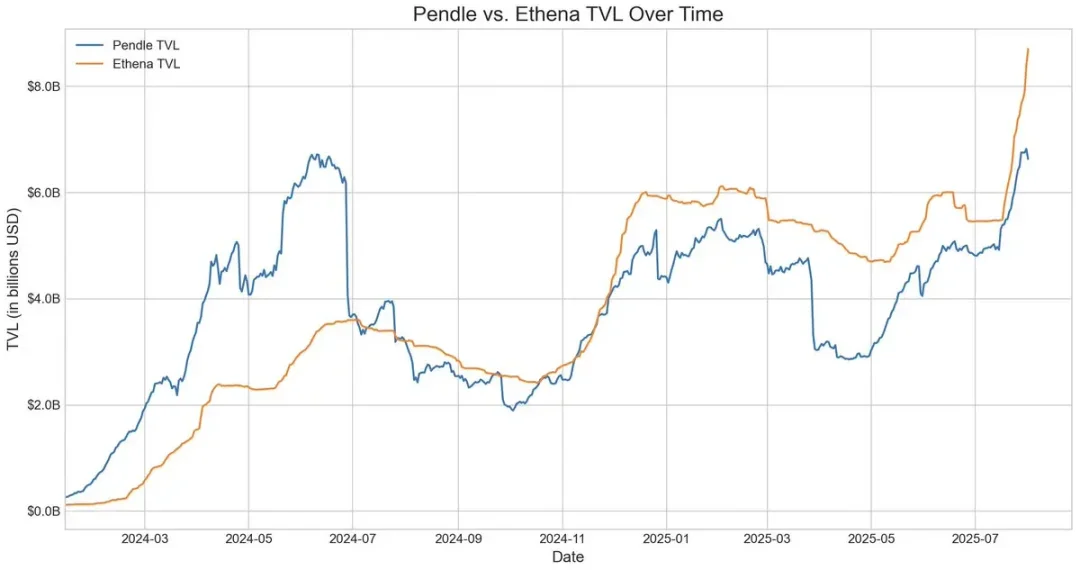

Pendle și Ethena formează astfel o relație extrem de complementară. Pendle are în prezent un TVL total de 6,6 miliarde de dolari, din care aproximativ 4,01 miliarde de dolari (aproximativ 60%) provin de pe piața USDe a Ethena. Pendle rezolvă volatilitatea câștigurilor USDe, dar are încă o eficiență limitată a capitalului.

Cumpărătorii YT pot accesa eficient expunerea la randament, în timp ce deținătorii de PT trebuie să blocheze 1 USD în garanție pentru fiecare token PT atunci când lipsesc randamentul flotant, limitând câștigurile la spread-uri strânse.

Ajustări ale arhitecturii Aave: Deschiderea drumului pentru strategiile circulare USDe

Cele două modificări structurale recente ale Aave au permis dezvoltarea rapidă a strategiei circulare USDe.

În primul rând, după ce echipa de evaluare a riscurilor a subliniat că împrumuturile sUSDe prezintă un risc semnificativ de lichidări la scară largă din cauza de-pegării prețurilor, Aave DAO a decis să lege prețul USDe direct la cursul de schimb USDT. Această decizie aproape a eliminat cel mai important risc de lichidare anterior, păstrând doar riscul de rată a dobânzii inerent carry trade-urilor.

În al doilea rând, Aave a început să accepte PT-USDe al lui Pendle direct ca garanție. Această schimbare este și mai profundă, deoarece abordează simultan două limitări anterioare: eficiența insuficientă a capitalului și randamentele volatile. Utilizatorii pot folosi jetoanele PT pentru a stabili poziții cu efect de levier cu rată fixă, îmbunătățind semnificativ viabilitatea și stabilitatea strategiilor revolving.

Modelarea strategiei: Arbitraj circular PT cu efect de levier ridicat

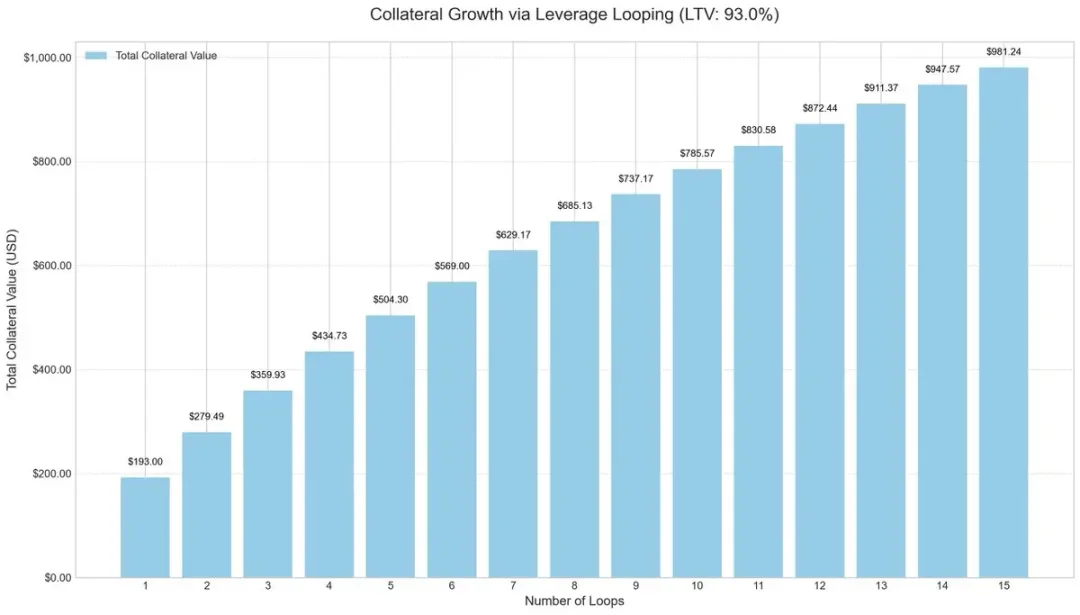

Pentru a îmbunătăți eficiența capitalului, participanții la piață au început să adopte strategii de ciclu cu efect de levier, o metodă comună de carry trade care crește randamentele prin împrumuturi și depuneri repetate.

Procesul de operare este de obicei următorul:

-

Depunere sUSDe.

-

Împrumutați USDC la un raport împrumut-valoare (LTV) de 93%.

-

Exchange a împrumutat USDC înapoi la sUSDe.

-

Repetați pașii de mai sus pentru a obține un efect de levier efectiv de aproximativ 10x.

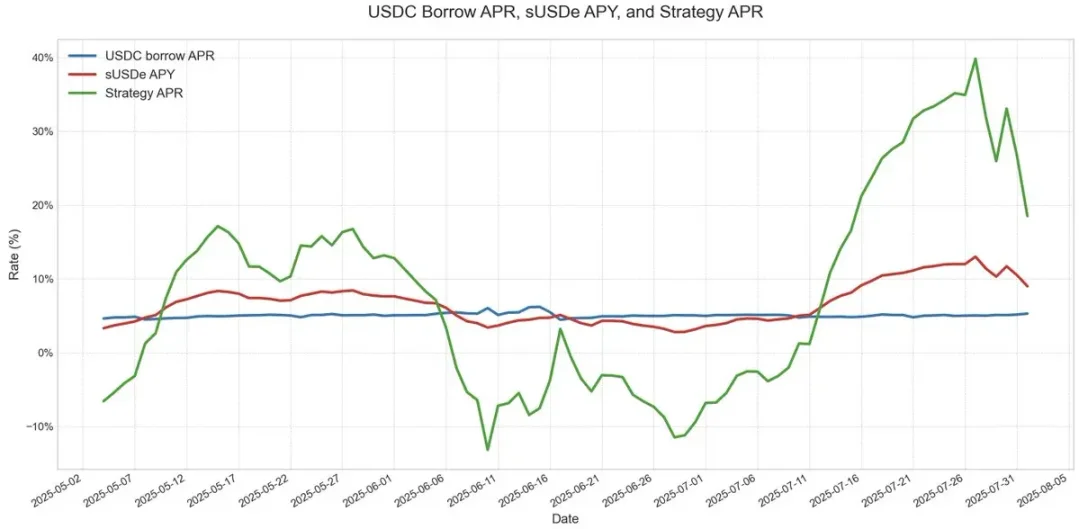

Această strategie de buclă cu efect de levier a devenit populară în mai multe protocoale de creditare, în special pe piața USDe pe Ethereum. Atâta timp cât randamentul anualizat al USDe este mai mare decât costul împrumutului USDC, tranzacția rămâne extrem de profitabilă. Dar odată ce câștigurile se prăbușesc sau ratele de împrumut cresc, profiturile vor fi erodate rapid.

Riscul cheie a fost designul oracolului. Pozițiile de miliarde de dolari se bazează adesea pe oracole bazate pe AMM, făcându-le vulnerabile în fața decuplării temporare a prețurilor. Astfel de evenimente, cum ar fi cele observate în strategia circulară ezETH/ETH, pot declanșa lichidări în lanț, forțând creditorii să vândă garanții cu reduceri uriașe, chiar dacă garanția în sine este complet garantată.

Prețurile garanțiilor PT și spațiul de arbitraj

La stabilirea prețurilor garanțiilor PT, Aave folosește o reducere liniară bazată pe APY implicit PT și se bazează pe prețurile ancorate USDT. Similar cu obligațiunile tradiționale cu cupon zero, tokenul PT al lui Pendle se apropie treptat de valoarea nominală pe măsură ce se apropie data scadenței sale. De exemplu, în tokenul PT care expiră pe 30 iulie, acest model de preț reflectă în mod clar prețul său care se apropie de 1 USDe în timp.

În timp ce prețurile PT nu corespund exact valorii nominale 1:1, iar fluctuațiile reducerii pieței pot afecta în continuare prețurile, randamentele lor devin din ce în ce mai previzibile pe măsură ce se apropie maturitatea. Acest lucru este foarte similar cu modelul de apreciere a valorii stabile a obligațiunilor cu cupon zero înainte de scadență.

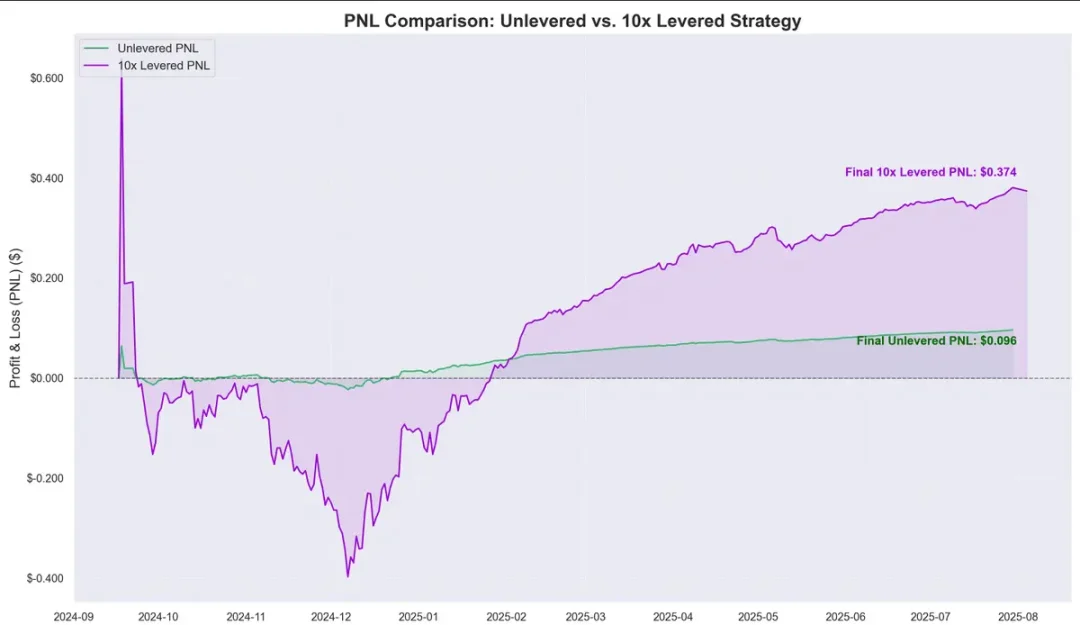

Datele istorice arată că aprecierea prețului jetonului PT în raport cu costul împrumutului USDC creează un spațiu de arbitraj clar. Introducerea ciclurilor cu efect de levier a amplificat și mai mult această marjă de profit, producând aproximativ 0,374 USD pentru 1 USD depus din septembrie anul trecut, cu un randament anualizat de aproximativ 40%.

Acest lucru ridică o întrebare critică: această strategie circulară echivalează cu randamente fără risc?

Riscuri, legături și perspective de viitor

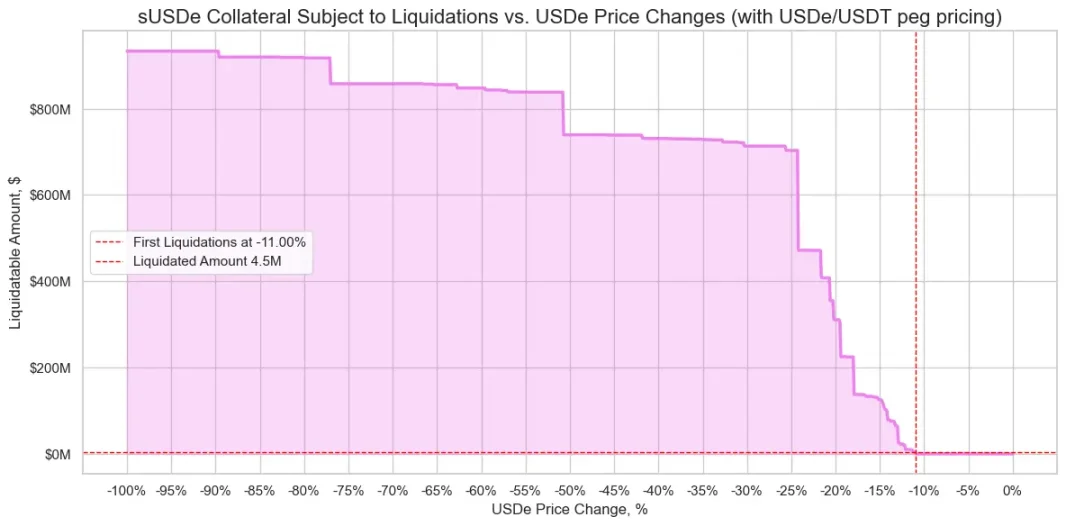

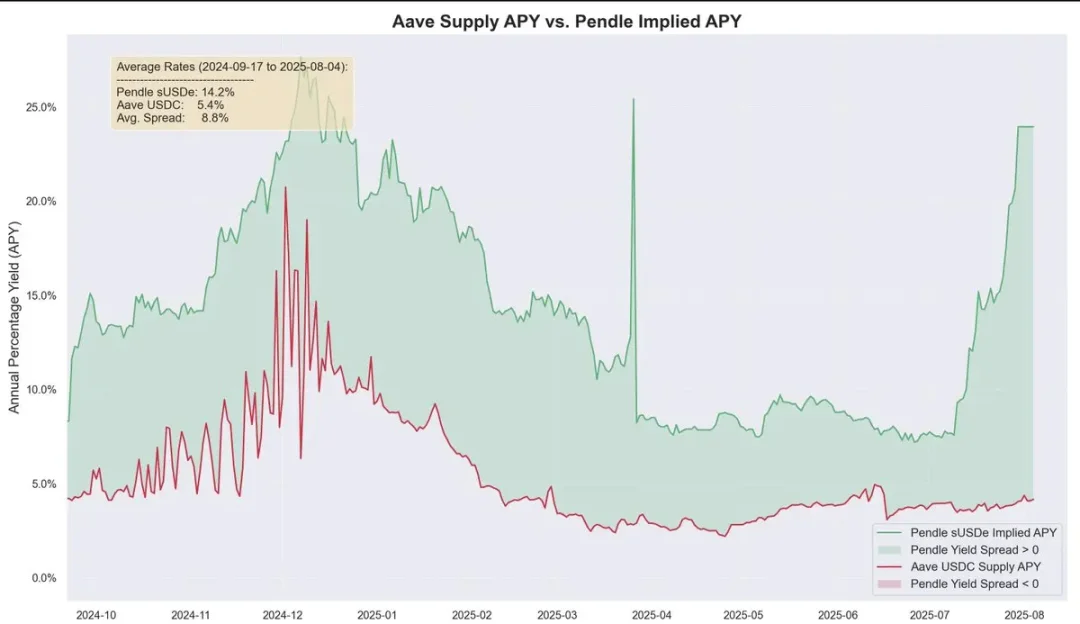

Din punct de vedere istoric, randamentele Pendle au fost semnificativ mai mari decât costurile de împrumut de-a lungul timpului, cu un spread mediu fără efect de levier de aproximativ 8,8%. În cadrul mecanismului oracolului PT al Aave, riscul de lichidare este redus și mai mult. Mecanismul are un preț minim și un kill switch. Odată declanșat, LTV (raportul împrumut-valoare) va scădea imediat la 0 și va îngheța piața pentru a preveni acumularea de datorii neperformante.

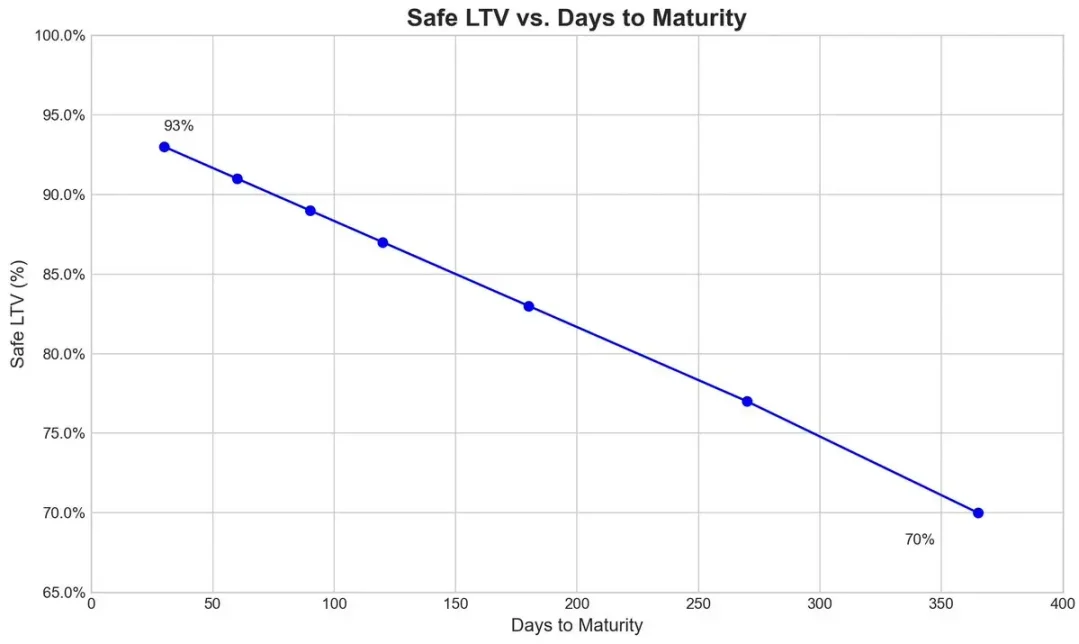

În cazul simbolului de expirare PT-USDe al lui Pendle, echipa de risc stabilește o rată de actualizare inițială de 7,6% pe an pentru oracolul său și permite o reducere maximă de 31,1% (pragul întrerupătorului) sub presiunea extremă a pieței.

Graficul de mai jos arată LTV-ul diferitelor seifuri (calculat prin faptul că lichidarea este practic imposibilă odată ce reducerea atinge limita inferioară a kill switch-ului, astfel încât garanția PT rămâne peste pragul de lichidare în orice moment).

Interconectarea ecosistemelor

Deoarece Aave subscrie USDe și instrumentele sale derivate la aceeași valoare ca USDT, participanții la piață pot executa strategii circulare la scară largă, dar face ca Aave să fie mai strâns legat de riscurile Pendle și Ethena. Ori de câte ori limita de ofertă de garanții este mărită, fondul este rapid umplut de utilizatorii strategiei circulare.

În prezent, oferta USDC a Aave este din ce în ce mai susținută de garanții PT-USDe, iar utilizatorii strategiei circulare împrumută USDC și apoi mizează jetoane PT, ceea ce face ca USDC să fie similar structural cu tranșa senior: deținătorii săi primesc DAE mai mari datorită utilizării ridicate și sunt protejați de riscul de datorii neperformante în majoritatea cazurilor, cu excepția cazurilor extreme de datorii neperformante.

Scalabilitate și distribuție ecologică a veniturilor

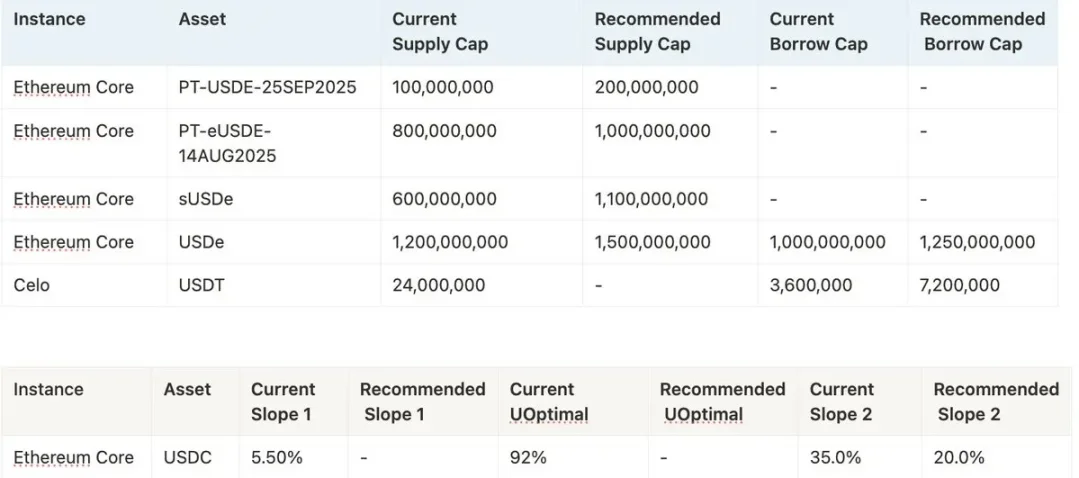

Dacă strategia poate continua să se extindă în viitor depinde de dorința Aave de a continua să crească limita de garanție a PT-USDe. Echipele de risc tind în prezent să crească plafonul în mod frecvent, cum ar fi propunerea de 1,1 miliarde de dolari suplimentari, dar din cauza reglementărilor politice, fiecare creștere a plafonului nu trebuie să depășească de două ori limita anterioară și trebuie să fie la mai mult de trei zile distanță.

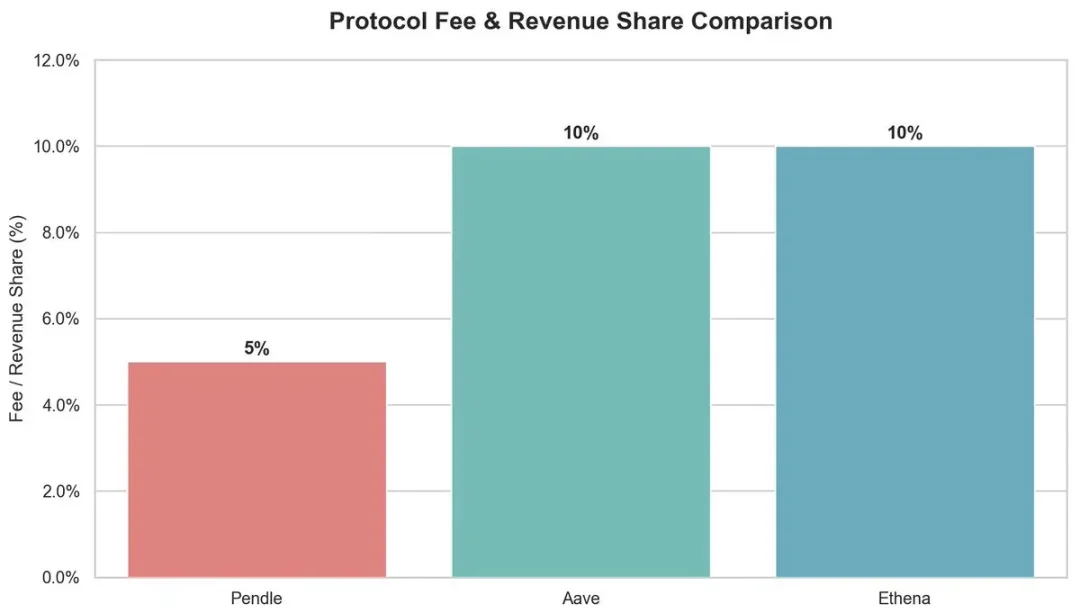

Din perspectivă ecologică, această strategie circulară aduce beneficii mai multor participanți:

-

Pendle: 5% comision din partea YT.

-

Aave: Preia 10% din rezerva din dobânda împrumuturilor USDC.

-

Ethena: Plănuiește să preia aproximativ 10% din acțiuni după lansarea schimbării taxelor în viitor.

În general, Aave oferă suport de subscriere pentru Pendle PT-USDe prin utilizarea USDT ca ancoră și stabilirea unui plafon de reducere, permițând strategiei de circulație să funcționeze eficient și să mențină profituri ridicate. Cu toate acestea, această structură cu efect de levier ridicat aduce și riscuri sistemice, iar problemele de ambele părți pot avea un impact de legătură între Aave, Pendle și Ethena.