DeFi Lego -pelit: Eténan, Pendlen ja Aaven kymmenien miljardien kasvuvauhtipyörien mystifiointi

Kirjoittanut Shaunda Devens, Blockworks Researchin analyytikko

Koonnut: Yuliya, PANews

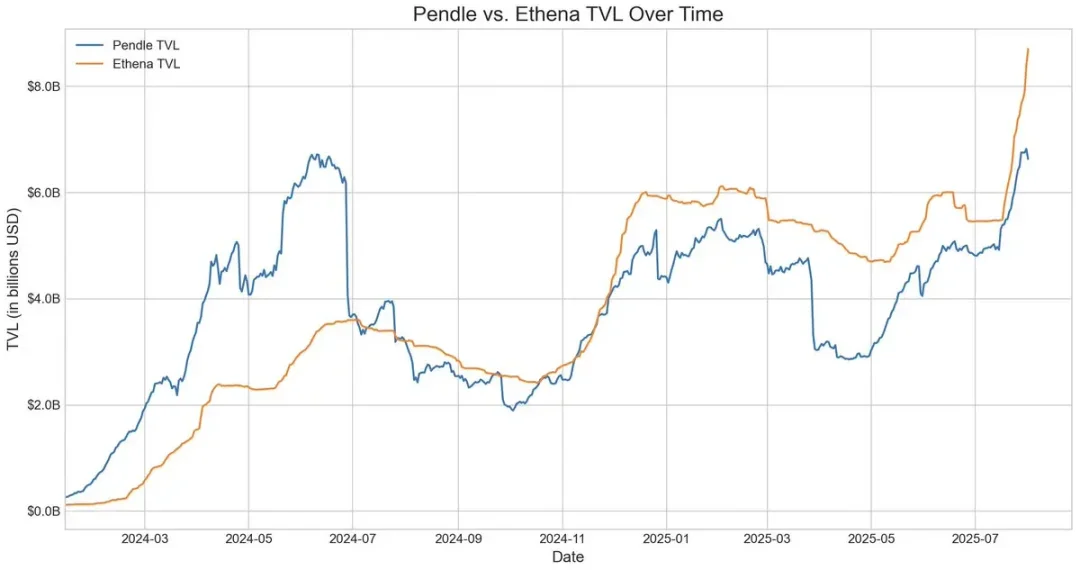

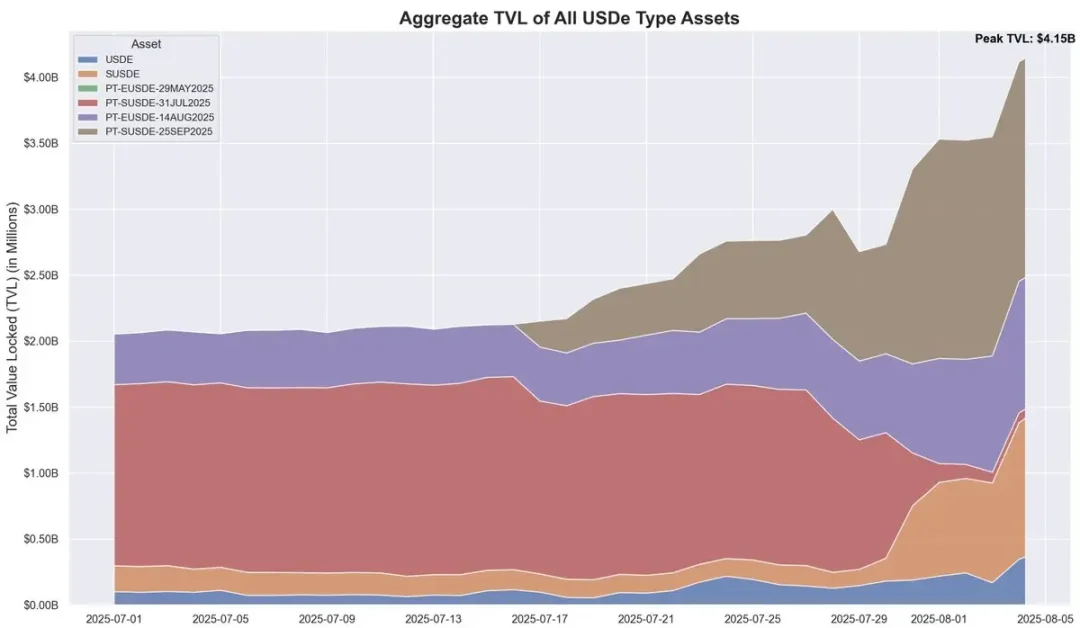

Viimeisten 20 päivän aikana Ethenan hajautetun stablecoinin USDe-tarjonta on kasvanut noin 3,7 miljardilla dollarilla, mikä johtuu pääasiassa Pendle-Aave PT-USDe -kiertostrategiasta. Tällä hetkellä Pendlellä on noin 4,3 miljardia dollaria lukittu (60 % USDe:stä) ja Aave on tallettanut noin 3 miljardia dollaria. Tässä artikkelissa erittelee PT-syklin mekanismin, kasvun ajureita ja mahdollisia riskejä.

USDe:n ydinmekaniikka ja tuoton volatiliteetti

USDe on Yhdysvaltain dollariin sidottu hajautettu stablecoin, jonka hinta ei ole ankkuroitu perinteisiin fiat-valuuttoihin tai kryptovaroihin, vaan deltaneutraaliin suojaukseen ikuisten sopimusten markkinoilla. Lyhyesti sanottuna protokolla suojaa ETH:n hinnan volatiliteetilta pitämällä hallussaan pitkiä spot-ETH:ta ja shorttaamalla saman määrän ETH:n ikuisia sopimuksia. Tämän mekanismin avulla USDe voi algoritmisesti vakauttaa hintansa ja saada tuottoa kahdesta lähteestä: spot-ETH:n panostustuotosta ja futuurimarkkinoiden rahoituskoroista.

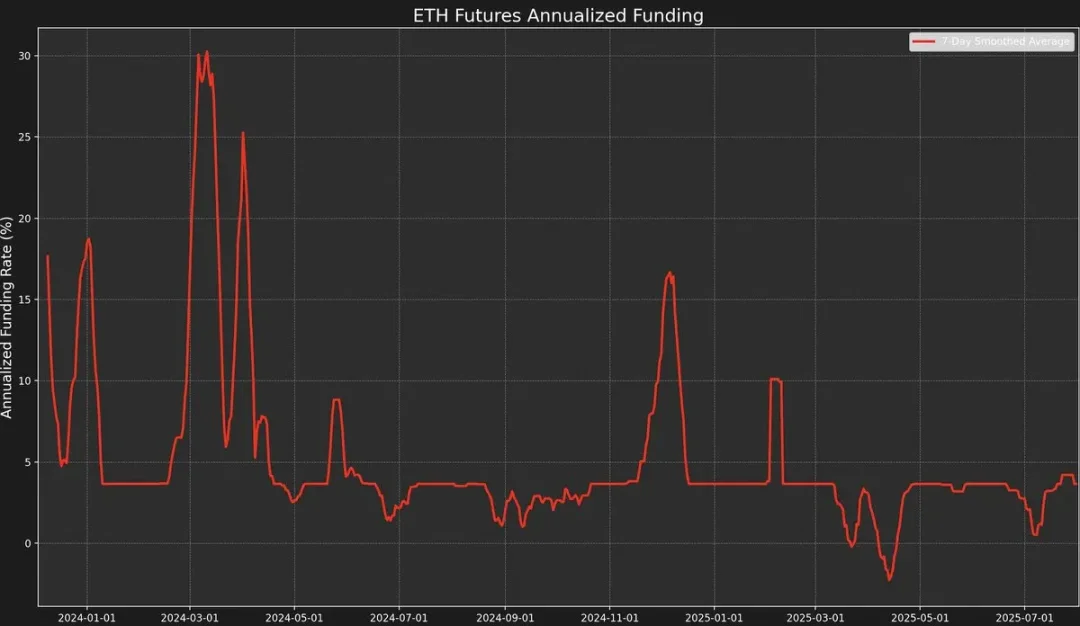

Strategialla on kuitenkin korkea tuoton volatiliteetti, koska tuotto riippuu rahoitusasteesta. Rahoituskorko määräytyy ikuisen sopimuksen hinnan ja kohde-etuutena olevan ETH:n spot-hinnan ("Mark-hinta") välisen preemion tai alennuksen mukaan.

Kun markkinatunnelma on nousujohteinen, kauppiaat keskittyvät avaamaan korkean vipuvaikutuksen pitkiä toimeksiantoja, mikä nostaa ikuisen sopimuksen hinnan merkkihinnan yläpuolelle, mikä johtaa positiiviseen rahoituskorkoon. Tämä houkuttelee markkinatakaajia suojautumaan shorttaamalla ikuisia sopimuksia ja menemällä pitkälle spotissa.

Rahoitusosuudet eivät kuitenkaan aina ole positiivisia.

Kun markkinatunnelma on laskeva, lyhyiden positioiden kasvu voi painaa ETH:n ikuisten sopimusten hinnan alle merkkihinnan, jolloin rahoituskorko muuttuu negatiiviseksi.

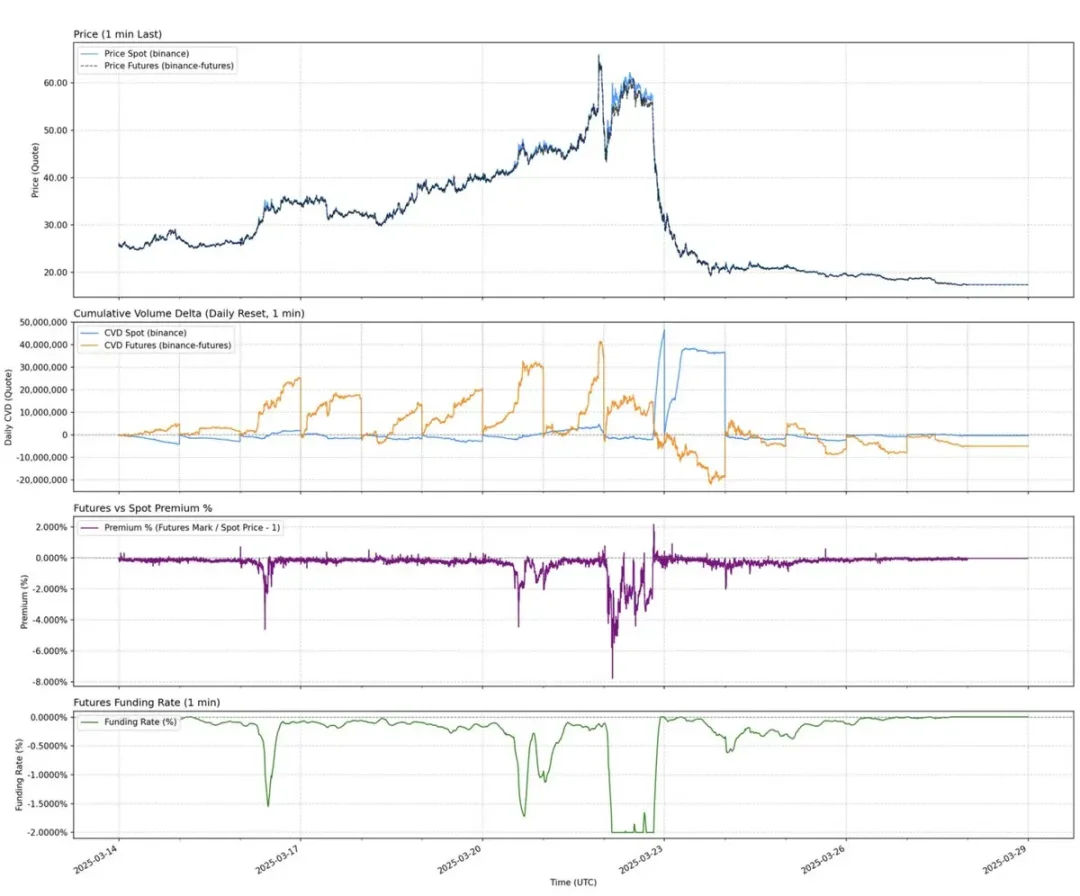

Esimerkiksi äskettäinen AUCTION-USDT-spot-preemio, joka muodostuu spot-osto- ja myyntisopimuksista, on johtanut 8 tunnin rahoituskorkoon -2 % (noin 2195 % vuositasolla).

Tiedot osoittavat, että USDe:n vuotuinen tuotto on tähän mennessä noin 9,4 % vuonna 2025, mutta myös keskihajonta on noussut 4,4 prosenttiyksikköön. Juuri tämä jyrkkä tulojen vaihtelu on synnyttänyt kiireellisen tarpeen tuotteelle, jonka tuotto on ennustettavampi ja vakaampi.

Pendlen korkokonversio ja rajoitukset

Pendle on AMM (automatisoitu markkinatakaaja) -protokolla, joka jakaa tuottoa tuottavat varat kahteen tokeniin:

-

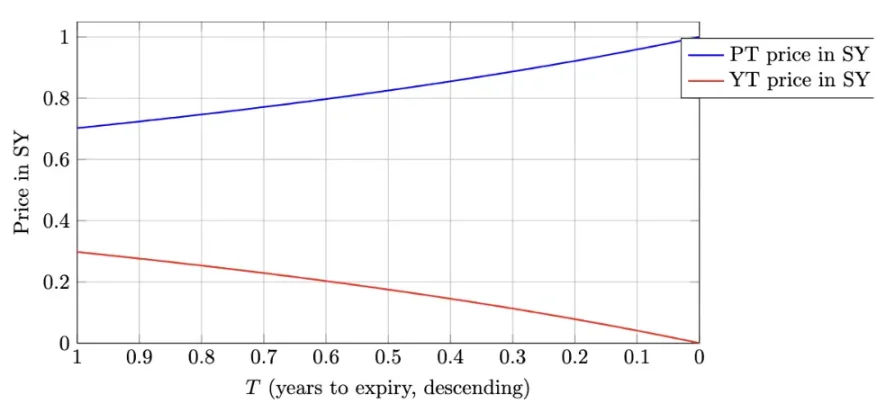

Principal Token (PT - Principal Token): Edustaa pääomasummaa, joka voidaan lunastaa tiettynä päivänä tulevaisuudessa. Sillä käydään kauppaa alennuksella, kuten nollakuponkilainoilla, ja sen hinta palautuu vähitellen nimellisarvoonsa (kuten 1 USDe) ajan myötä.

-

Yield Token (YT - Yield Token): Edustaa kaikkia kohde-etuuden tuottamia tulevia tuottoja ennen eräpäivää.

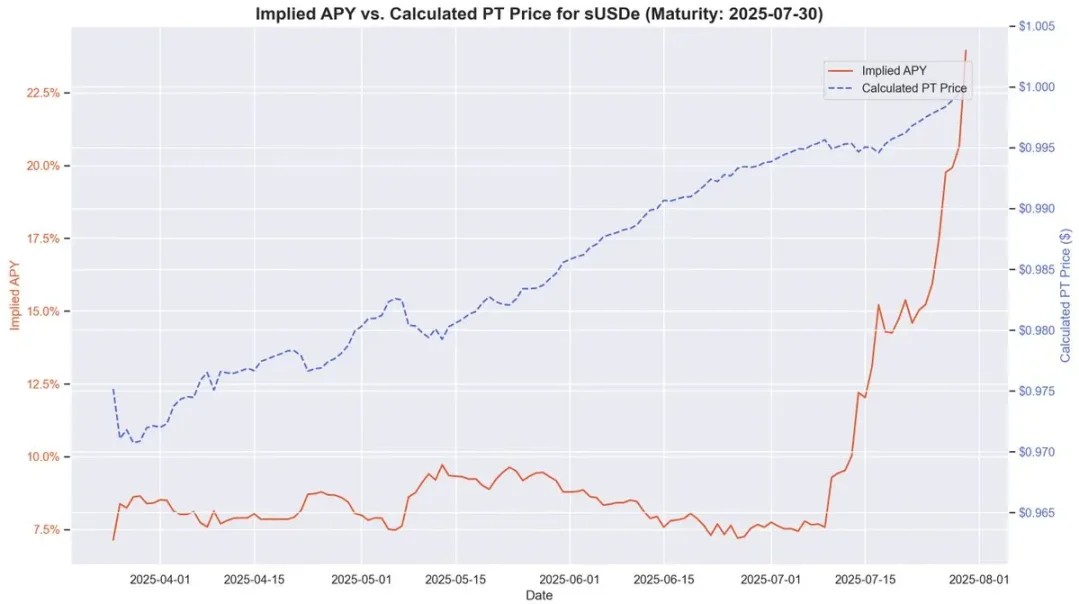

Jos PT-USDe erääntyy 16. syyskuuta 2025, PT-tokenit käyvät tyypillisesti kauppaa alle nimellisarvonsa eräpäivänä (1 USDe), kuten nollakuponkilainoilla. PT:n nykyisen hinnan ja sen nimellisarvon välinen erotus, jota on oikaistu jäljellä olevalla maturiteettiajalla, heijastaa implisiittistä vuotuista prosentuaalista tuottoa (eli YT APY).

Tämä rakenne tarjoaa USDe:n haltijoille mahdollisuuden suojautua tulosvaihteluilta ja lukita kiinteä APY. Korkeiden historiallisten rahoitusosuuksien aikana tämän menetelmän APY voi ylittää 20 %; Nykyinen tuotto on noin 10,4 %. Lisäksi PT-tokenit voivat saada jopa 25-kertaisen Pendlen SAT-bonuksen.

Pendle ja Ethena muodostavat siten hyvin toisiaan täydentävän suhteen. Pendlen TVL on tällä hetkellä yhteensä 6,6 miljardia dollaria, josta noin 4,01 miljardia dollaria (noin 60 %) tulee Ethenan USDe-markkinoilta. Pendle ratkaisee USDe:n tulosvaihtelun, mutta sen pääomatehokkuus on silti rajallinen.

YT:n ostajat pääsevät tehokkaasti käsiksi tuottoriskiin, kun taas PT:n haltijoiden on lukittava 1 dollarin vakuus jokaisesta PT-tokenista shortatessaan kelluvaa tuottoa, mikä rajoittaa voitot tiukkoihin spreadeihin.

Aave-arkkitehtuurin muutokset: Tien raivaaminen USDe:n kiertotalousstrategioille

Aaven kaksi viimeaikaista rakennemuutosta ovat mahdollistaneet USDe:n kiertostrategian nopean kehittämisen.

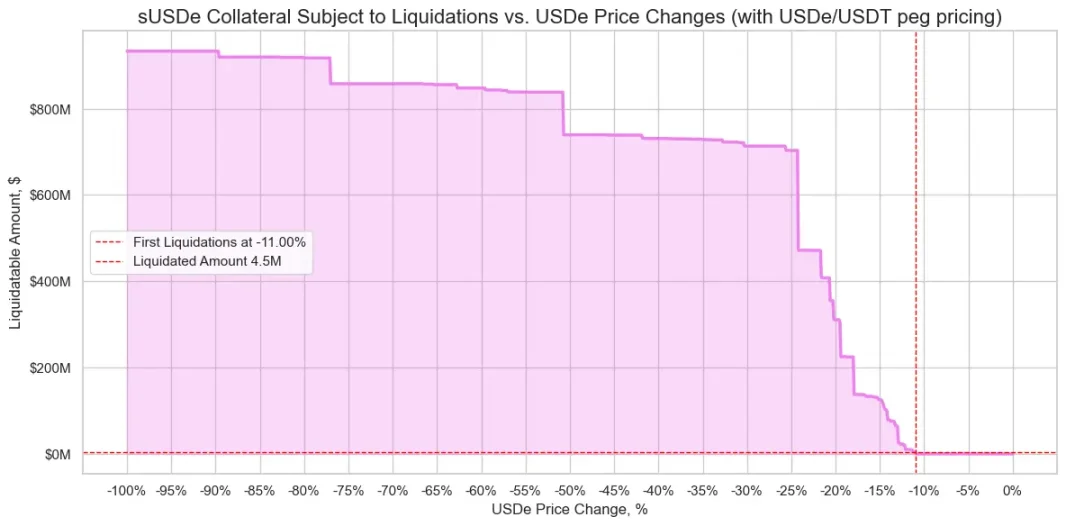

Ensinnäkin sen jälkeen, kun riskinarviointiryhmä huomautti, että sUSDe-lainaus aiheuttaa merkittävän riskin laajamittaisista likvidaatioista hintojen irtautumisen vuoksi, Aave DAO päätti sitoa USDe:n hinnan suoraan USDT:n valuuttakurssiin. Tämä päätös lähes eliminoi aiemman merkittävimmän likvidaatioriskin ja säilytti vain carry -kauppoihin liittyvän korkoriskin.

Toiseksi Aave alkoi hyväksyä Pendlen PT-USDe:tä suoraan vakuudeksi. Tämä muutos on vieläkin syvällisempi, koska se korjaa samanaikaisesti kahta aiempaa rajoitusta: riittämätöntä pääomatehokkuutta ja epävakaita tuottoja. Käyttäjät voivat hyödyntää PT-tokeneita kiinteäkorkoisten vipuvaikutteisten positioiden luomiseen, mikä parantaa merkittävästi uusiutuvien strategioiden elinkelpoisuutta ja vakautta.

Strategian muotoilu: Korkean vipuvaikutuksen PT-kiertoarbitraasi

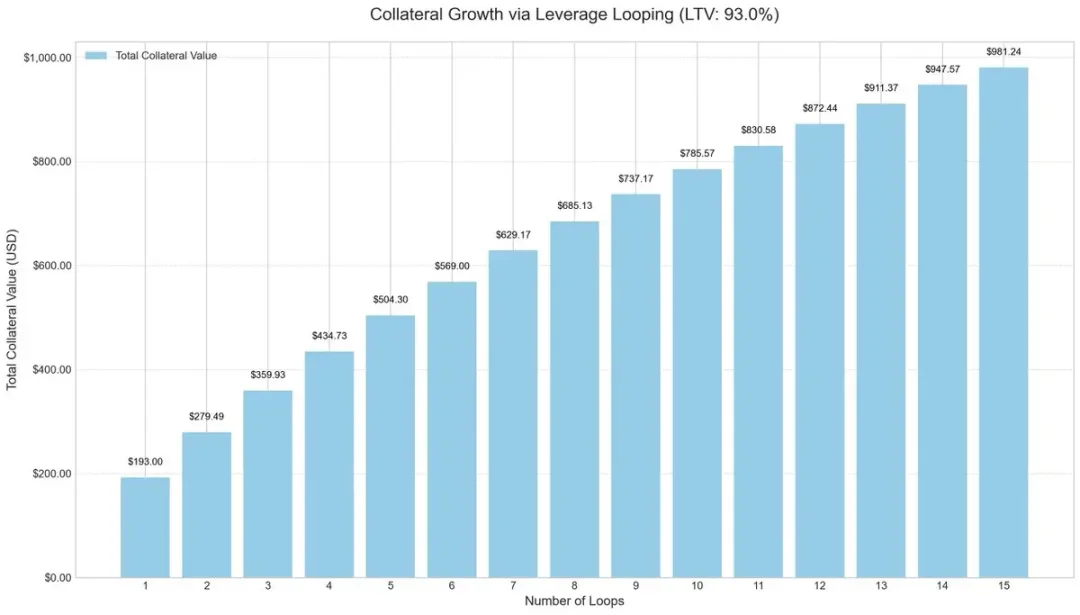

Pääomatehokkuuden parantamiseksi markkinatoimijat ovat alkaneet ottaa käyttöön vipuvaikutteisia syklistrategioita, jotka ovat yleinen carry trade -menetelmä, joka lisää tuottoa toistuvan lainanoton ja tallettamisen kautta.

Toimintaprosessi on yleensä seuraava:

-

Talleta USDe.

-

Lainaa USDC:tä 93 prosentin luototusasteella (LTV).

-

Vaihto lainasi USDC:tä takaisin sUSDe:hen.

-

Toista yllä olevat vaiheet saadaksesi noin 10-kertaisen tehokkaan vipuvaikutuksen.

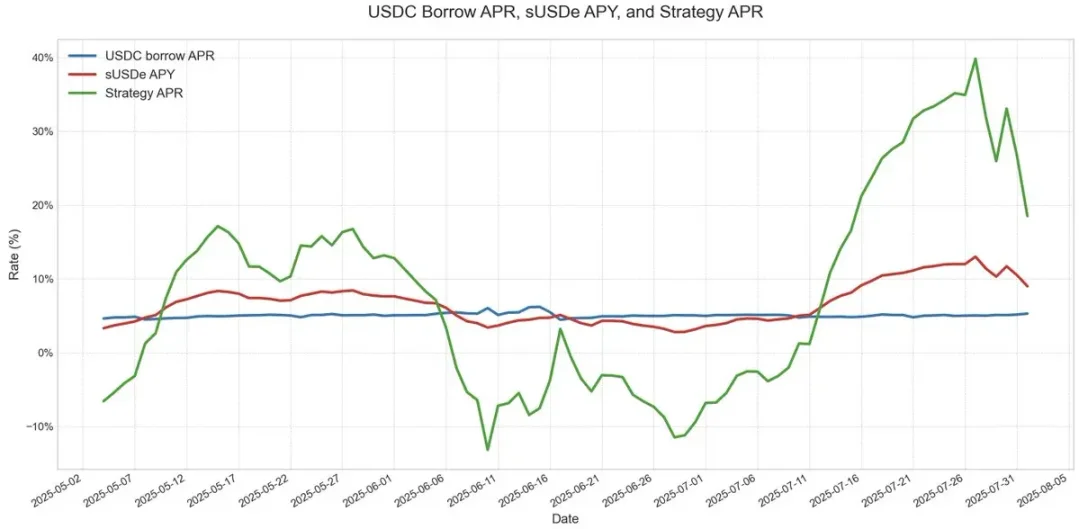

Tästä vipuvaikutteisesta silmukkastrategiasta on tullut suosittu useissa lainausprotokollissa, erityisesti Ethereumin USDe-markkinoilla. Niin kauan kuin USDe:n vuotuinen tuotto on korkeampi kuin USDC:n lainauskustannukset, kauppa pysyy erittäin kannattavana. Mutta kun tulot romahtavat tai lainakorot nousevat, voitot heikkenevät nopeasti.

Suurin riski oli oraakkelin suunnittelu. Miljardin dollarin positiot ovat usein riippuvaisia AMM-pohjaisista oraakkeleista, mikä tekee niistä haavoittuvia hintojen väliaikaisen irtikytkennän edessä. Tällaiset tapahtumat, kuten ezETH/ETH-kiertostrategiassa nähdyt, voivat laukaista ketjun likvidoinnin, mikä pakottaa lainanantajat myymään vakuuksia valtavilla alennuksilla, vaikka itse vakuus olisi täysin taattu.

PT:n vakuushinnoittelu ja arbitraasitila

PT-vakuuksia hinnoitellessaan Aave käyttää lineaarista alennusta, joka perustuu PT:n implisiittiseen APY:hen ja perustuu USDT-ankkuroituun hinnoitteluun. Perinteisten nollakuponkijoukkovelkakirjojen tapaan Pendlen PT-token lähestyy vähitellen nimellisarvoaan eräpäivän lähestyessä. Esimerkiksi 30. heinäkuuta vanhentuvassa PT-tokenissa tämä hinnoittelumalli heijastaa selvästi sen hintaa, joka lähestyy 1 USDe:tä ajan myötä.

Vaikka PT-hinnat eivät täsmälleen vastaa nimellisarvoa 1:1 ja markkinoiden alennusvaihtelut voivat silti vaikuttaa hinnoitteluun, niiden tuotot muuttuvat yhä ennustettavammiksi maturiteetin lähestyessä. Tämä on hyvin samankaltainen kuin nollakuponkilainojen vakaa arvonnousumalli ennen eräpäivää.

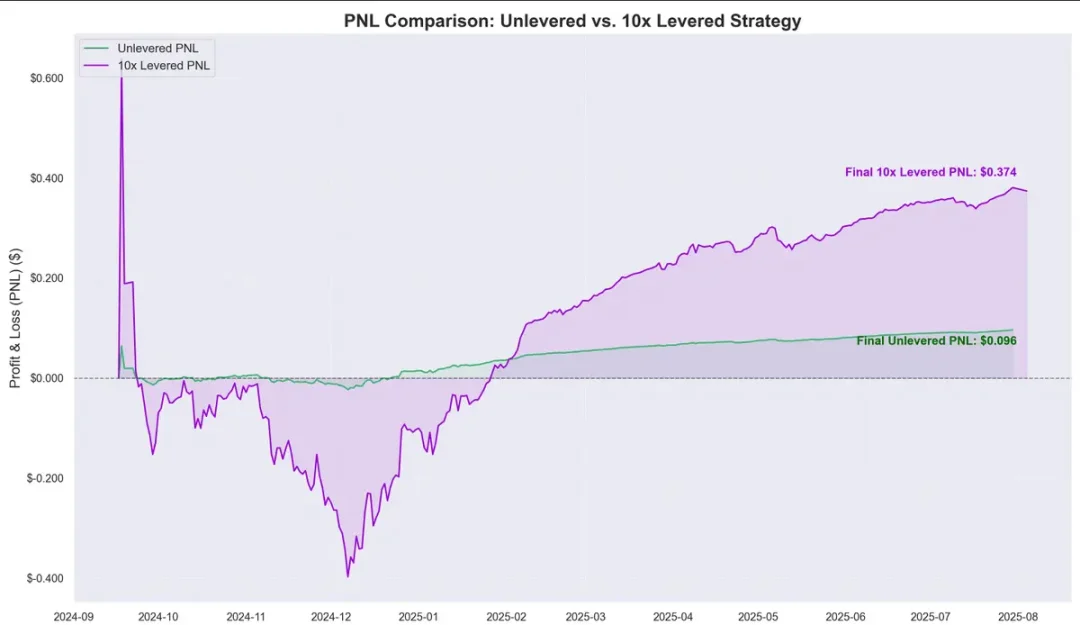

Historialliset tiedot osoittavat, että PT-tokenin hinnan nousu suhteessa USDC:n lainauskustannuksiin luo selkeän arbitraasitilan. Vipuvaikutteisten syklien käyttöönotto on vahvistanut tätä voittomarginaalia entisestään, ja se on tuottanut noin 0,374 dollaria viime vuoden syyskuusta lähtien talletettua 1 dollaria kohden, ja vuotuinen tuotto on noin 40 %.

Tämä herättää kriittisen kysymyksen: tarkoittaako tämä kiertotalousstrategia riskitöntä tuottoa?

Riskit, yhteydet ja tulevaisuudennäkymät

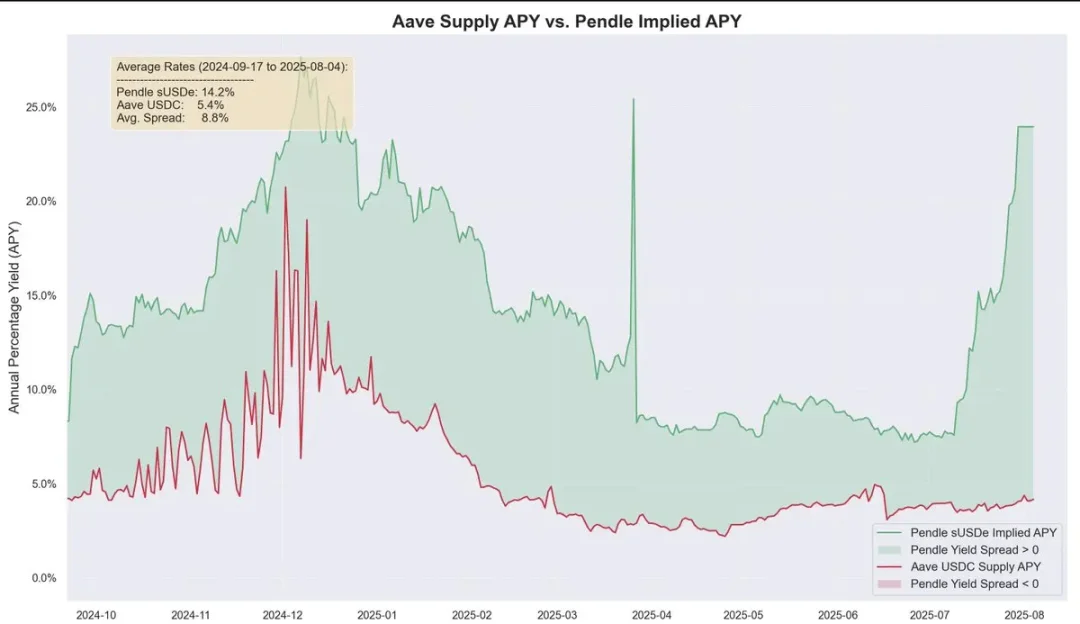

Historiallisesti Pendlen tuotot ovat olleet ajan mittaan huomattavasti korkeammat kuin lainakustannukset, ja keskimääräinen vivuttamaton ero on noin 8,8 %. Aaveen PT-oraakkelimekanismissa likvidaatioriski pienenee entisestään. Mekanismissa on pohjahinta ja tappokytkin. Kun LTV (laina-arvosuhde) on käynnistynyt, se laskee välittömästi 0:aan ja jäädyttää markkinat luottotappioiden kertymisen estämiseksi.

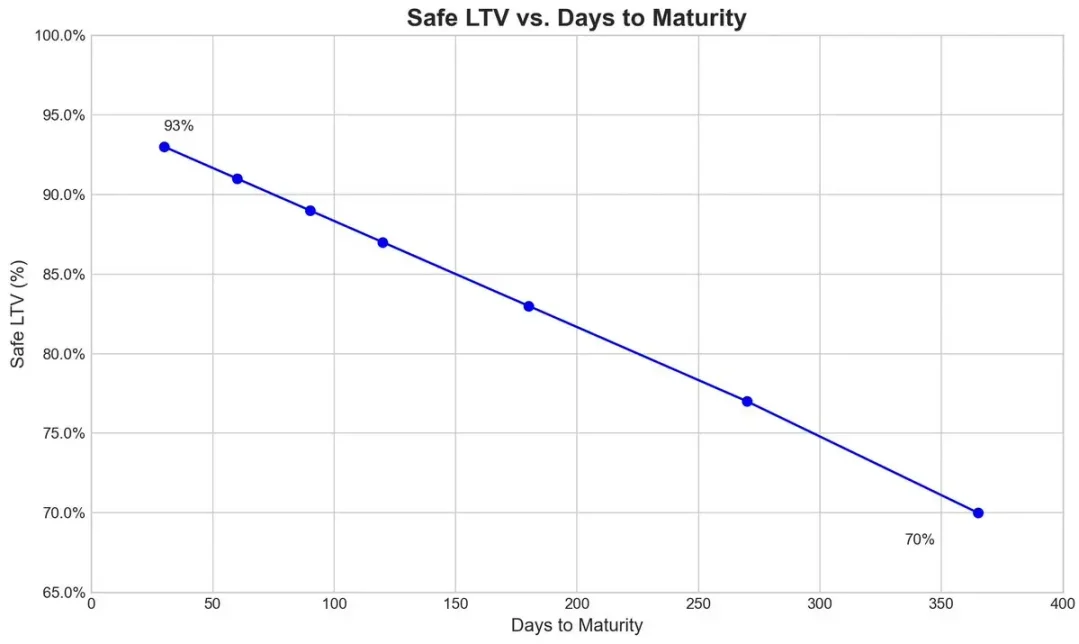

Pendlen PT-USDe:n syyskuun vanhenemissymbolin tapauksessa riskitiimi asettaa oraakkelilleen 7,6 %:n alkuperäisen diskonttokoron vuodessa ja sallii enintään 31,1 %:n alennuksen (katkaisijan kynnysarvo) äärimmäisessä markkinapaineessa.

Alla oleva kaavio näyttää eri kassakaappien luototusasteen (laskettuna sillä, että realisointi on käytännössä mahdotonta, kun alennus saavuttaa tappokytkimen alarajan, joten PT-vakuus pysyy koko ajan likvidointikynnyksen yläpuolella).

Ekosysteemien keskinäiset yhteydet

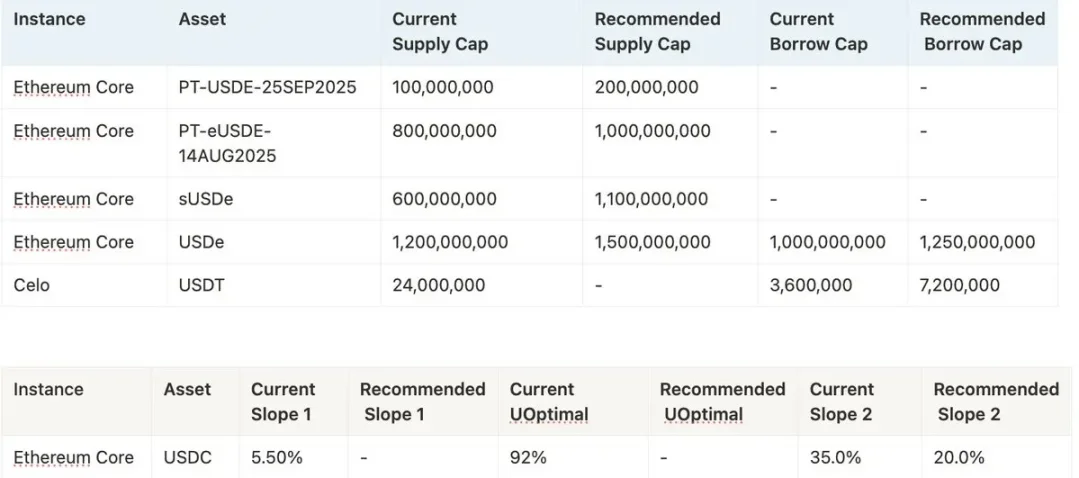

Koska Aave takaa USDe:tä ja sen johdannaisia samalla arvolla kuin USDT, markkinaosapuolet voivat toteuttaa kiertotalousstrategioita suuressa mittakaavassa, mutta se myös kytkee Aaveen tiiviimmin Pendlen ja Eténan riskeihin. Aina kun vakuuksien tarjontarajaa nostetaan, kiertotalouden strategian käyttäjät täyttävät poolin nopeasti.

Tällä hetkellä Aaven USDC-tarjontaa tuetaan yhä enemmän PT-USDe-vakuudella, ja kiertotalousstrategian käyttäjät lainaavat USDC:tä ja panostavat sitten PT-tokeneita, mikä tekee USDC:stä rakenteellisesti samanlaisen kuin seniorierä: sen haltijat saavat korkeamman todellisen vuosikoron korkean käyttöasteen vuoksi ja ovat useimmissa tapauksissa suojattuja luottotappioriskiltä, paitsi äärimmäisissä luottotappioissa.

Skaalautuvuus ja ekologinen tulonjako

Se, voiko strategia jatkaa laajentumistaan tulevaisuudessa, riippuu Aaven halukkuudesta jatkaa PT-USDe:n vakuusrajan nostamista. Riskiryhmillä on tällä hetkellä tapana nostaa kattoa usein, kuten ehdottaa 1,1 miljardin dollarin lisäystä, mutta poliittisten määräysten vuoksi jokainen ylärajan korotus ei saa ylittää kaksinkertaista edellistä ylärajaa ja sen on oltava yli kolmen päivän välein.

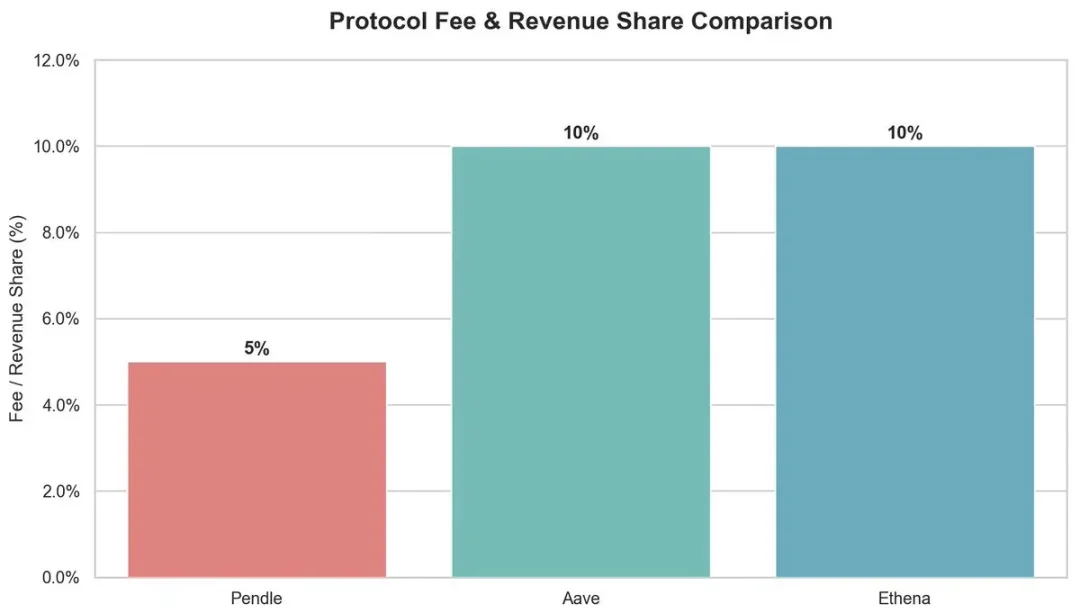

Ekologisesta näkökulmasta tämä kiertotalousstrategia tuo etuja useille osallistujille:

-

Pendle: 5% maksu YT:n puolelta.

-

Aave: Ottaa 10 % varauksesta USDC:n lainakoroista.

-

Ethena: Suunnittelee ottavansa noin 10 % osakkeesta sen jälkeen, kun maksujen vaihto käynnistetään tulevaisuudessa.

Kaiken kaikkiaan Aave tarjoaa merkintätukea Pendle PT-USDe:lle käyttämällä USDT:tä ankkurina ja asettamalla alennuskaton, jolloin levikkistrategia voi toimia tehokkaasti ja ylläpitää korkeita voittoja. Tämä korkean velkaantumisen rakenne tuo kuitenkin mukanaan myös järjestelmäriskejä, ja kummankin puolen ongelmilla voi olla yhteys Aaven, Pendlen ja Ethenan välille.