DeFi Lego Games: demistificare le decine di miliardi di volani di crescita di Ethena, Pendle e Aave

Scritto da Shaunda Devens, analista di Blockworks Research

Compilato da: Yuliya, PANews

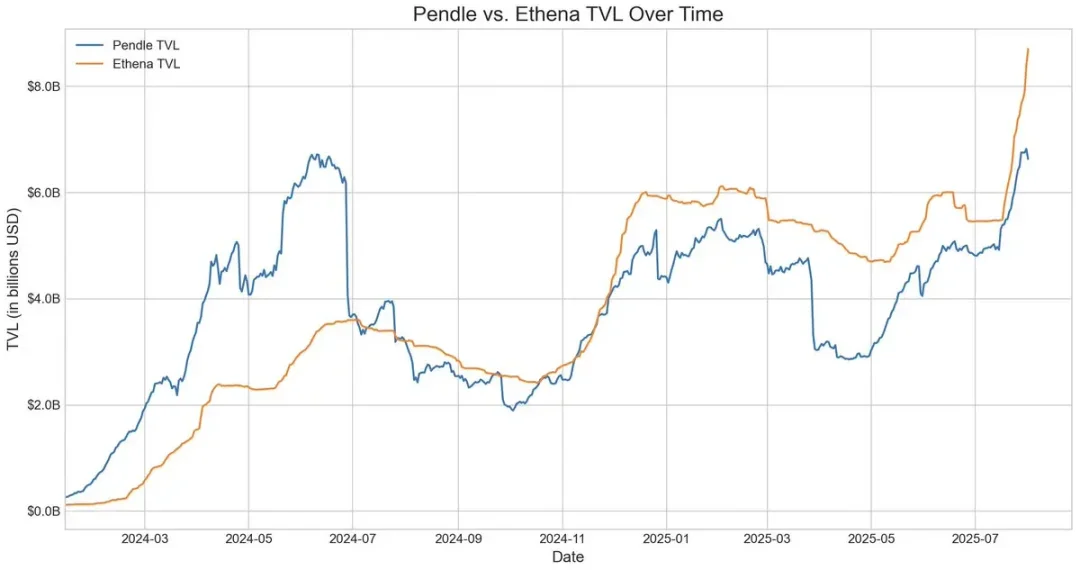

Negli ultimi 20 giorni, l'offerta di stablecoin decentralizzata USDe di Ethena è aumentata di circa 3,7 miliardi di dollari, principalmente grazie alla strategia circolare Pendle-Aave PT-USDe. Attualmente, Pendle ha circa 4,3 miliardi di dollari bloccati (il 60% di USDe) e Aave ha depositato circa 3 miliardi di dollari. Questo articolo analizzerà il meccanismo del ciclo PT, i fattori di crescita e i potenziali rischi.

I meccanismi principali dell'USDe e la volatilità dei rendimenti

USDe è una stablecoin decentralizzata ancorata al dollaro USA il cui prezzo non è ancorato alle valute fiat tradizionali o alle criptovalute, ma alla copertura delta-neutral nel mercato dei contratti perpetui. In breve, il protocollo si copre dalla volatilità del prezzo di ETH detenendo long spot su ETH e vendendo allo scoperto la stessa quantità di contratti perpetui ETH. Questo meccanismo consente a USDe di stabilizzare algoritmicamente il suo prezzo e di acquisire rendimento da due fonti: il rendimento di staking su ETH spot e i tassi di finanziamento sul mercato dei futures.

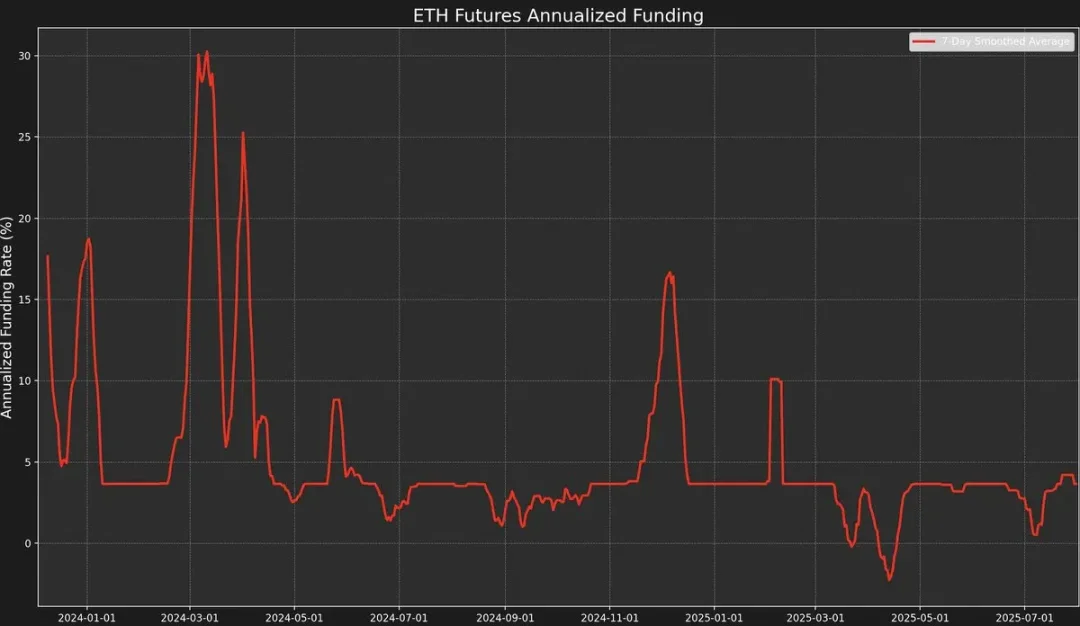

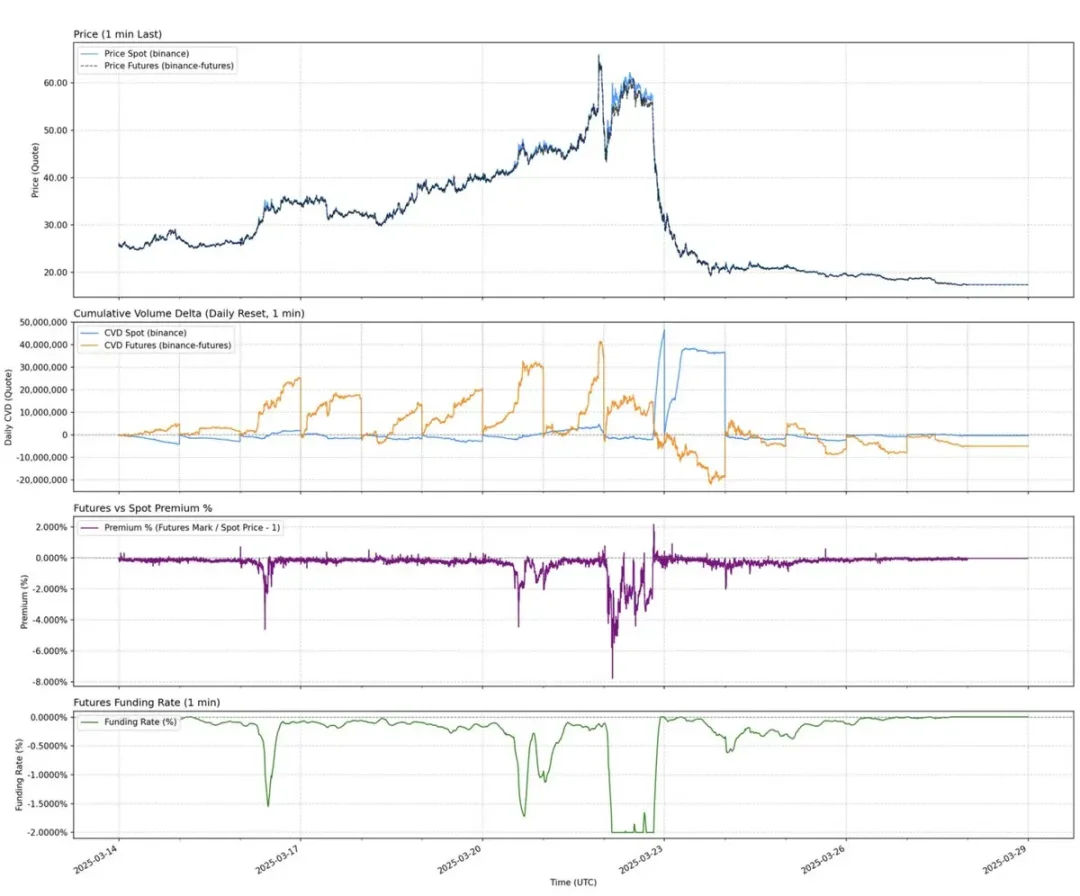

Tuttavia, la strategia presenta un'elevata volatilità dei rendimenti perché il rendimento dipende dal tasso di finanziamento. Il tasso di finanziamento è determinato dal premio o dallo sconto tra il prezzo del contratto perpetuo e il prezzo spot dell'ETH sottostante (il "Mark Price").

Quando il sentiment del mercato è rialzista, i trader si concentrano sull'apertura di ordini long ad alta leva, spingendo il prezzo del contratto perpetuo al di sopra del mark price, con conseguente funding rate positivo. Ciò attirerà i market maker a coprirsi vendendo allo scoperto i contratti perpetui e andando long sul posto.

Tuttavia, i tassi di finanziamento non sono sempre positivi.

Quando il sentiment del mercato è ribassista, un aumento delle posizioni corte può spingere il prezzo dei contratti perpetui di ETH al di sotto del prezzo di marca, causando un aumento negativo del funding rate.

Ad esempio, il recente premio spot AUCTION-USDT formato dall'acquisto e dalla vendita di contratti perpetui spot ha portato a un funding rate a 8 ore del -2% (circa il 2195% annualizzato).

I dati mostrano che l'USDe ha un rendimento annualizzato di circa il 9,4% finora nel 2025, ma anche la deviazione standard ha raggiunto i 4,4 punti percentuali. È questa forte fluttuazione degli utili che ha dato origine a un'urgente necessità di un prodotto con rendimenti più prevedibili e stabili.

Conversione obbligazionaria di Pendle e limitazioni

Pendle è un protocollo AMM (automated market maker) che suddivide gli asset che generano rendimenti in due token:

-

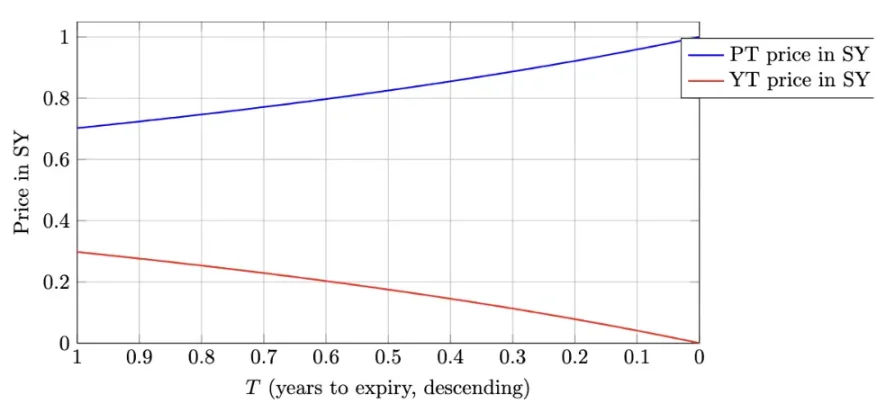

Principal Token (PT - Principal Token): Rappresenta l'importo principale che può essere riscattato in una certa data futura. Viene scambiato con uno sconto, simile alle obbligazioni zero-coupon, e il suo prezzo torna gradualmente al suo valore nominale (come 1 USDe) nel tempo.

-

Yield Token (YT - Yield Token): Rappresenta tutti i rendimenti futuri generati dall'asset sottostante prima della data di scadenza.

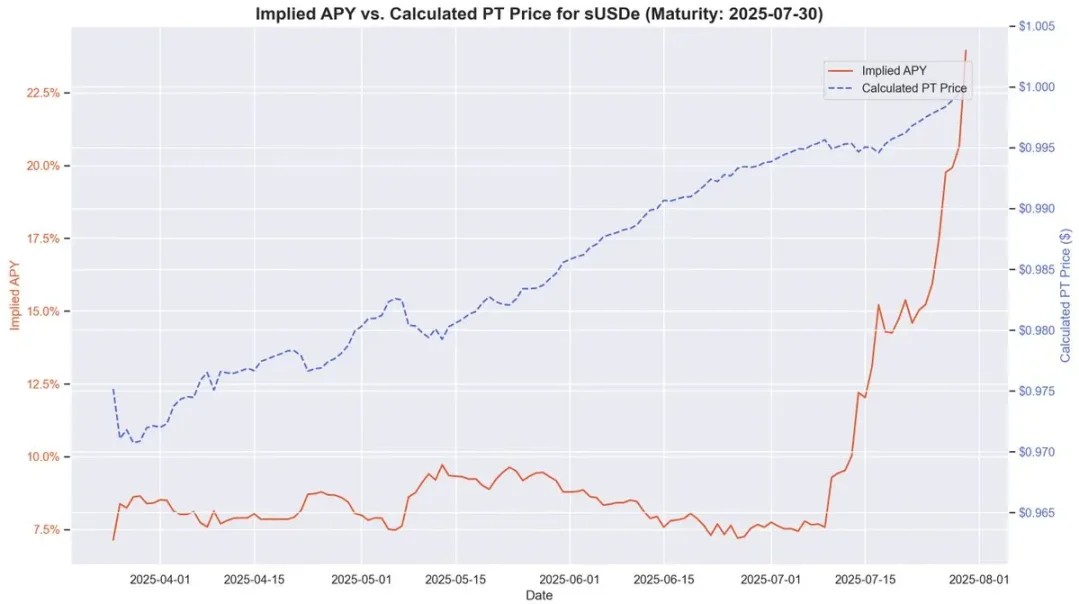

Nel caso di PT-USDe con scadenza il 16 settembre 2025, i token PT vengono generalmente scambiati al di sotto del loro valore nominale alla scadenza (1 USDe), in modo simile alle obbligazioni zero-coupon. La differenza tra il prezzo corrente del PT e il suo valore nominale fino alla scadenza, rettificato per il tempo di scadenza rimanente, riflette il rendimento percentuale annualizzato implicito (cioè l'APY da inizio anno).

Questa struttura offre ai possessori di USDe l'opportunità di proteggersi dalle fluttuazioni degli utili, bloccando al contempo un APY fisso. Durante i periodi di alti tassi di finanziamento storici, l'APY di questo metodo può superare il 20%; Il rendimento attuale è di circa il 10,4%. Inoltre, i token PT possono anche ricevere fino a 25 volte il bonus SAT di Pendle.

Pendle ed Ethena formano così una relazione altamente complementare. Pendle ha attualmente un TVL totale di 6,6 miliardi di dollari, di cui circa 4,01 miliardi di dollari (circa il 60%) provengono dal mercato USDe di Ethena. Pendle risolve la volatilità degli utili di USDe, ma ha ancora un'efficienza del capitale limitata.

Gli acquirenti di YT possono accedere in modo efficiente all'esposizione al rendimento, mentre i detentori di PT devono bloccare $ 1 di garanzia per ogni token PT quando shortano il rendimento fluttuante, limitando i guadagni a spread ridotti.

Aggiustamenti dell'architettura Aave: spianare la strada alle strategie circolari in USDe

I due recenti cambiamenti strutturali di Aave hanno permesso il rapido sviluppo della strategia circolare USDe.

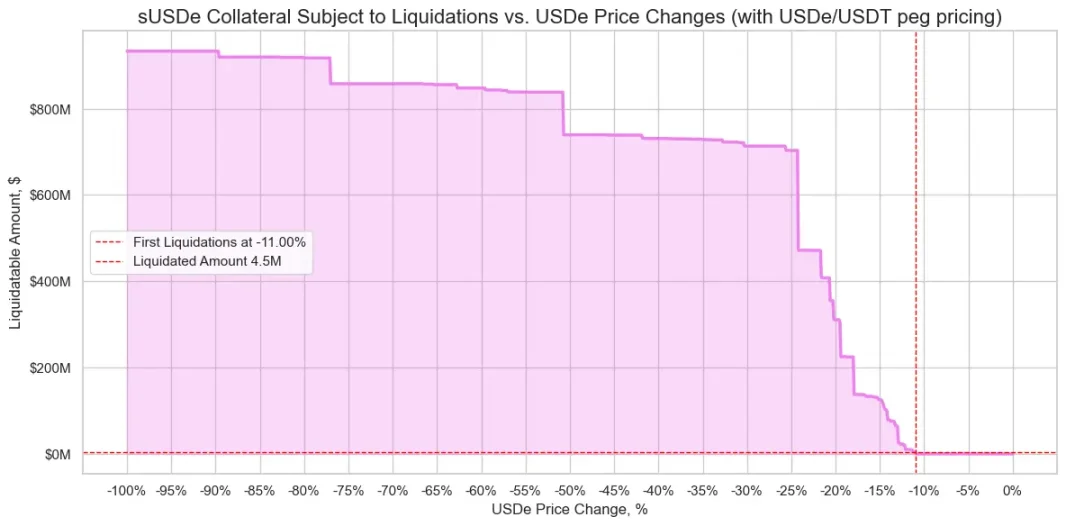

In primo luogo, dopo che il team di valutazione del rischio ha sottolineato che i prestiti in USDe rappresentano un rischio significativo di liquidazioni su larga scala a causa del de-peg del prezzo, Aave DAO ha deciso di ancorare il prezzo di USDe direttamente al tasso di cambio USDT. Questa decisione ha quasi eliminato il precedente rischio di liquidazione più importante, mantenendo solo il rischio di tasso di interesse inerente ai carry trade.

In secondo luogo, Aave ha iniziato ad accettare il PT-USDe di Pendle direttamente come garanzia. Questo cambiamento è ancora più profondo, in quanto affronta contemporaneamente due limiti precedenti: l'insufficiente efficienza del capitale e i rendimenti volatili. Gli utenti possono sfruttare i token PT per stabilire posizioni con leva a tasso fisso, migliorando significativamente la redditività e la stabilità delle strategie revolving.

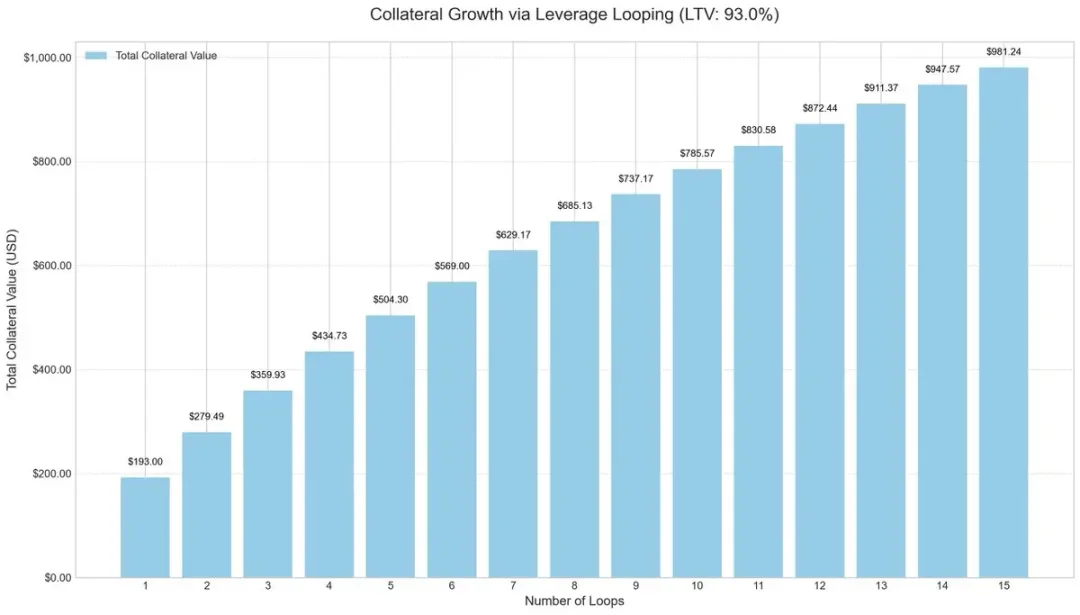

Definizione della strategia: arbitraggio circolare PT ad alta leva

Per migliorare l'efficienza del capitale, gli operatori di mercato hanno iniziato ad adottare strategie di ciclo a leva, un metodo comune di carry trade che aumenta i rendimenti attraverso prestiti e depositi ripetuti.

Il processo operativo è solitamente il seguente:

-

Deposito sUSDe.

-

Prendi in prestito USDC con un rapporto prestito/valore (LTV) del 93%.

-

L'exchange ha preso in prestito USDC per sUSDe.

-

Ripeti i passaggi precedenti per ottenere una leva effettiva di circa 10x.

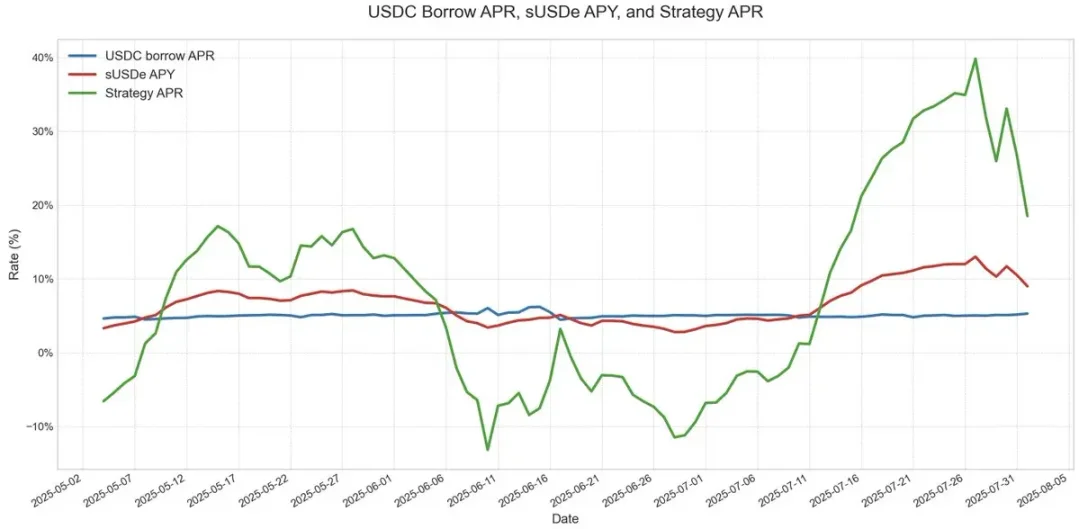

Questa strategia di loop con leva finanziaria è diventata popolare in diversi protocolli di prestito, in particolare nel mercato USDe su Ethereum. Finché il rendimento annualizzato di USDe è superiore al costo del prestito di USDC, l'operazione rimane altamente redditizia. Ma una volta che gli utili precipitano o i tassi di prestito salgono, i profitti saranno rapidamente erosi.

Il rischio principale era il design dell'oracolo. Le posizioni da miliardi di dollari spesso si basano su oracoli basati su AMM, il che le rende vulnerabili di fronte a un temporaneo disaccoppiamento dei prezzi. Tali eventi, come quelli osservati nella strategia circolare ezETH/ETH, possono innescare liquidazioni a catena, costringendo i prestatori a vendere il collaterale con sconti enormi, anche se il collaterale stesso è completamente garantito.

Pricing del collaterale PT e spazio di arbitraggio

Quando si determina il prezzo del collaterale PT, Aave utilizza uno sconto lineare basato sull'APY implicito PT e si basa sul prezzo ancorato USDT. Simile alle tradizionali obbligazioni zero-coupon, il token PT di Pendle si avvicina gradualmente al suo valore nominale con l'avvicinarsi della data di scadenza. Ad esempio, nel token PT che scade il 30 luglio, questo modello di prezzo riflette chiaramente il suo prezzo che si avvicina a 1 USDe nel tempo.

Sebbene i prezzi dei PT non corrispondano esattamente al valore nominale 1:1 e le fluttuazioni degli sconti di mercato possano comunque influenzare i prezzi, i loro rendimenti diventano sempre più prevedibili con l'avvicinarsi della scadenza. Questo è molto simile al modello di apprezzamento del valore stabile delle obbligazioni zero-coupon prima della scadenza.

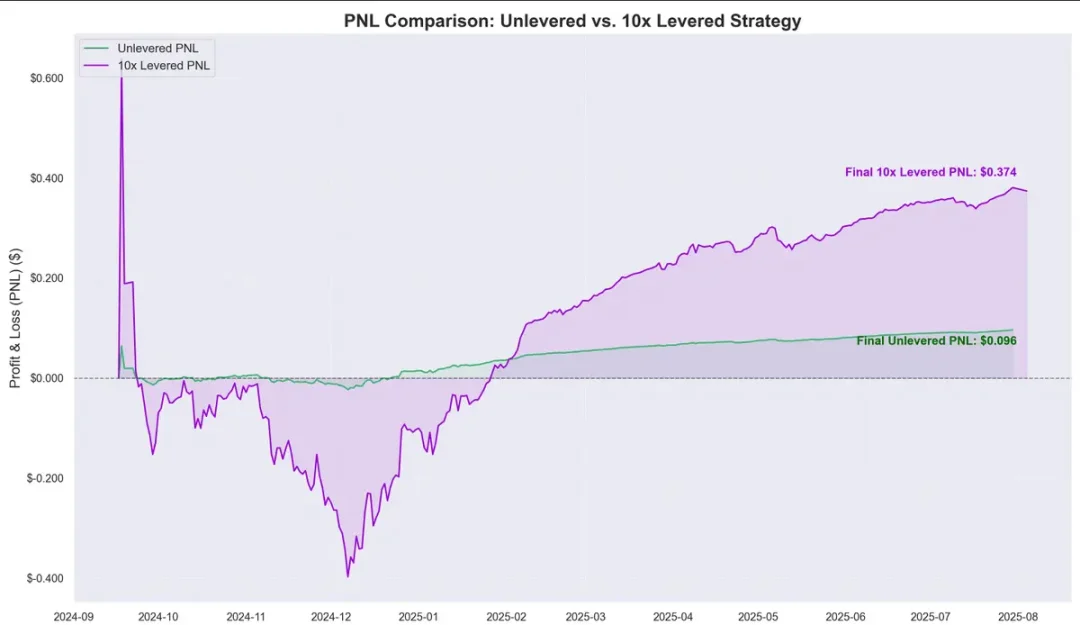

I dati storici mostrano che l'apprezzamento del prezzo del token PT rispetto al costo del prestito di USDC crea un chiaro spazio di arbitraggio. L'introduzione di cicli a leva ha ulteriormente amplificato questo margine di profitto, producendo circa $ 0,374 per $ 1 depositato da settembre dello scorso anno, con un rendimento annualizzato di circa il 40%.

Ciò solleva una domanda cruciale: questa strategia circolare equivale a rendimenti privi di rischio?

Rischi, collegamenti e prospettive future

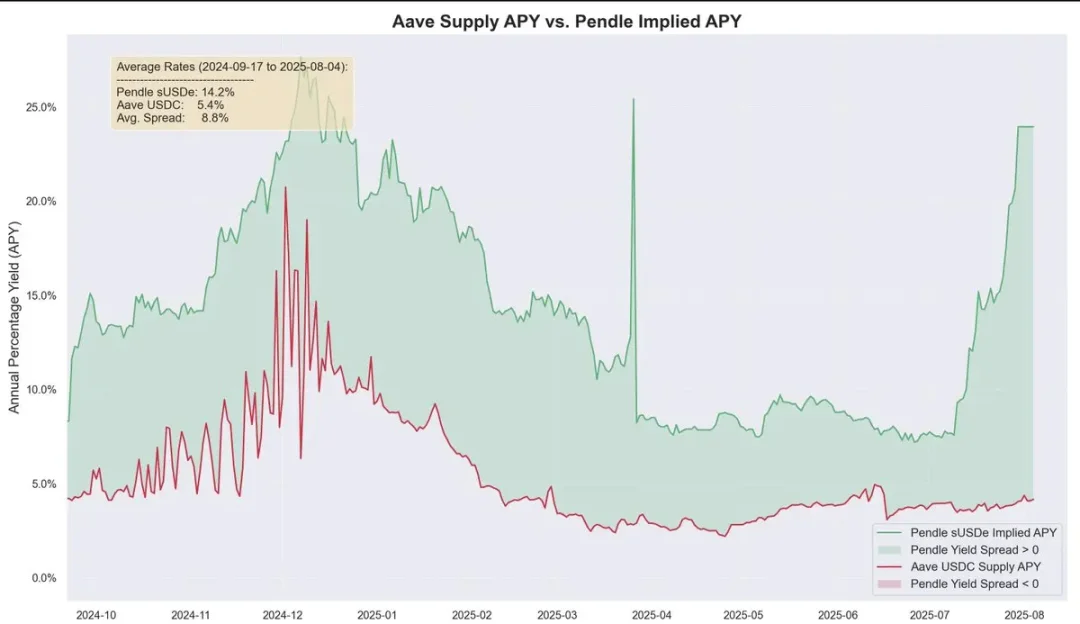

Storicamente, i rendimenti di Pendle sono stati significativamente superiori ai costi di prestito nel tempo, con uno spread medio senza leva di circa l'8,8%. Nell'ambito del meccanismo oracolo PT di Aave, il rischio di liquidazione è ulteriormente ridotto. Il meccanismo ha un prezzo minimo e un kill switch. Una volta attivato, l'LTV (rapporto prestito/valore) scenderà immediatamente a 0 e congelerà il mercato per evitare l'accumulo di crediti inesigibili.

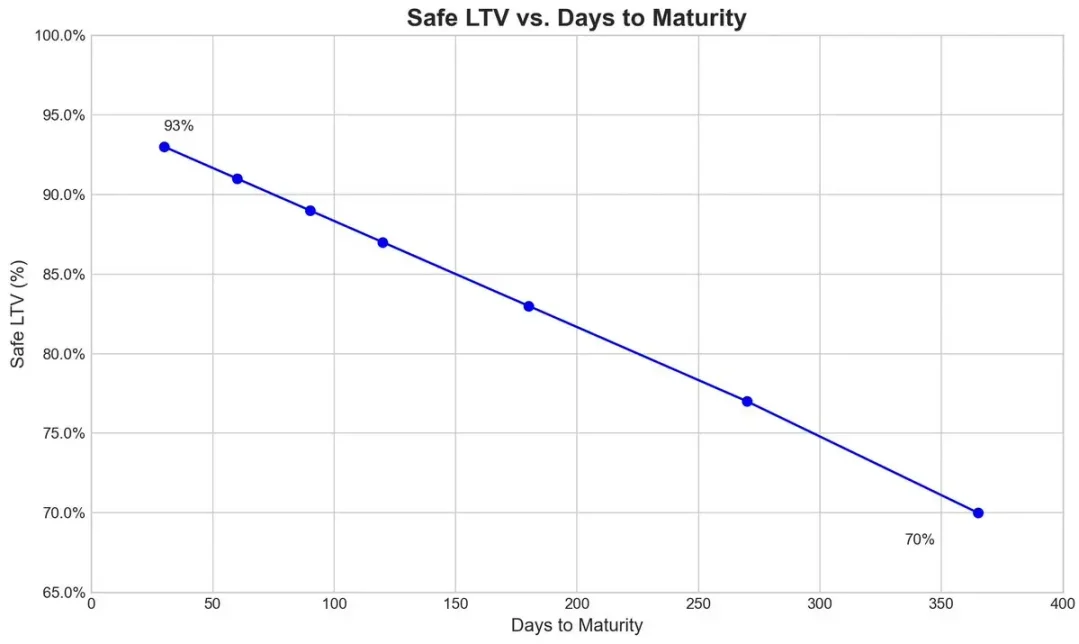

Nel caso del simbolo di scadenza di settembre PT-USDe di Pendle, il team di rischio imposta un tasso di sconto iniziale del 7,6% all'anno per il suo oracolo e consente uno sconto massimo del 31,1% (soglia dell'interruttore) in condizioni di estrema pressione del mercato.

Il grafico sottostante mostra l'LTV di varie casseforti (calcolato dal fatto che la liquidazione è praticamente impossibile una volta che lo sconto raggiunge il limite inferiore del kill switch, quindi il collaterale PT rimane sempre al di sopra della soglia di liquidazione).

L'interconnessione degli ecosistemi

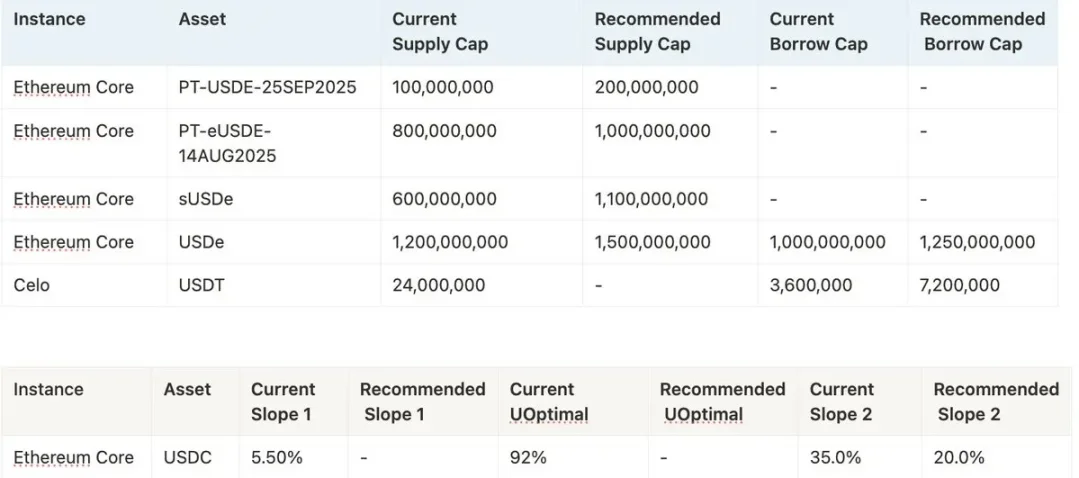

Poiché Aave sottoscrive USDe e i suoi derivati allo stesso valore di USDT, i partecipanti al mercato possono eseguire strategie circolari su larga scala, ma rende anche Aave più strettamente legata ai rischi di Pendle ed Ethena. Ogni volta che il limite di fornitura di garanzie viene aumentato, il pool viene rapidamente riempito dagli utenti della strategia circolare.

Attualmente, l'offerta di USDC di Aave è sempre più supportata da garanzie PT-USDe e gli utenti della strategia circolare prendono in prestito USDC e poi mettono in staking i token PT, rendendo USDC strutturalmente simile alla tranche senior: i suoi possessori ricevono TAEG più elevati a causa dell'elevato utilizzo e sono protetti dal rischio di crediti inesigibili nella maggior parte dei casi, tranne in caso di eventi estremi di crediti inesigibili.

Scalabilità e distribuzione ecologica dei ricavi

La possibilità di continuare ad espandersi in futuro dipende dalla volontà di Aave di continuare ad aumentare il limite di garanzia di PT-USDe. I team di rischio attualmente tendono ad aumentare frequentemente il limite, ad esempio proponendo ulteriori 1,1 miliardi di dollari, ma a causa delle normative politiche, ogni aumento del limite non deve superare il doppio del limite precedente e deve essere distante più di tre giorni.

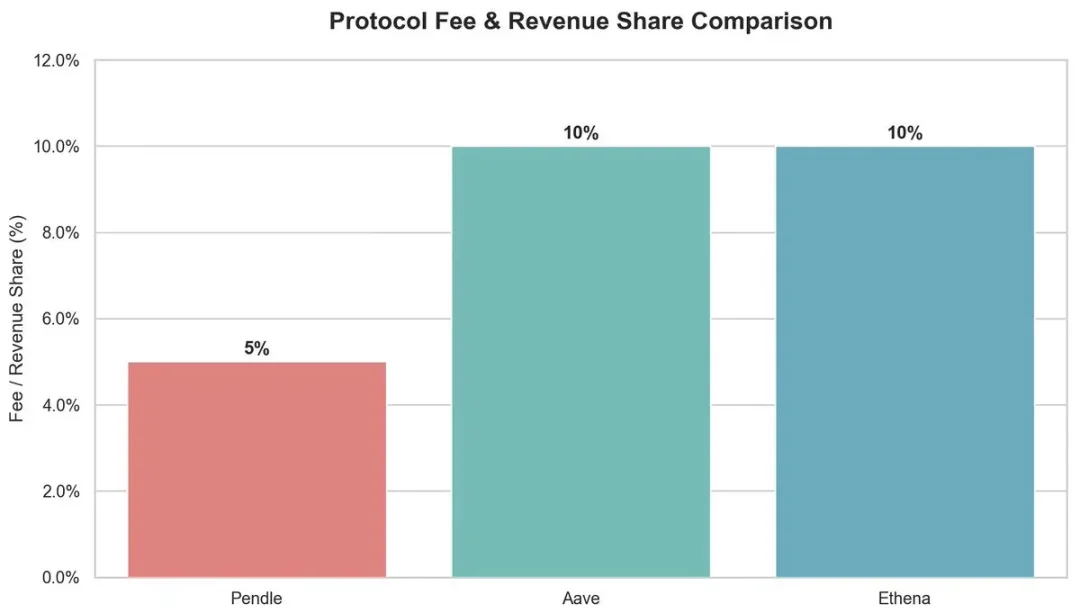

Da un punto di vista ecologico, questa strategia circolare apporta benefici a più partecipanti:

-

Pendle: commissione del 5% da parte di YT.

-

Aave: Preleva il 10% della riserva dagli interessi di prestito in USDC.

-

Ethena: prevede di acquisire circa il 10% della quota dopo il lancio del cambio di commissione in futuro.

Nel complesso, Aave fornisce supporto alla sottoscrizione di Pendle PT-USDe utilizzando USDT come ancoraggio e impostando un limite di sconto, consentendo alla strategia di circolazione di operare in modo efficiente e mantenere alti profitti. Tuttavia, questa struttura ad alta leva finanziaria comporta anche rischi sistemici e i problemi da entrambe le parti possono avere un impatto di collegamento tra Aave, Pendle ed Ethena.