DeFi Lego Games: Avmystifiera Ethena, Pendle och Aaves tiotals miljarder tillväxtsvänghjul

Skriven av Shaunda Devens, analytiker på Blockworks Research

Sammanställt av: Yuliya, PANews

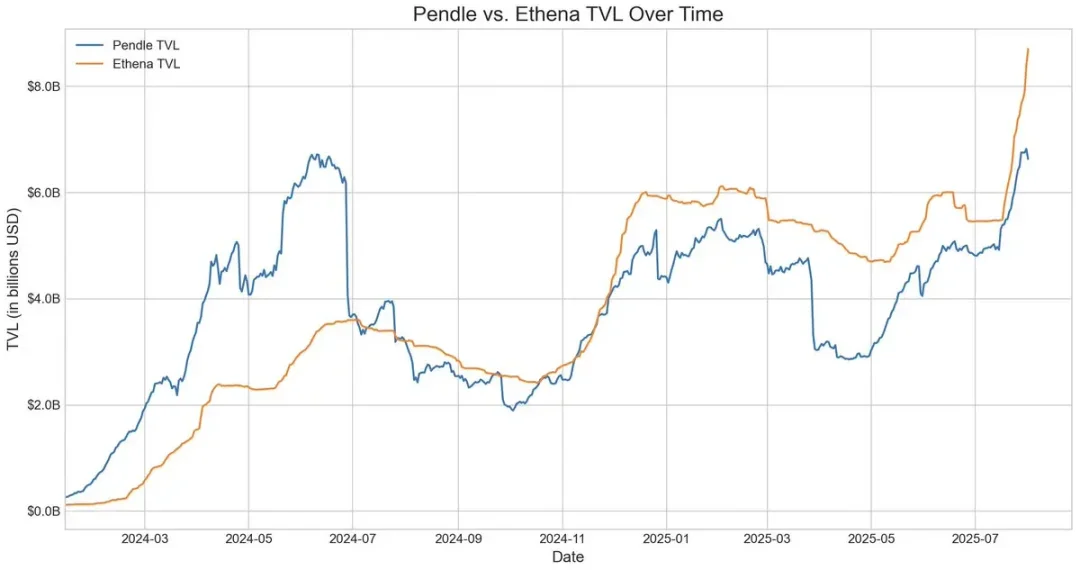

Under de senaste 20 dagarna har Ethenas decentraliserade stablecoin USDe-utbud ökat med cirka 3,7 miljarder dollar, främst drivet av Pendle-Aave PT-USDe cirkulära strategi. För närvarande har Pendle cirka 4,3 miljarder dollar låsta (60 % av USDe) och Aave har satt in cirka 3 miljarder dollar. Den här artikeln kommer att bryta ner PT-cykelmekanismen, tillväxtdrivkrafter och potentiella risker.

USDe:s kärnmekanik och avkastningsvolatilitet

USDe är ett decentraliserat stablecoin som är knutet till den amerikanska dollarn vars pris inte är förankrat i traditionella fiatvalutor eller kryptotillgångar, utan genom deltaneutral säkring på den eviga kontraktsmarknaden. Kort sagt, protokollet säkrar sig mot ETH-prisvolatilitet genom att inneha lång spot ETH samtidigt som man blankar samma mängd ETH eviga kontrakt. Denna mekanism gör det möjligt för USDe att algoritmiskt stabilisera sitt pris och fånga avkastning från två källor: insatsavkastning på spot-ETH och finansieringsräntor på terminsmarknaden.

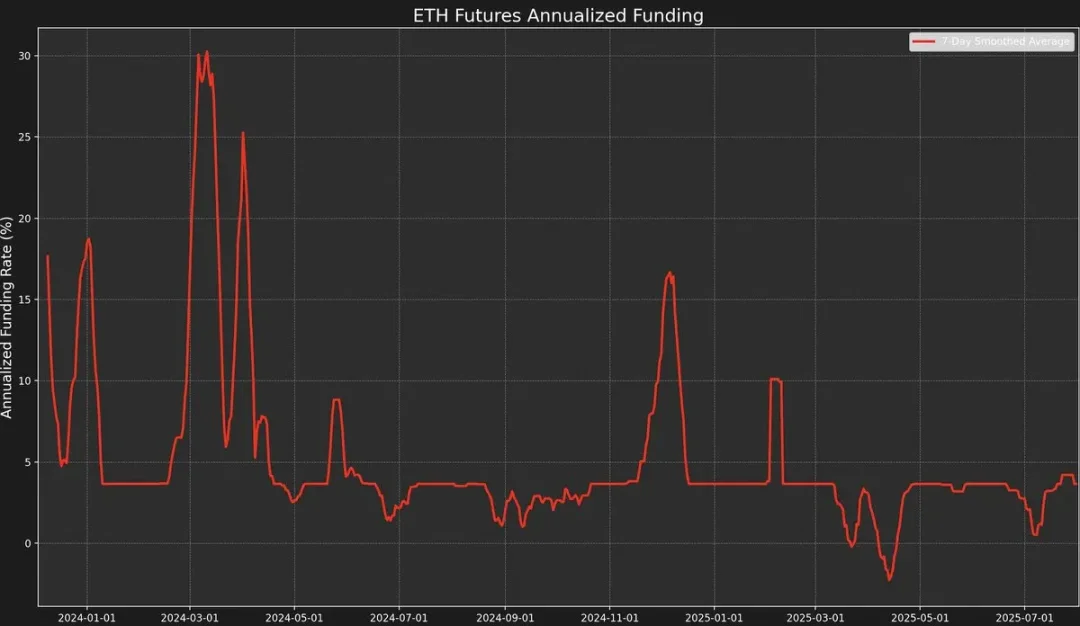

Strategin har dock hög avkastningsvolatilitet eftersom avkastningen beror på finansieringsräntan. Finansieringsräntan bestäms av premien eller rabatten mellan priset på det eviga kontraktet och spotpriset på den underliggande ETH ("märkpriset").

När marknadssentimentet är hausse kommer handlare att fokusera på att öppna långa order med hög hävstångseffekt, vilket pressar priset på det eviga kontraktet över markpriset, vilket resulterar i en positiv finansieringsränta. Detta kommer att locka marknadsgaranter att säkra sig genom att blanka eviga kontrakt och gå långa på plats.

Finansieringsräntorna är dock inte alltid positiva.

När marknadssentimentet är baisse kan en ökning av korta positioner pressa priset på eviga ETH-kontrakt under markpriset, vilket gör att finansieringsräntan blir negativ.

Till exempel har den senaste AUCTION-USDT-spotpremien som bildas av spotköp och försäljning av eviga kontrakt resulterat i en 8-timmars finansieringsränta på -2 % (cirka 2195 % på årsbasis).

Data visar att USDe har en årlig avkastning på cirka 9,4 % hittills under 2025, men standardavvikelsen har också nått 4,4 procentenheter. Det är denna kraftiga fluktuation i resultatet som har gett upphov till ett akut behov av en produkt med mer förutsägbar och stabil avkastning.

Pendles konvertering av räntebärande tillgångar och begränsningar

Pendle är ett AMM-protokoll (automated market maker) som delar upp avkastningsbärande tillgångar i två tokens:

-

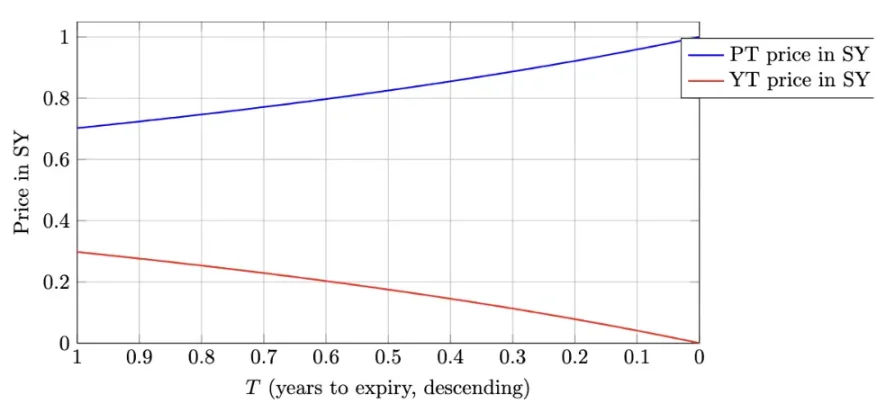

Huvudtoken (PT - Principal Token): Representerar det kapitalbelopp som kan lösas in vid ett visst datum i framtiden. Den handlas med rabatt, liknande nollkupongsobligationer, och dess pris återgår gradvis till sitt nominella värde (som 1 USDe) över tiden.

-

Yield Token (YT - Yield Token): Representerar all framtida avkastning som genereras av den underliggande tillgången före förfallodagen.

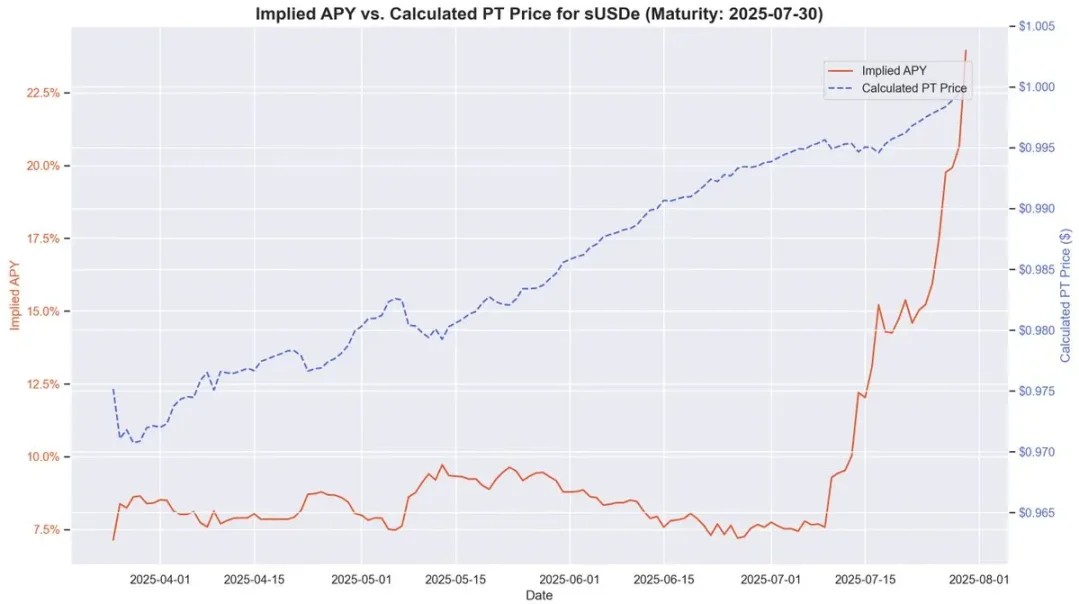

I fallet med PT-USDe som löper ut den 16 september 2025, handlas PT-tokens vanligtvis under sitt nominella värde vid förfallodagen (1 USDe), liknande nollkupongsobligationer. Skillnaden mellan det aktuella priset på PT och dess nominella värde till förfallodagen, justerat för den återstående förfallotiden, återspeglar den implicita årliga procentuella avkastningen (dvs. YT APY).

Denna struktur ger USDe-innehavare möjlighet att säkra sig mot vinstfluktuationer samtidigt som de låser in en fast APY. Under perioder med höga historiska finansieringsräntor kan APY för denna metod överstiga 20 %; Den nuvarande avkastningen är cirka 10,4 %. Dessutom kan PT-tokens också få upp till 25 gånger SAT-bonusen för Pendle.

Pendle och Ethena bildar således ett mycket komplementärt förhållande. Pendle har för närvarande en total TVL på 6,6 miljarder dollar, varav cirka 4,01 miljarder dollar (cirka 60 %) kommer från Ethenas USDe-marknad. Pendle löser USDe:s vinstvolatilitet men har fortfarande begränsad kapitaleffektivitet.

YT-köpare kan effektivt få tillgång till avkastningsexponering, medan PT-innehavare måste låsa upp $1 i säkerhet för varje PT-token när de blankar flytande avkastning, vilket begränsar vinsterna till snäva spreadar.

Aave Architecture Adjustments: Banar väg för USDe:s cirkulära strategier

Aaves två senaste strukturella förändringar har möjliggjort en snabb utveckling av USDe:s cirkulära strategi.

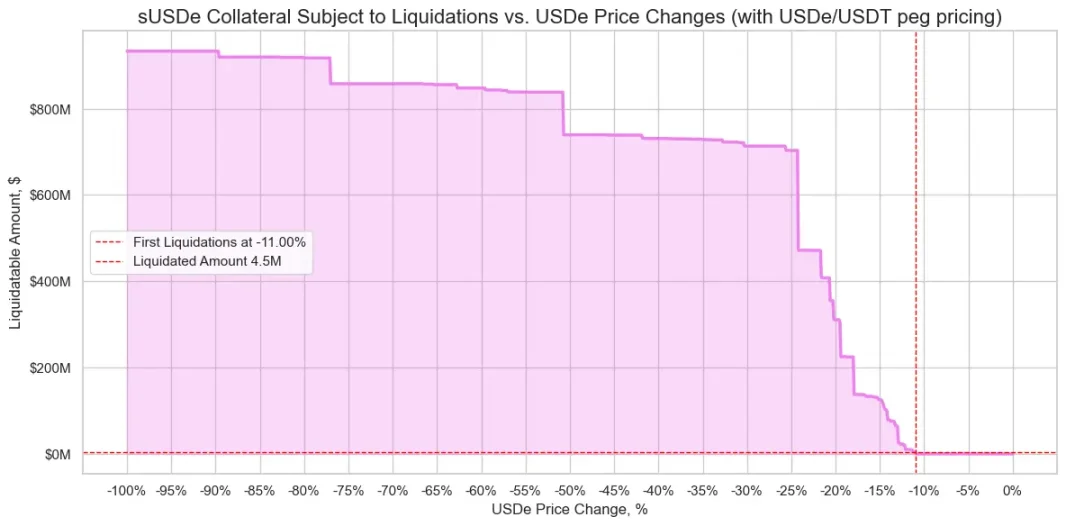

För det första, efter att riskbedömningsteamet påpekat att sUSDe-utlåning utgör en betydande risk för storskaliga likvidationer på grund av prisde-peg, beslutade Aave DAO att knyta priset på USDe direkt till USDT-växelkursen. Detta beslut eliminerade nästan den tidigare viktigaste likvidationsrisken och behöll endast den ränterisk som är inneboende i carry trades.

För det andra började Aave acceptera Pendles PT-USDe direkt som säkerhet. Denna förändring är ännu mer genomgripande, eftersom den samtidigt tar itu med två tidigare begränsningar: otillräcklig kapitaleffektivitet och volatil avkastning. Användare kan utnyttja PT-tokens för att etablera hävstångspositioner med fast ränta, vilket avsevärt förbättrar lönsamheten och stabiliteten för revolverande strategier.

Strategiformning: PT cirkulärt arbitrage med hög hävstångseffekt

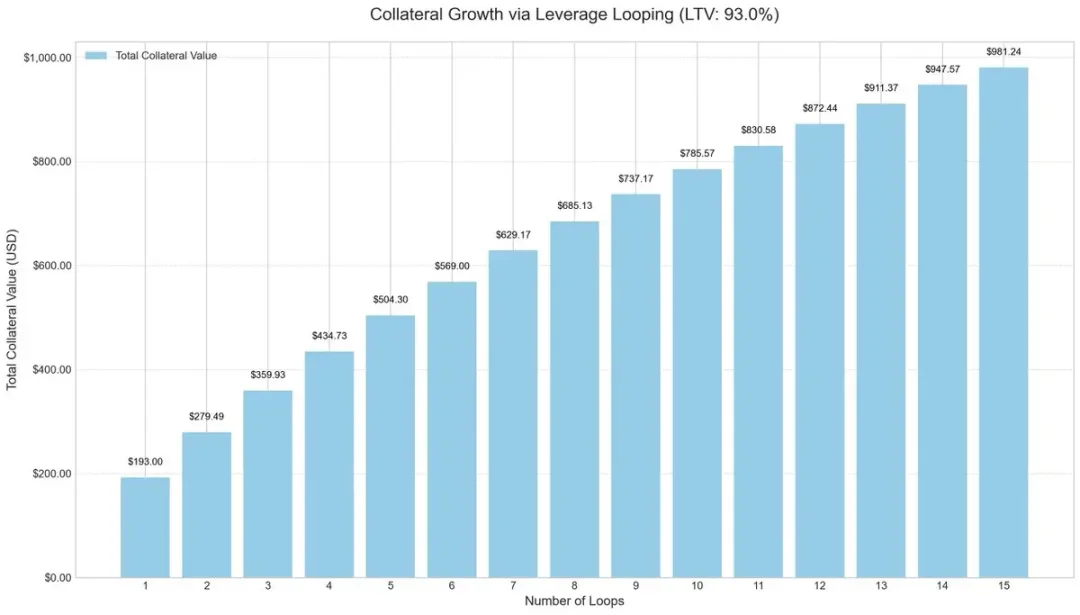

För att förbättra kapitaleffektiviteten har marknadsaktörer börjat anta hävstångscykelstrategier, en vanlig carry trade-metod som ökar avkastningen genom upprepad upplåning och insättning.

Operationsprocessen är vanligtvis som följer:

-

Sätt in sUSDe.

-

Låna USDC med en belåningsgrad (LTV) på 93 %.

-

Växla lånade USDC tillbaka till sUSDe.

-

Upprepa stegen ovan för att få ungefär 10x effektiv hävstång.

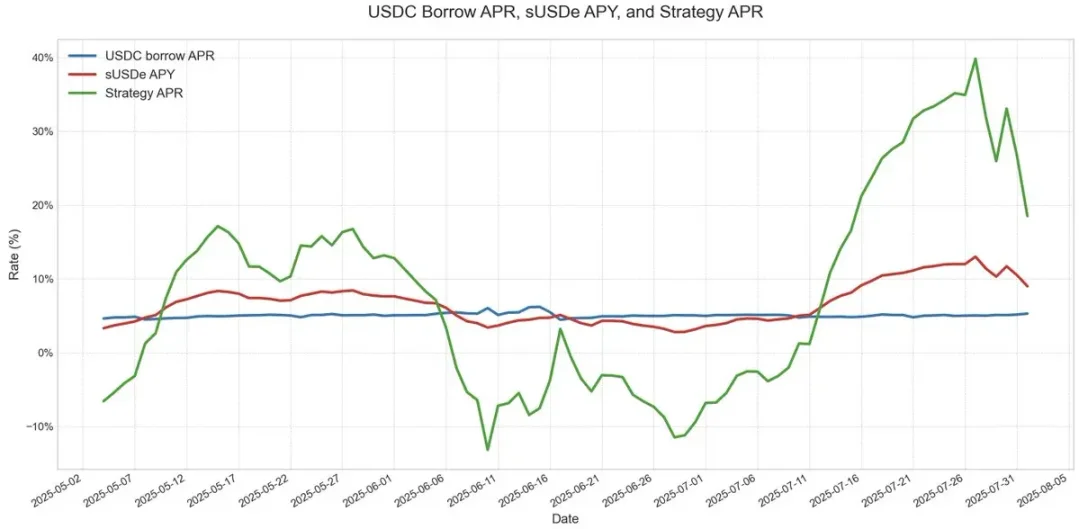

Denna hävstångsloopstrategi har blivit populär i flera utlåningsprotokoll, särskilt USDe-marknaden på Ethereum. Så länge USDe:s årliga avkastning är högre än kostnaden för att låna USDC, förblir handeln mycket lönsam. Men när inkomsterna rasar eller låneräntorna skjuter i höjden kommer vinsterna snabbt att urholkas.

Den största risken var oraklets design. Positioner på miljarder dollar är ofta beroende av AMM-baserade orakel, vilket gör dem sårbara inför tillfällig prisfrikoppling. Sådana händelser, som de som ses i den cirkulära strategin ezETH/ETH, kan utlösa kedjelikvidationer, vilket tvingar långivare att sälja säkerheter till enorma rabatter, även om själva säkerheten är helt uppbackad.

PT-prissättning av säkerheter och arbitrageutrymme

Vid prissättning av PT-säkerheter använder Aave en linjär rabatt baserad på PT:s implicita APY och baseras på USDT-förankrad prissättning. I likhet med traditionella nollkupongsobligationer närmar sig Pendles PT-token gradvis sitt nominella värde när dess förfallodag närmar sig. Till exempel, i PT-token som löper ut den 30 juli, återspeglar denna prismodell tydligt att priset närmar sig 1 USDe över tid.

Även om PT-priserna inte exakt motsvarar det nominella värdet 1:1, och fluktuationer i marknadsrabatter fortfarande kan påverka prissättningen, blir deras avkastning allt mer förutsägbar när löptiden närmar sig. Detta är mycket likt den stabila värdeökningsmodellen för nollkupongsobligationer före förfallodagen.

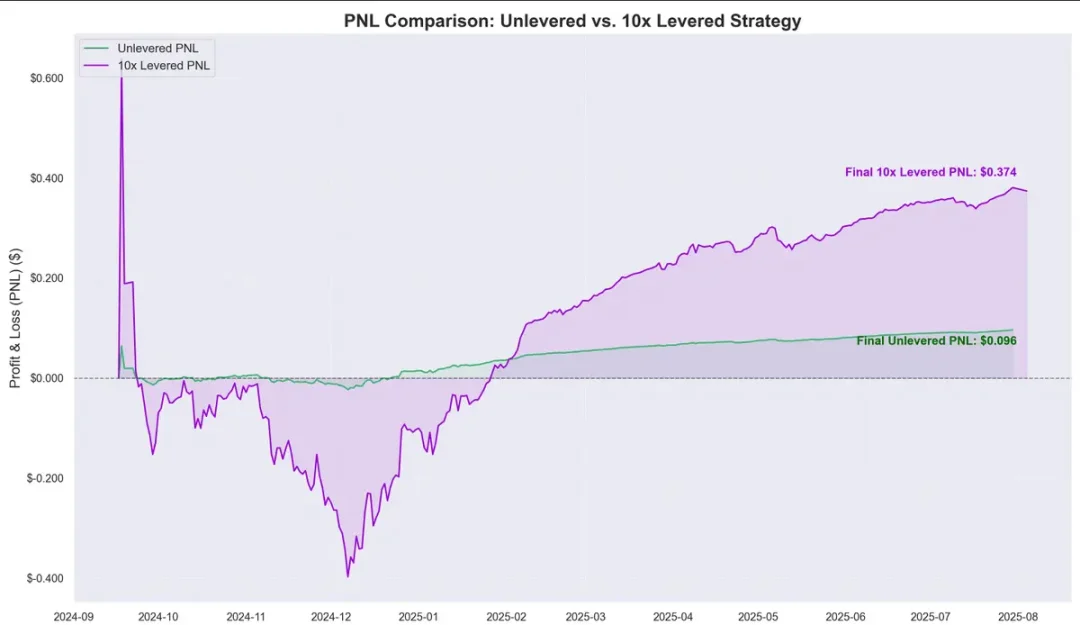

Historiska data visar att uppskattningen av PT-tokenpriset i förhållande till kostnaden för att låna USDC skapar ett tydligt arbitrageutrymme. Införandet av hävstångscykler har ytterligare förstärkt denna vinstmarginal, vilket ger cirka 0,374 USD per 1 USD som deponerats sedan september förra året, med en årlig avkastning på cirka 40%.

Detta väcker en kritisk fråga: är denna cirkulära strategi lika med riskfri avkastning?

Risker, samband och framtidsutsikter

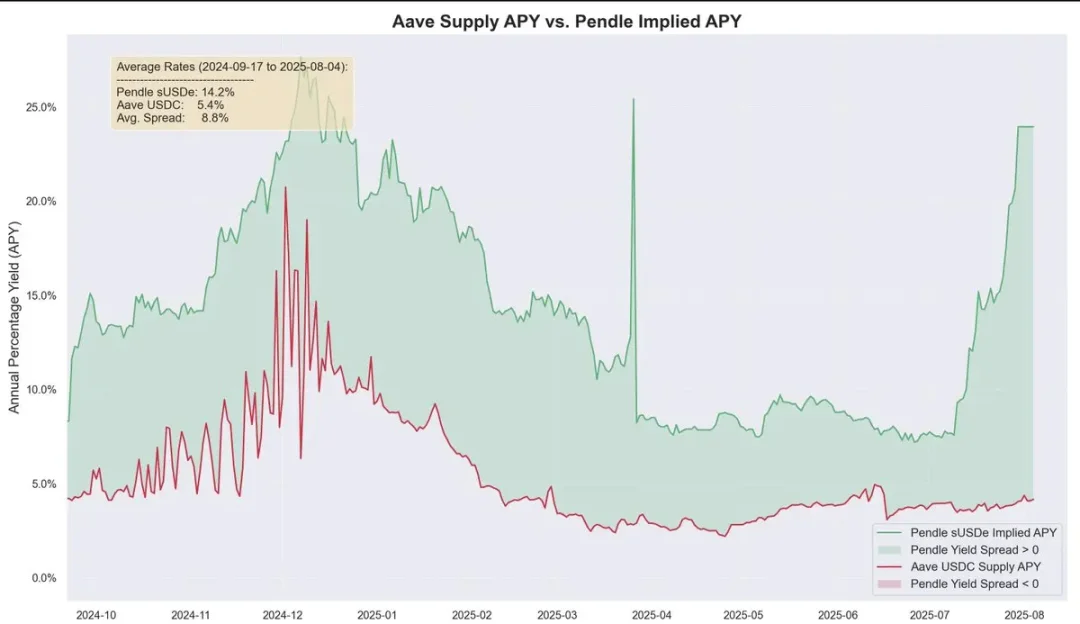

Historiskt sett har Pendles avkastning varit betydligt högre än lånekostnaderna över tid, med en genomsnittlig obelånad spread på cirka 8,8 %. Under Aaves PT-orakelmekanism minskar risken för likvidation ytterligare. Mekanismen har ett golvpris och en kill-switch. När den väl har utlösts kommer LTV (belåningsgraden) omedelbart att sjunka till 0 och frysa marknaden för att förhindra att osäkra fordringar ackumuleras.

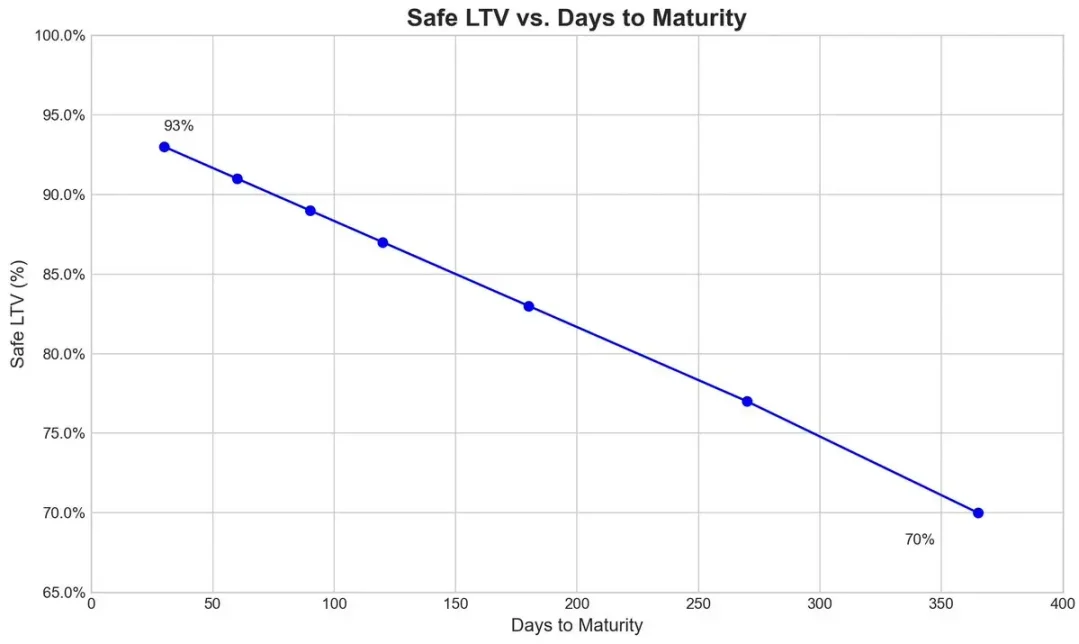

När det gäller Pendles PT-USDe september-utgångssymbol sätter riskteamet en initial diskonteringsränta på 7,6 % per år för sitt orakel och tillåter en maximal rabatt på 31,1 % (effektbrytartröskel) under extremt marknadstryck.

Grafen nedan visar LTV för olika kassaskåp (beräknat på det faktum att likvidation är praktiskt taget omöjlig när rabatten når den nedre gränsen för kill-switchen, så PT-säkerheten förblir över likvidationströskeln hela tiden).

Ekosystemens sammanlänkning

Eftersom Aave garanterar USDe och dess derivat till samma värde som USDT kan marknadsaktörer genomföra cirkulära strategier i stor skala, men det gör också Aave närmare kopplat till riskerna med Pendle och Ethena. När gränsen för tillgång till säkerheter höjs fylls poolen snabbt upp av användare av cirkulär strategi.

För närvarande backas Aaves USDC-utbud i allt högre grad upp av PT-USDe-säkerheter, och användare av cirkulär strategi lånar USDC och satsar sedan PT-tokens, vilket gör att USDC strukturellt liknar senior tranche: dess innehavare får högre APR på grund av hög användning och är skyddade från osäkra fordringar i de flesta fall, utom i händelse av extrema osäkra fordringar.

Skalbarhet och ekologisk intäktsfördelning

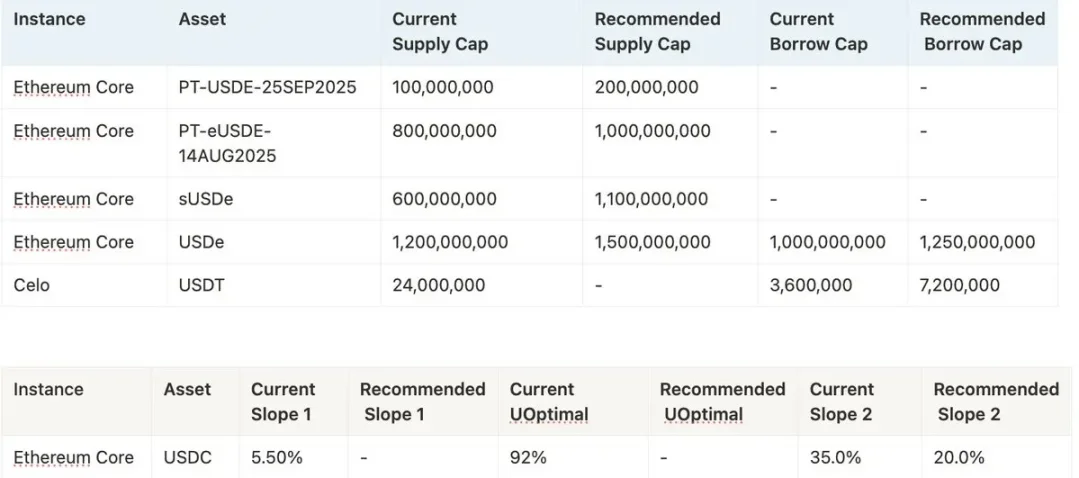

Huruvida strategin kan fortsätta att expandera i framtiden beror på Aaves vilja att fortsätta att höja säkerhetsgränsen för PT-USDe. Riskteam tenderar för närvarande att höja taket ofta, till exempel genom att föreslå ytterligare 1,1 miljarder dollar, men på grund av policyregler får varje höjning av taket inte överstiga två gånger det tidigare taket och måste vara mer än tre dagars mellanrum.

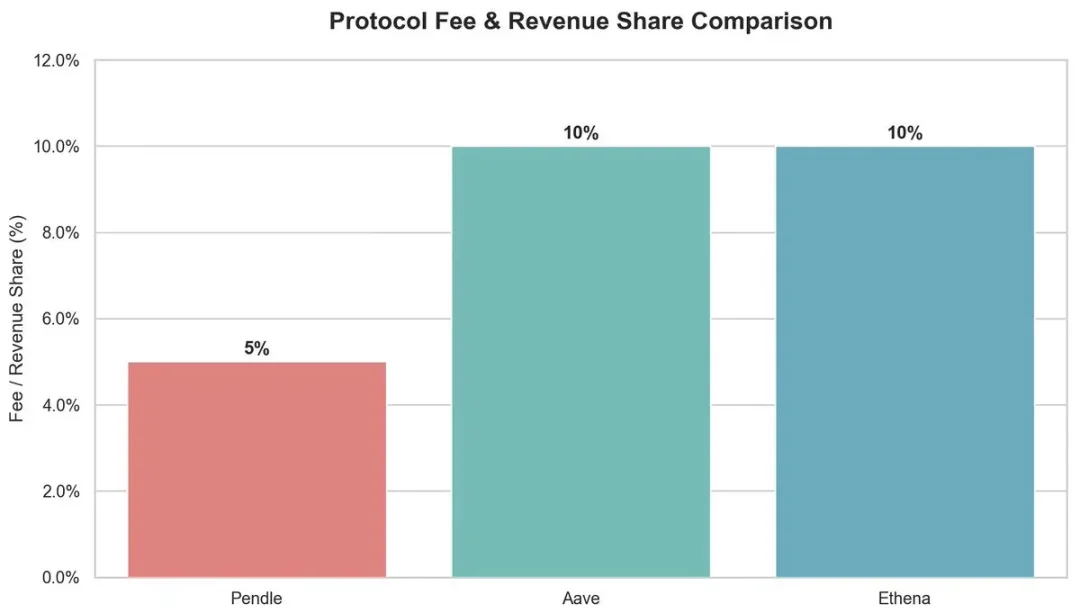

Ur ett ekologiskt perspektiv ger denna cirkulära strategi fördelar för flera deltagare:

-

Pendel: 5% avgift från YT-sidan.

-

Aave: Tar 10 % av reserven från USDC:s låneränta.

-

Ethena: Planerar att ta cirka 10 % av aktierna efter att avgiftsväxlingen har inletts i framtiden.

Sammantaget tillhandahåller Aave försäkringsstöd för Pendle PT-USDe genom att använda USDT som ett ankare och sätta ett rabatttak, vilket gör att cirkulationsstrategin kan fungera effektivt och upprätthålla höga vinster. Denna struktur med hög hävstångseffekt medför dock också systemrisker, och problem på båda sidor kan ha en kopplingseffekt mellan Aave, Pendle och Ethena.