DeFi Lego-spill: Avmystifisering av Ethena, Pendle og Aaves titalls milliarder av vekstsvinghjul

Skrevet av Shaunda Devens, analytiker ved Blockworks Research

Utarbeidet av: Yuliya, PANews

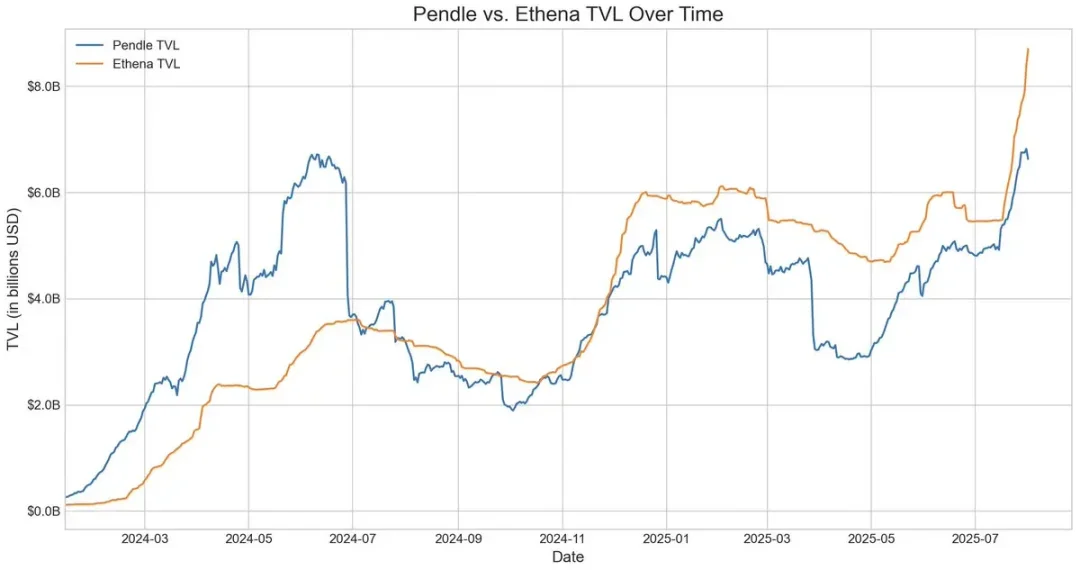

I løpet av de siste 20 dagene har Ethenas desentraliserte stablecoin USDe-forsyning økt med omtrent 3,7 milliarder dollar, hovedsakelig drevet av Pendle-Aave PT-USDe sirkulære strategi. For øyeblikket har Pendle rundt 4,3 milliarder dollar låst (60 % av USDe), og Aave har satt inn rundt 3 milliarder dollar. Denne artikkelen vil bryte ned PT-syklusmekanismen, vekstdrivere og potensielle risikoer.

USDes kjernemekanikk og avkastningsvolatilitet

USDe er en desentralisert stablecoin knyttet til amerikanske dollar hvis pris ikke er forankret av tradisjonelle fiat-valutaer eller kryptoaktiva, men av delta-nøytral sikring i det evigvarende kontraktsmarkedet. Kort sagt, protokollen sikrer seg mot ETH-prisvolatilitet ved å holde lang spot ETH mens den shorter samme mengde evigvarende ETH-kontrakter. Denne mekanismen gjør det mulig for USDe å algoritmisk stabilisere prisen og fange avkastning fra to kilder: innsatsavkastning på spot-ETH og finansieringsrenter på futuresmarkedet.

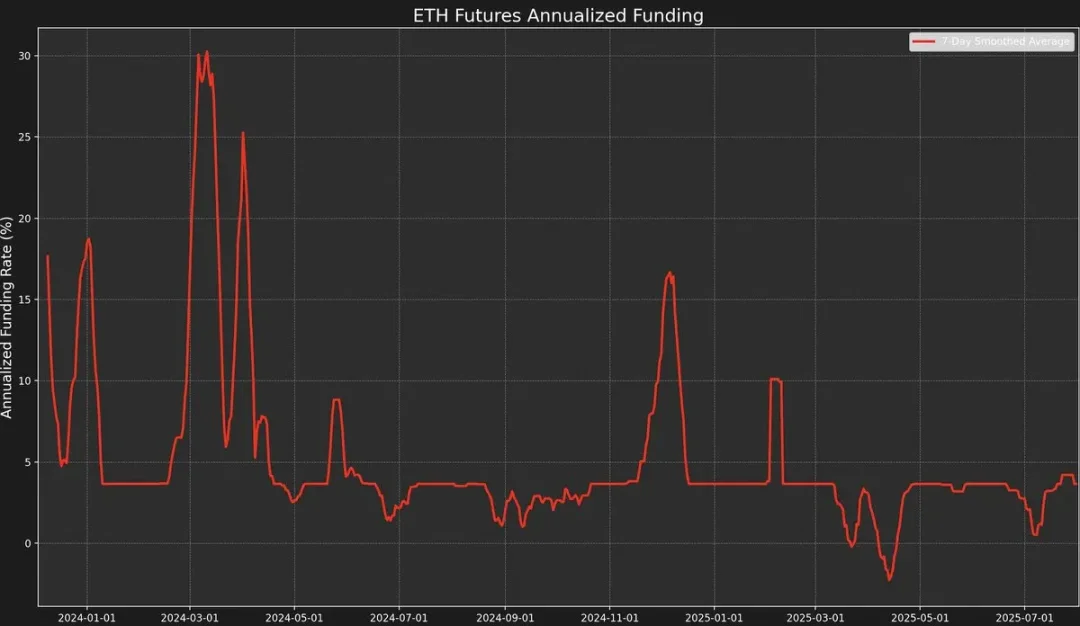

Strategien har imidlertid høy avkastningsvolatilitet fordi avkastningen avhenger av finansieringsrenten. Finansieringsrenten bestemmes av premien eller rabatten mellom prisen på den evigvarende kontrakten og spotprisen på den underliggende ETH («merkeprisen»).

Når markedssentimentet er bullish, vil tradere fokusere på å åpne lange ordrer med høy innflytelse, og presse prisen på den evigvarende kontrakten over merkeprisen, noe som resulterer i en positiv finansieringsrate. Dette vil tiltrekke markedsmakere til å sikre seg ved å shorte evigvarende kontrakter og gå long på stedet.

Finansieringsrentene er imidlertid ikke alltid positive.

Når markedssentimentet er bearish, kan en økning i shortposisjoner presse prisen på evigvarende ETH-kontrakter under merkeprisen, noe som fører til at finansieringsrenten blir negativ.

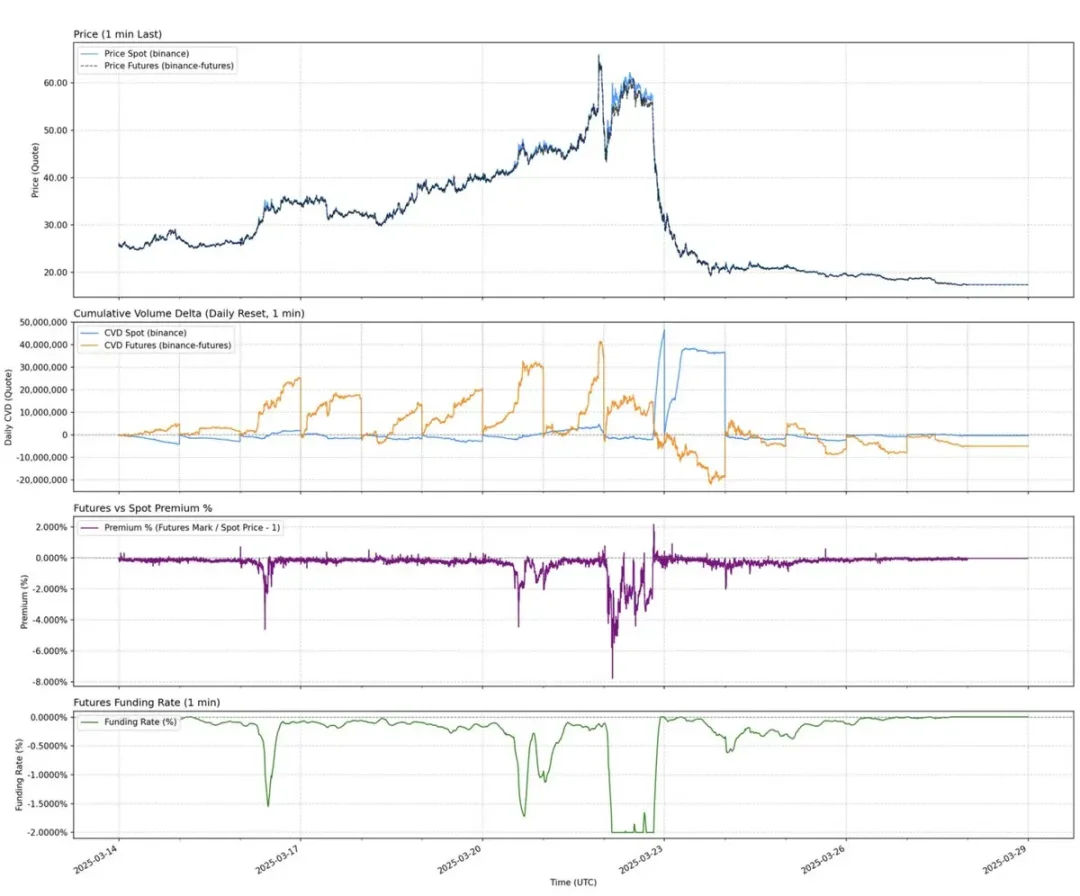

For eksempel har den nylige AUCTION-USDT-spotpremien dannet av spotkjøp og salg av evigvarende kontrakter resultert i en 8-timers finansieringsrate på -2 % (omtrent 2195 % årlig).

Data viser at USDe har en årlig avkastning på rundt 9,4 % så langt i 2025, men standardavviket har også nådd 4,4 prosentpoeng. Det er disse kraftige svingningene i inntjeningen som har gitt opphav til et akutt behov for et produkt med mer forutsigbar og stabil avkastning.

Pendles rentekonvertering og begrensninger

Pendle er en AMM-protokoll (automatisert market maker) som deler avkastningsbærende eiendeler i to tokens:

-

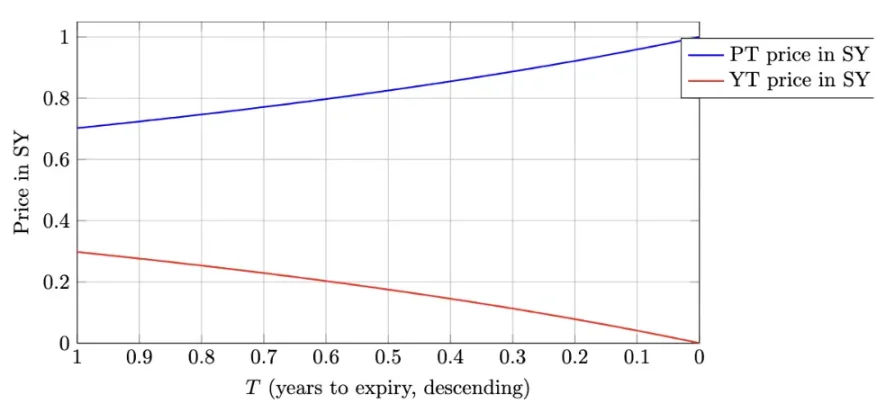

Principal Token (PT - Principal Token): Representerer hovedbeløpet som kan løses inn på en bestemt dato i fremtiden. Den handles med rabatt, som ligner på nullkupongobligasjoner, og prisen går gradvis tilbake til pålydende (som 1 USDe) over tid.

-

Yield Token (YT - Yield Token): Representerer all fremtidig avkastning generert av den underliggende eiendelen før forfallsdatoen.

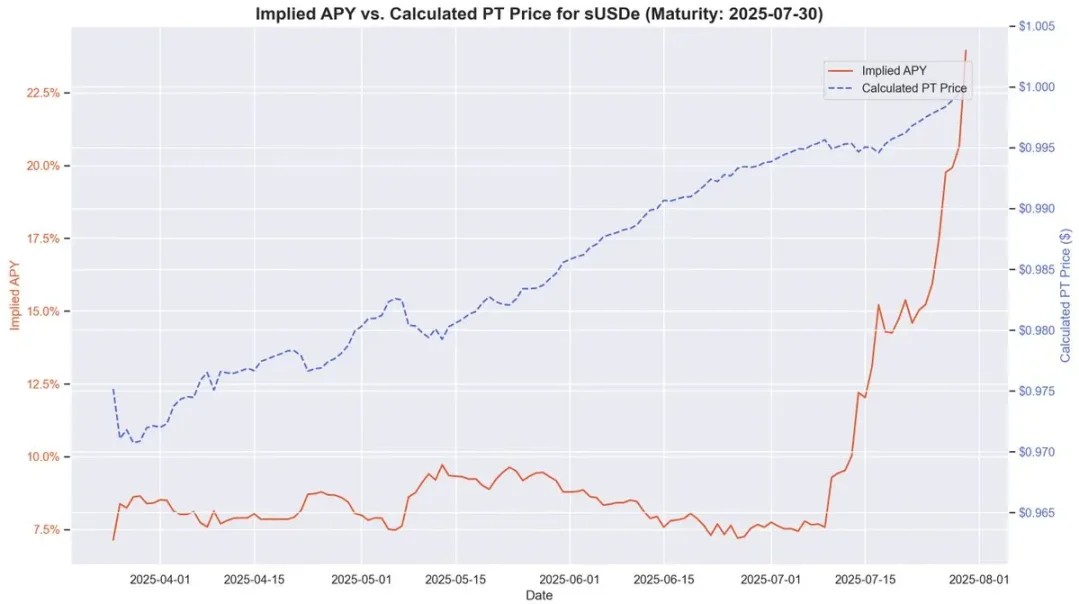

Når PT-USDe utløper 16 september 2025, handles PT-tokens vanligvis under pålydende ved forfall (1 USDe), på samme måte som nullkupongobligasjoner. Forskjellen mellom gjeldende pris på PT og dens pålydende til forfall, justert for gjenværende forfallstid, gjenspeiler den implisitte årlige prosentvise avkastningen (dvs. YT APY).

Denne strukturen gir USDe-innehavere muligheten til å sikre seg mot inntjeningssvingninger mens de låser inn en fast APY. I perioder med høye historiske finansieringsrenter kan APY for denne metoden overstige 20 %; Den nåværende avkastningen er rundt 10,4 %. I tillegg kan PT-tokens også motta opptil 25 ganger SAT-bonusen til Pendle.

Pendle og Ethena danner dermed et svært komplementært forhold. Pendle har for tiden en total TVL på 6,6 milliarder dollar, hvorav omtrent 4,01 milliarder dollar (ca. 60 %) kommer fra Ethenas USDe-marked. Pendle løser USDes inntjeningsvolatilitet, men har fortsatt begrenset kapitaleffektivitet.

YT-kjøpere kan effektivt få tilgang til avkastningseksponering, mens PT-innehavere må låse opp $1 i sikkerhet for hvert PT-token når de shorter flytende avkastning, noe som begrenser gevinster til stramme spreads.

Aave-arkitekturjusteringer: Rydder vei for USDe sirkulære strategier

Aaves to nylige strukturelle endringer har muliggjort den raske utviklingen av USDes sirkulære strategi.

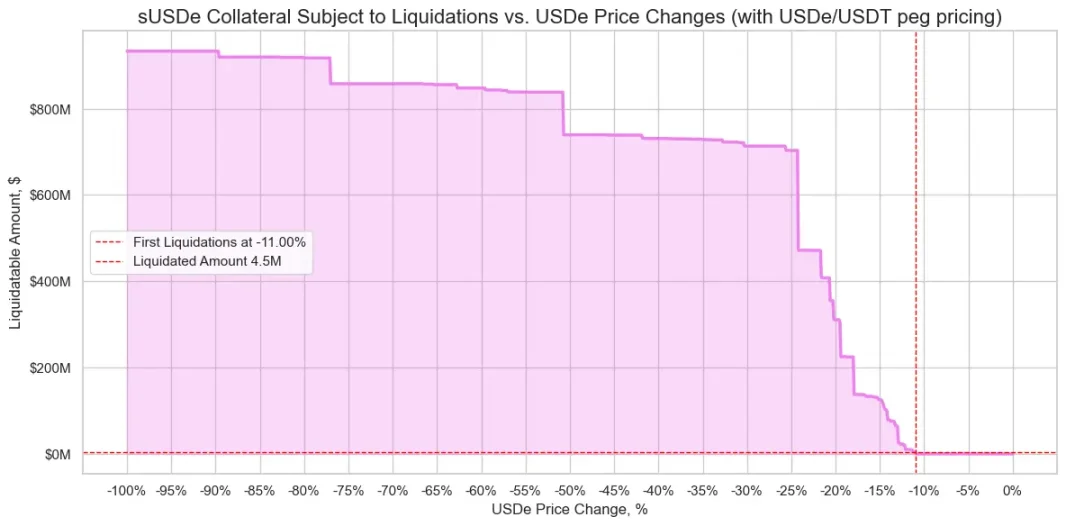

For det første, etter at risikovurderingsteamet påpekte at sUSDe-utlån utgjør en betydelig risiko for storskala likvidasjoner på grunn av prisreduksjon, bestemte Aave DAO seg for å knytte prisen på USDe direkte til USDT-kursen. Denne beslutningen eliminerte nesten den tidligere viktigste likvidasjonsrisikoen, og beholdt bare renterisikoen som ligger i carry trades.

For det andre begynte Aave å akseptere Pendles PT-USDe direkte som sikkerhet. Denne endringen er enda mer dyptgripende, ettersom den samtidig adresserer to tidligere begrensninger: utilstrekkelig kapitaleffektivitet og volatil avkastning. Brukere kan utnytte PT-tokens for å etablere fastrente belånte posisjoner, noe som forbedrer levedyktigheten og stabiliteten til roterende strategier betydelig.

Strategiforming: PT-sirkulær arbitrasje med høy utnyttelse

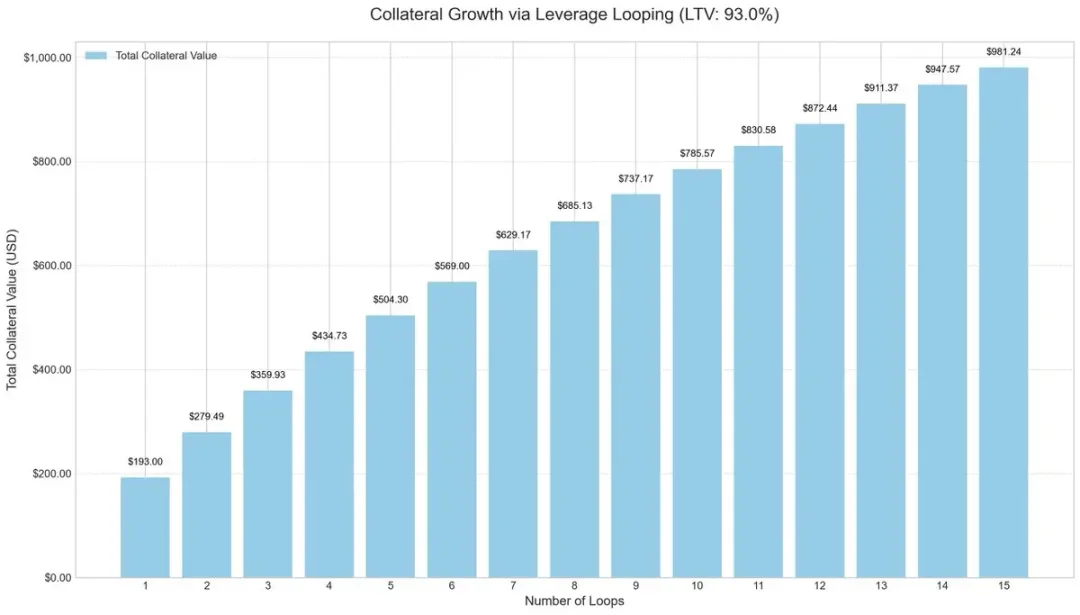

For å forbedre kapitaleffektiviteten har markedsaktørene begynt å ta i bruk belånte syklusstrategier, en vanlig carry trade-metode som øker avkastningen gjennom gjentatte lån og innskudd.

Operasjonsprosessen er vanligvis som følger:

-

Sett inn sUSDe.

-

Lån USDC til en belåningsgrad (LTV) på 93 %.

-

Exchange lånte USDC tilbake til sUSDe.

-

Gjenta trinnene ovenfor for å oppnå omtrent 10 ganger effektiv innflytelse.

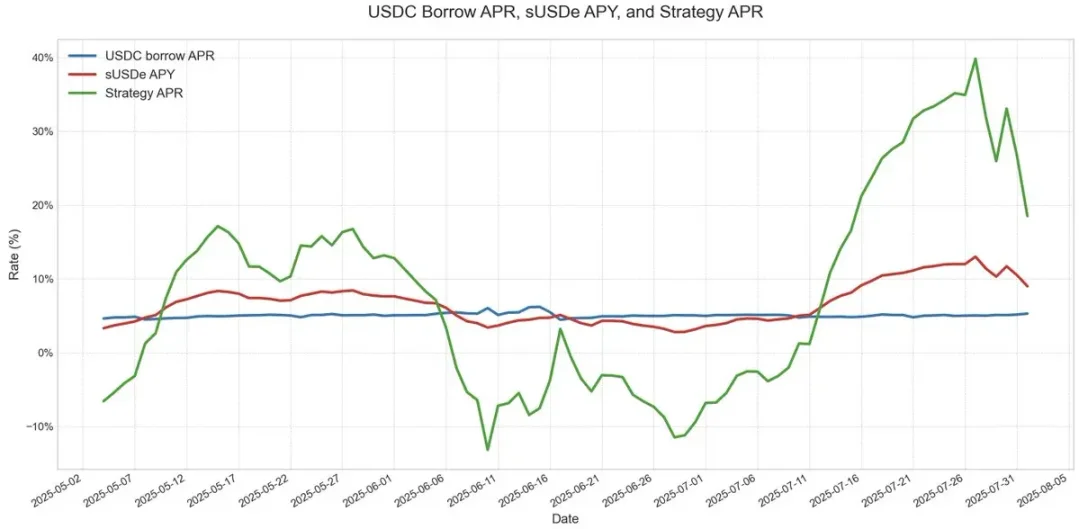

Denne girede sløyfestrategien har blitt populær på tvers av flere utlånsprotokoller, spesielt USDe-markedet på Ethereum. Så lenge USDes årlige avkastning er høyere enn kostnadene ved å låne USDC, forblir handelen svært lønnsom. Men når inntjeningen stuper eller lånerentene stiger, vil fortjenesten raskt eroderes.

Den viktigste risikoen var orakeldesignet. Milliardposisjoner er ofte avhengige av AMM-baserte orakler, noe som gjør dem sårbare i møte med midlertidig prisfrikobling. Slike hendelser, som de som sees i ezETH/ETH-sirkulærstrategien, kan utløse kjedelikvidasjoner, og tvinge långivere til å selge sikkerhet med store rabatter, selv om selve sikkerheten er fullt støttet.

PT sikkerhetsprising og arbitrageplass

Ved prising av PT-sikkerhet bruker Aave en lineær rabatt basert på PT-implisitt APY og er basert på USDT-forankret prising. I likhet med tradisjonelle nullkupongobligasjoner, nærmer Pendles PT-token seg gradvis pålydende når forfallsdatoen nærmer seg. For eksempel, i PT-tokenet som utløper 30.

Selv om PT-prisene ikke akkurat samsvarer med pålydende verdi 1:1, og svingninger i markedsrabatter fortsatt kan påvirke prisingen, blir avkastningen stadig mer forutsigbar etter hvert som modenheten nærmer seg. Dette er svært likt den stabile verdistigningsmodellen for nullkupongobligasjoner før forfall.

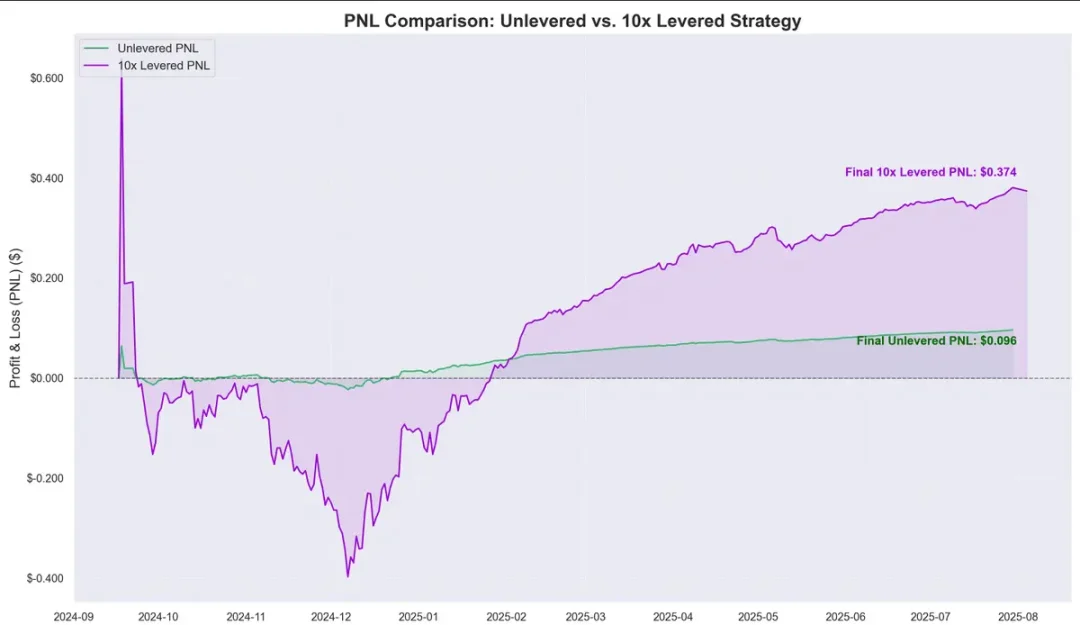

Historiske data viser at verdsettelsen av PT-tokenprisen i forhold til kostnadene ved å låne USDC skaper et klart arbitreringsrom. Innføringen av belånte sykluser har ytterligere forsterket denne fortjenestemarginen, og gir omtrent $0,374 per $1 satt inn siden september i fjor, med en årlig avkastning på omtrent 40 %.

Dette reiser et kritisk spørsmål: er denne sirkulære strategien det samme som risikofri avkastning?

Risiko, sammenhenger og fremtidsutsikter

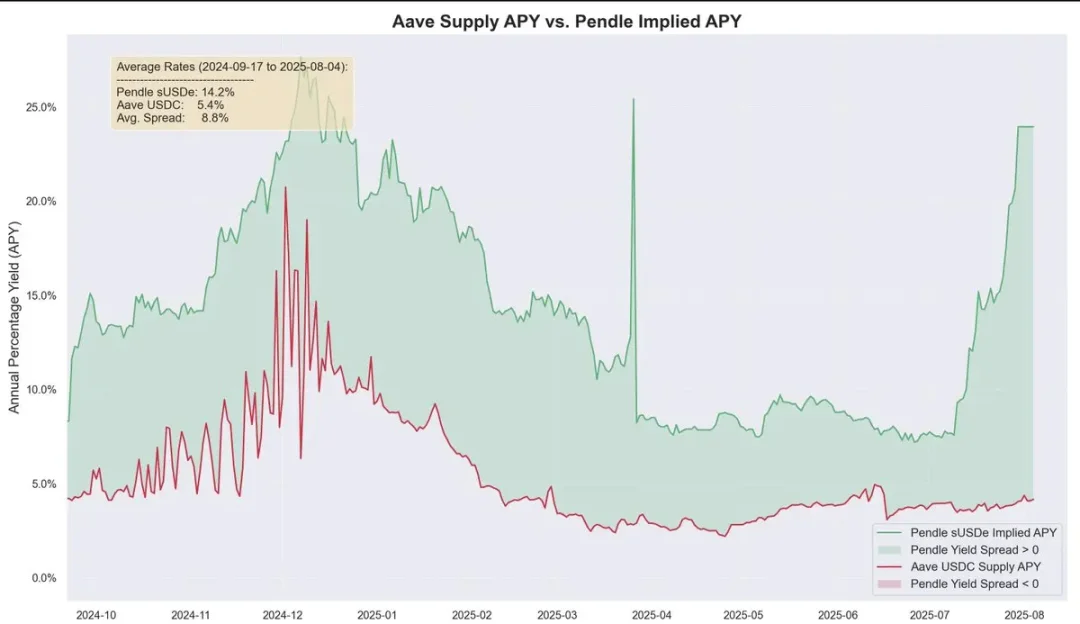

Historisk sett har Pendles avkastning vært betydelig høyere enn lånekostnadene over tid, med en gjennomsnittlig ubelånt spredning på rundt 8,8 %. Under Aaves PT-orakelmekanisme reduseres risikoen for likvidasjon ytterligere. Mekanismen har en gulvpris og en drepebryter. Når den er utløst, vil LTV (belåningsgraden) umiddelbart falle til 0 og fryse markedet for å forhindre at tap på gjeld akkumuleres.

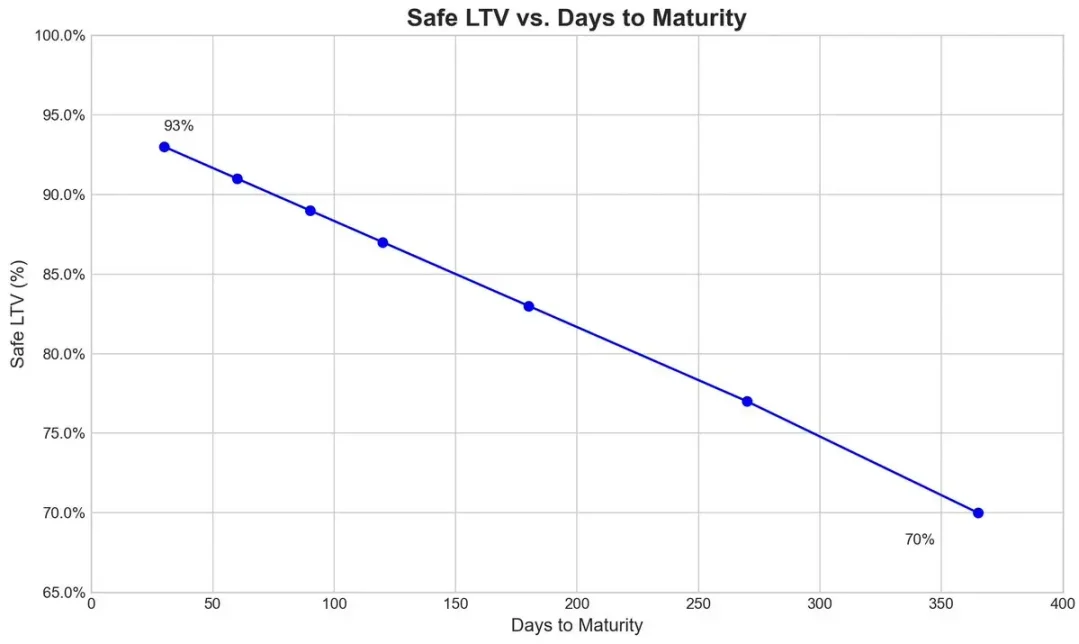

Når det gjelder Pendles PT-USDe utløpssymbol i september, setter risikoteamet en innledende diskonteringsrente på 7,6 % per år for oraklet og tillater en maksimal rabatt på 31,1 % (effektbryterterskel) under ekstremt markedspress.

Grafen nedenfor viser LTV for ulike safer (beregnet av det faktum at likvidasjon er praktisk talt umulig når rabatten når den nedre grensen for kill switch, slik at PT-sikkerheten forblir over likvidasjonsterskelen til enhver tid).

Økosystemenes sammenkobling

Siden Aave garanterer USDe og dets derivater til samme verdi som USDT, kan markedsaktører utføre sirkulære strategier i stor skala, men det gjør også Aave tettere knyttet til risikoen til Pendle og Ethena. Hver gang sikkerhetsgrensen økes, fylles poolen raskt opp av brukere av sirkulærstrategi.

For øyeblikket støttes Aaves USDC-forsyning i økende grad av PT-USDe-sikkerhet, og brukere av sirkulær strategi låner USDC og satser deretter PT-tokens, noe som gjør USDC strukturelt lik seniortransje: innehaverne mottar høyere APR på grunn av høy utnyttelse og er beskyttet mot risiko for dårlig gjeld i de fleste tilfeller, bortsett fra i tilfelle ekstreme tap på gjeld.

Skalerbarhet og økologisk inntektsfordeling

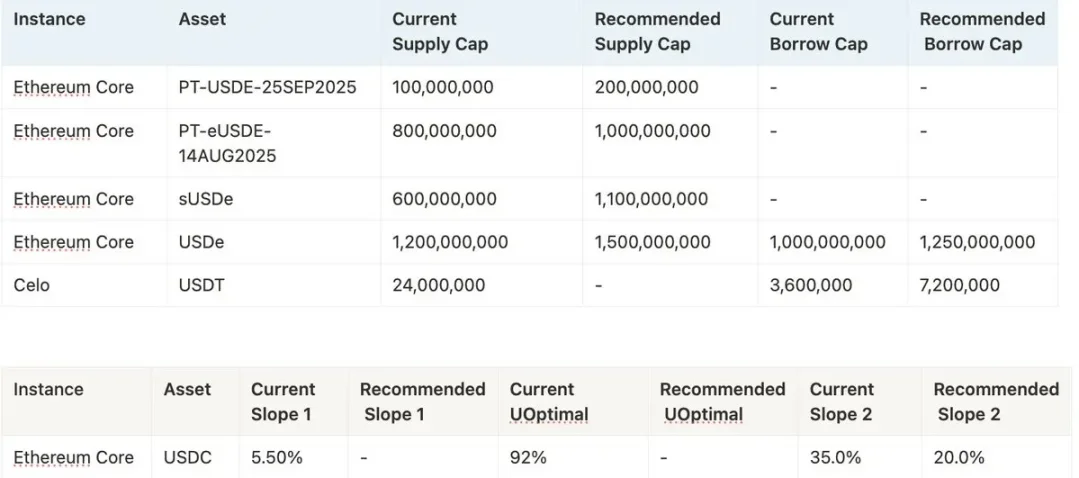

Hvorvidt strategien kan fortsette å ekspandere i fremtiden avhenger av Aaves vilje til å fortsette å øke sikkerhetsgrensen for PT-USDe. Risikoteam har for tiden en tendens til å heve taket ofte, for eksempel å foreslå ytterligere 1,1 milliarder dollar, men på grunn av politiske forskrifter må hver økning i taket ikke overstige det dobbelte av det forrige taket og må være mer enn tre dager fra hverandre.

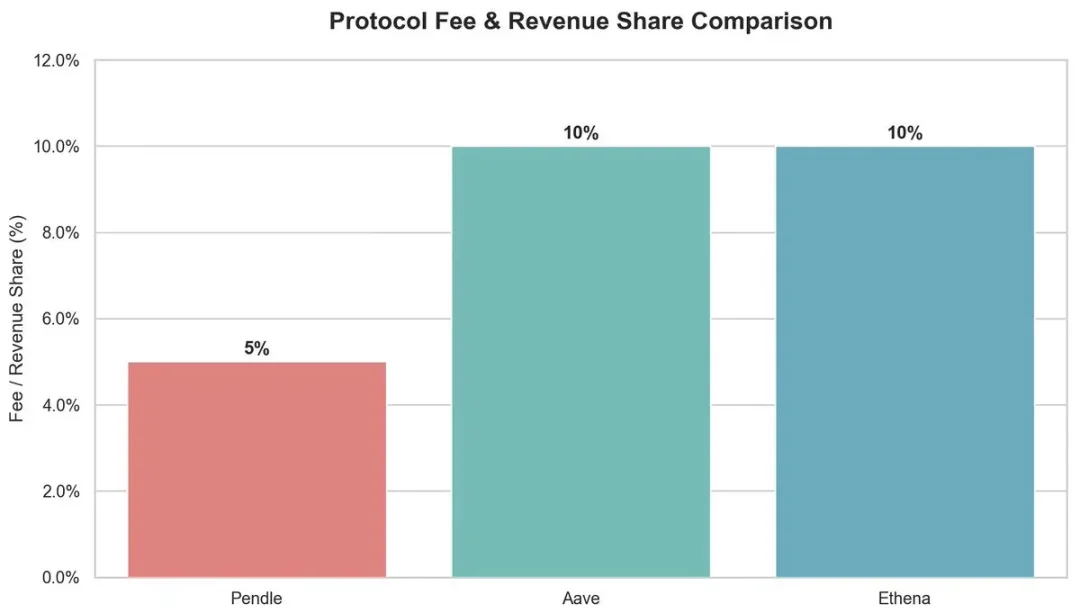

Fra et økologisk perspektiv gir denne sirkulære strategien fordeler for flere deltakere:

-

Pendle: 5 % avgift fra YT-siden.

-

Aave: Tar 10 % av reserven fra USDC-lånerenter.

-

Ethena: Planlegger å ta omtrent 10 % av aksjen etter at gebyrbyttet er lansert i fremtiden.

Totalt sett gir Aave forsikringsstøtte for Pendle PT-USDe ved å bruke USDT som anker og sette et rabatttak, slik at sirkulasjonsstrategien kan fungere effektivt og opprettholde høy fortjeneste. Imidlertid medfører denne strukturen med høy innflytelse også systemrisiko, og problemer på begge sider kan ha en koblingseffekt mellom Aave, Pendle og Ethena.