DeFi Lego Games : démystifier les dizaines de milliards de volants de croissance d’Ethena, Pendle et Aave

Écrit par Shaunda Devens, analyste chez Blockworks Research

Compilé par : Yuliya, PANews

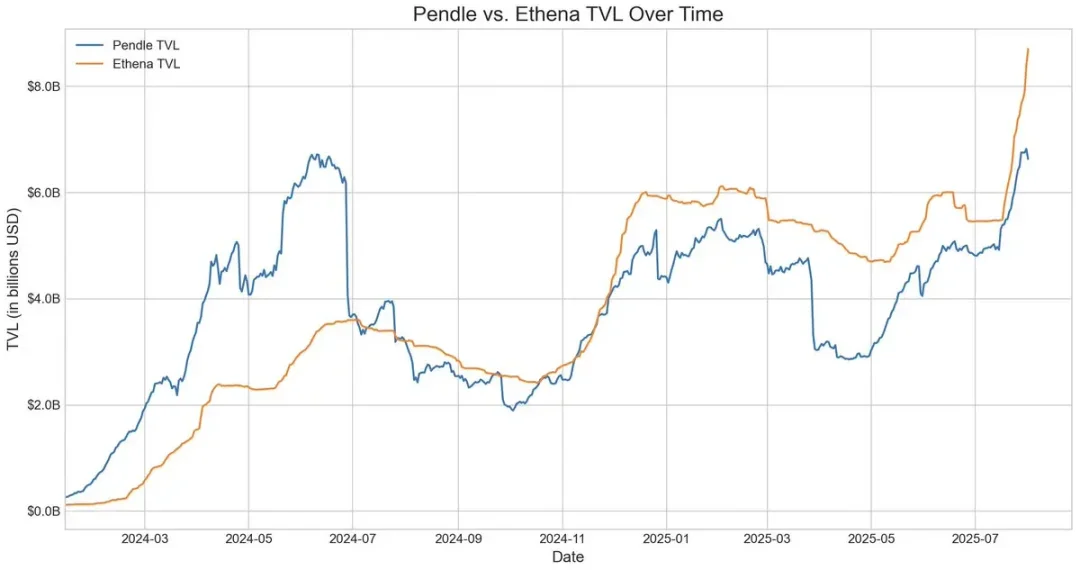

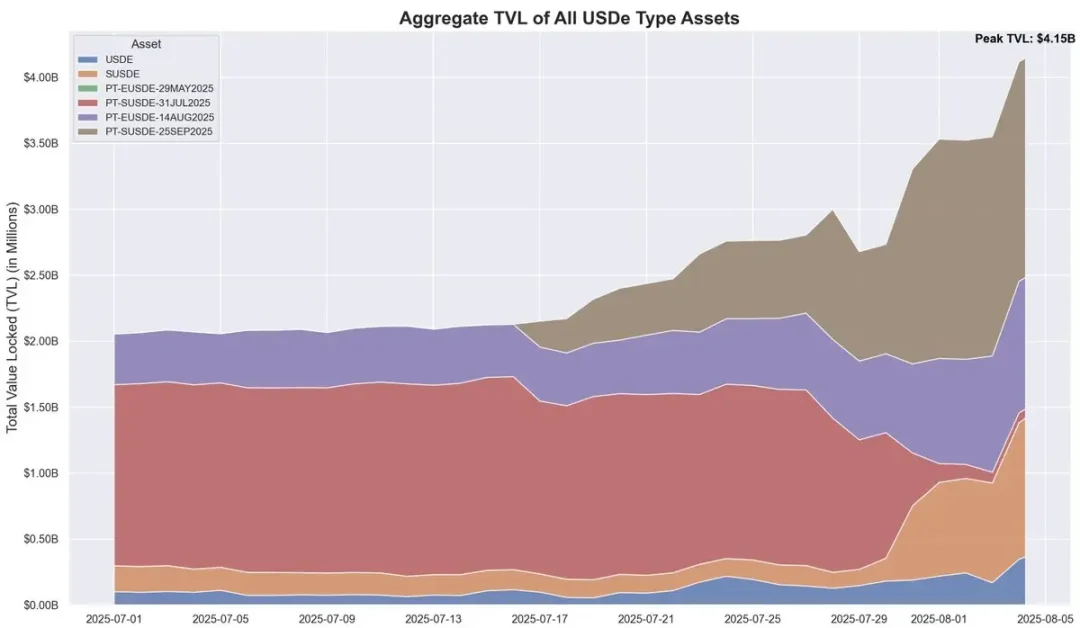

Au cours des 20 derniers jours, l’offre décentralisée de stablecoins USDe d’Ethena a augmenté d’environ 3,7 milliards de dollars, principalement en raison de la stratégie circulaire Pendle-Aave PT-USDe. Actuellement, Pendle a environ 4,3 milliards de dollars bloqués (60 % de l’USDe), et Aave a déposé environ 3 milliards de dollars. Cet article décompose le mécanisme du cycle du PT, les moteurs de croissance et les risques potentiels.

Les mécanismes de base de l’USDe et la volatilité des rendements

L’USDe est un stablecoin décentralisé indexé sur le dollar américain dont le prix n’est pas ancré par des monnaies fiduciaires traditionnelles ou des actifs cryptographiques, mais par une couverture delta-neutre sur le marché des contrats perpétuels. En bref, le protocole se protège contre la volatilité du prix de l’ETH en détenant des positions longues sur l’ETH au comptant tout en vendant à découvert le même montant de contrats perpétuels ETH. Ce mécanisme permet à l’USDe de stabiliser algorithmiquement son prix et de capturer le rendement de deux sources : le rendement du jalonnement sur l’ETH au comptant et les taux de financement sur le marché à terme.

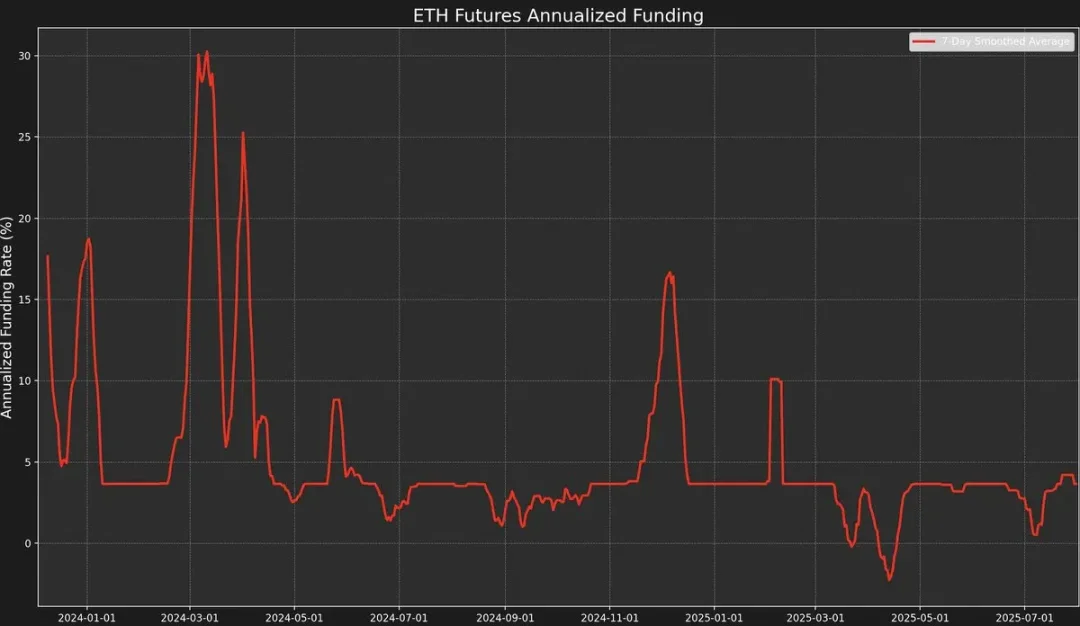

Cependant, la stratégie présente une volatilité de rendement élevée car le rendement dépend du taux de financement. Le taux de financement est déterminé par la prime ou la décote entre le prix du contrat perpétuel et le prix au comptant de l’ETH sous-jacent (le « prix de référence »).

Lorsque le sentiment du marché est haussier, les traders se concentrent sur l’ouverture d’ordres longs à fort effet de levier, poussant le prix du contrat perpétuel au-dessus du prix de référence, ce qui se traduit par un taux de financement positif. Cela incitera les teneurs de marché à se couvrir en vendant à découvert des contrats perpétuels et en prenant une position longue sur place.

Cependant, les taux de financement ne sont pas toujours positifs.

Lorsque le sentiment du marché est baissier, une augmentation des positions courtes peut pousser le prix des contrats perpétuels ETH en dessous du prix de référence, ce qui fait que le taux de financement devient négatif.

Par exemple, la récente prime au comptant AUCTION-USDT formée par l’achat au comptant et la vente de contrats perpétuels a entraîné un taux de financement sur 8 heures de -2 % (environ 2195 % annualisé).

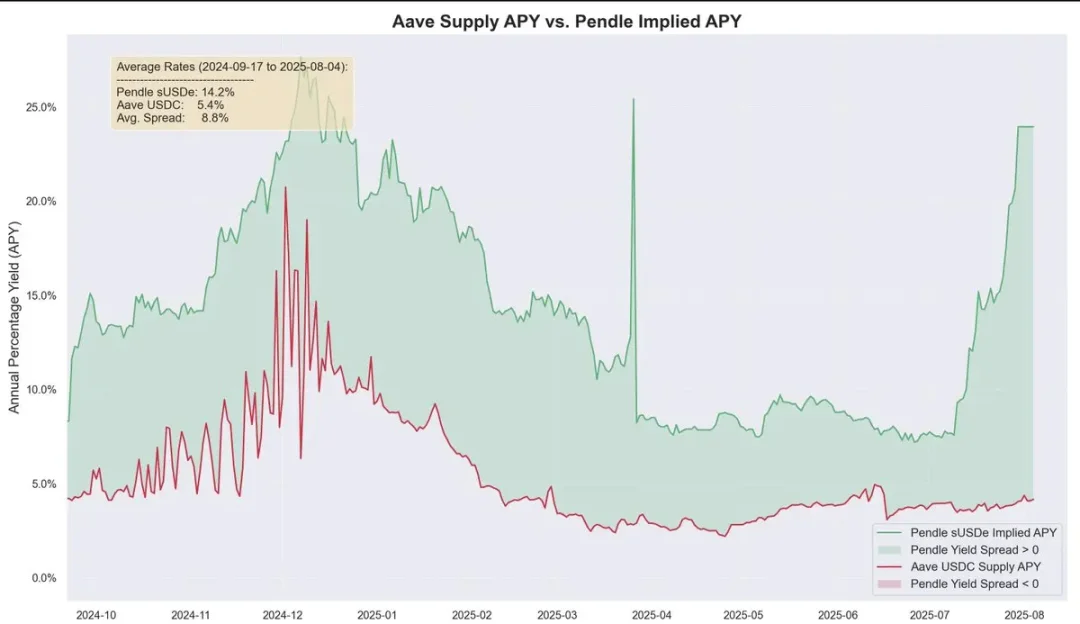

Les données montrent que l’USDe a un rendement annualisé d’environ 9,4 % jusqu’à présent en 2025, mais l’écart-type a également atteint 4,4 points de pourcentage. C’est cette forte fluctuation des bénéfices qui a donné naissance à un besoin urgent d’un produit aux rendements plus prévisibles et plus stables.

Conversion et limites des titres à revenu fixe de Pendle

Pendle est un protocole AMM (teneur de marché automatisé) qui divise les actifs productifs de rendement en deux jetons :

-

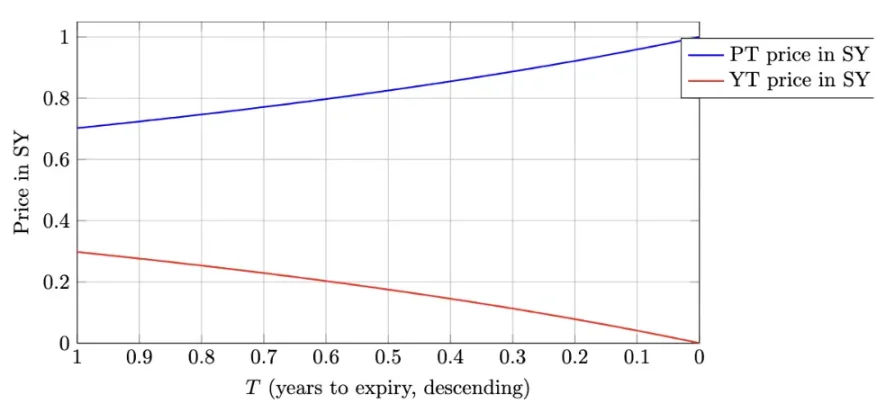

Principal Token (PT - Principal Token) : Représente le montant principal qui peut être racheté à une certaine date dans le futur. Elle se négocie avec une décote, similaire aux obligations à coupon zéro, et son prix revient progressivement à sa valeur nominale (comme 1 USDe) au fil du temps.

-

Yield Token (YT - Yield Token) : Représente tous les rendements futurs générés par l’actif sous-jacent avant la date d’échéance.

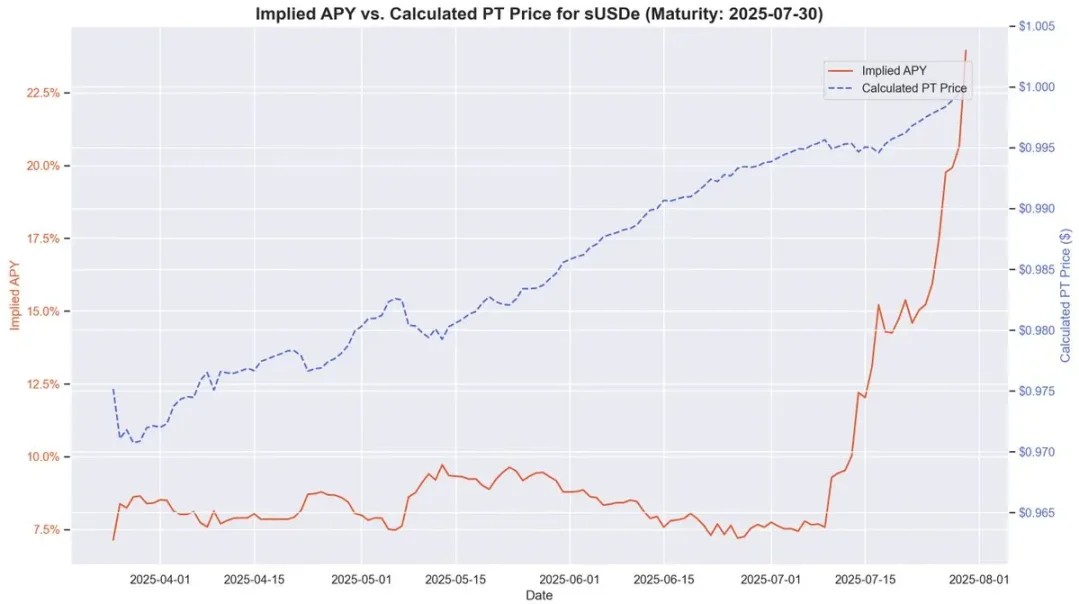

Dans le cas de PT-USDe expirant le 16 septembre 2025, les jetons PT se négocient généralement en dessous de leur valeur nominale à l’échéance (1 USDe), à l’instar des obligations à coupon zéro. La différence entre le prix actuel du PT et sa valeur nominale à l’échéance, ajustée pour tenir compte de la durée restante de l’échéance, reflète le rendement annualisé implicite en pourcentage (c.-à-d. le rendement annuel du Yukon).

Cette structure offre aux détenteurs d’USDe la possibilité de se couvrir contre les fluctuations des bénéfices tout en bloquant un APY fixe. Pendant les périodes de taux de financement historiques élevés, l’APY de cette méthode peut dépasser 20 % ; Le rendement actuel est d’environ 10,4 %. De plus, les jetons PT peuvent également recevoir jusqu’à 25x le bonus SAT de Pendle.

Pendle et Ethena forment donc une relation très complémentaire. Pendle a actuellement une TVL totale de 6,6 milliards de dollars, dont environ 4,01 milliards de dollars (environ 60 %) proviennent du marché USDe d’Ethena. Pendle résout la volatilité des bénéfices de l’USDe, mais a encore une efficacité du capital limitée.

Les acheteurs de YT peuvent accéder efficacement à l’exposition au rendement, tandis que les détenteurs de PT doivent bloquer 1 $ de garantie pour chaque jeton PT lorsqu’ils vendent à découvert un rendement flottant, limitant les gains à des spreads serrés.

Ajustements de l’architecture Aave : ouvrir la voie aux stratégies circulaires de l’USDe

Les deux récents changements structurels d’Aave ont permis le développement rapide de la stratégie circulaire USDe.

Tout d’abord, après que l’équipe d’évaluation des risques a souligné que les prêts sUSDe présentent un risque important de liquidations à grande échelle en raison de la dé-indexation des prix, Aave DAO a décidé d’arrimer le prix de l’USDe directement au taux de change de l’USDT. Cette décision a presque éliminé le risque de liquidation le plus important auparavant, ne conservant que le risque de taux d’intérêt inhérent aux carry trades.

Deuxièmement, Aave a commencé à accepter directement le PT-USDe de Pendle comme garantie. Ce changement est d’autant plus profond qu’il s’attaque simultanément à deux limites antérieures : l’efficacité insuffisante du capital et la volatilité des rendements. Les utilisateurs peuvent tirer parti des jetons PT pour établir des positions à effet de levier à taux fixe, améliorant ainsi considérablement la viabilité et la stabilité des stratégies renouvelables.

Élaboration de la stratégie : arbitrage circulaire PT à fort effet de levier

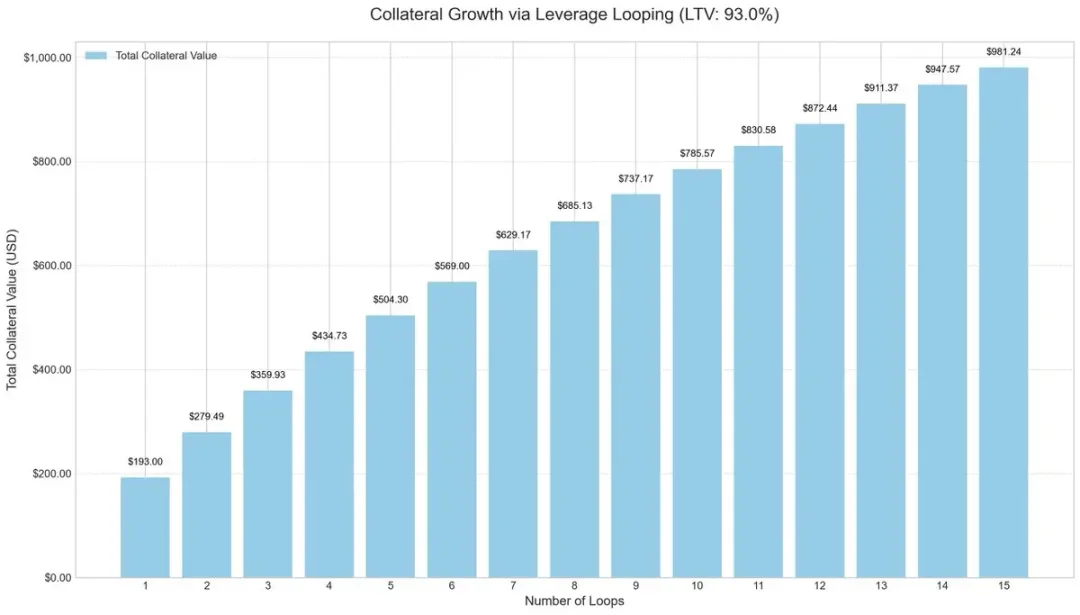

Pour améliorer l’efficacité du capital, les participants au marché ont commencé à adopter des stratégies de cycle à effet de levier, une méthode courante de carry trade qui augmente les rendements grâce à des emprunts et des dépôts répétés.

Le processus de fonctionnement est généralement le suivant :

-

Dépôt en USDe.

-

Empruntez de l’USDC à un ratio prêt/valeur (LTV) de 93 %.

-

Échangez l’USDC emprunté en sUSDe.

-

Répétez les étapes ci-dessus pour obtenir un effet de levier effectif d’environ 10x.

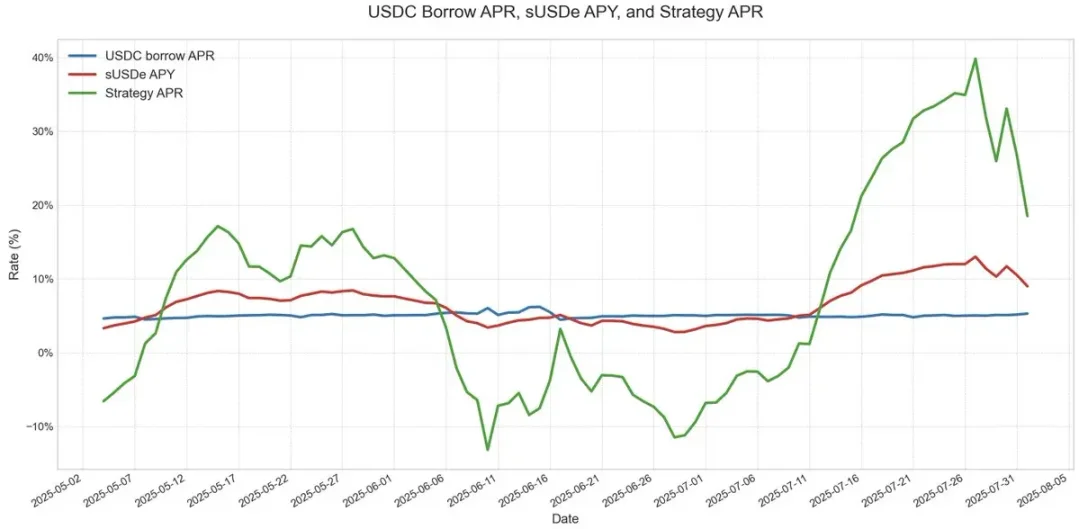

Cette stratégie de boucle à effet de levier est devenue populaire dans plusieurs protocoles de prêt, en particulier le marché USDe sur Ethereum. Tant que le rendement annualisé de l’USDe est supérieur au coût d’emprunt de l’USDC, le commerce reste très rentable. Mais une fois que les bénéfices chuteront ou que les taux d’emprunt monteront en flèche, les bénéfices seront rapidement érodés.

Le principal risque était la conception de l’oracle. Les positions d’un milliard de dollars reposent souvent sur des oracles basés sur AMM, ce qui les rend vulnérables face à un découplage temporaire des prix. De tels événements, tels que ceux observés dans la stratégie circulaire ezETH/ETH, peuvent déclencher des liquidations en chaîne, obligeant les prêteurs à vendre des garanties à d’énormes décotes, même si la garantie elle-même est entièrement garantie.

Tarification des garanties PT et espace d’arbitrage

Lors de la tarification des garanties PT, Aave utilise une décote linéaire basée sur l’APY implicite PT et est basée sur la tarification ancrée USDT. À l’instar des obligations traditionnelles à coupon zéro, le jeton PT de Pendle se rapproche progressivement de sa valeur nominale à mesure que sa date d’échéance approche. Par exemple, dans le token PT expirant le 30 juillet, ce modèle de tarification reflète clairement que son prix approche 1 USDe au fil du temps.

Bien que les prix des PT ne correspondent pas exactement à la valeur nominale 1:1 et que les fluctuations des escomptes du marché puissent toujours affecter les prix, leurs rendements deviennent de plus en plus prévisibles à mesure que l’échéance approche. Ce modèle est très similaire au modèle d’appréciation de la valeur stable des obligations à coupon zéro avant l’échéance.

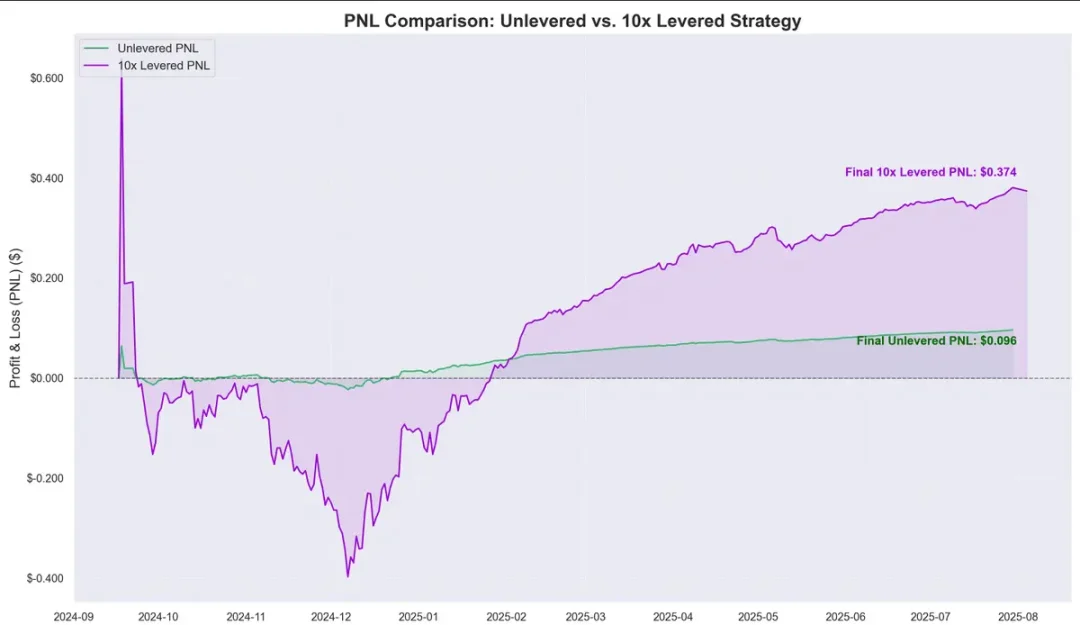

Les données historiques montrent que l’appréciation du prix du jeton PT par rapport au coût d’emprunt de l’USDC crée un espace d’arbitrage clair. L’introduction de cycles d’endettement a encore amplifié cette marge bénéficiaire, produisant environ 0,374 $ par 1 $ déposé depuis septembre de l’année dernière, avec un rendement annualisé d’environ 40 %.

Cela soulève une question cruciale : cette stratégie circulaire est-elle synonyme de rendements sans risque ?

Risques, liens et perspectives d’avenir

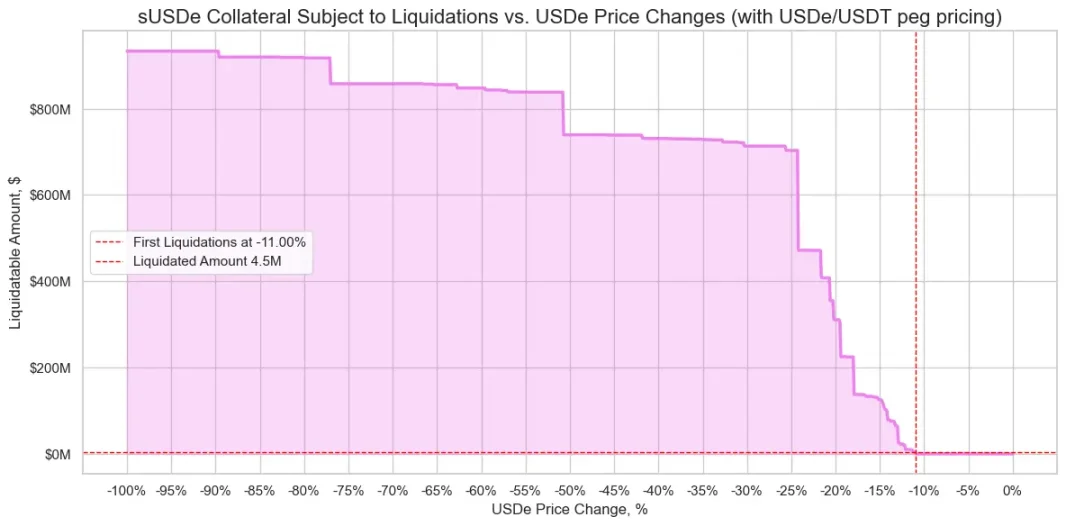

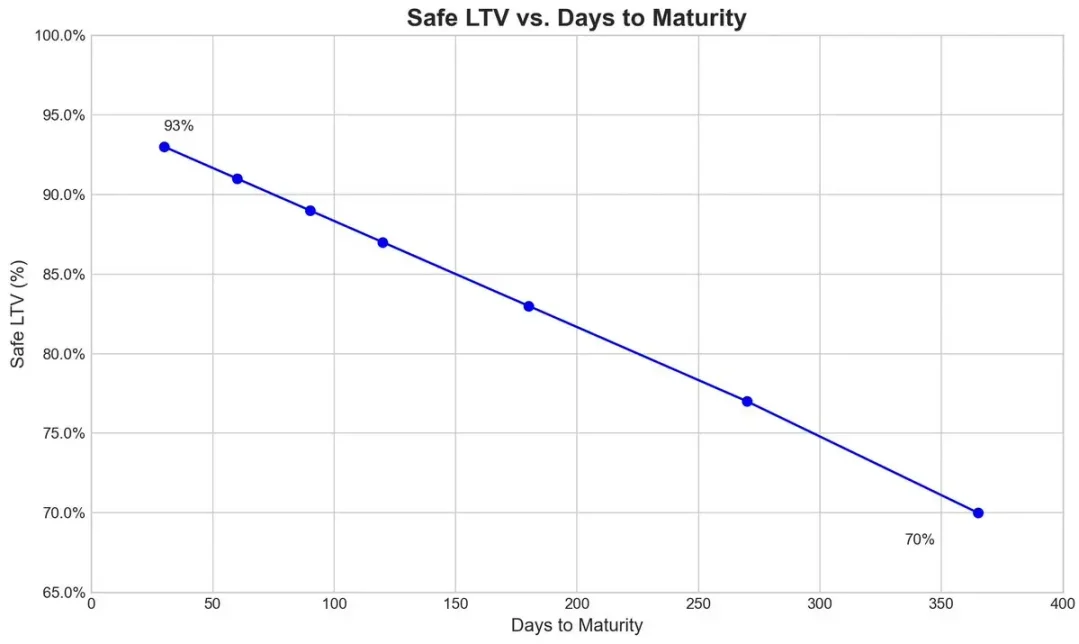

Historiquement, les rendements de Pendle ont été nettement supérieurs aux coûts d’emprunt au fil du temps, avec un écart moyen sans effet de levier d’environ 8,8 %. Dans le cadre du mécanisme d’oracle PT d’Aave, le risque de liquidation est encore réduit. Le mécanisme a un prix plancher et un coupe-circuit. Une fois déclenché, le LTV (loan-to-value ratio) tombera immédiatement à 0 et gèlera le marché pour éviter l’accumulation de créances douteuses.

Dans le cas du symbole d’expiration PT-USDe de septembre de Pendle, l’équipe de gestion des risques fixe un taux d’actualisation initial de 7,6 % par an pour son oracle et autorise une décote maximale de 31,1 % (seuil de coupe-circuit) sous une pression extrême du marché.

Le graphique ci-dessous montre la LTV de différents coffres-forts (calculée par le fait que la liquidation est pratiquement impossible une fois que la décote atteint la limite inférieure du kill switch, de sorte que la garantie PT reste au-dessus du seuil de liquidation à tout moment).

L’interconnexion des écosystèmes

Étant donné qu’Aave souscrit l’USDe et ses dérivés à la même valeur que l’USDT, les acteurs du marché peuvent exécuter des stratégies circulaires à grande échelle, mais cela rend également Aave plus étroitement lié aux risques de Pendle et d’Ethena. Chaque fois que la limite d’approvisionnement en garantie est augmentée, le pool est rapidement rempli par les utilisateurs de la stratégie circulaire.

Actuellement, l’offre d’USDC d’Aave est de plus en plus soutenue par des garanties PT-USDe, et les utilisateurs de la stratégie circulaire empruntent de l’USDC puis misent des jetons PT, ce qui rend l’USDC structurellement similaire à la tranche senior : ses détenteurs reçoivent des APR plus élevés en raison d’une utilisation élevée et sont protégés contre le risque de mauvaises créances dans la plupart des cas, sauf en cas d’événements extrêmes de mauvaises créances.

Évolutivité et distribution écologique des revenus

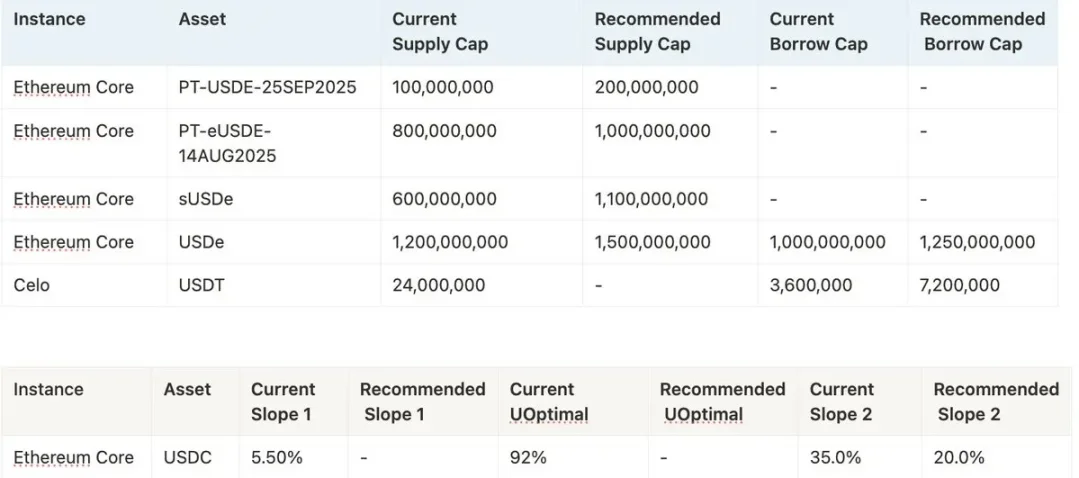

La question de savoir si la stratégie peut continuer à se développer à l’avenir dépend de la volonté d’Aave de continuer à augmenter la limite de garantie du PT-USDe. À l’heure actuelle, les équipes de gestion des risques ont tendance à augmenter fréquemment le plafond, par exemple en proposant un montant supplémentaire de 1,1 milliard de dollars, mais en raison de la réglementation, chaque augmentation du plafond ne doit pas dépasser le double du plafond précédent et doit être espacée de plus de trois jours.

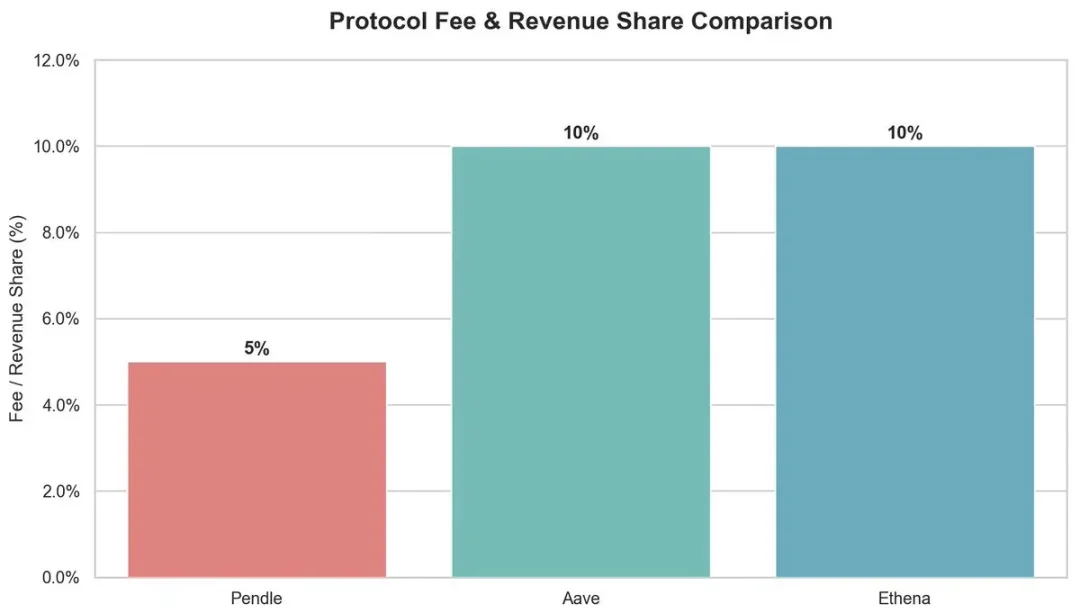

D’un point de vue écologique, cette stratégie circulaire profite à de nombreux acteurs :

-

Pendle : 5 % de frais du côté YT.

-

Aave : Prend 10 % de la réserve des intérêts d’emprunt de l’USDC.

-

Ethena : À l’avenir, il est prévu de prendre environ 10 % des parts après le lancement du changement de frais.

Dans l’ensemble, Aave fournit un soutien à la souscription pour Pendle PT-USDe en utilisant l’USDT comme point d’ancrage et en fixant un plafond de remise, ce qui permet à la stratégie de circulation de fonctionner efficacement et de maintenir des bénéfices élevés. Cependant, cette structure à fort effet de levier comporte également des risques systémiques, et les problèmes de part et d’autre peuvent avoir un impact sur les liens entre Aave, Pendle et Ethena.