ألعاب DeFi Lego: إزالة الغموض عن عشرات المليارات من حذافات النمو في Ethena و Pendle و Aave

بقلم Shaunda Devens ، محلل في Blockworks Research

تأليف: يوليا ، بانيوز

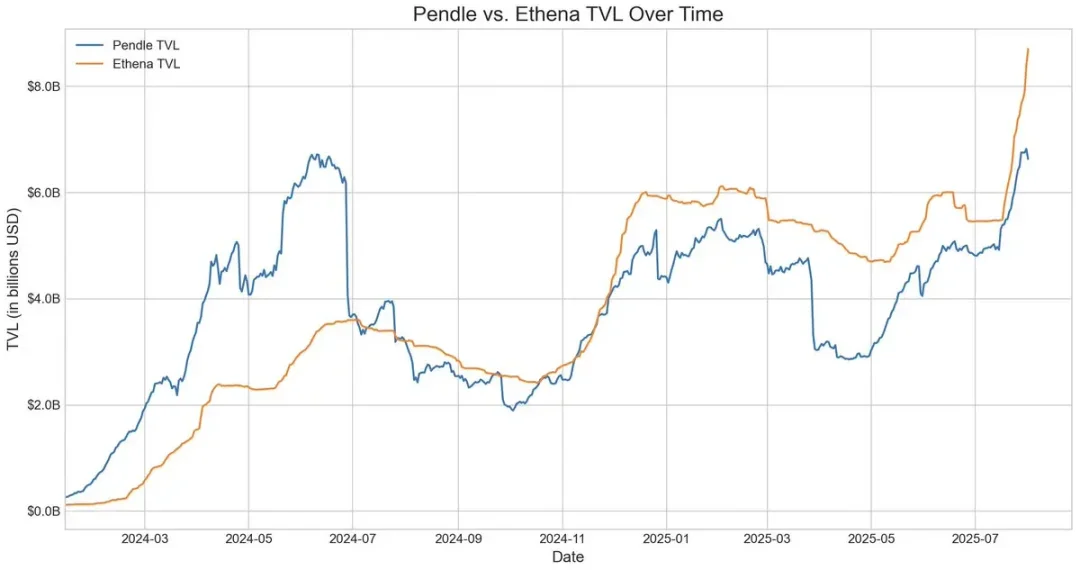

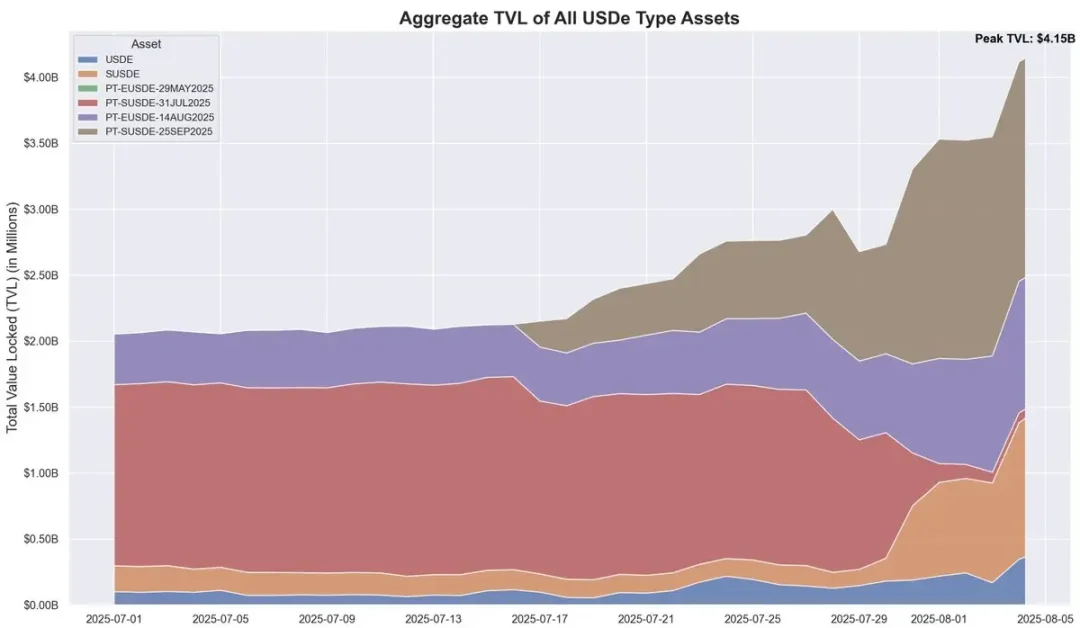

على مدار ال 20 يوما الماضية ، زاد المعروض من العملات المستقرة اللامركزية USDe من Ethena بنحو 3.7 مليار دولار ، مدفوعا بشكل أساسي باستراتيجية Pendle-Aave PT-USDe الدائرية. حاليا ، لدى Pendle حوالي 4.3 مليار دولار مقفلة (60٪ من الدولار الأمريكي) ، وأودعت Aave حوالي 3 مليارات دولار. ستقوم هذه المقالة بتفصيل آلية دورة PT ومحركات النمو والمخاطر المحتملة.

الآليات الأساسية للدولار الأمريكي وتقلب العائد

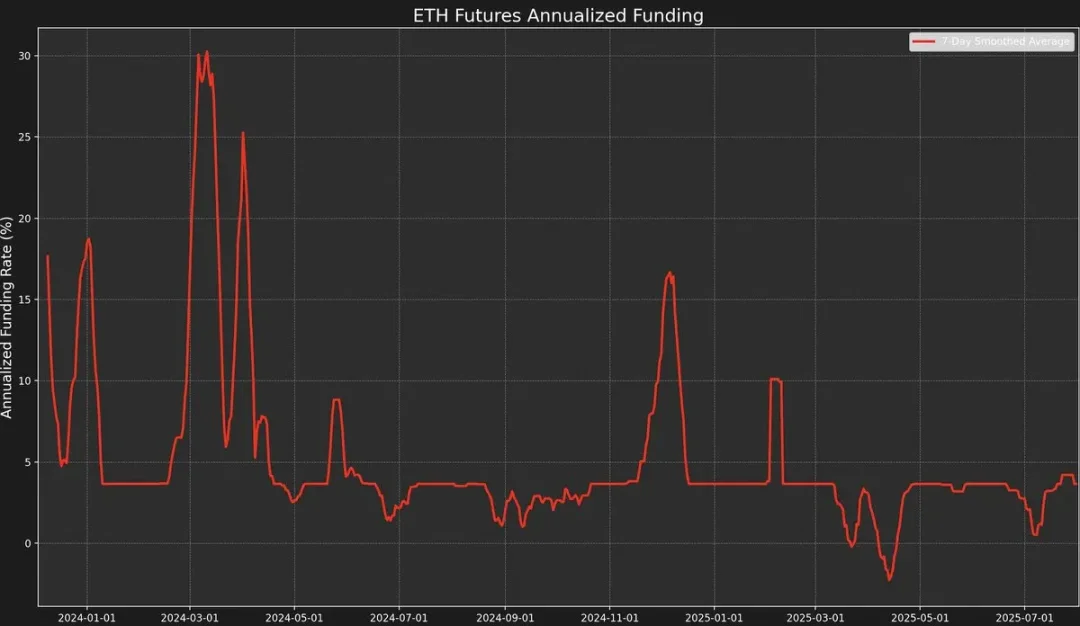

USDe هي عملة مستقرة لامركزية مرتبطة بالدولار الأمريكي ولا يرتكز سعرها على العملات الورقية التقليدية أو الأصول المشفرة ، ولكن من خلال التحوط المحايد للدلتا في سوق العقود الدائمة. باختصار ، يحوط البروتوكول ضد تقلبات أسعار ETH من خلال الاحتفاظ ب ETH الفورية الطويلة مع بيع نفس المبلغ من عقود ETH الدائمة. تسمح هذه الآلية للدولار الأمريكي بتثبيت سعره خوارزميا والحصول على العائد من مصدرين: تكديس العائد على ETH الفوري وأسعار التمويل في سوق العقود الآجلة.

ومع ذلك ، فإن الإستراتيجية لديها تقلبات عالية في العائد لأن العائد يعتمد على معدل التمويل. يتم تحديد معدل التمويل من خلال القسط أو الخصم بين سعر العقد الدائم والسعر الفوري ل ETH الأساسي ("السعر المحدد").

عندما تكون معنويات السوق صعودية ، سيركز المتداولون على فتح أوامر شراء ذات رافعة مالية عالية ، مما يدفع سعر العقد الدائم فوق سعر العلامة ، مما يؤدي إلى معدل تمويل إيجابي. سيجذب هذا صناع السوق إلى التحوط عن طريق البيع على المكشوف للعقود الدائمة والشراء على الفور.

ومع ذلك ، فإن معدلات التمويل ليست دائما إيجابية.

عندما تكون معنويات السوق هبوطية ، يمكن أن تؤدي الزيادة في المراكز القصيرة إلى دفع سعر عقود ETH الدائمة إلى ما دون سعر العلامة ، مما يتسبب في تحول سعر التمويل إلى سلبي.

على سبيل المثال ، أدى علاوة AUCTION-USDT الفورية الأخيرة التي تم تشكيلها عن طريق الشراء الفوري والبيع للعقود الدائمة إلى معدل تمويل لمدة 8 ساعات بنسبة -2٪ (حوالي 2195٪ سنويا).

تظهر البيانات أن الدولار الأمريكي لديه عائد سنوي يبلغ حوالي 9.4٪ حتى الآن في عام 2025 ، لكن الانحراف المعياري وصل أيضا إلى 4.4 نقطة مئوية. هذا التقلب الحاد في الأرباح هو الذي أدى إلى الحاجة الملحة لمنتج ذو عوائد أكثر استقرارا يمكن التنبؤ بها.

تحويل الدخل الثابت في Pendle والقيود

Pendle هو بروتوكول AMM (صانع السوق الآلي) الذي يقسم الأصول ذات العائد إلى رمزين مميزين:

-

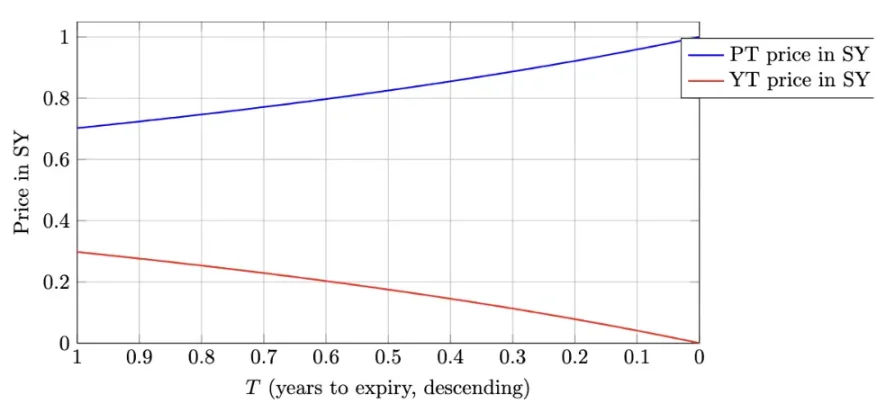

الرمز المميز الأساسي (PT - الرمز المميز الأساسي): يمثل المبلغ الأساسي الذي يمكن استرداده في تاريخ معين في المستقبل. يتم تداولها بسعر مخفض ، على غرار السندات ذات القسيمة الصفرية ، ويعود سعرها تدريجيا إلى قيمتها الاسمية (مثل 1 دولار أمريكي) بمرور الوقت.

-

رمز العائد (YT - رمز العائد): يمثل جميع العوائد المستقبلية الناتجة عن الأصل الأساسي قبل تاريخ الاستحقاق.

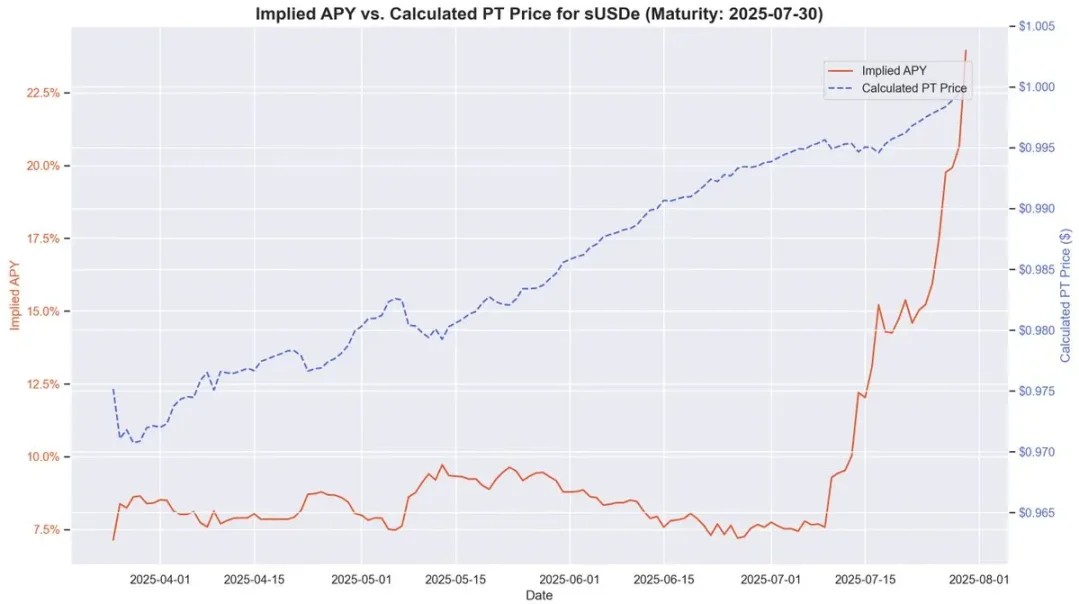

في حالة انتهاء صلاحية PT-USDe في 16 سبتمبر 2025 ، يتم تداول رموز PT المميزة عادة بأقل من قيمتها الاسمية عند الاستحقاق (1 دولار أمريكي) ، على غرار السندات ذات القسيمة الصفرية. يعكس الفرق بين السعر الحالي لضريبة الأرباح وقيمته الاسمية حتى تاريخ الاستحقاق ، المعدل لفترة الاستحقاق المتبقية ، النسبة المئوية السنوية الضمنية للعائد السنوي (أي العائد السنوي منذ بداية العام).

يوفر هذا الهيكل لحاملي الدولار الأمريكي الفرصة للتحوط ضد تقلبات الأرباح أثناء تأمين عائد سنوي ثابت. خلال فترات معدلات التمويل التاريخية المرتفعة ، يمكن أن يتجاوز معدل العائد السنوي لهذه الطريقة 20٪. العائد الحالي حوالي 10.4٪. بالإضافة إلى ذلك ، يمكن أن تتلقى رموز PT أيضا ما يصل إلى 25 ضعف مكافأة SAT الخاصة ب Pendle.

وهكذا يشكل بندل وإيثينا علاقة متكاملة للغاية. تمتلك Pendle حاليا إجمالي TVL يبلغ 6.6 مليار دولار ، منها حوالي 4.01 مليار دولار (حوالي 60٪) تأتي من سوق Ethena USDe. يحل Pendle تقلبات أرباح USDe ولكن لا يزال لديه كفاءة رأس مال محدودة.

يمكن للمشترين على أساس سنين يتجول الوصول بكفاءة إلى التعرض للعائد ، بينما يجب على حاملي PT تأمين 1 دولار كضمان لكل رمز PT عند بيع العائد العائم ، مما يحد من المكاسب إلى فروق الأسعار الضيقة.

تعديلات بنية Aave: تمهيد الطريق لاستراتيجيات USDe الدائرية

مكن التغييران الهيكليان الحديثان في Aave من التطوير السريع للاستراتيجية الدائرية USDe.

أولا ، بعد أن أشار فريق تقييم المخاطر إلى أن إقراض sUSDe يشكل خطرا كبيرا على التصفية على نطاق واسع بسبب إلغاء ربط السعر ، قررت Aave DAO ربط سعر USDe مباشرة بسعر صرف USDT. كاد هذا القرار القضاء على مخاطر التصفية الأكثر أهمية السابقة ، مع الاحتفاظ فقط بمخاطر سعر الفائدة الكامنة في صفقات المناقلة.

ثانيا ، بدأت Aave في قبول PT-USDe من Pendle مباشرة كضمان. وهذا التغيير أكثر عمقا، لأنه يعالج في الوقت نفسه قيدين سابقين: عدم كفاية كفاءة رأس المال والعوائد المتقلبة. يمكن للمستخدمين الاستفادة من رموز PT المميزة لإنشاء مراكز ذات رافعة مالية بسعر ثابت ، مما يعزز بشكل كبير جدوى واستقرار الاستراتيجيات الدوارة.

تشكيل الإستراتيجية: مراجحة PT دائرية عالية الرافعة المالية

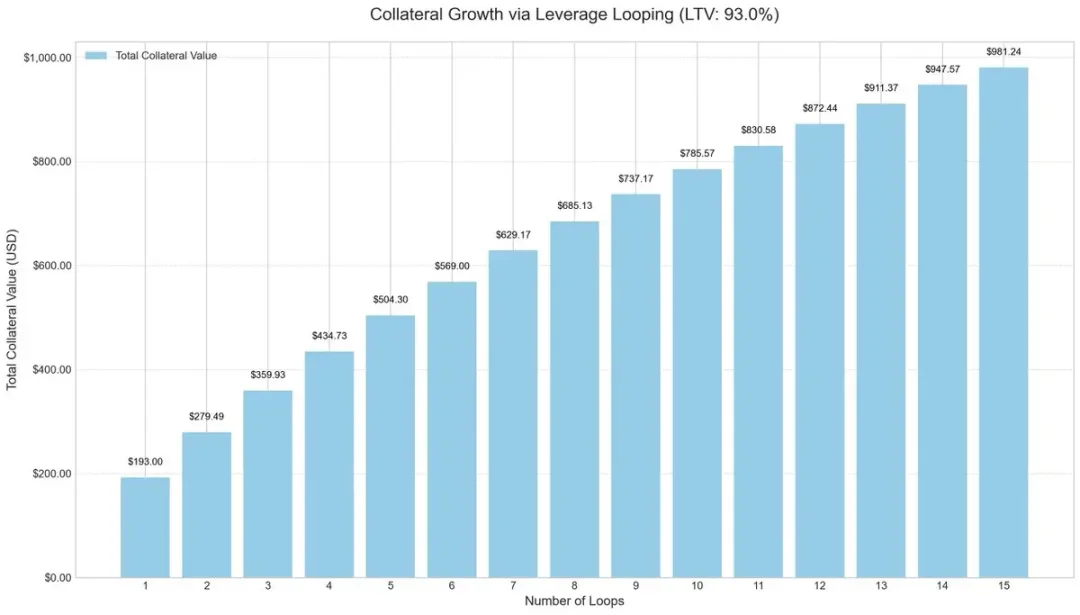

لتحسين كفاءة رأس المال ، بدأ المشاركون في السوق في اعتماد استراتيجيات دورة الرافعة المالية ، وهي طريقة شائعة لتجارة المناقلة تزيد من العوائد من خلال الاقتراض والإيداع المتكرر.

عادة ما تكون عملية التشغيل على النحو التالي:

-

إيداع sUSDe.

-

اقترض USDC بنسبة قرض إلى قيمة (LTV) تبلغ 93٪.

-

اقترضت البورصة USDC مرة أخرى إلى sUSDe.

-

كرر الخطوات المذكورة أعلاه للحصول على رافعة مالية فعالة بمقدار 10 أضعاف تقريبا.

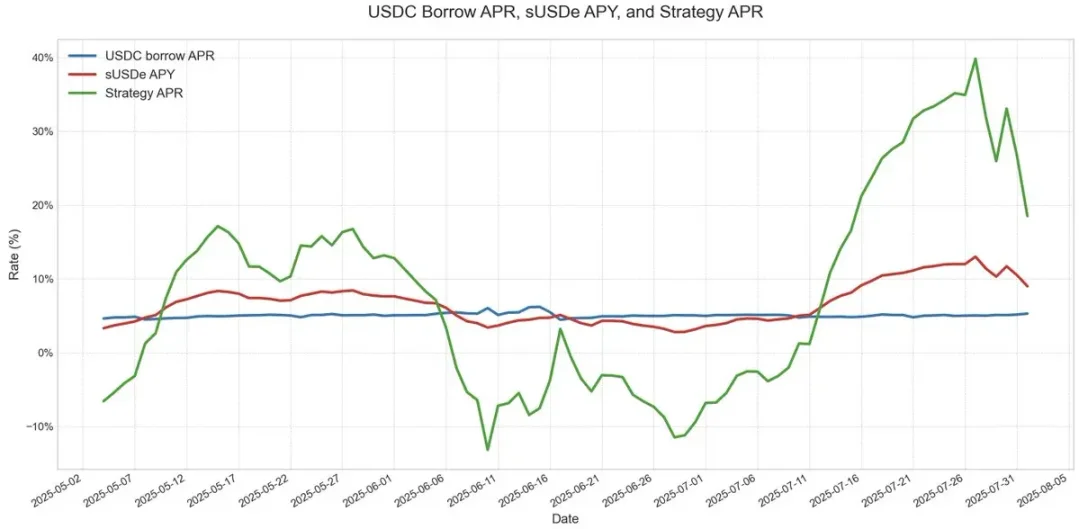

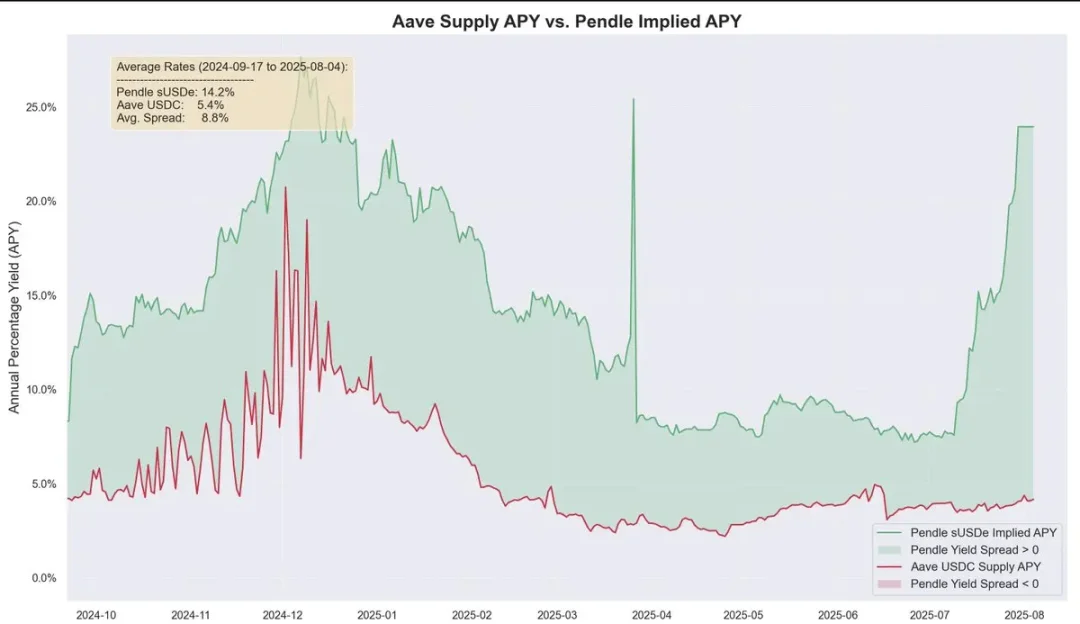

أصبحت استراتيجية الحلقة ذات الرافعة المالية هذه شائعة عبر العديد من بروتوكولات الإقراض ، وخاصة سوق USDe على Ethereum. طالما أن العائد السنوي ل USDe أعلى من تكلفة اقتراض USDC ، تظل التجارة مربحة للغاية. ولكن بمجرد انخفاض الأرباح أو ارتفاع معدلات الاقتراض ، ستتآكل الأرباح بسرعة.

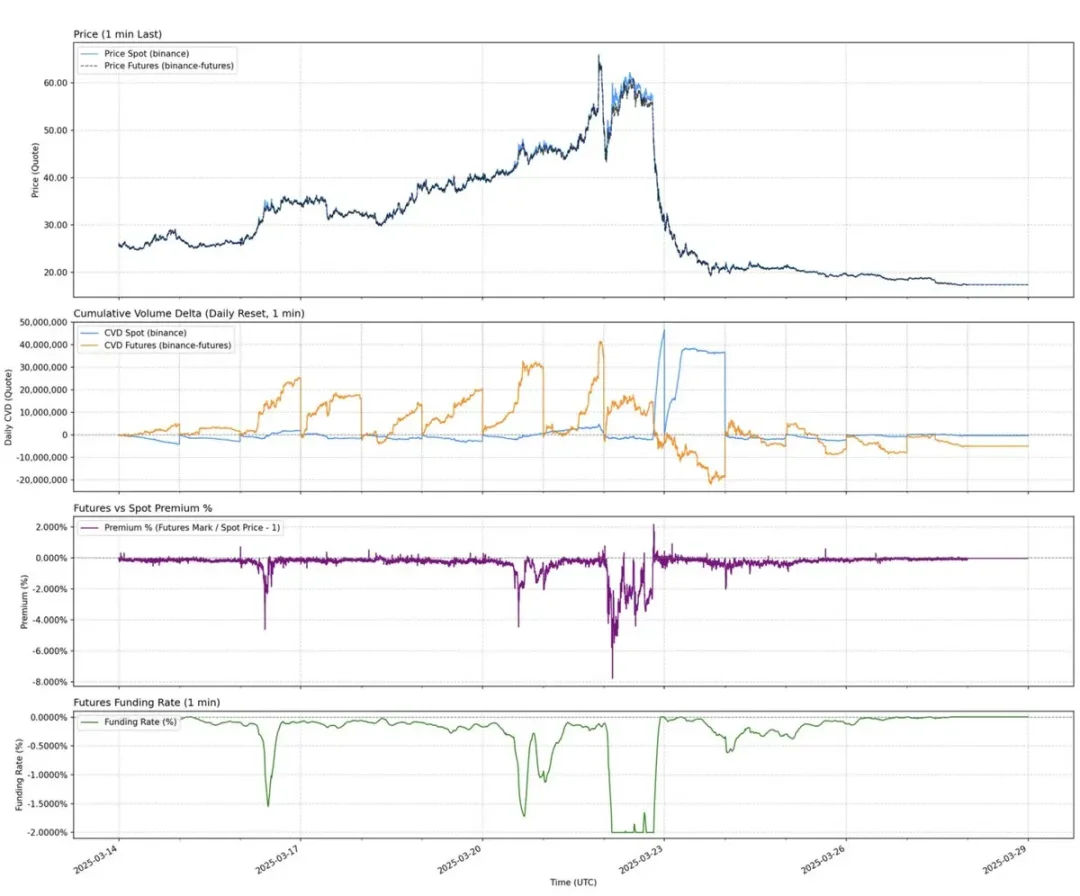

كان الخطر الرئيسي هو تصميم أوراكل. غالبا ما تعتمد المراكز التي تبلغ قيمتها مليارات الدولارات على أوراكل القائمة على AMM ، مما يجعلها عرضة للخطر في مواجهة فصل الأسعار المؤقت. يمكن لمثل هذه الأحداث ، مثل تلك التي شوهدت في استراتيجية ezETH / ETH الدائرية ، أن تؤدي إلى تصفية متسلسلة ، مما يجبر المقرضين على بيع الضمانات بخصومات ضخمة ، حتى لو كانت الضمانات نفسها مدعومة بالكامل.

تسعير ضمانات PT ومساحة المراجحة

عند تسعير ضمانات PT ، تستخدم Aave خصما خطيا بناء على APY الضمني PT ويعتمد على تسعير USDT المرتبط. على غرار السندات التقليدية ذات القسيمة الصفرية ، يقترب رمز Pendle's PT تدريجيا من قيمته الاسمية مع اقتراب تاريخ استحقاقه. على سبيل المثال ، في رمز PT المميز الذي تنتهي صلاحيته في 30 يوليو ، يعكس نموذج التسعير هذا بوضوح اقتراب سعره من 1 دولار أمريكي بمرور الوقت.

في حين أن أسعار الأرباح لا تتوافق تماما مع القيمة الاسمية 1: 1 ، ولا يزال من الممكن أن تؤثر تقلبات خصم السوق على التسعير ، إلا أن عوائدها تصبح متوقعة بشكل متزايد مع اقتراب الاستحقاق. هذا مشابه إلى حد كبير لنموذج تقدير القيمة المستقرة للسندات الصفرية قبل الاستحقاق.

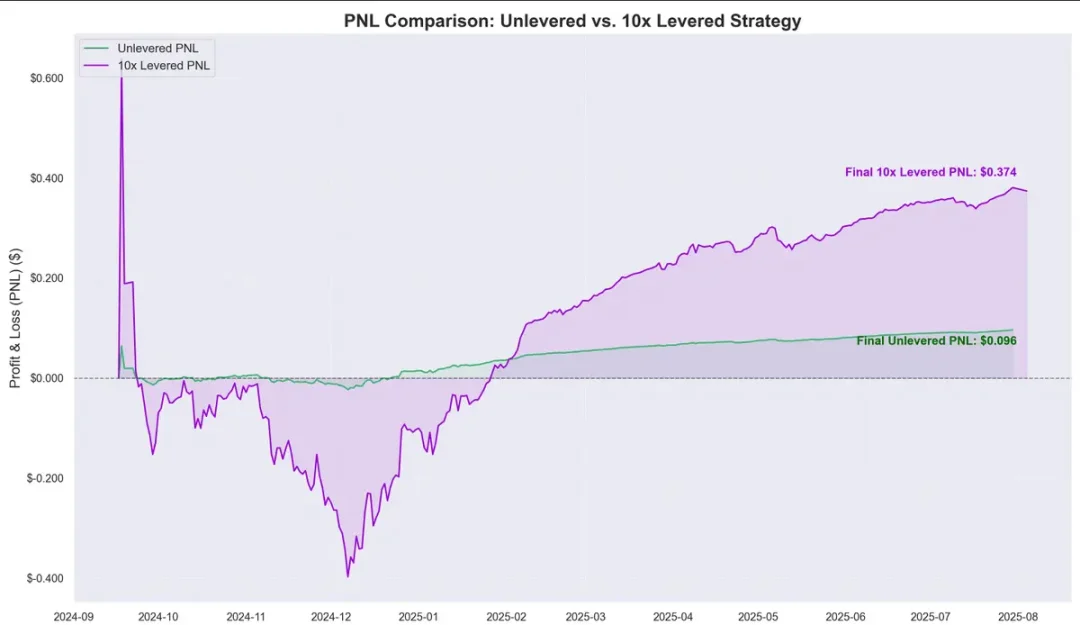

تظهر البيانات التاريخية أن ارتفاع سعر رمز PT بالنسبة لتكلفة اقتراض USDC يخلق مساحة مراجحة واضحة. أدى إدخال دورات الرافعة المالية إلى تضخيم هامش الربح هذا ، حيث حقق ما يقرب من 0.374 دولار لكل 1 دولار مودع منذ سبتمبر من العام الماضي ، بعائد سنوي يبلغ حوالي 40٪.

هذا يطرح سؤالا بالغ الأهمية: هل هذه الاستراتيجية الدائرية تعادل عوائد خالية من المخاطر؟

المخاطر والروابط والآفاق المستقبلية

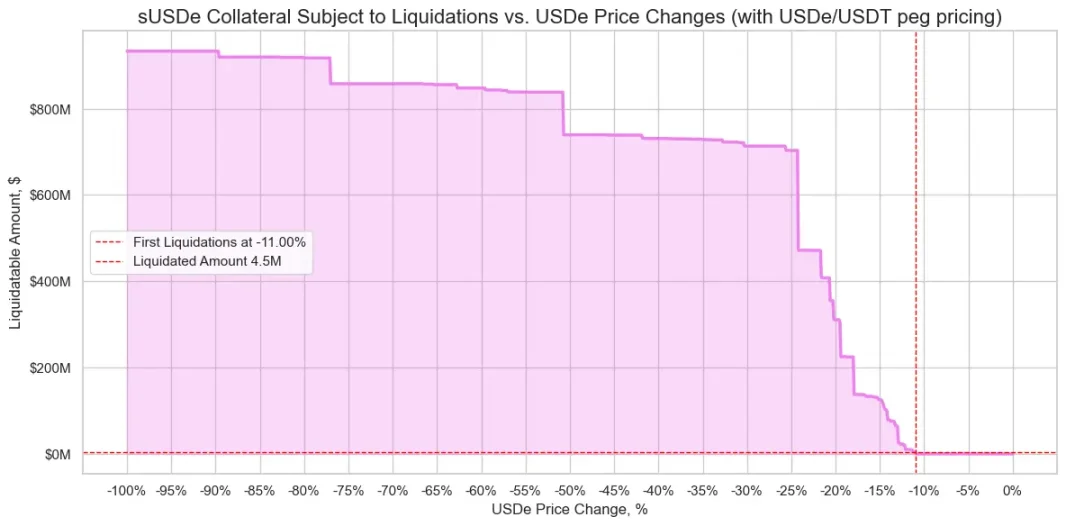

تاريخيا ، كانت عوائد Pendle أعلى بكثير من تكاليف الاقتراض بمرور الوقت ، بمتوسط فارق غير مدعوم برافعة مالية يبلغ حوالي 8.8٪. بموجب آلية أوراكل PT الخاصة ب Aave ، يتم تقليل مخاطر التصفية بشكل أكبر. الآلية لها سعر أدنى ومفتاح إيقاف تلقائي. بمجرد تشغيله ، ستنخفض نسبة القرض إلى القيمة على الفور إلى 0 وتجميد السوق لمنع تراكم الديون المعدومة.

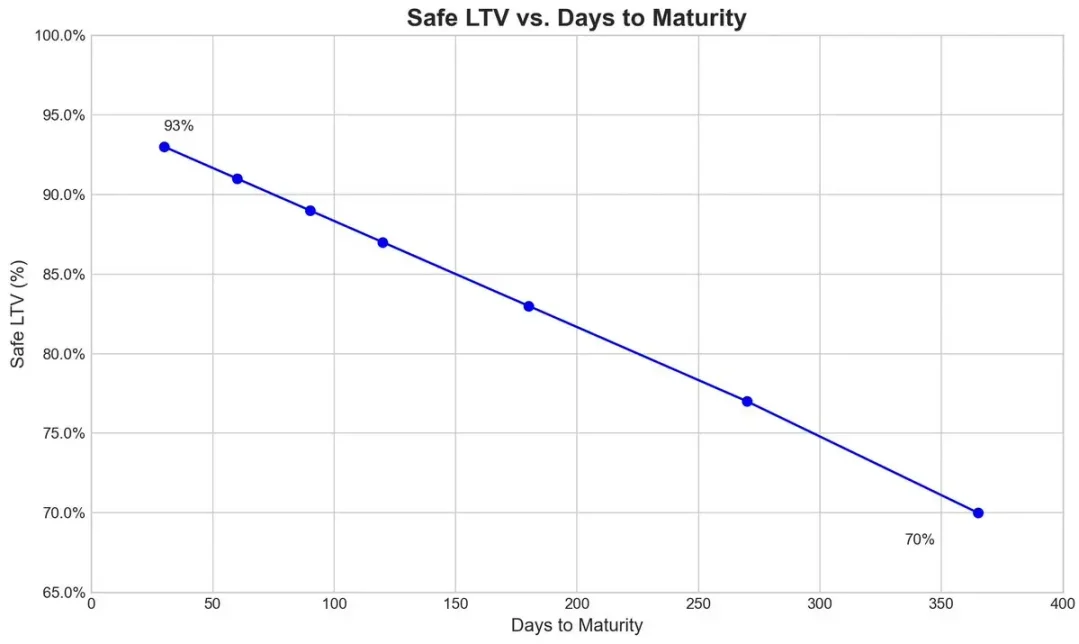

في حالة رمز انتهاء صلاحية Pendle's PT-USDe سبتمبر ، يحدد فريق المخاطر معدل خصم أولي بنسبة 7.6٪ سنويا لأوراكل الخاص به ويسمح بخصم أقصى قدره 31.1٪ (عتبة قاطع الدائرة) تحت ضغط السوق الشديد.

يوضح الرسم البياني أدناه LTV لمختلف الخزائن (محسوبة من خلال حقيقة أن التصفية يكاد يكون مستحيلا بمجرد وصول الخصم إلى الحد الأدنى لمفتاح القفل ، وبالتالي تظل ضمانات PT أعلى من عتبة التصفية في جميع الأوقات).

الترابط بين النظم الإيكولوجية

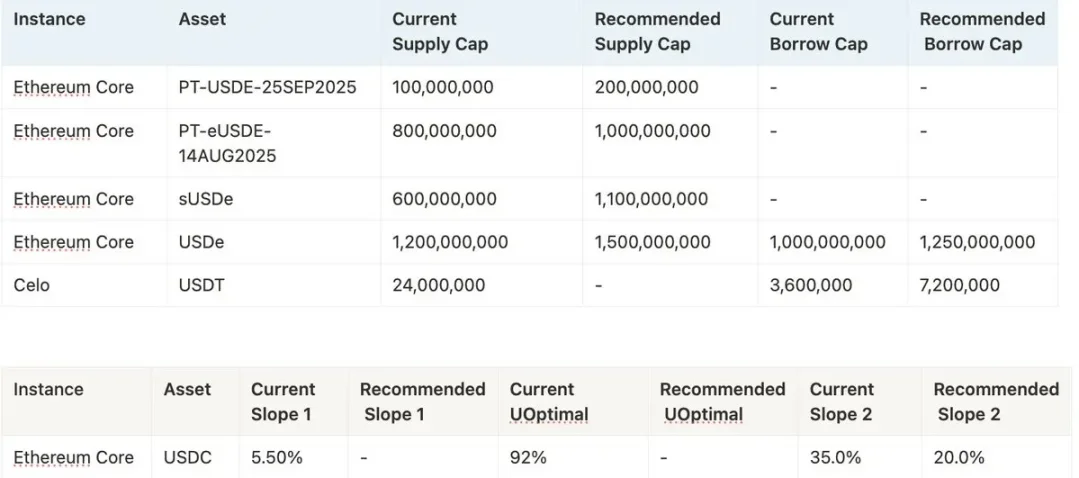

نظرا لأن Aave تكتتب USDe ومشتقاته بنفس قيمة USDT ، يمكن للمشاركين في السوق تنفيذ استراتيجيات دائرية على نطاق واسع ، ولكنها أيضا تجعل Aave أكثر ارتباطا بمخاطر Pendle و Ethena. عندما يتم زيادة حد عرض الضمانات ، يتم ملء المجمع بسرعة من قبل مستخدمي الإستراتيجية الدائرية.

حاليا ، يتم دعم إمدادات USDC من Aave بشكل متزايد بضمانات PT-USDe ، ويقترض مستخدمو الإستراتيجية الدائرية USDC ثم يخزنون رموز PT ، مما يجعل USDC مشابها هيكليا للشريحة العليا: يتلقى حاملوها معدلات فائدة سنوية أعلى بسبب الاستخدام العالي وهم محميون من مخاطر الديون المعدومة في معظم الحالات ، إلا في حالة حدوث أحداث ديون معدومة للغاية.

قابلية التوسع وتوزيع الإيرادات البيئية

يعتمد ما إذا كانت الاستراتيجية يمكن أن تستمر في التوسع في المستقبل على استعداد Aave لمواصلة زيادة حد الضمان ل PT-USDe. تميل فرق المخاطر حاليا إلى رفع الحد الأقصى بشكل متكرر ، مثل اقتراح 1.1 مليار دولار إضافية ، ولكن بسبب لوائح السياسة ، يجب ألا تتجاوز كل زيادة في الحد الأقصى ضعف الحد الأقصى السابق ويجب أن تكون المسافة أكثر من ثلاثة أيام.

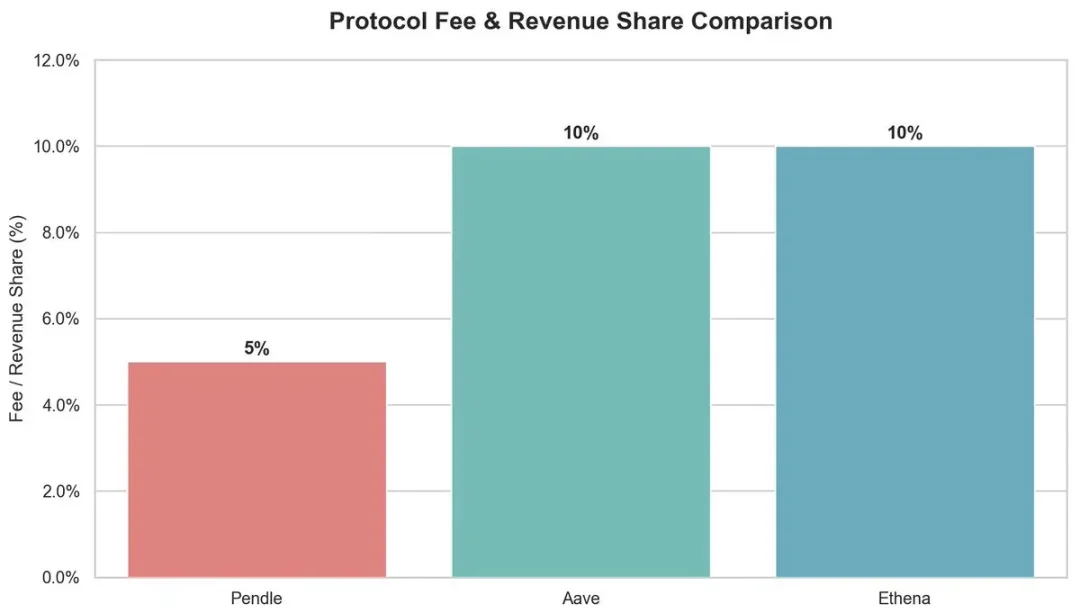

من منظور بيئي ، تعود هذه الاستراتيجية الدائرية بفوائد للعديد من المشاركين:

-

المبدلة: رسوم 5٪ من جانب YT.

-

Aave: يأخذ 10٪ من الاحتياطي من فائدة اقتراض USDC.

-

إيثينا: تخطط للحصول على حوالي 10٪ من الحصة بعد إطلاق تبديل الرسوم في المستقبل.

بشكل عام ، توفر Aave دعم الاكتتاب ل Pendle PT-USDe باستخدام USDT كمرساة ووضع حد أقصى للخصم ، مما يسمح لاستراتيجية التداول بالعمل بكفاءة والحفاظ على أرباح عالية. ومع ذلك ، فإن هذا الهيكل عالي الرافعة المالية يجلب أيضا مخاطر نظامية ، وقد يكون للمشاكل على كلا الجانبين تأثير على الارتباط بين Aave و Pendle و Ethena.