Ігри DeFi Lego: демістифікація десятків мільярдів маховиків зростання Ethena, Pendle та Aave

Автор: Шаунда Девенс, аналітик Blockworks Research

Укладач: Юлія, PANews

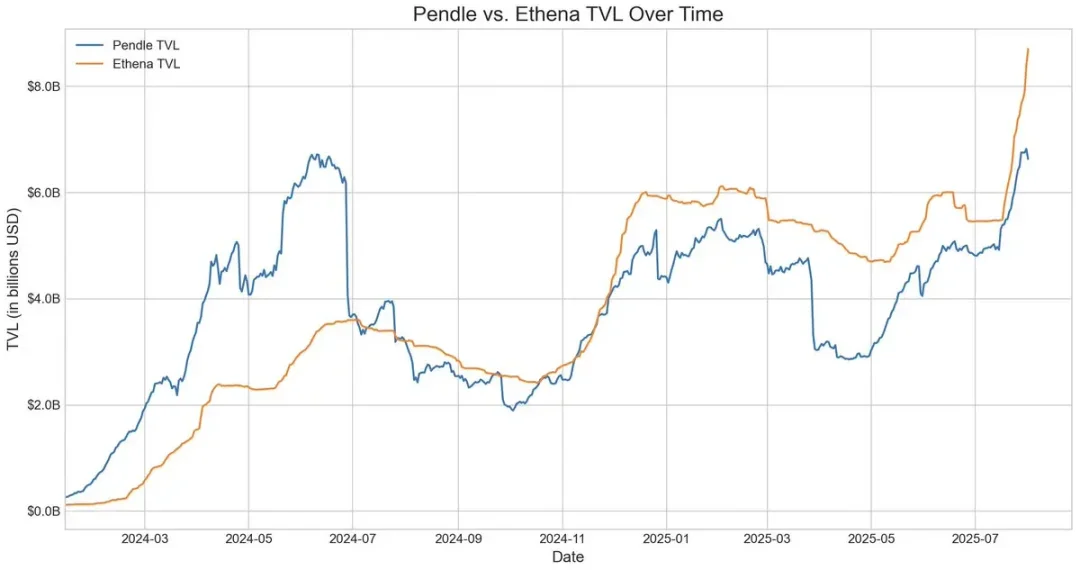

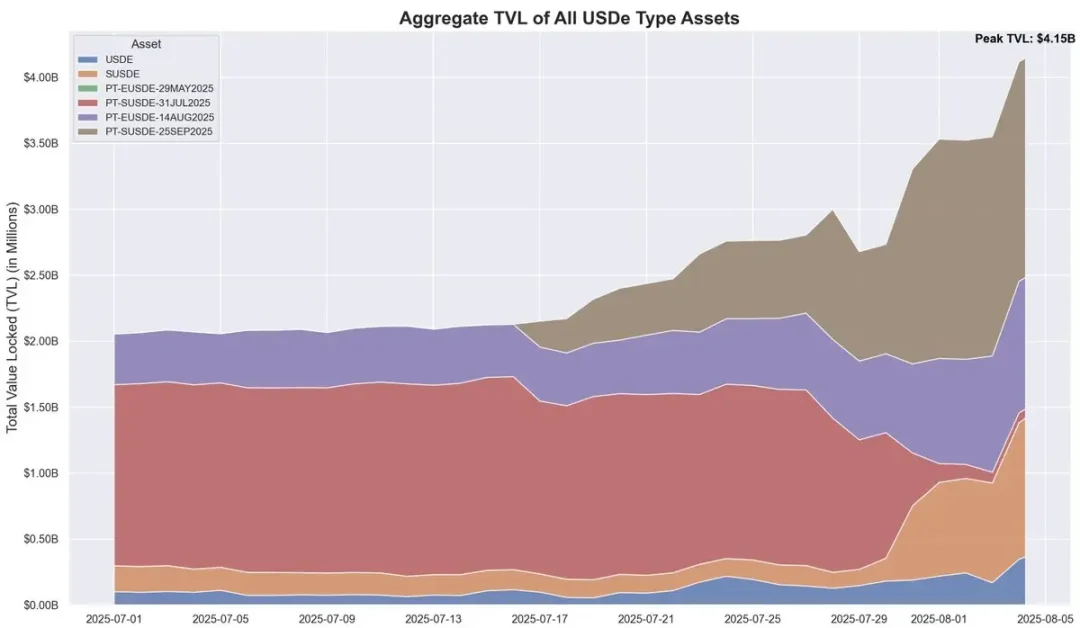

За останні 20 днів пропозиція децентралізованих стейблкоїнів USDe від Ethena зросла приблизно на 3,7 мільярда доларів, в основному завдяки циркулярній стратегії Pendle-Aave PT-USDe. Наразі на рахунку Pendle заблоковано близько $4,3 млрд (60% від USDe), а Aave — близько $3 млрд. У цій статті ми розглянемо механізм циклу PT, драйвери зростання та потенційні ризики.

Основна механіка USDe та волатильність прибутковості

USDe – це децентралізований стейблкоїн, прив'язаний до долара США, ціна якого не прив'язана до традиційних фіатних валют або криптоактивів, а за допомогою дельта-нейтрального хеджування на ринку безстрокових контрактів. Коротше кажучи, протокол хеджує волатильність цін ETH, утримуючи довгі спотові ETH, одночасно шортуючи ту саму кількість безстрокових контрактів ETH. Цей механізм дозволяє USDe алгоритмічно стабілізувати свою ціну та фіксувати дохід з двох джерел: прибутковості стейкінгу на спотовому ETH та ставок фінансування на ф'ючерсному ринку.

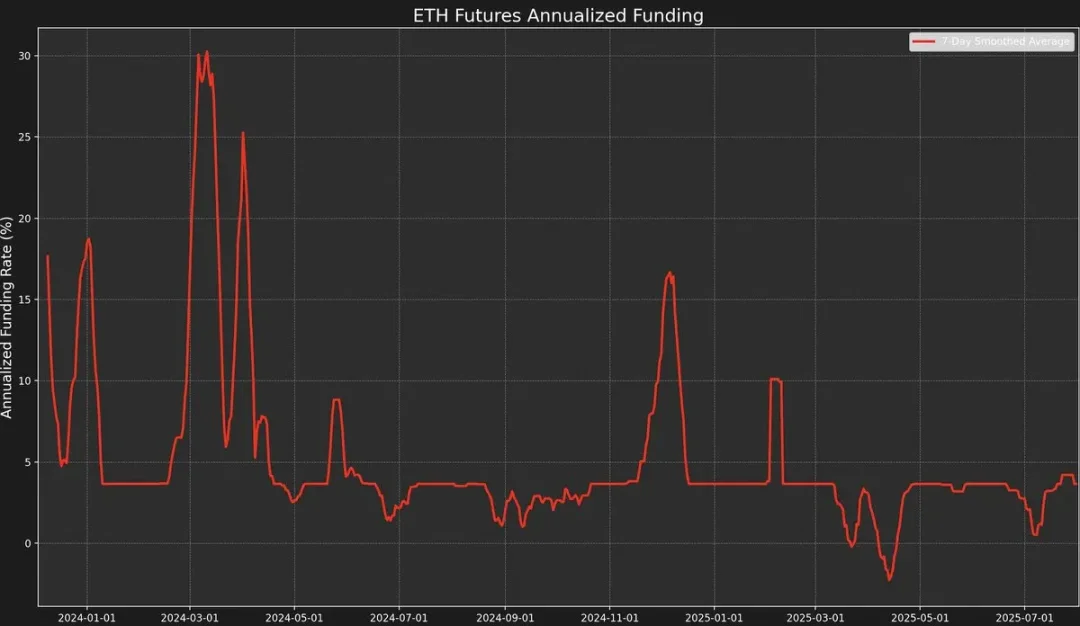

Однак стратегія має високу волатильність прибутковості, оскільки дохідність залежить від ставки фінансування. Ставка фінансування визначається премією або дисконтом між ціною безстрокового контракту та спотовою ціною базового ETH («ціна маркування»).

Коли ринкові настрої оптимістичні, трейдери зосередяться на відкритті довгих ордерів з високим кредитним плечем, підштовхуючи ціну безстрокового контракту вище ціни марки, що призводить до позитивної ставки фінансування. Це приверне маркет-мейкерів для хеджування шляхом шорт безстрокових контрактів і відкриття лонг позицій на споті.

Однак ставки фінансування не завжди позитивні.

Коли настрої на ринку ведмежі, збільшення коротких позицій може підштовхнути ціну безстрокових контрактів ETH нижче ціни марки, що призведе до того, що ставка фінансування стане негативною.

Наприклад, нещодавня спотова премія AUCTION-USDT, сформована спотовою купівлею та продажем безстрокових контрактів, призвела до 8-годинної ставки фінансування -2% (приблизно 2195% у річному обчисленні).

Дані показують, що у 2025 році долар США має річну прибутковість близько 9,4%, але стандартне відхилення також досягло 4,4 відсоткових пунктів. Саме таке різке коливання прибутку породило гостру потребу в продукті з більш передбачуваною і стабільною віддачею.

Конвертація фіксованого доходу Pendle та його обмеження

Pendle – це протокол AMM (автоматизований маркет-мейкер), який розділяє прибуткові активи на два токени:

-

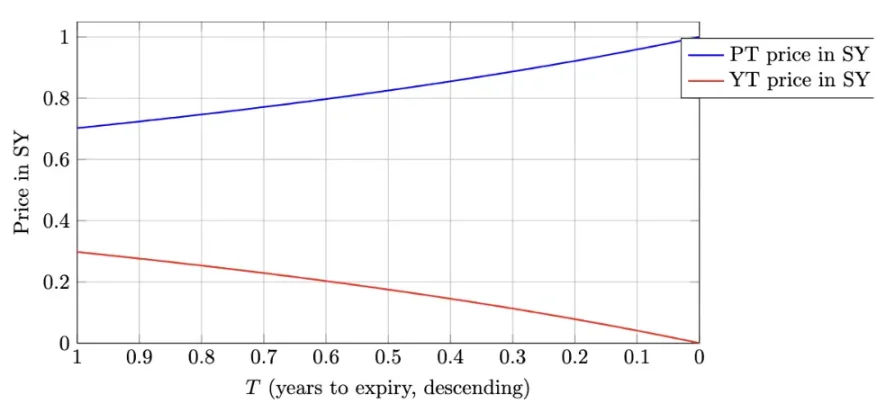

Основний токен (PT - основний токен): представляє основну суму, яку можна обміняти на певну дату в майбутньому. Він торгується зі знижкою, подібною до облігацій з нульовим купоном, і з часом його ціна поступово повертається до номінального номіналу (наприклад, 1 USDe).

-

Yield Token (YT - Yield Token): представляє всі майбутні прибутки, отримані базовим активом до дати погашення.

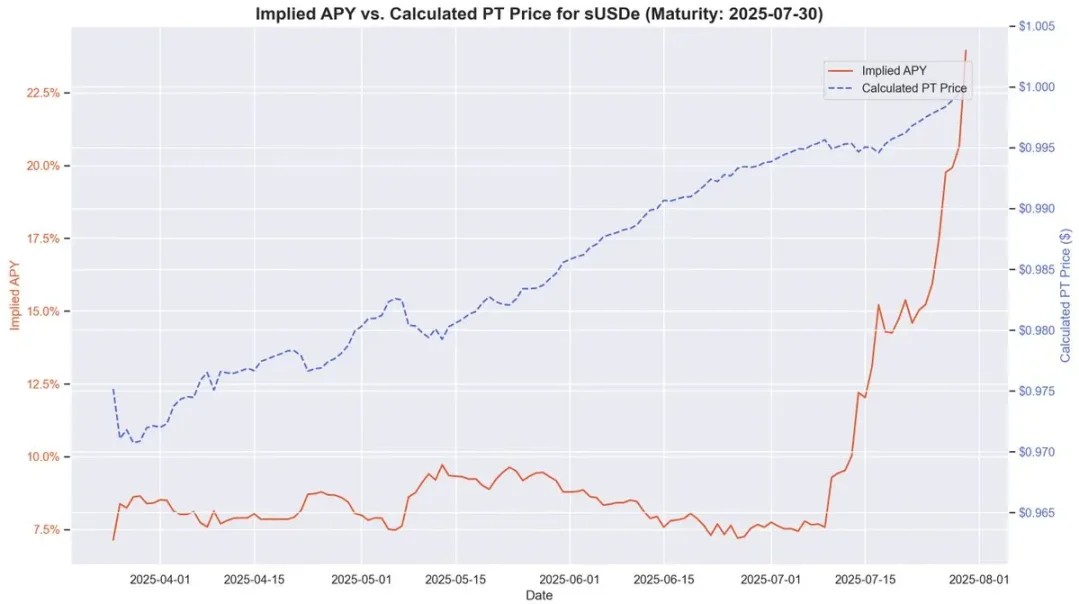

У разі закінчення терміну дії PT-USDe 16 вересня 2025 року, токени PT зазвичай торгуються нижче своєї номінальної вартості на момент погашення (1 USDe), подібно до облігацій з нульовим купоном. Різниця між поточною ціною PT та його номінальною вартістю до погашення, скоригованою на час погашення, що залишився, відображає передбачувану річну відсоткову дохідність (тобто YT APY).

Ця структура надає власникам USDe можливість хеджувати від коливань прибутку, фіксуючи фіксований APY. У періоди високих історичних ставок фінансування APY цього методу може перевищувати 20%; Поточна прибутковість становить близько 10,4%. Крім того, токени PT також можуть отримати до 25x бонус SAT від Pendle.

Таким чином, Пендл і Етена формують дуже взаємодоповнюючі відносини. Наразі загальний TVL Pendle становить 6,6 мільярда доларів, з яких близько 4,01 мільярда доларів (близько 60%) припадає на ринок USDe Ethena. Pendle вирішує проблему волатильності прибутку USDe, але все ще має обмежену ефективність капіталу.

Покупці YT можуть ефективно отримати доступ до ризику прибутковості, тоді як власники PT повинні заблокувати 1 долар США застави для кожного токена PT під час шорту з плаваючою прибутковістю, обмежуючи прибуток вузькими спредами.

Коригування архітектури Aave: розчищення шляху для кругових стратегій USDe

Дві нещодавні структурні зміни Aave дозволили швидко розробити циркулярну стратегію USDe.

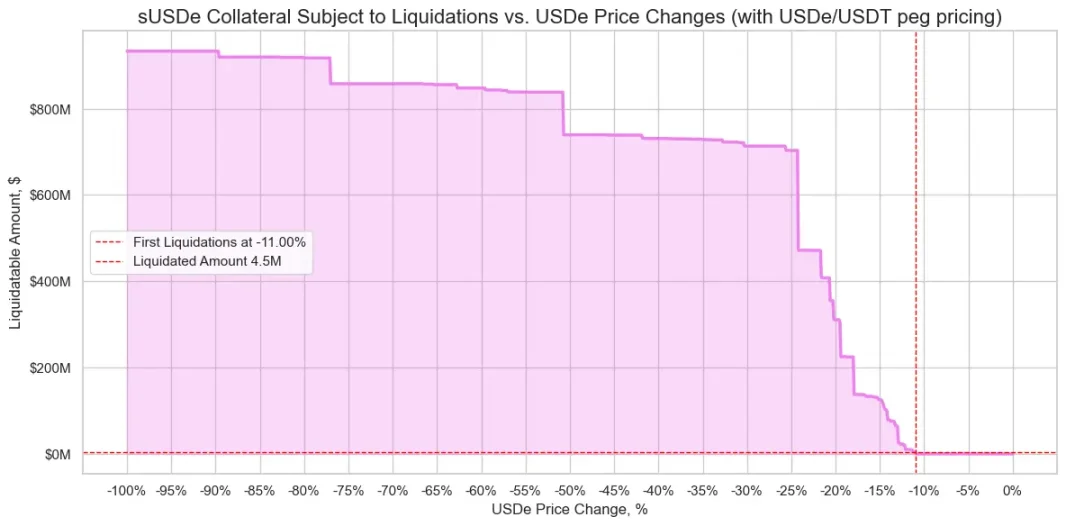

По-перше, після того, як команда з оцінки ризиків вказала, що кредитування sUSDe створює значний ризик масштабних ліквідацій через зниження прив'язки ціни, Aave DAO вирішила прив'язати ціну USDe безпосередньо до обмінного курсу USDT. Це рішення практично усунуло попередній найважливіший ризик ліквідації, зберігши лише процентний ризик, властивий керрі-трейдингам.

По-друге, Aave почав безпосередньо приймати PT-USDe Pendle як заставу. Ця зміна є ще більш глибокою, оскільки вона одночасно усуває два попередні обмеження: недостатню ефективність капіталу та нестабільну прибутковість. Користувачі можуть використовувати PT tokens для створення позицій з фіксованим кредитним плечем, що значно підвищує життєздатність і стабільність револьверних стратегій.

Формування стратегії: круговий арбітраж PT з високим кредитним плечем

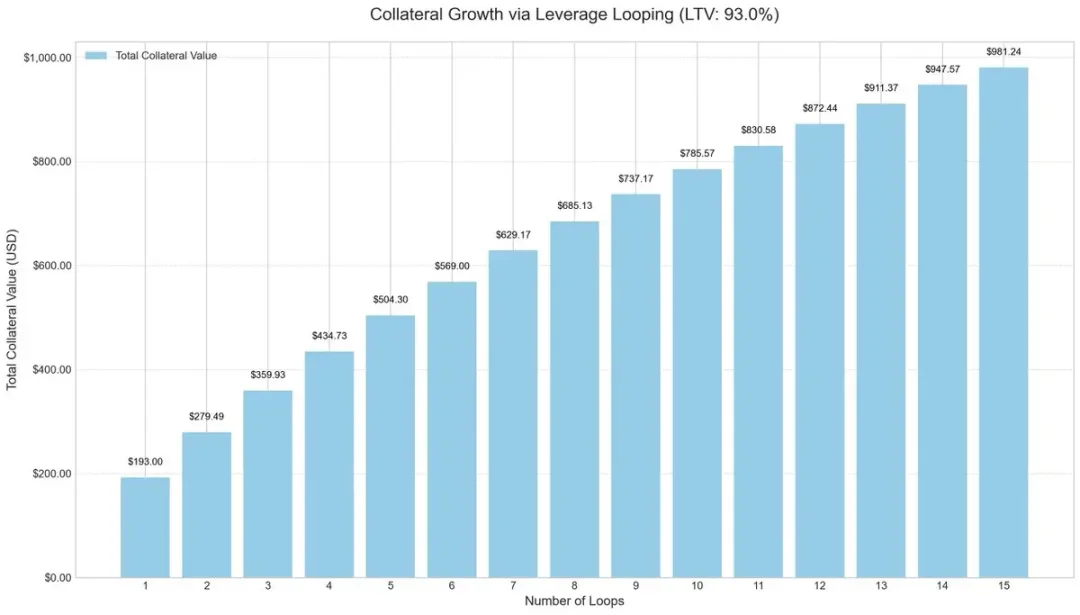

Щоб підвищити ефективність капіталу, учасники ринку почали застосовувати стратегії циклу з кредитним плечем, поширений метод керрі-трейдингу, який збільшує прибутковість за рахунок повторних запозичень і депозитів.

Процес операції зазвичай виглядає наступним чином:

-

Поповнити рахунок sUSDe.

-

Позичайте USDC за співвідношенням позики до вартості (LTV) 93%.

-

Біржа позичила USDC назад у sUSDe.

-

Повторіть вищезазначені кроки, щоб отримати приблизно 10-кратне ефективне кредитне плече.

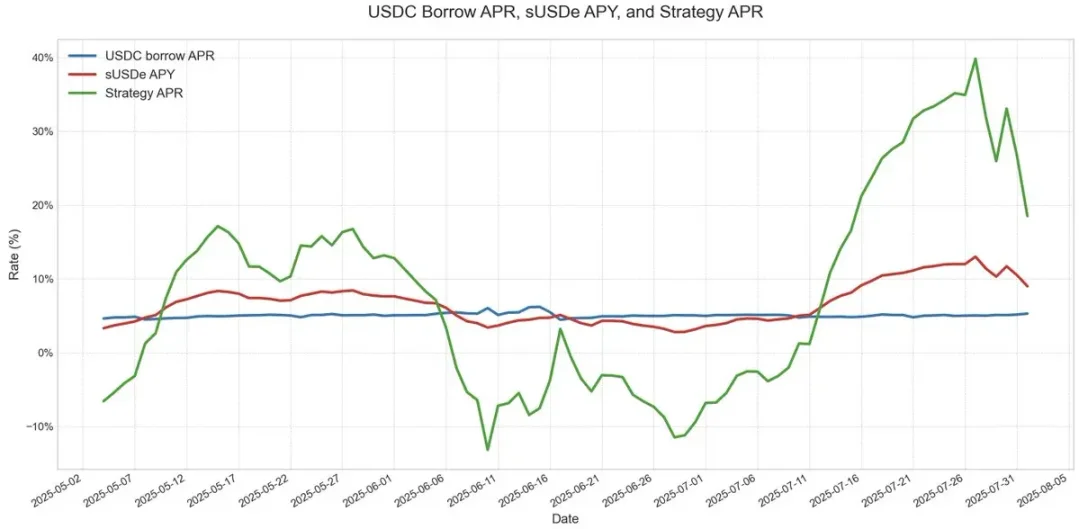

Ця стратегія циклу з кредитним плечем стала популярною в кількох протоколах кредитування, особливо на ринку USDe на Ethereum. Поки річна прибутковість USDe вища, ніж вартість запозичення USDC, торгівля залишається високоприбутковою. Але як тільки прибутки різко впадуть або ставки за запозиченнями зростуть, прибуток швидко зникне.

Ключовим ризиком була конструкція оракула. Мільярдні позиції часто покладаються на оракули на основі AMM, що робить їх вразливими в умовах тимчасового відокремлення цін. Такі події, як ті, що спостерігаються в циркулярній стратегії ezETH/ETH, можуть спровокувати ліквідацію ланцюга, змушуючи кредиторів продавати заставу з величезними знижками, навіть якщо сама застава повністю забезпечена.

Ціноутворення застави PT та арбітражний простір

При встановленні цін на заставу PT Aave використовує лінійну знижку на основі APY, що мається на увазі в PT, і на основі прив'язаного ціноутворення в USDT. Подібно до традиційних облігацій з нульовим купоном, токен PT від Pendle поступово наближається до свого номінального номіналу з наближенням дати погашення. Наприклад, у токені PT, термін дії якого закінчується 30 липня, ця модель ціноутворення чітко відображає його ціну, яка з часом наближається до 1 USDe.

Хоча ціни PT не точно відповідають номіналу 1:1, і коливання ринкових знижок все ще можуть впливати на ціноутворення, їхня прибутковість стає все більш передбачуваною з наближенням терміну погашення. Це дуже схоже на модель стабільного зростання вартості облігацій з нульовим купоном до настання терміну погашення.

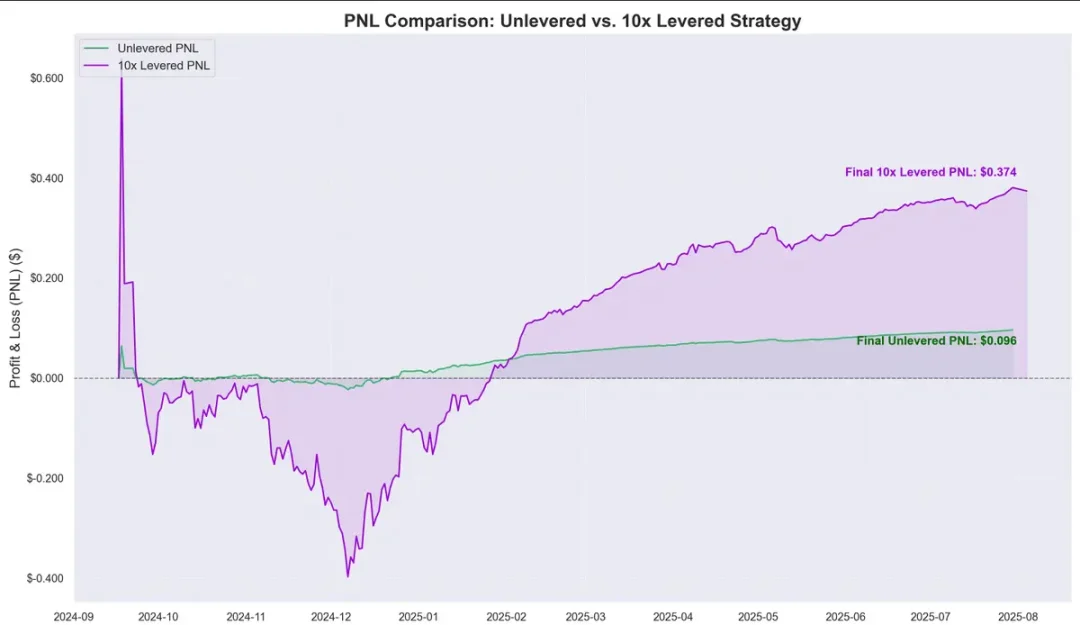

Історичні дані показують, що подорожчання ціни токена PT щодо вартості запозичення USDC створює чіткий арбітражний простір. Впровадження циклів з кредитним плечем ще більше збільшило цю маржу прибутку, приносячи приблизно 0,374 долара на 1 долар, депонований з вересня минулого року, з річною прибутковістю приблизно 40%.

У зв'язку з цим виникає критичне питання: чи прирівнюється ця циркулярна стратегія до безризикової прибутковості?

Ризики, зв'язки та майбутні перспективи

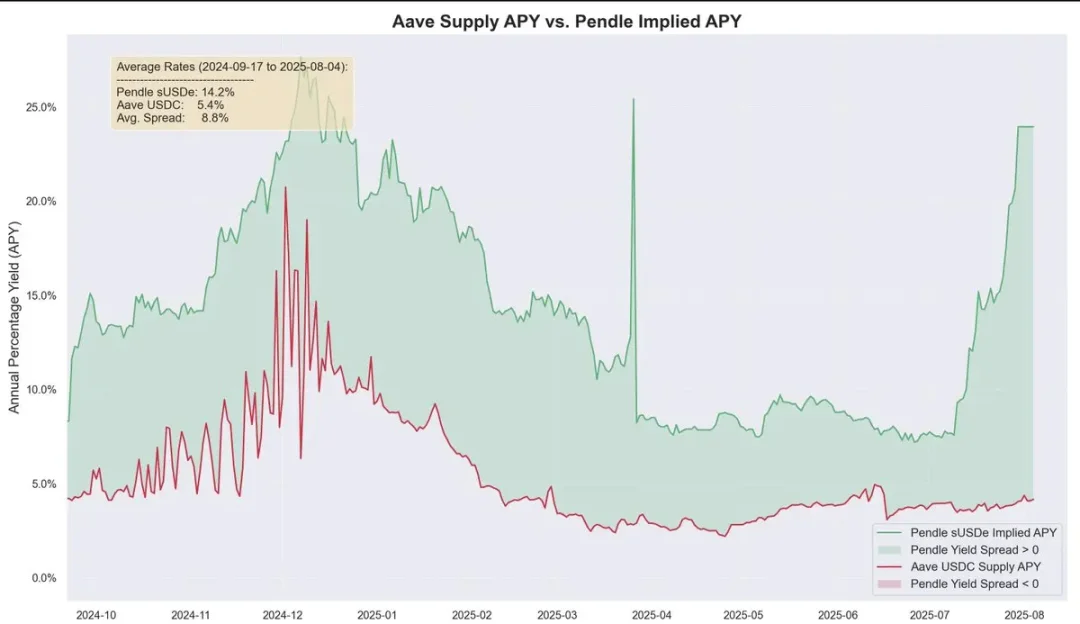

Історично склалося так, що прибутковість Pendle з часом була значно вищою, ніж вартість запозичень, із середнім спредом без кредитного плеча близько 8,8%. За механізмом оракула PT Aave ризик ліквідації ще більше знижується. Механізм має мінімальну ціну та функцію автоматичного аварійного відключення. Після спрацьовування LTV (співвідношення позики до вартості) негайно впаде до 0 і заморозить ринок, щоб запобігти накопиченню проблемної заборгованості.

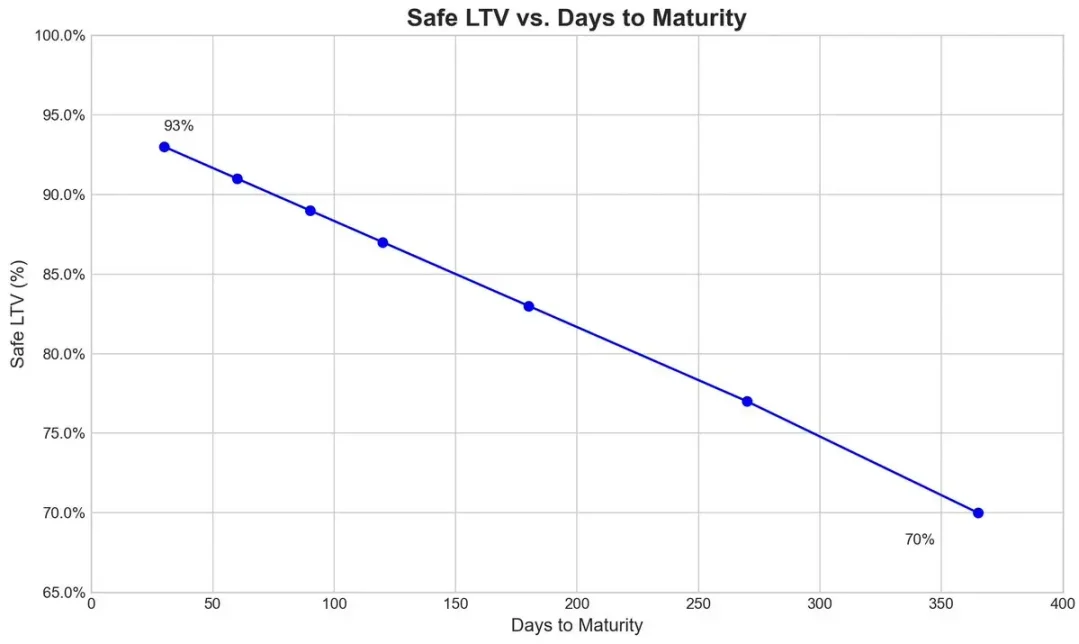

У випадку з вересневим символом експірації PT-USDe Pendle, команда з ризику встановлює початкову ставку знижки в розмірі 7,6% на рік для свого оракула і дозволяє максимальну знижку в розмірі 31,1% (поріг автоматичного вимикача) під екстремальним ринковим тиском.

На графіку нижче показаний LTV різних сейфів (розраховується за тим, що ліквідація практично неможлива після досягнення нижньої межі перемикача аварійного відключення, тому застава PT завжди залишається вище порогу ліквідації).

Взаємопов'язаність екосистем

Оскільки Aave андеррайтингує USDe та його похідні за тією ж вартістю, що й USDT, учасники ринку можуть застосовувати циркулярні стратегії у великих масштабах, але це також робить Aave тісніше пов'язаним із ризиками Pendle та Ethena. Щоразу, коли ліміт пропозиції застави збільшується, пул швидко заповнюється користувачами циркулярної стратегії.

Наразі пропозиція USDC Aave все більше підтримується заставою PT-USDe, і користувачі циркулярної стратегії позичають USDC, а потім ставлять токени PT, що робить USDC структурно схожим на старший транш: його власники отримують вищі APR через високе використання та захищені від ризику безнадійної заборгованості в більшості випадків, за винятком випадків екстремальних подій з поганою заборгованістю.

Масштабованість та розподіл екологічних доходів

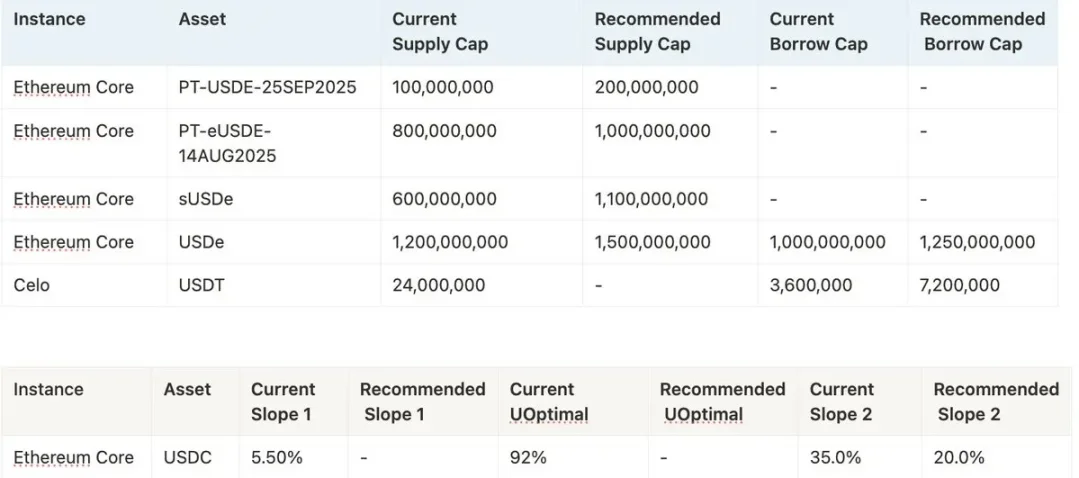

Чи зможе стратегія продовжувати розширюватися в майбутньому, залежить від готовності Aave продовжувати збільшувати ліміт застави PT-USDe. В даний час команди з управління ризиками, як правило, часто підвищують ліміт, наприклад, пропонують додаткові 1,1 мільярда доларів, але через політичні норми кожне підвищення ліміту не повинно перевищувати подвійного ліміту і має бути з інтервалом більше трьох днів.

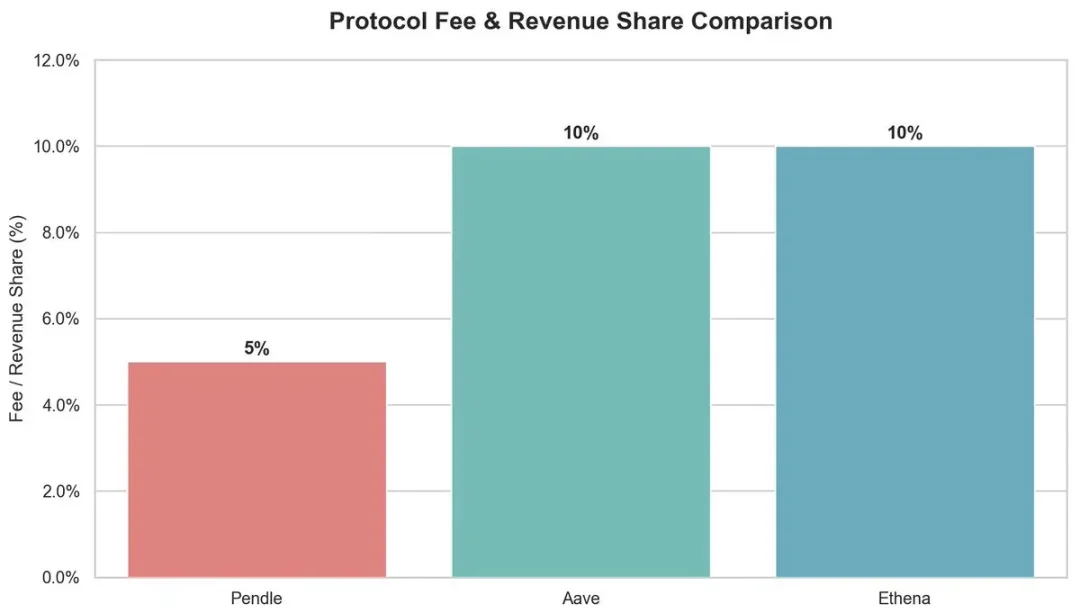

З екологічної точки зору, ця циркулярна стратегія приносить переваги багатьом учасникам:

-

Pendle: комісія 5% з боку YT.

-

Aave: бере 10% резерву з відсотків за позиками USDC.

-

Ethena: У майбутньому планує забрати близько 10% акцій після запуску зміни комісій.

Загалом Aave надає підтримку андеррайтингу для Pendle PT-USDe, використовуючи USDT як якір і встановлюючи ліміт знижки, що дозволяє стратегії обігу працювати ефективно та підтримувати високий прибуток. Однак ця структура з високим кредитним плечем також пов'язана з системними ризиками, і проблеми з обох сторін можуть мати вплив на зв'язок між Aave, Pendle та Ethena.