Game Lego DeFi: Mengungkap Puluhan Miliar Roda Gila Pertumbuhan Ethena, Pendle, dan Aave

Ditulis oleh Shaunda Devens, Analis di Blockworks Research

Disusun oleh: Yuliya, PANews

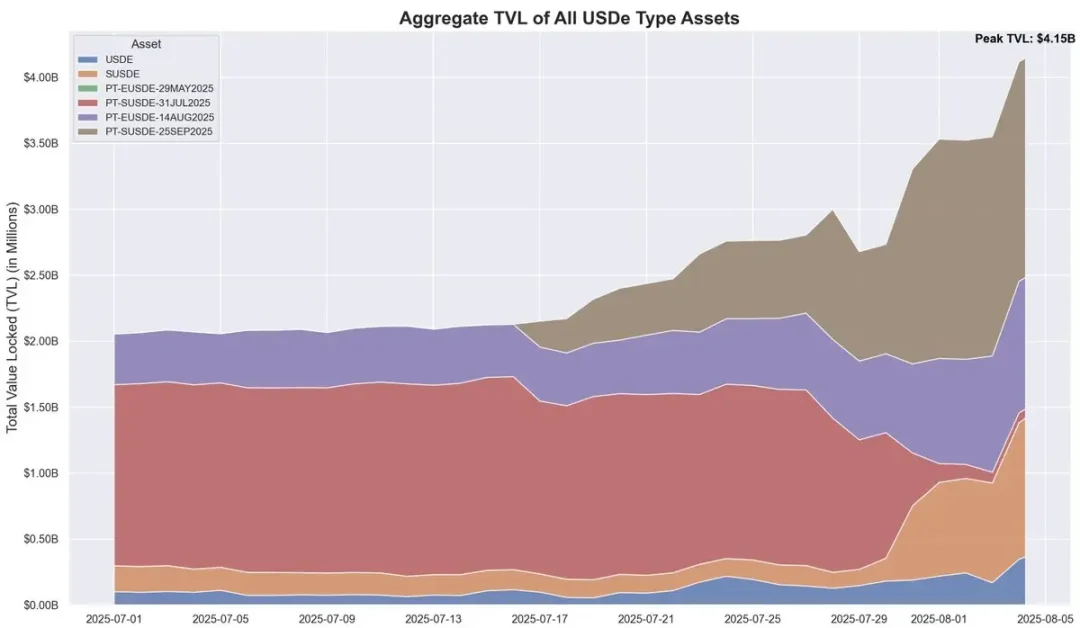

Selama 20 hari terakhir, pasokan USDe stablecoin terdesentralisasi Ethena telah meningkat sekitar $3,7 miliar, terutama didorong oleh strategi sirkular Pendle-Aave PT-USDe. Saat ini, Pendle memiliki sekitar $4,3 miliar yang terkunci (60% dari USDe), dan Aave telah menyetor sekitar $3 miliar. Artikel ini akan menguraikan mekanisme siklus PT, pendorong pertumbuhan, dan potensi risiko.

Mekanisme inti USDe dan volatilitas imbal hasil

USDe adalah stablecoin terdesentralisasi yang dipatok ke dolar AS yang harganya tidak ditambatkan oleh mata uang fiat tradisional atau aset kripto, tetapi oleh lindung nilai netral delta di pasar kontrak abadi. Singkatnya, protokol ini melakukan lindung nilai terhadap volatilitas harga ETH dengan memegang ETH spot panjang sambil mempersingkat jumlah kontrak abadi ETH yang sama. Mekanisme ini memungkinkan USDe untuk menstabilkan harganya secara algoritmik dan menangkap hasil dari dua sumber: staking yield pada spot ETH dan tingkat pendanaan di pasar berjangka.

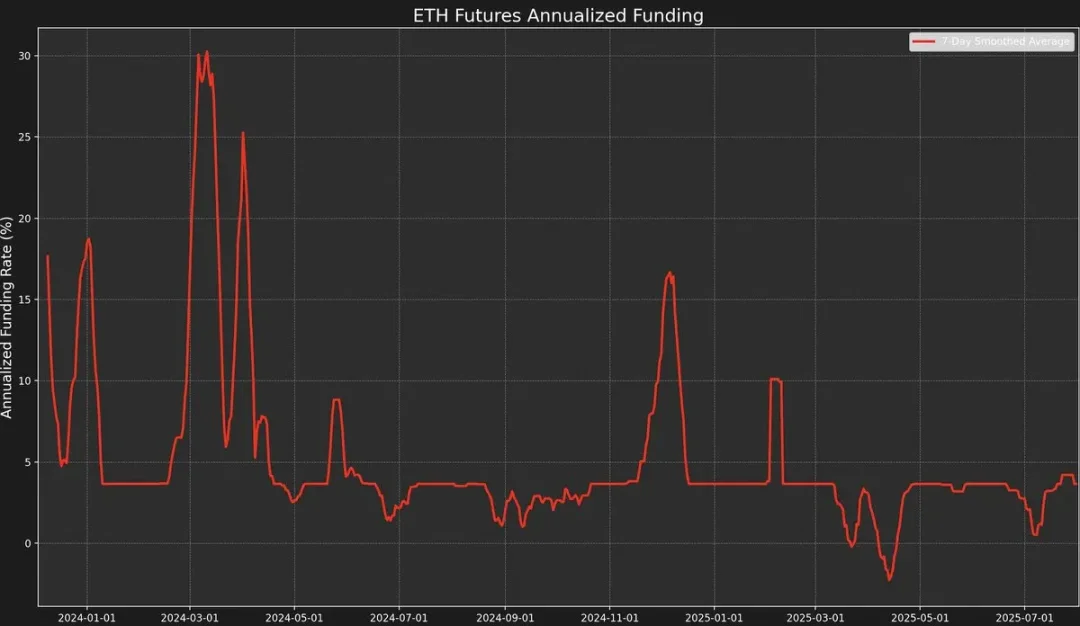

Namun, strategi tersebut memiliki volatilitas imbal hasil yang tinggi karena imbal hasil tergantung pada tingkat pendanaan. Tingkat pendanaan ditentukan oleh premi atau diskon antara harga kontrak abadi dan harga spot ETH yang mendasarinya ("Harga Mark").

Ketika sentimen pasar bullish, trader akan fokus pada pembukaan long order leverage tinggi, mendorong harga kontrak perpetual di atas harga mark, menghasilkan tingkat pendanaan yang positif. Ini akan menarik pembuat pasar untuk melakukan lindung nilai dengan mempersingkat kontrak perpetual dan membeli di tempat.

Namun, tingkat pendanaan tidak selalu positif.

Ketika sentimen pasar bearish, peningkatan posisi short dapat mendorong harga kontrak perpetual ETH di bawah harga mark, menyebabkan tingkat pendanaan berubah menjadi negatif.

Misalnya, premi spot AUCTION-USDT baru-baru ini yang dibentuk oleh kontrak jual beli dan penjualan spot perpetual telah menghasilkan tingkat pendanaan 8 jam sebesar -2% (sekitar 2195% tahunan).

Data menunjukkan bahwa USDe memiliki pengembalian tahunan sekitar 9,4% sejauh ini pada tahun 2025, tetapi standar deviasi juga telah mencapai 4,4 poin persentase. Fluktuasi pendapatan yang tajam inilah yang telah menimbulkan kebutuhan mendesak akan produk dengan pengembalian yang lebih dapat diprediksi dan stabil.

Konversi dan keterbatasan pendapatan tetap Pendle

Pendle adalah protokol AMM (pembuat pasar otomatis) yang membagi aset yang menghasilkan imbal hasil menjadi dua token:

-

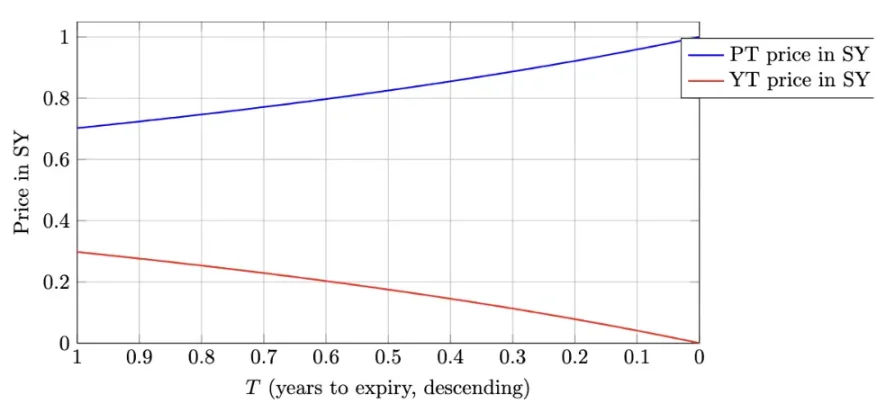

Principal Token (PT - Principal Token): Mewakili jumlah pokok yang dapat ditukarkan pada tanggal tertentu di masa mendatang. Ini diperdagangkan dengan diskon, mirip dengan obligasi tanpa kupon, dan harganya secara bertahap kembali ke nilai nominalnya (seperti 1 USDe) dari waktu ke waktu.

-

Yield Token (YT - Yield Token): Mewakili semua imbal hasil masa depan yang dihasilkan oleh aset dasar sebelum tanggal jatuh tempo.

Dalam kasus PT-USDe yang berakhir pada 16 September 2025, token PT biasanya diperdagangkan di bawah nilai nominalnya pada saat jatuh tempo (1 USDe), mirip dengan obligasi tanpa kupon. Perbedaan antara harga PT saat ini dan nilai nominalnya hingga jatuh tempo, disesuaikan dengan sisa waktu jatuh tempo, mencerminkan persentase hasil tahunan tersirat (yaitu, YT APY).

Struktur ini memberi pemegang USDe kesempatan untuk melakukan lindung nilai terhadap fluktuasi pendapatan sambil mengunci APY tetap. Selama periode tingkat pendanaan historis yang tinggi, APY dari metode ini dapat melebihi 20%; Imbal hasil saat ini sekitar 10,4%. Selain itu, token PT juga dapat menerima hingga 25x bonus SAT Pendle.

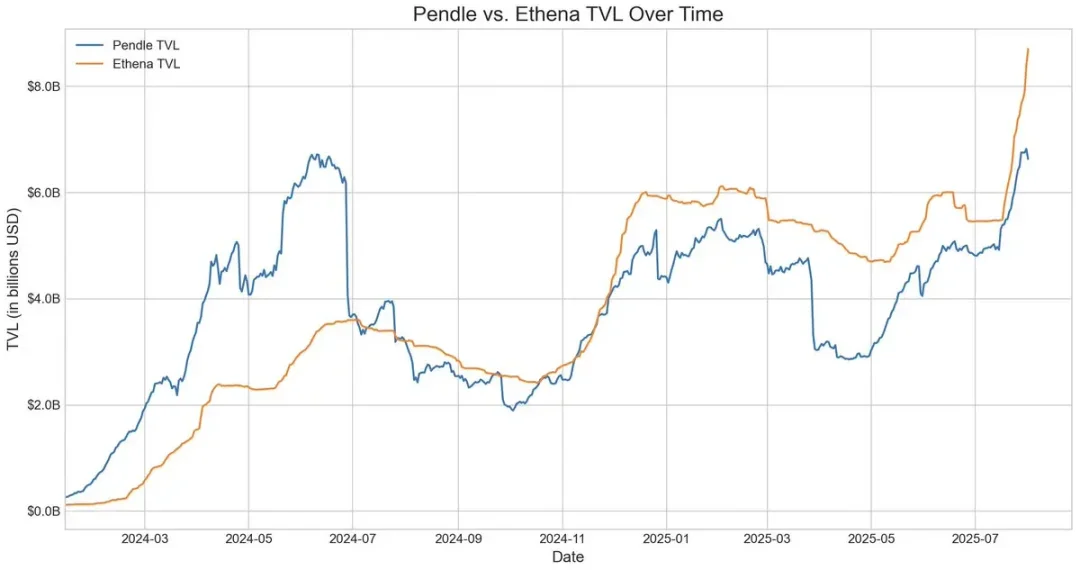

Dengan demikian, Pendle dan Ethena membentuk hubungan yang sangat saling melengkapi. Pendle saat ini memiliki total TVL sebesar $6,6 miliar, di mana sekitar $4,01 miliar (sekitar 60%) berasal dari pasar USDe Ethena. Pendle memecahkan volatilitas pendapatan USDe tetapi masih memiliki efisiensi modal yang terbatas.

Pembeli YT dapat mengakses eksposur hasil secara efisien, sementara pemegang PT harus mengunci agunan $1 untuk setiap token PT saat mempersingkat imbal hasil mengambang, membatasi keuntungan untuk spread yang ketat.

Penyesuaian Arsitektur Aave: Membuka jalan bagi strategi sirkular USDe

Dua perubahan struktural Aave baru-baru ini telah memungkinkan pengembangan pesat strategi sirkular USDe.

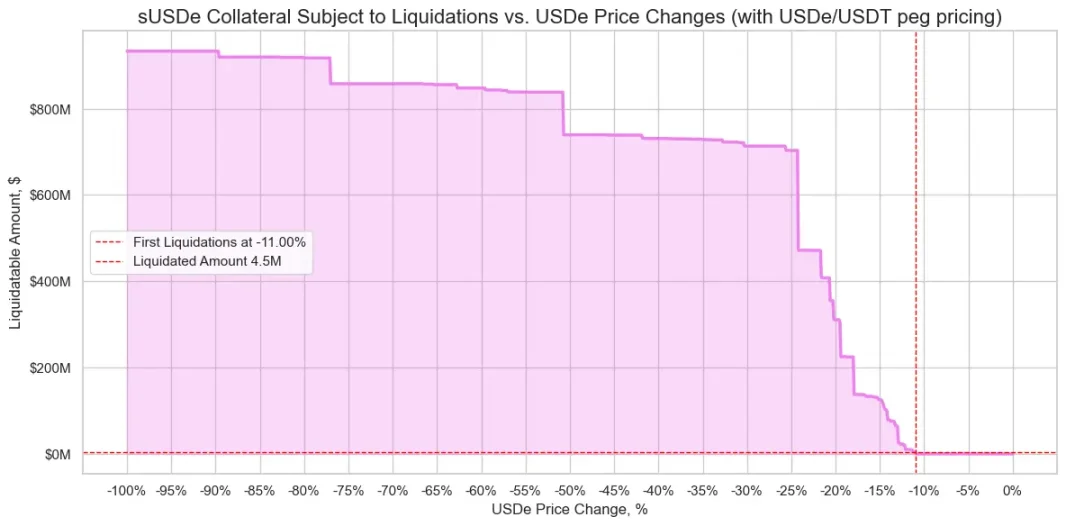

Pertama, setelah tim penilaian risiko menunjukkan bahwa pinjaman sUSDe menimbulkan risiko likuidasi skala besar yang signifikan karena de-peg harga, Aave DAO memutuskan untuk mematok harga USDe langsung ke nilai tukar USDT. Keputusan ini hampir menghilangkan risiko likuidasi terpenting sebelumnya, hanya mempertahankan risiko suku bunga yang melekat dalam carry trade.

Kedua, Aave mulai menerima PT-USDe Pendle secara langsung sebagai jaminan. Perubahan ini bahkan lebih mendalam, karena secara bersamaan mengatasi dua keterbatasan sebelumnya: efisiensi modal yang tidak memadai dan pengembalian yang tidak stabil. Pengguna dapat memanfaatkan token PT untuk menetapkan posisi leverage suku bunga tetap, secara signifikan meningkatkan kelayakan dan stabilitas strategi bergulir.

Pembentukan Strategi: Arbitrase melingkar PT leverage tinggi

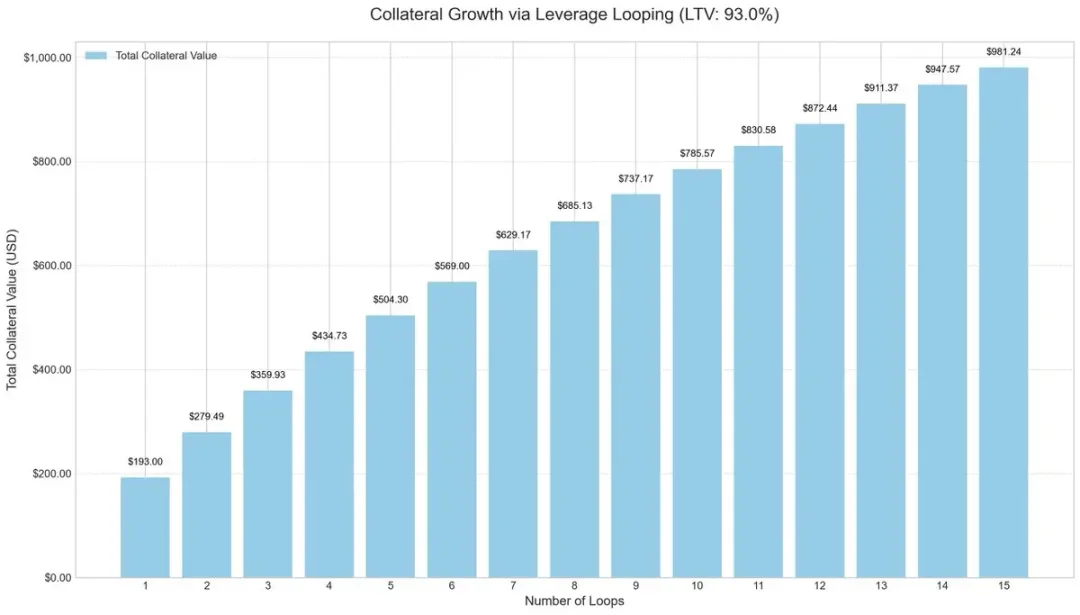

Untuk meningkatkan efisiensi modal, pelaku pasar telah mulai mengadopsi strategi siklus leverage, metode carry trade umum yang meningkatkan pengembalian melalui peminjaman dan penyetoran berulang.

Proses operasi biasanya sebagai berikut:

-

Deposit sUSDe.

-

Pinjam USDC dengan rasio pinjaman terhadap nilai (LTV) sebesar 93%.

-

Pertukaran meminjam USDC kembali ke sUSDe.

-

Ulangi langkah-langkah di atas untuk mendapatkan leverage efektif sekitar 10x.

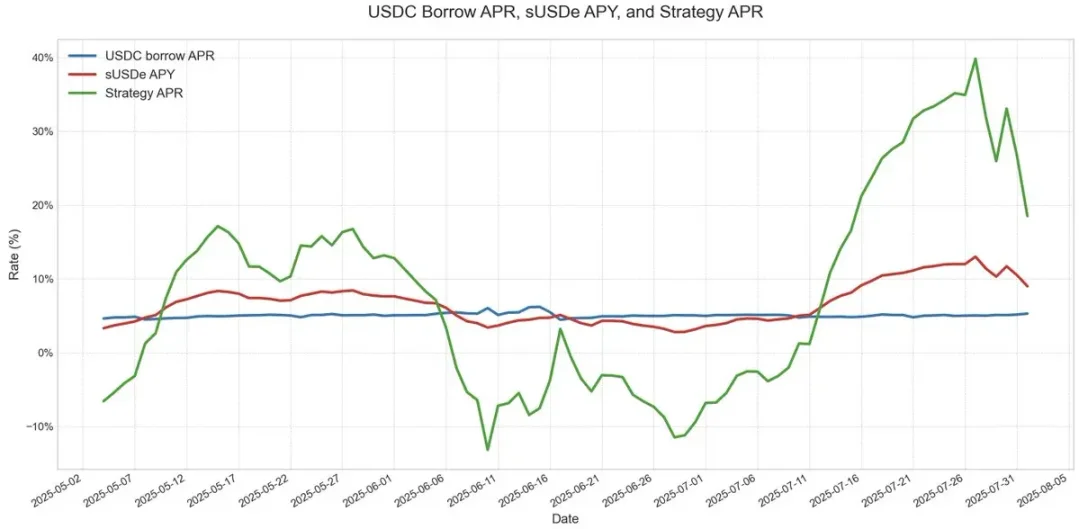

Strategi loop leverage ini telah menjadi populer di beberapa protokol pinjaman, terutama pasar USDe di Ethereum. Selama imbal hasil tahunan USDe lebih tinggi daripada biaya pinjaman USDC, perdagangan tetap sangat menguntungkan. Tetapi begitu pendapatan anjlok atau suku bunga pinjaman melonjak, keuntungan akan dengan cepat terkikis.

Risiko utamanya adalah desain oracle. Posisi miliaran dolar sering mengandalkan oracle berbasis AMM, membuat mereka rentan dalam menghadapi pemisahan harga sementara. Peristiwa seperti itu, seperti yang terlihat dalam strategi sirkular ezETH/ETH, dapat memicu likuidasi berantai, memaksa pemberi pinjaman untuk menjual agunan dengan diskon besar, bahkan jika jaminan itu sendiri didukung sepenuhnya.

Harga agunan PT dan ruang arbitrase

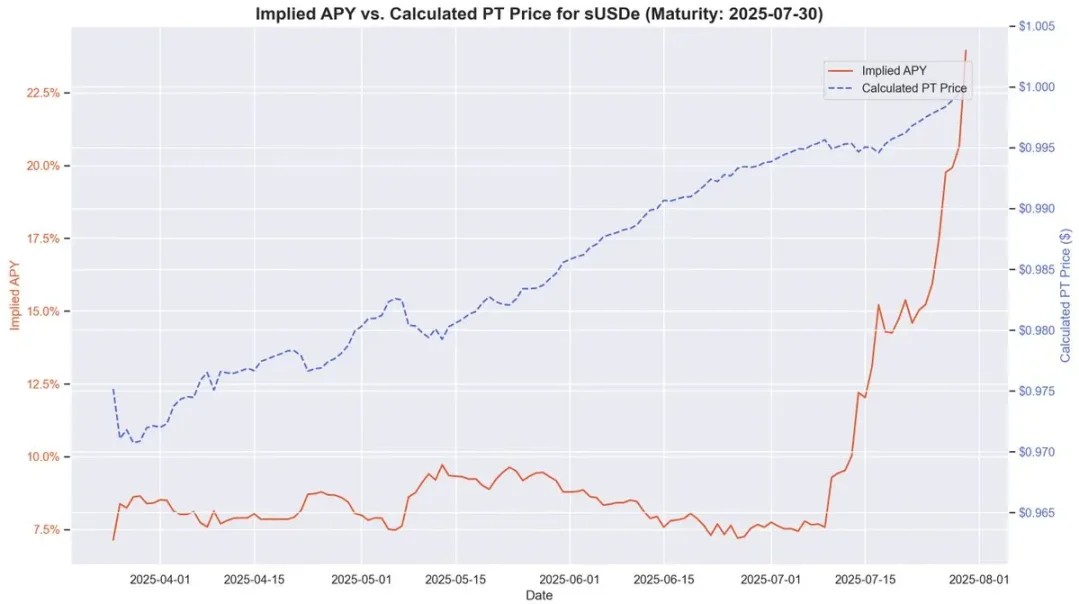

Saat menetapkan harga jaminan PT, Aave menggunakan diskon linier berdasarkan APY tersirat PT dan didasarkan pada harga berlabuh USDT. Mirip dengan obligasi tanpa kupon tradisional, token PT Pendle secara bertahap mendekati nilai nominalnya saat tanggal jatuh temponya semakin dekat. Misalnya, dalam token PT yang kedaluwarsa pada 30 Juli, model penetapan harga ini dengan jelas mencerminkan harganya mendekati 1 USDe dari waktu ke waktu.

Meskipun harga PT tidak persis sesuai dengan nilai nominal 1:1, dan fluktuasi diskon pasar masih dapat memengaruhi harga, pengembaliannya menjadi semakin dapat diprediksi seiring dengan mendekatnya jatuh tempo. Ini sangat mirip dengan model apresiasi nilai stabil obligasi tanpa kupon sebelum jatuh tempo.

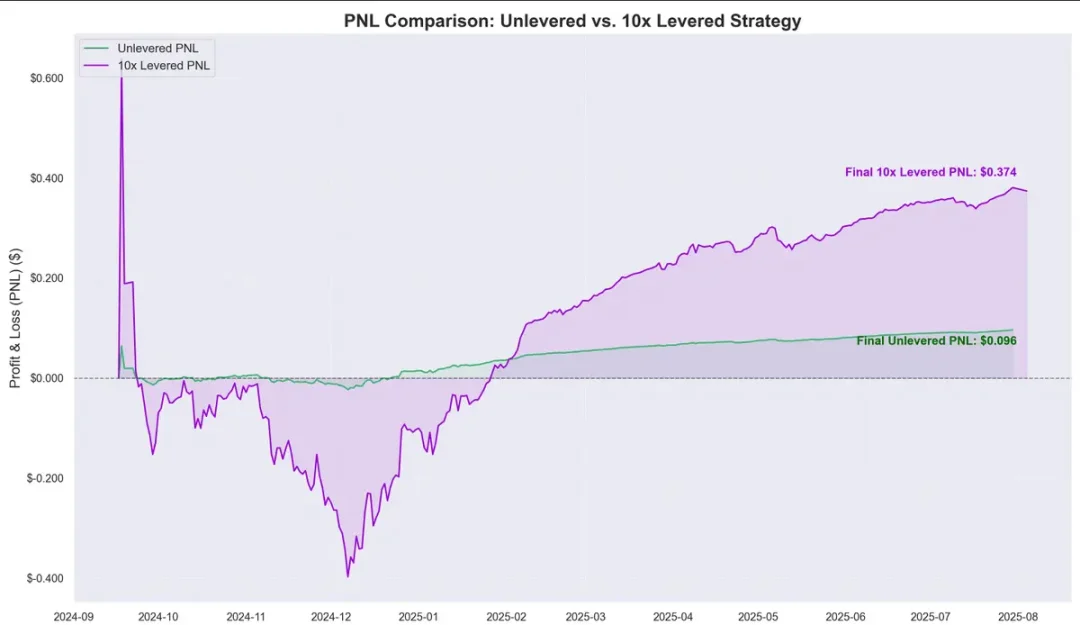

Data historis menunjukkan bahwa apresiasi harga token PT relatif terhadap biaya peminjaman USDC menciptakan ruang arbitrase yang jelas. Pengenalan siklus leverage semakin memperkuat margin keuntungan ini, menghasilkan sekitar $0,374 per $1 yang disetorkan sejak September tahun lalu, dengan imbal hasil tahunan sekitar 40%.

Ini menimbulkan pertanyaan kritis: apakah strategi melingkar ini sama dengan pengembalian bebas risiko?

Risiko, keterkaitan, dan prospek masa depan

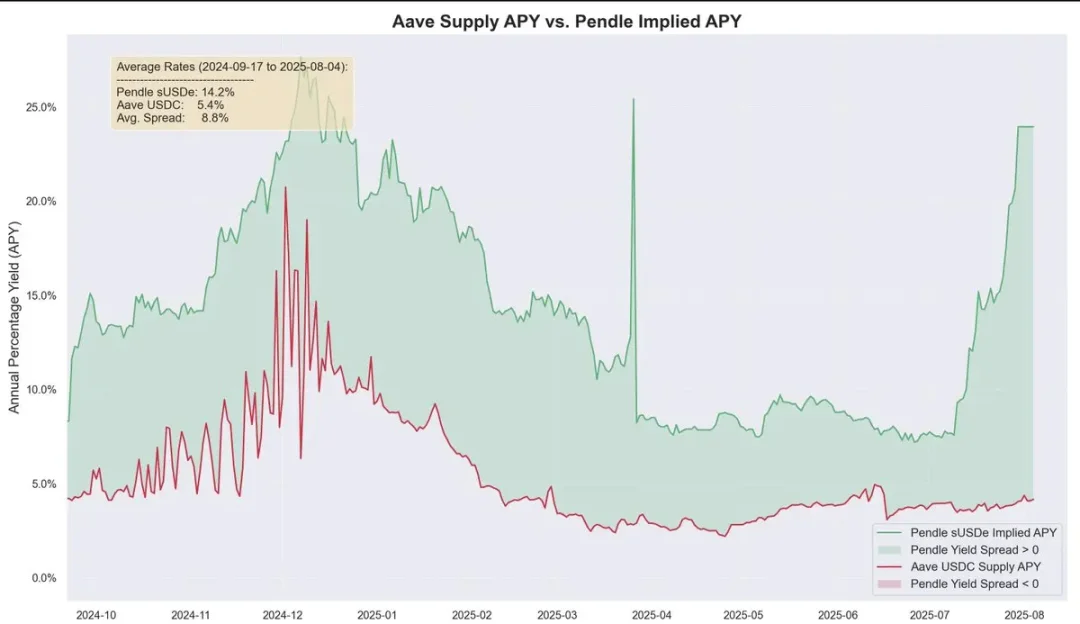

Secara historis, pengembalian Pendle secara signifikan lebih tinggi daripada biaya pinjaman dari waktu ke waktu, dengan spread rata-rata tanpa leverage sekitar 8,8%. Di bawah mekanisme oracle PT Aave, risiko likuidasi semakin berkurang. Mekanisme ini memiliki harga dasar dan tombol pemutus. Setelah dipicu, LTV (loan-to-value ratio) akan segera turun menjadi 0 dan membekukan pasar untuk mencegah utang macet menumpuk.

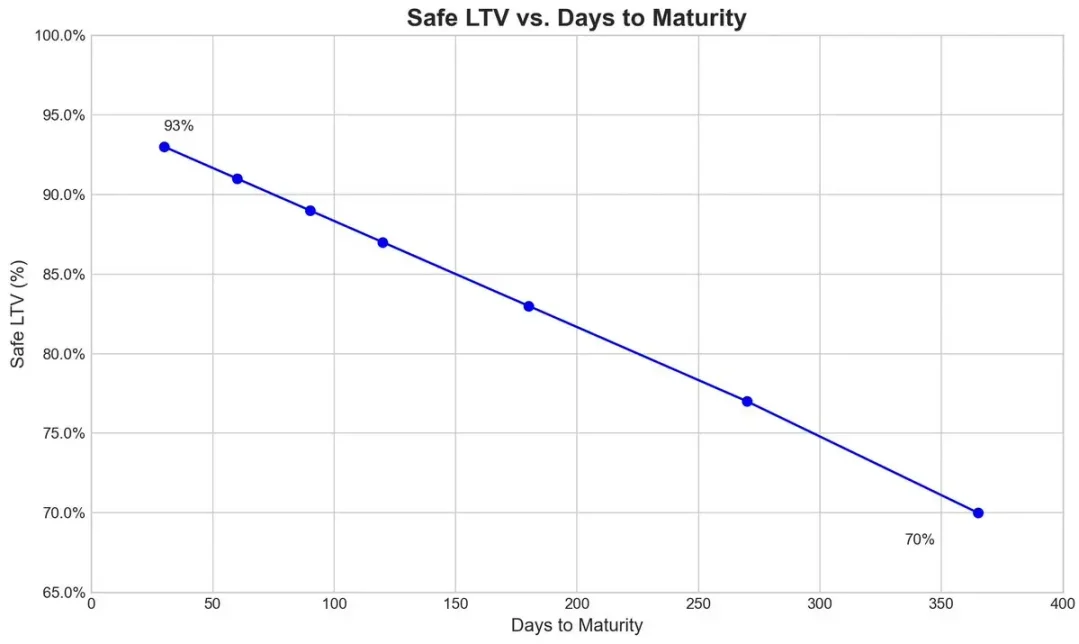

Dalam kasus simbol kedaluwarsa PT-USDe September Pendle, tim risiko menetapkan tingkat diskonto awal 7,6% per tahun untuk oracle-nya dan memungkinkan diskon maksimum 31,1% (ambang batas pemutus sirkuit) di bawah tekanan pasar yang ekstrem.

Grafik di bawah ini menunjukkan LTV dari berbagai brankas (dihitung dengan fakta bahwa likuidasi hampir tidak mungkin setelah diskon mencapai batas bawah tombol pemutus, sehingga jaminan PT tetap di atas ambang batas likuidasi setiap saat).

Saling keterkaitan ekosistem

Karena Aave menanggung USDe dan derivatifnya dengan nilai yang sama dengan USDT, pelaku pasar dapat menjalankan strategi sirkular dalam skala besar, tetapi juga membuat Aave lebih terkait erat dengan risiko Pendle dan Ethena. Setiap kali batas pasokan agunan ditingkatkan, kumpulan dengan cepat diisi oleh pengguna strategi melingkar.

Saat ini, pasokan USDC Aave semakin didukung oleh jaminan PT-USDe, dan pengguna strategi sirkular meminjam USDC dan kemudian mempertaruhkan token PT, membuat USDC secara struktural mirip dengan tahap senior: pemegangnya menerima APR yang lebih tinggi karena pemanfaatan yang tinggi dan terlindungi dari risiko utang macet dalam banyak kasus, kecuali jika terjadi peristiwa hutang macet yang ekstrem.

Skalabilitas dan distribusi pendapatan ekologis

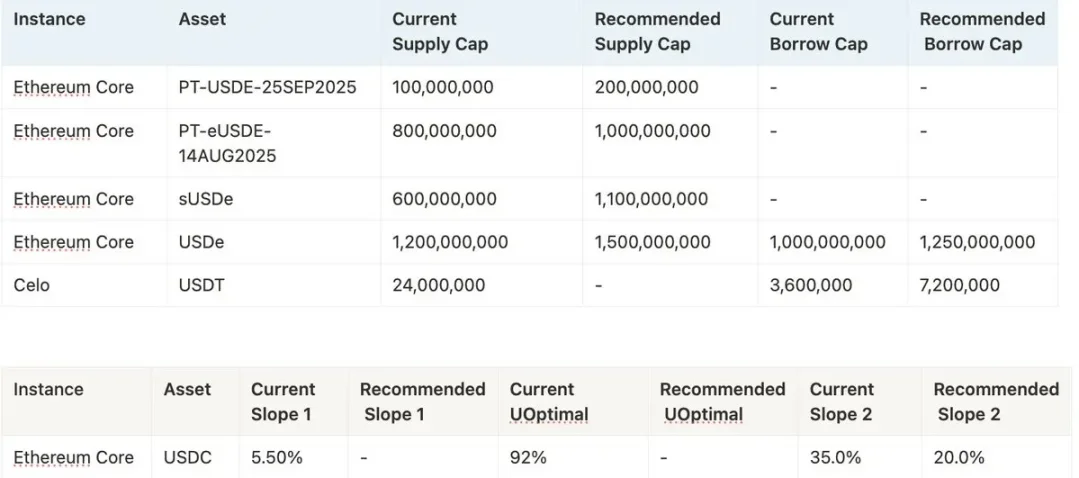

Apakah strategi tersebut dapat terus berkembang ke depan tergantung pada kesediaan Aave untuk terus meningkatkan batas agunan PT-USDe. Tim risiko saat ini cenderung sering menaikkan batas, seperti mengusulkan tambahan $1,1 miliar, tetapi karena peraturan kebijakan, setiap kenaikan batas tidak boleh melebihi dua kali lipat dari batas sebelumnya dan harus berjarak lebih dari tiga hari.

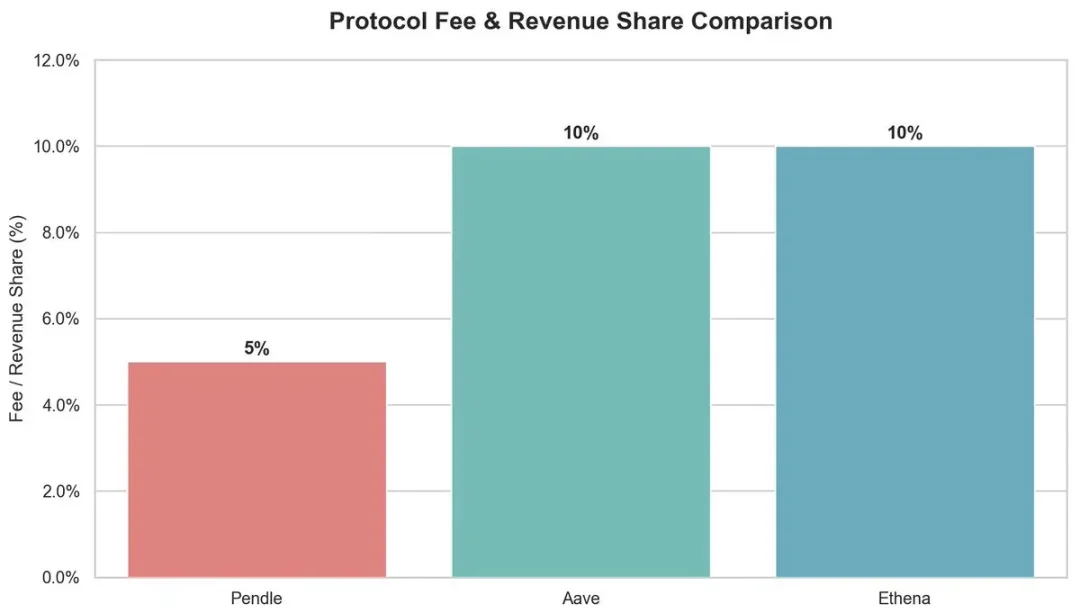

Dari perspektif ekologis, strategi sirkular ini membawa manfaat bagi banyak peserta:

-

Pendle: Biaya 5% dari pihak YT.

-

Aave: Mengambil 10% dari cadangan dari bunga pinjaman USDC.

-

Ethena: Berencana untuk mengambil sekitar 10% saham setelah peralihan biaya diluncurkan di masa mendatang.

Secara keseluruhan, Aave memberikan dukungan penjaminan emisi untuk Pendle PT-USDe dengan menggunakan USDT sebagai jangkar dan menetapkan batas diskon, memungkinkan strategi sirkulasi beroperasi secara efisien dan mempertahankan keuntungan yang tinggi. Namun, struktur leverage tinggi ini juga membawa risiko sistemik, dan masalah di kedua sisi mungkin memiliki dampak keterkaitan antara Aave, Pendle, dan Ethena.