Juegos DeFi Lego: desmitificando las decenas de miles de millones de volantes de crecimiento de Ethena, Pendle y Aave

Escrito por Shaunda Devens, analista de Blockworks Research

Compilado por: Yuliya, PANoticias

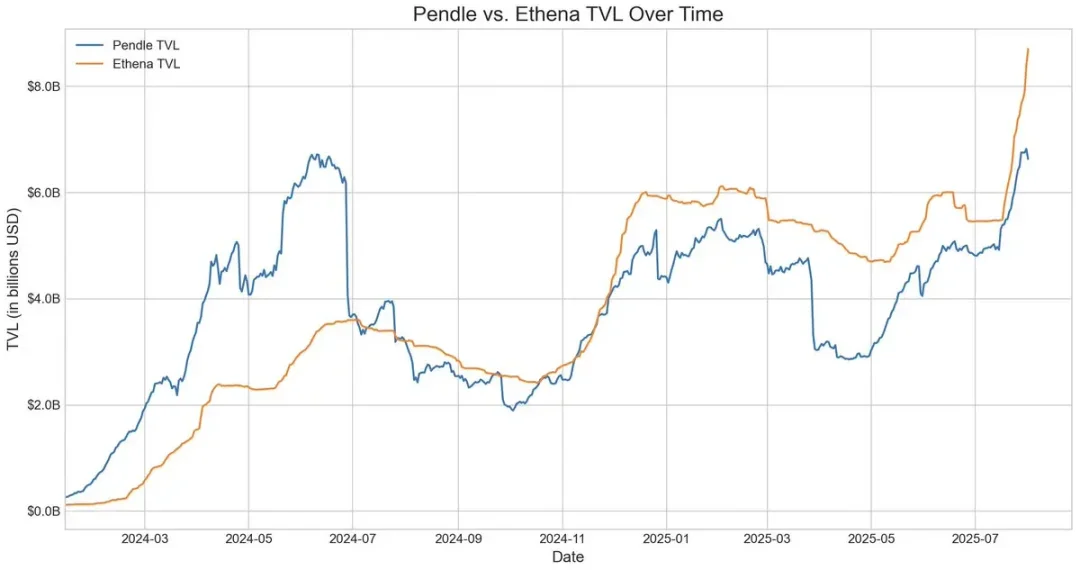

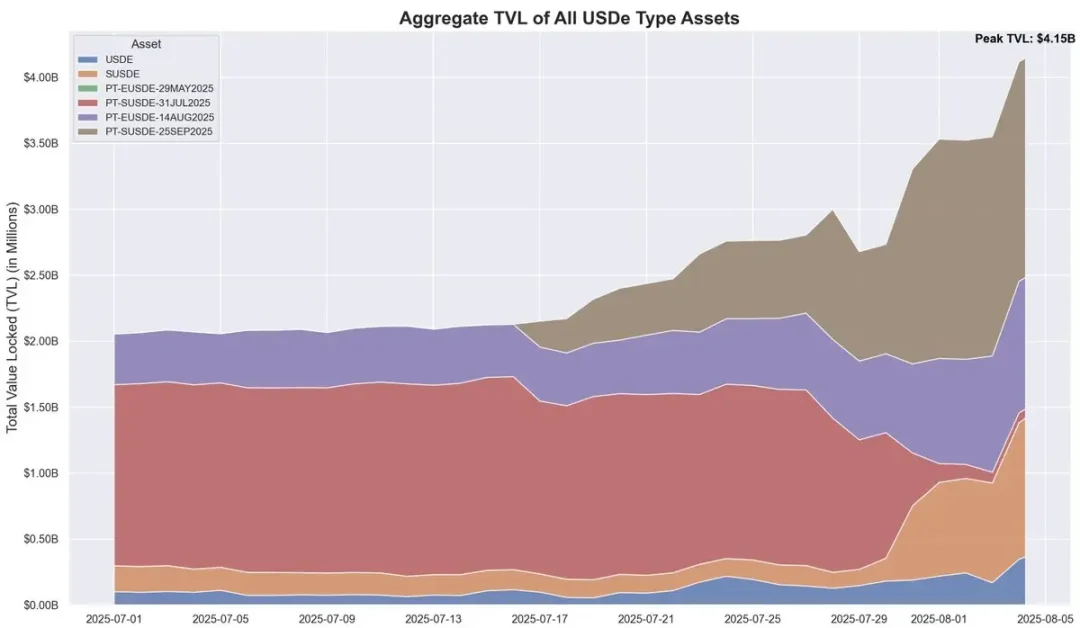

En los últimos 20 días, el suministro descentralizado de stablecoin USDe de Ethena ha aumentado en aproximadamente USD 3.7 mil millones, impulsado principalmente por la estrategia circular Pendle-Aave PT-USDe. Actualmente, Pendle tiene alrededor de $ 4.3 mil millones bloqueados (60% de USDe) y Aave ha depositado alrededor de $ 3 mil millones. Este artículo desglosará el mecanismo del ciclo PT, los impulsores del crecimiento y los riesgos potenciales.

Mecánica central del USDe y volatilidad del rendimiento

USDe es una stablecoin descentralizada vinculada al dólar estadounidense cuyo precio no está anclado por monedas fiduciarias tradicionales o criptoactivos, sino por cobertura delta-neutral en el mercado de contratos perpetuos. En resumen, el protocolo se protege contra la volatilidad del precio de ETH manteniendo ETH al contado mientras corta la misma cantidad de contratos perpetuos de ETH. Este mecanismo permite a USDe estabilizar algorítmicamente su precio y capturar el rendimiento de dos fuentes: el rendimiento del staking en ETH al contado y las tasas de financiación en el mercado de futuros.

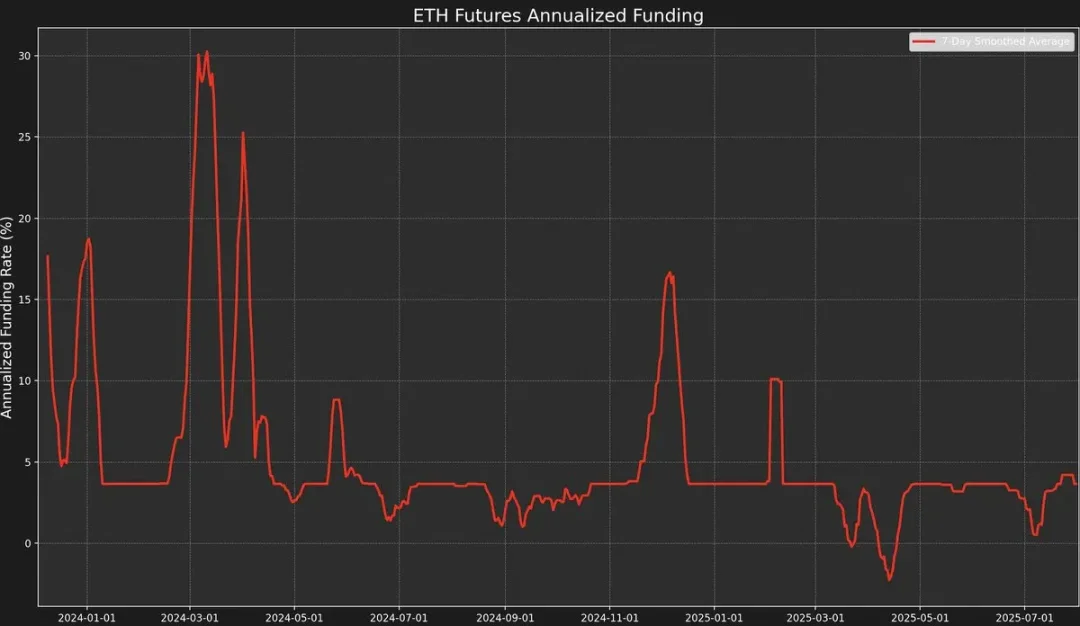

Sin embargo, la estrategia tiene una alta volatilidad de rendimiento porque el rendimiento depende de la tasa de financiación. La tasa de financiación está determinada por la prima o descuento entre el precio del contrato perpetuo y el precio al contado del ETH subyacente (el "Precio de Marca").

Cuando el sentimiento del mercado es alcista, los traders se centrarán en abrir órdenes largas de alto apalancamiento, empujando el precio del contrato perpetuo por encima del precio de marca, lo que resultará en una tasa de financiación positiva. Esto atraerá a los creadores de mercado a cubrirse vendiendo en corto contratos perpetuos y yendo en largo al contado.

Sin embargo, las tasas de financiación no siempre son positivas.

Cuando el sentimiento del mercado es bajista, un aumento en las posiciones cortas puede empujar el precio de los contratos perpetuos de ETH por debajo del precio de marca, lo que hace que la tasa de financiación se vuelva negativa.

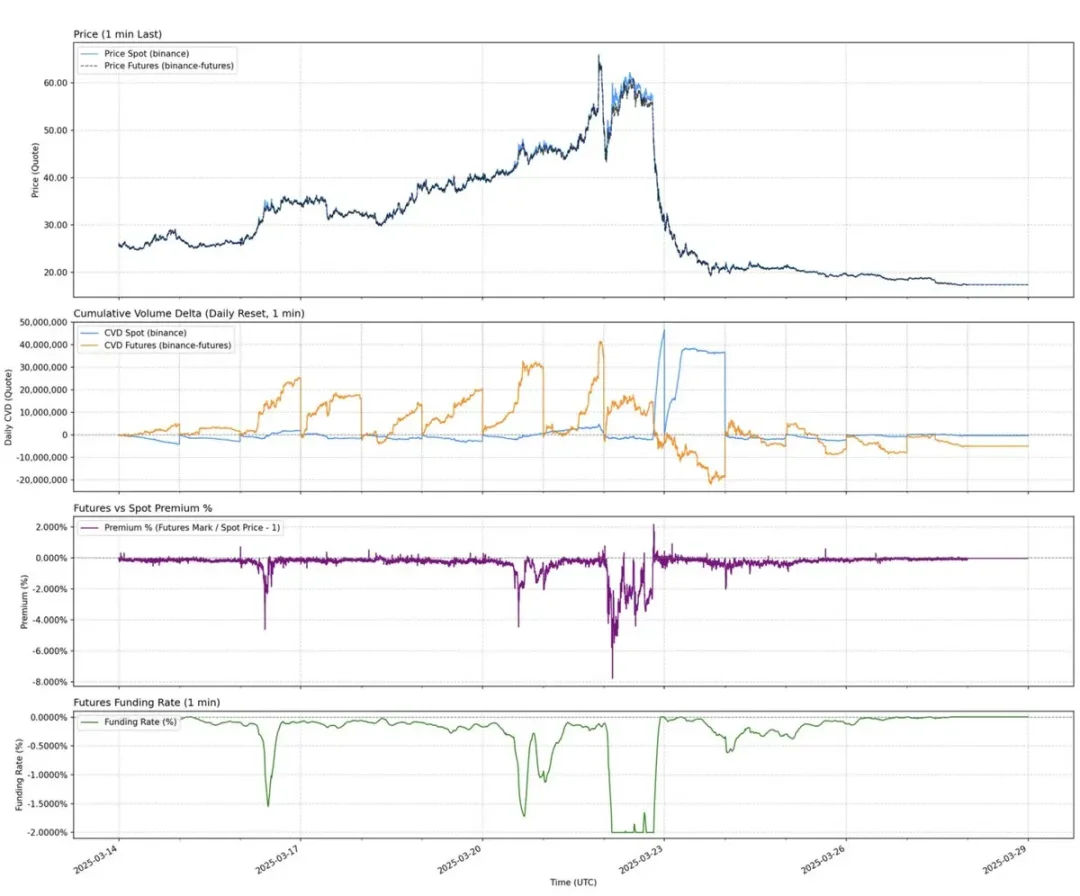

Por ejemplo, la reciente prima al contado de AUCTION-USDT formada por la compra y venta de contratos perpetuos al contado ha dado como resultado una tasa de financiación de 8 horas del -2% (aproximadamente 2195% anualizado).

Los datos muestran que el USDe tiene un rendimiento anualizado de alrededor del 9,4% en lo que va de 2025, pero la desviación estándar también ha alcanzado los 4,4 puntos porcentuales. Es esta fuerte fluctuación en las ganancias lo que ha dado lugar a una necesidad urgente de un producto con rendimientos más predecibles y estables.

Conversión y limitaciones de la renta fija de Pendle

Pendle es un protocolo AMM (creador de mercado automatizado) que divide los activos que generan rendimiento en dos tokens:

-

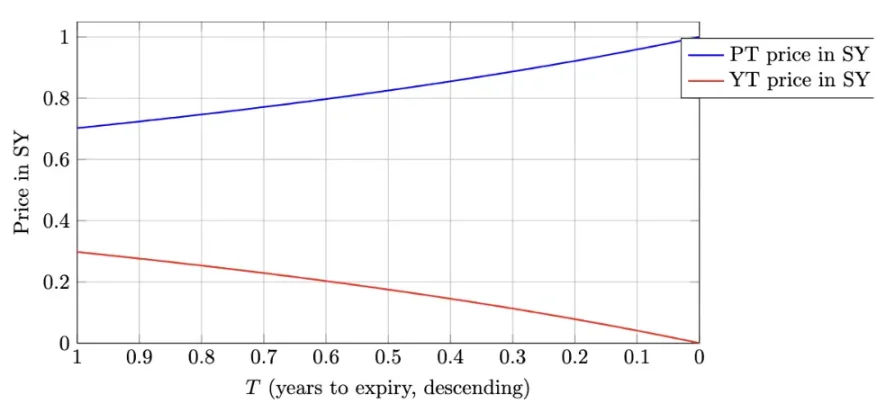

Token principal (PT - Principal Token): Representa el monto principal que se puede canjear en una fecha determinada en el futuro. Se negocia con un descuento, similar a los bonos de cupón cero, y su precio vuelve gradualmente a su valor nominal (como 1 USDe) con el tiempo.

-

Yield Token (YT - Yield Token): Representa todos los rendimientos futuros generados por el activo subyacente antes de la fecha de vencimiento.

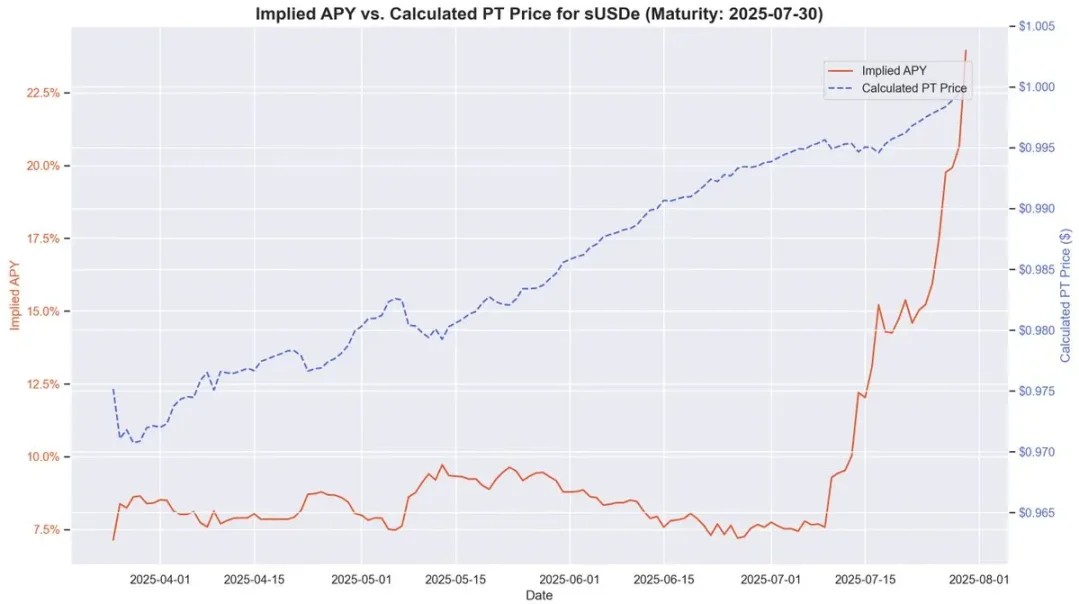

En el caso de PT-USDe que vence el 16 de septiembre de 2025, los tokens PT generalmente se negocian por debajo de su valor nominal al vencimiento (1 USDe), similar a los bonos de cupón cero. La diferencia entre el precio actual de PT y su valor nominal al vencimiento, ajustado por el tiempo de vencimiento restante, refleja el rendimiento porcentual anualizado implícito (es decir, YT APY).

Esta estructura brinda a los titulares de USDe la oportunidad de protegerse contra las fluctuaciones de ganancias mientras bloquean un APY fijo. Durante períodos de altas tasas de financiación históricas, el APY de este método puede superar el 20%; El rendimiento actual es de alrededor del 10,4%. Además, los tokens PT también pueden recibir hasta 25 veces el bono SAT de Pendle.

Pendle y Ethena forman así una relación muy complementaria. Pendle actualmente tiene un TVL total de $ 6.6 mil millones, de los cuales alrededor de $ 4.01 mil millones (alrededor del 60%) provienen del mercado USDe de Ethena. Pendle resuelve la volatilidad de las ganancias de USDe, pero aún tiene una eficiencia de capital limitada.

Los compradores de YT pueden acceder de manera eficiente a la exposición al rendimiento, mientras que los titulares de PT deben bloquear $ 1 en garantía por cada token PT al vender en corto el rendimiento flotante, lo que limita las ganancias a diferenciales ajustados.

Ajustes de la arquitectura de Aave: despejando el camino para las estrategias circulares del USDe

Los dos cambios estructurales recientes de Aave han permitido el rápido desarrollo de la estrategia circular USDe.

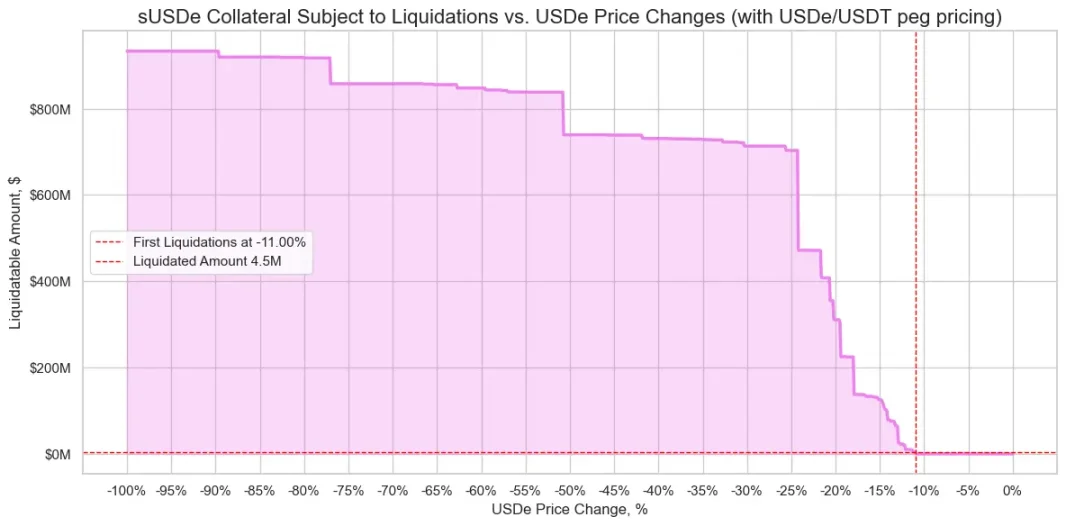

En primer lugar, después de que el equipo de evaluación de riesgos señalara que los préstamos en USDe plantean un riesgo significativo de liquidaciones a gran escala debido a la desvinculación de precios, Aave DAO decidió vincular el precio de USDe directamente al tipo de cambio de USDT. Esta decisión casi eliminó el riesgo de liquidación más importante anterior, reteniendo solo el riesgo de tasa de interés inherente a las operaciones de acarreo.

En segundo lugar, Aave comenzó a aceptar PT-USDe de Pendle directamente como garantía. Este cambio es aún más profundo, ya que aborda simultáneamente dos limitaciones anteriores: eficiencia de capital insuficiente y rendimientos volátiles. Los usuarios pueden aprovechar los tokens PT para establecer posiciones apalancadas a tasa fija, mejorando significativamente la viabilidad y estabilidad de las estrategias renovables.

Modelado de estrategia: arbitraje circular de PT de alto apalancamiento

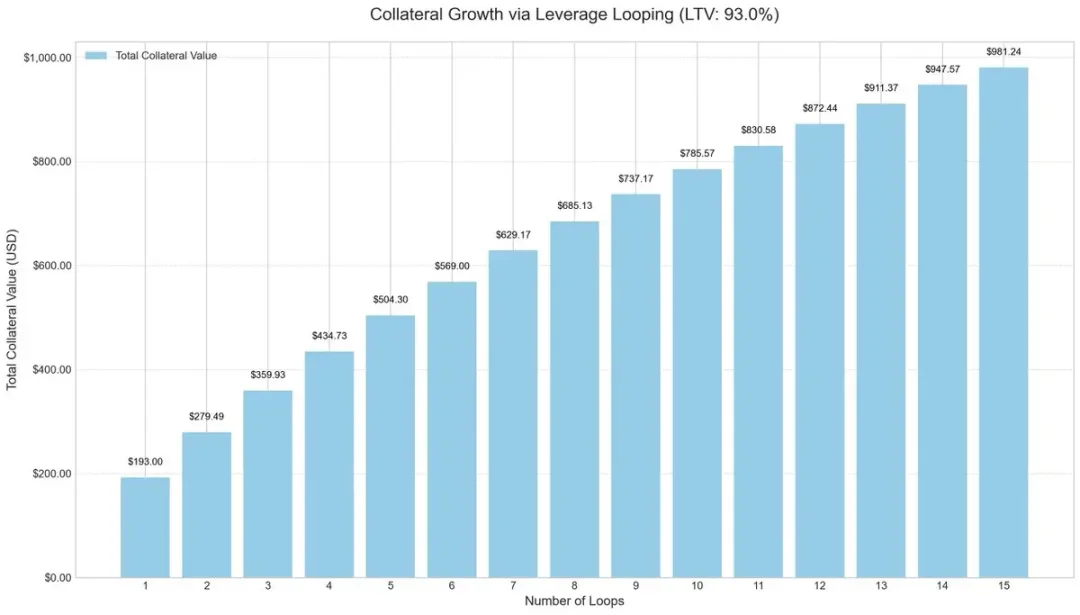

Para mejorar la eficiencia del capital, los participantes del mercado han comenzado a adoptar estrategias de ciclo apalancado, un método común de carry trade que aumenta los rendimientos a través de préstamos y depósitos repetidos.

El proceso de operación suele ser el siguiente:

-

Depositar sUSDe.

-

Pida prestado USDC a una relación préstamo-valor (LTV) del 93%.

-

El exchange volvió a pedir prestado USDC a sUSDe.

-

Repita los pasos anteriores para obtener aproximadamente 10 veces el apalancamiento efectivo.

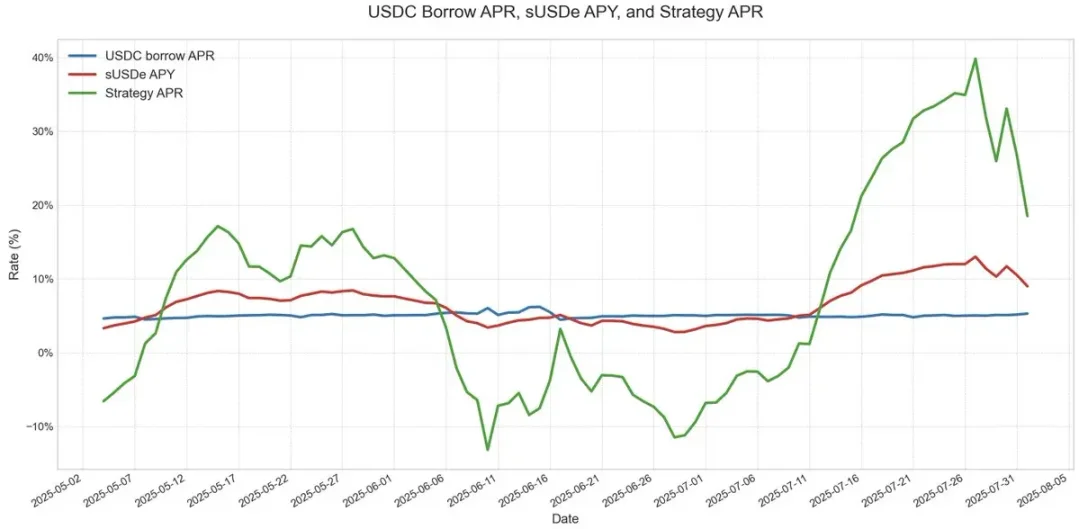

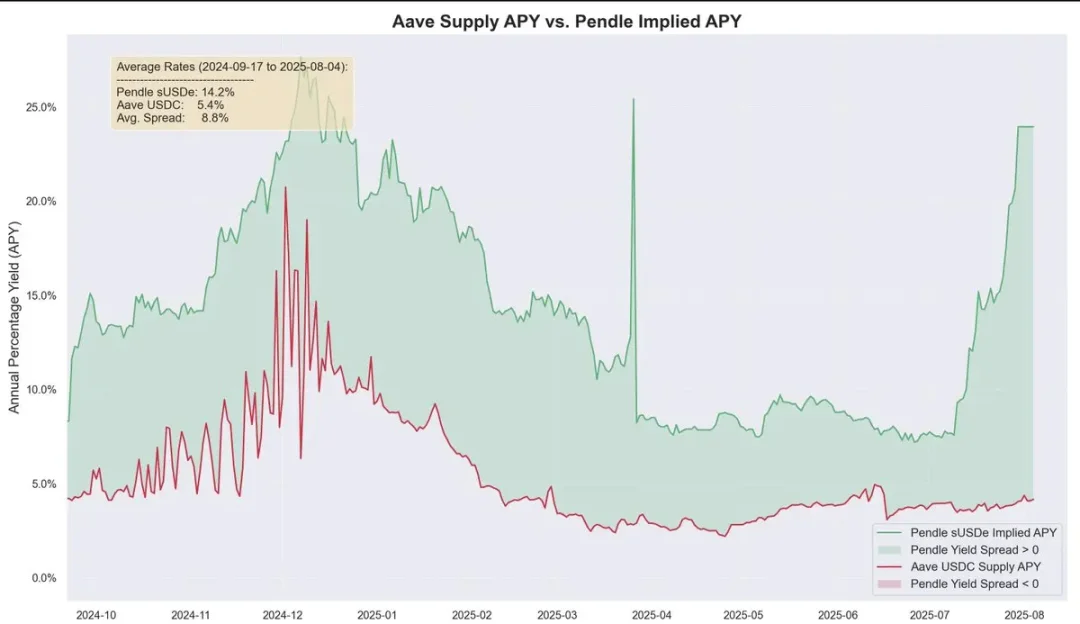

Esta estrategia de bucle apalancado se ha vuelto popular en varios protocolos de préstamos, especialmente en el mercado USDe en Ethereum. Mientras el rendimiento anualizado de USDe sea más alto que el costo de pedir prestado USDC, la operación sigue siendo altamente rentable. Pero una vez que las ganancias caigan en picado o las tasas de endeudamiento se disparen, las ganancias se erosionarán rápidamente.

El riesgo clave fue el diseño del oráculo. Las posiciones de miles de millones de dólares a menudo dependen de oráculos basados en AMM, lo que los hace vulnerables frente al desacoplamiento temporal de precios. Tales eventos, como los que se ven en la estrategia circular ezETH / ETH, pueden desencadenar liquidaciones en cadena, lo que obliga a los prestamistas a vender garantías con grandes descuentos, incluso si la garantía en sí está totalmente respaldada.

Precios de garantías de PT y espacio de arbitraje

Al fijar el precio de la garantía de PT, Aave emplea un descuento lineal basado en el APY implícito de PT y se basa en los precios anclados en USDT. Al igual que los bonos tradicionales de cupón cero, el token PT de Pendle se acerca gradualmente a su valor nominal a medida que se acerca su fecha de vencimiento. Por ejemplo, en el token PT que vence el 30 de julio, este modelo de precios refleja claramente que su precio se acerca a 1 USDe con el tiempo.

Si bien los precios de PT no corresponden exactamente al valor nominal 1:1, y las fluctuaciones de los descuentos del mercado aún pueden afectar los precios, sus rendimientos se vuelven cada vez más predecibles a medida que se acerca el vencimiento. Esto es muy similar al modelo de apreciación del valor estable de los bonos de cupón cero antes del vencimiento.

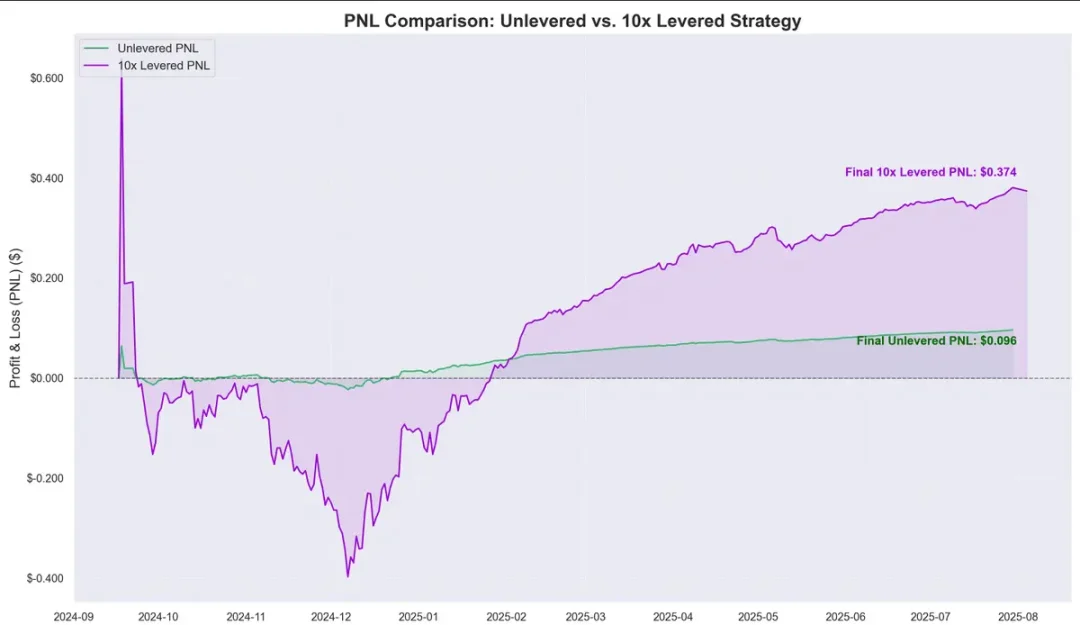

Los datos históricos muestran que la apreciación del precio del token PT en relación con el costo de pedir prestado USDC crea un claro espacio de arbitraje. La introducción de ciclos apalancados ha amplificado aún más este margen de beneficio, produciendo aproximadamente 0,374 dólares por cada 1 dólar depositado desde septiembre del año pasado, con un rendimiento anualizado de aproximadamente el 40%.

Esto plantea una pregunta crítica: ¿esta estrategia circular equivale a rendimientos libres de riesgo?

Riesgos, vínculos y perspectivas futuras

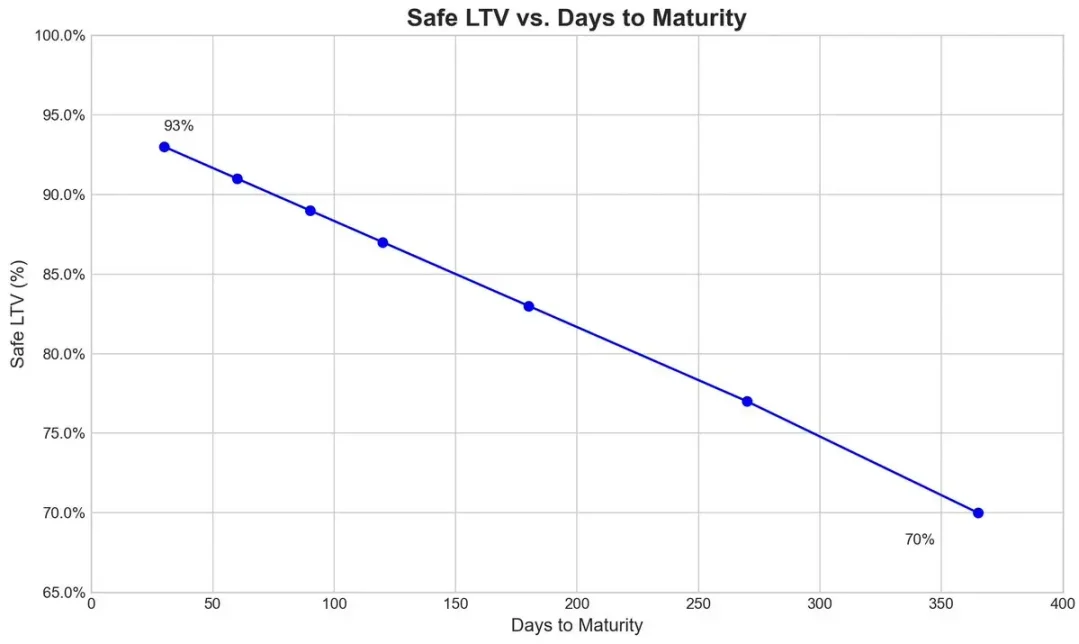

Históricamente, los rendimientos de Pendle han sido significativamente más altos que los costos de endeudamiento a lo largo del tiempo, con un diferencial promedio no apalancado de alrededor del 8,8%. Bajo el mecanismo de oráculo PT de Aave, el riesgo de liquidación se reduce aún más. El mecanismo tiene un precio mínimo y un interruptor de apagado. Una vez activado, el LTV (relación préstamo-valor) caerá inmediatamente a 0 y congelará el mercado para evitar que se acumulen deudas incobrables.

En el caso del símbolo de vencimiento PT-USDe de septiembre de Pendle, el equipo de riesgo establece una tasa de descuento inicial del 7,6% anual para su oráculo y permite un descuento máximo del 31,1% (umbral del interruptor) bajo una presión extrema del mercado.

El siguiente gráfico muestra el LTV de varias cajas fuertes (calculado por el hecho de que la liquidación es prácticamente imposible una vez que el descuento alcanza el límite inferior del interruptor de apagado, por lo que la garantía de PT permanece por encima del umbral de liquidación en todo momento).

La interconexión de los ecosistemas

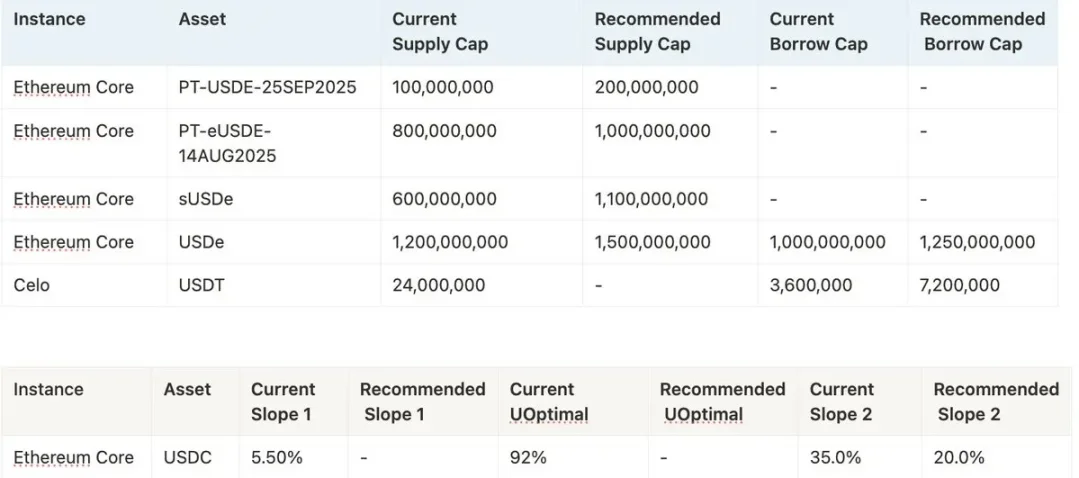

Dado que Aave suscribe USDe y sus derivados al mismo valor que USDT, los participantes del mercado pueden ejecutar estrategias circulares a gran escala, pero también hace que Aave esté más estrechamente vinculado a los riesgos de Pendle y Ethena. Cada vez que se aumenta el límite de suministro de garantías, el grupo se llena rápidamente con usuarios de estrategias circulares.

Actualmente, el suministro de USDC de Aave está cada vez más respaldado por garantías PT-USDe, y los usuarios de la estrategia circular toman prestado USDC y luego apuestan tokens PT, lo que hace que USDC sea estructuralmente similar al tramo senior: sus titulares reciben APR más altas debido a la alta utilización y están protegidos del riesgo de deudas incobrables en la mayoría de los casos, excepto en el caso de eventos extremos de deudas incobrables.

Escalabilidad y distribución ecológica de los ingresos

Si la estrategia puede continuar expandiéndose en el futuro depende de la voluntad de Aave de continuar aumentando el límite de garantía de PT-USDe. Los equipos de riesgo actualmente tienden a aumentar el límite con frecuencia, como proponer $ 1.1 mil millones adicionales, pero debido a las regulaciones de políticas, cada aumento en el límite no debe exceder el doble del límite anterior y debe tener más de tres días de diferencia.

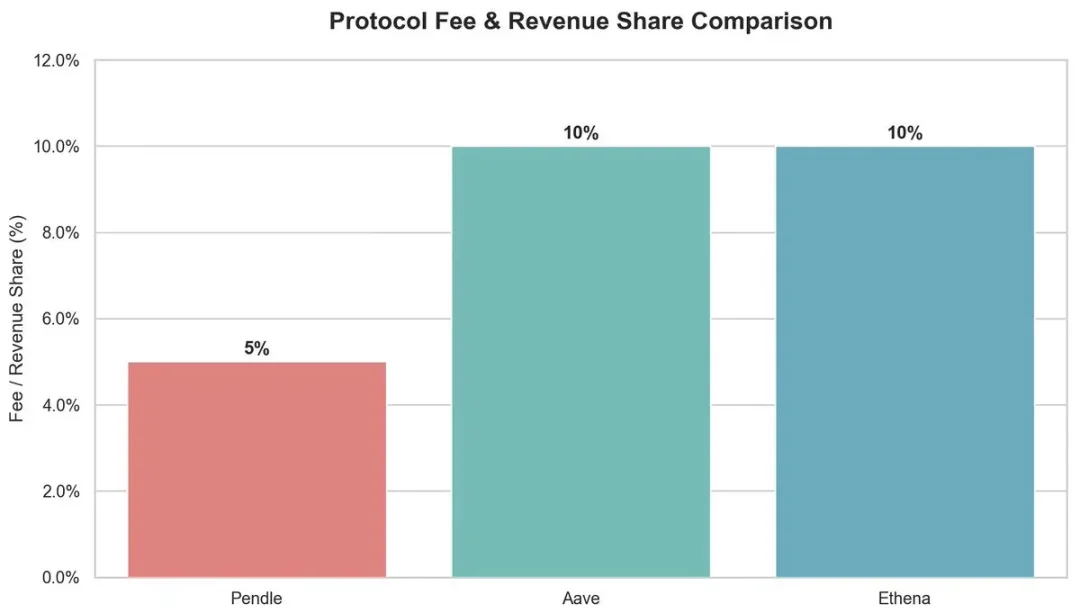

Desde una perspectiva ecológica, esta estrategia circular aporta beneficios a múltiples participantes:

-

Pendle: 5% de comisión del lado de YT.

-

Aave: Toma el 10% de la reserva de los intereses de préstamo de USDC.

-

Ethena: Planea tomar alrededor del 10% de la acción después de que se lance el cambio de tarifas en el futuro.

En general, Aave brinda soporte de suscripción para Pendle PT-USDe utilizando USDT como ancla y estableciendo un límite de descuento, lo que permite que la estrategia de circulación funcione de manera eficiente y mantenga altas ganancias. Sin embargo, esta estructura de alto apalancamiento también conlleva riesgos sistémicos, y los problemas de ambos lados pueden tener un impacto de vinculación entre Aave, Pendle y Ethena.