Kyse ei ole vain GMX:ltä varastetuista rahoista, vaan myös statuksesta

Kirjoittanut: TechFlow

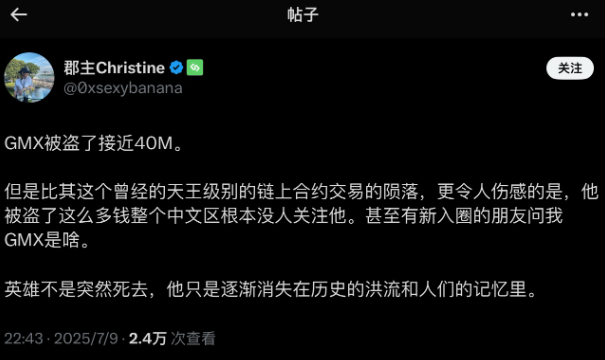

Heinäkuun 9. päivänä GMX, veteraani ketjun ikuisten sopimusten vaihto, kärsi raskaan iskun.

Hakkerit varastivat noin 42 miljoonan dollarin arvosta kryptovaroja, mukaan lukien USDC, FRAX, WBTC ja WETH, GLP:n likviditeettipoolista hyödyntämällä GMX V1 -älysopimuksen uudelleentulohaavoittuvuutta.

Ketjun sisäiset tiedot osoittavat, että noin 9,6 miljoonan dollarin arvosta omaisuutta on siirretty ketjujen välisten siltojen kautta. GMX-tiimi on asettanut hyökkääjille ehdon: jos 90 % varoista palautetaan 48 tunnin kuluessa, he saavat 10 % "valkoisen hatun palkkion" ja vapautetaan vastuusta.

Vaikka 40 miljoonaa ei ole pieni määrä, tämä asia ei kuitenkaan ole herättänyt laajaa keskustelua.

Sydäntä särkevä kommentti on:

"Kuka vielä laittaa rahansa GMX:ään nyt ?"

Kun kaikki puhuvat Bitcoinin saavuttavan jälleen uusia huippuja, Pumpfun on laskemassa liikkeeseen kolikoita, ETH suoristaa jälleen vyötäröään... Markkinat eivät ehkä enää välitä GMX:stä.

Entinen "ketjussa oleva Perp DEX -hegemoni" on marginalisoitu.

Kryptomarkkinoilla, joilla muistot ovat lyhyitä ja huomio vähäistä, huomion puute on suurin rangaistus. Tämä varkaus ei vain vienyt 42 miljoonaa dollaria, vaan myös GMX:n kunnian.

Menneisyyden loiston muistelu

P-nuoret, jotka tulivat tähän sykliin, eivät ehkä edes kuulleet nimeä GMX.

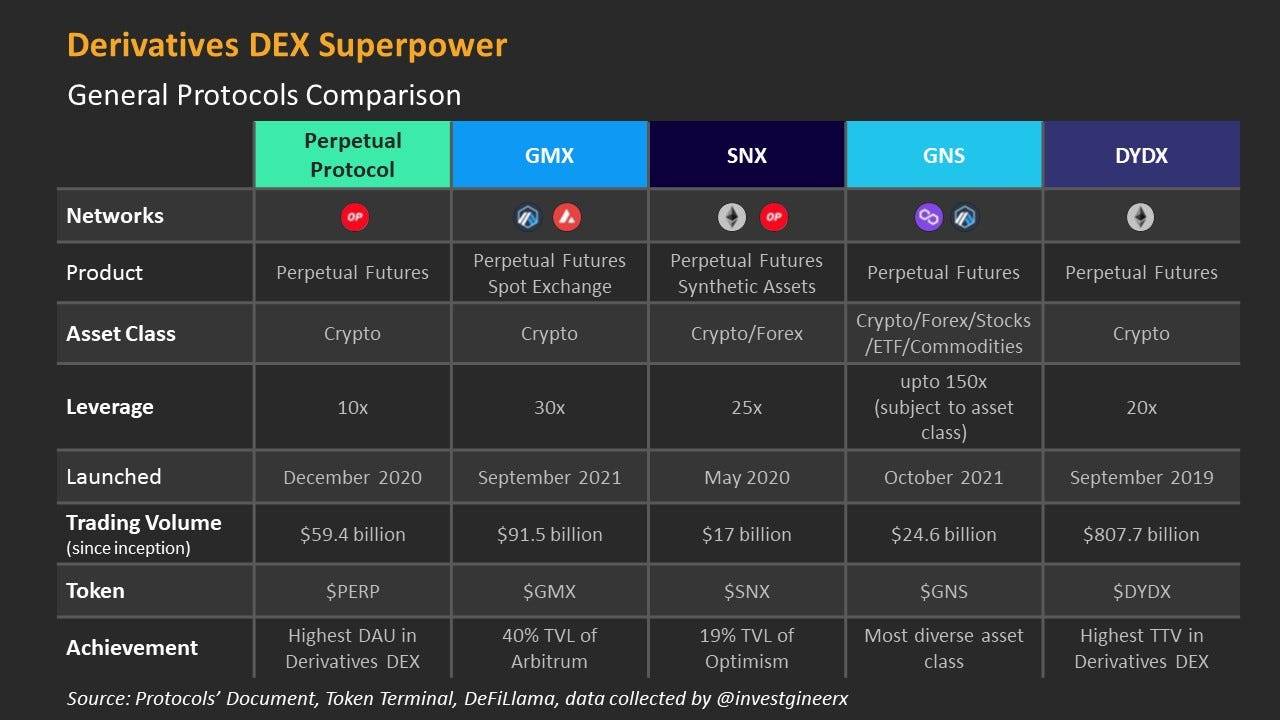

Kun tarkastellaan GMX:n huippua, tämä hajautettu ikuinen sopimuspörssi (Perp DEX) oli loistava tähti ketjun sisäisessä kaupankäynnissä, eikä ole liioiteltua kutsua sitä "viimeisen syklin hyperlikvidiksi".

Syyskuussa 2021 GMX otettiin käyttöön Arbitrum-verkossa ja nousi nopeasti tunnetuksi innovatiivisella usean omaisuuden likviditeettipoolillaan, GLP:llä. GLP-pooli integroi useita omaisuuseriä, kuten USDC, DAI, WBTC, WETH jne., ja tukee jopa 100-kertaista vipukauppaa, mikä houkuttelee suuren määrän käyttäjiä ja varoja.

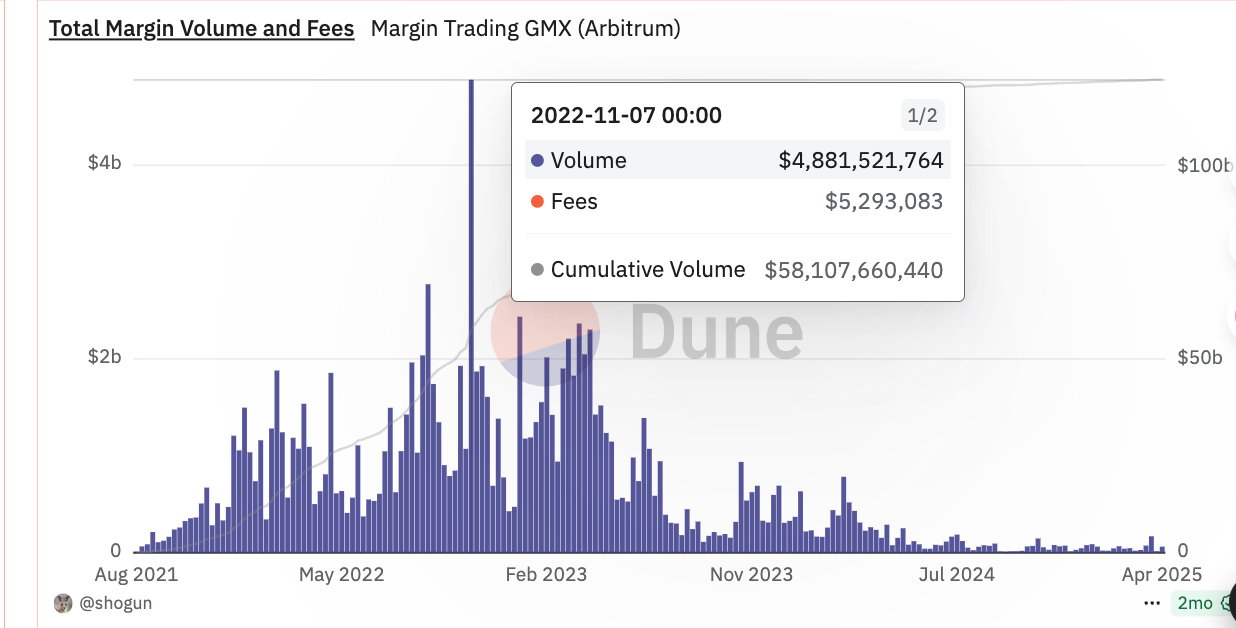

Vuosina 2022–2023 GMX:n kumulatiivinen kaupankäyntivolyymi nousi 277 miljardiin dollariin, ja keskimääräinen päivittäinen kaupankäyntivolyymi oli 923 miljoonaa dollaria, ja DefiLlaman tiedot osoittivat, että sen TVL saavutti huippunsa lähes 700 miljoonassa dollarissa toukokuussa 2023, mikä muodosti aikoinaan noin 15 % Arbitrum-verkon lukitusarvosta ja oli tiukasti Perp DEX:n kärjessä ketjussa.

Tuolloin GMX:llä meni hyvin teknologisten läpimurtojen ja taloudellisten kannustimien suhteen.

Sen vAMM-mekanismi poistaa perinteisten tilauskirjojen monimutkaisuuden ja myös ketjujen välisen Avalancheen (alkuvuosi 2022) ja Solanaan (maaliskuu 2025), joilla on yli 700 000 kumulatiivista käyttäjää.

GMX-tokenin panostajat pystyivät ansaitsemaan 30 %:n protokollamaksun (maksettu ETH:ssa tai AVAX:ssa) sekä esGMX:n ja kerroinpisteet (MP), joiden todellinen vuosikorko oli huipussaan jopa 100 %. Vuonna 2022 pöytäkirjassa luvatun GMX:n määrä on yli 30 % kiertävästä tarjonnasta, mikä myös lievittää myyntipaineen ongelmaa.

Aiemmin ketjun sisäiset sopimustuotteet olivat paljon vähemmän sitoutuneita ja hyväksyttyjä kuin nykyiset ketjun meemit, mikä houkutteli enemmän ammattimaisia DeFi-pelaajia ja pelaajia, jotka suhtautuivat epäluuloisesti CEX:iin.

Tämän seurauksena useammat ketjuun ilmestyneet DEX:t ottivat myöhemmin GMX:n vertailukohteeksi valkoisissa kirjoissaan ja mainosmateriaaleissaan ja selittivät, mitä muita optimointeja he olivat tehneet, ja ne olivat vahvempia kuin GMX kokemuksen tai tulojen suhteen, mikä oli melkoinen tunne, että useat ystävät vertasivat Teslaa ja Applea lehdistötilaisuudessa.

Uusi kuningas Hyperliquid, maa muuttuu

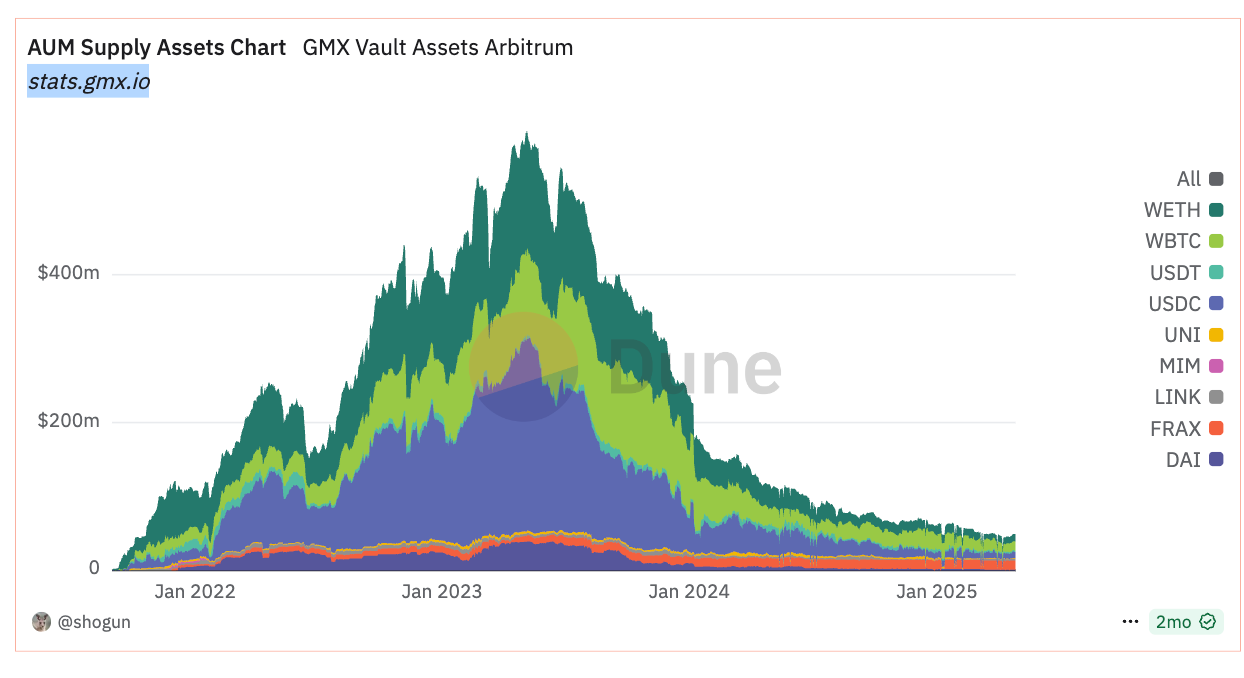

Kuten alla olevasta kaaviosta voidaan selvästi nähdä, GMX:n Arbitrumin AUM on laskenut nopeasti vuoden 23 lopusta lähtien, ja huhtikuun tiedot ovat noin 30-40 miljoonaa, mikä on kaukana huipusta.

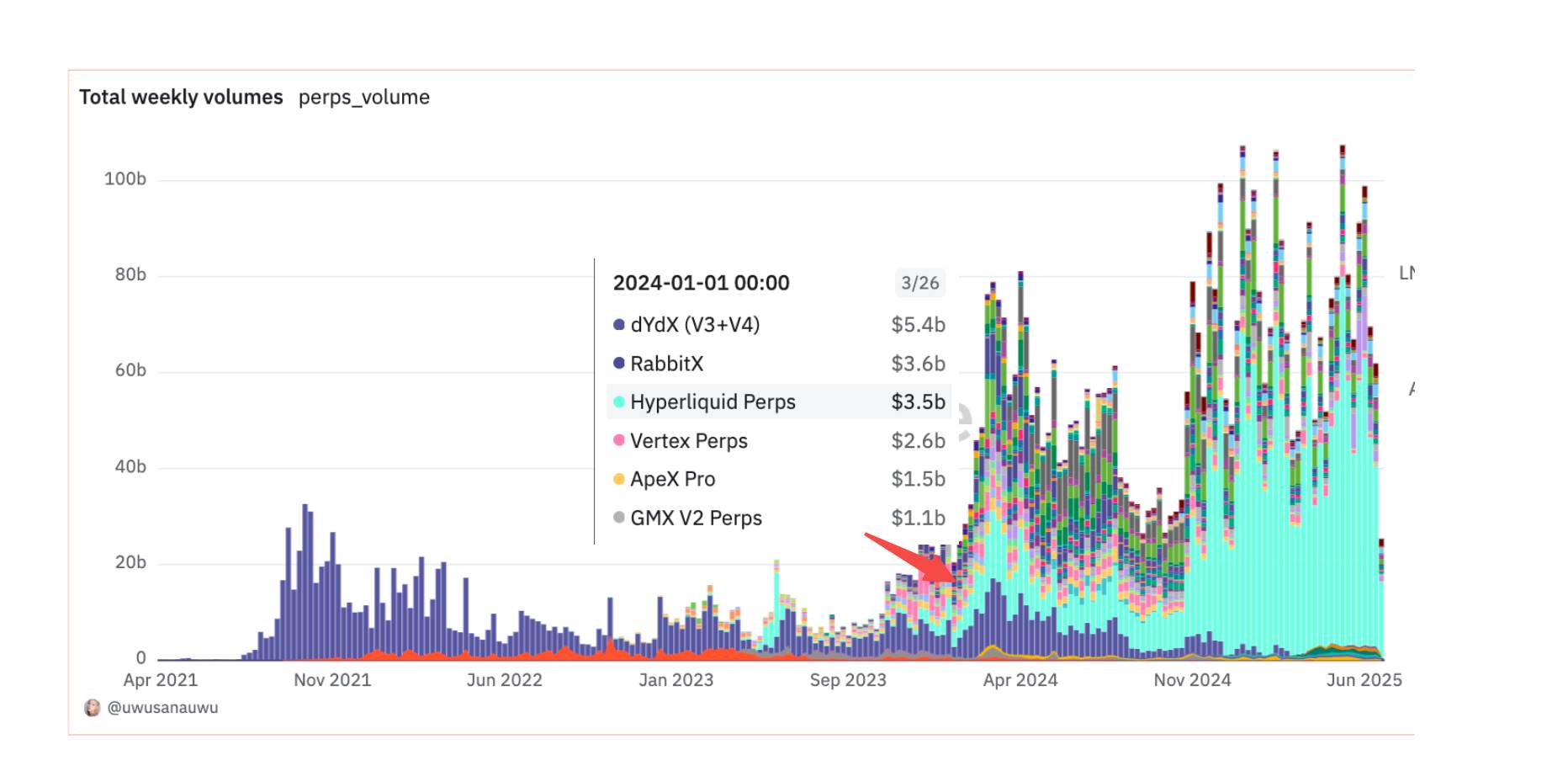

Ja tämän laskun ajoitus osuu samaan aikaan Hyperliquidin nousun kanssa.

Hyperliquid on uuden kuninkaan edustaja. Alusta käyttää tilauskirjamekanismia, joka korvaa perinteiset vAMM:t, mikä vähentää merkittävästi liukumisen ja hintamanipuloinnin riskiä. Ketjussa olevat degeenit ovat herkimpiä kokemukselle ja tuloille, ja pieni kokemuksen ja tulojen lisäys voidaan vaihtaa asteittaiseen jaloillaan äänestämiseen.

Esimerkiksi vuoden 23 viimeisellä viikolla Hyperliquidin kaupankäyntivolyymi on hiljaa saavuttanut 3,5 miljardia dollaria kaikissa ketjun DEX-kaupankäyntivolyymien vertailuissa, kun taas GMX:ssä se on vain 1,1 miljardia dollaria.

Toisin sanoen Hyperliquid ei ole iskenyt vain GMX:ään, vaan kaikkiin vastaavien yritysten DEX:iin. Myös datakaavio todistaa tämän selvästi: vuoden 24 lopun jälkeen Hyperliquid on melkein syönyt ketjun Perp DEX -markkinat absoluuttisella markkinaosuusedulla.

Kokonaiskuvaa tarkasteltaessa DeFi-buumi vuosina 2021-2022 on edistänyt GMX:n nopeaa kasvua, mutta samaan aikaan suuri määrä pääomasijoittajia on myös alkanut investoida ketjun infrastruktuuriin, ja myös suuri määrä tuotteita, joilla on alhaisemmat transaktiomaksut ja parempi suorituskyky, on ilmestynyt, ja kilpailu ketjun sisäisistä DEX:istä on kiristynyt.

Ja kun tuolloin kiisteltiin satoja ketjuja, eri ketjuissa oli itse asiassa edustavia DEX:iä, kuten Jupiter Solanalla. Vaikka GMX voi olla ketjujen välinen, se tarkoittaa myös sitä, että sen on kilpailtava eri ketjujen alkuperäisten DEX:ien kanssa, ja monilinjaisten toimintojen markkinaosuus luonnollisesti heikkenee.

GMX:n lasku on saattanut olla trendissä jo pitkään, mutta vasta viime päivien hakkerihyökkäykset ovat saaneet sen jälleen valokeilaan.

Kuninkuus ei kestä ikuisesti

GMX:n lasku ei ole yksittäinen tapaus, vaan toinen alaviite projektien nopeaan vaihtuvuuteen kryptomarkkinoilla.

Missä ovat ne erilaiset ketjupelit, joita näit viime syklissä, kuten hitti StepN, nyt? Jos tätä esimerkkiä enemmän tai vähemmän epäillään siitä, että projektiosapuoli teki aloitteen lähettämisestä, niin useammat projektit, jotka eivät ole myöntäneet tokeneita ja kiillotettuja tuotteita, eivät joskus tee liikaa väärin, mutta ne ovat silti ajan hylkäämiä.

Esimerkiksi toissa vuonna oli parempia kokemuksia ja ominaisuuksia, kuten ketjun lompakot, MPC ja koko ketju, mutta kun OKX-lompakko ja Binance Alpha sidottiin omiin sisäänkäynneihinsä, nämä vastaavat kilpailijat ovat jo kauan sitten kadonneet.

Uniswap oli aiemmin DEX:ien vertailukohta, mutta SushiSwapin ja Curven nousun myötä myös sen markkina-asema horjui. Aave ja Compound ovat myös iteroimassa, mutta niillä on myös haasteita uusien lainaprotokollien vuoksi.

Kryptoteollisuudessa tuotekokemus ei ole ainoa vallihauta, spekulaatio vetää likviditeettiä ja vallihauta voi rikkoutua milloin tahansa.

Kun tietty tarina johtaa tuliradalle, voit nähdä, että projektit ovat kuin prinssit, jotka ryntäävät paikalle, ja kaikki taistelevat valtaistuimen herruudesta; Mutta nousun ja laskun sykli kulkee edestakaisin, ja ainoa asia, joka ei ole muuttunut jälkikäteen, on BTC.

Kryptomarkkinoiden kuninkuus ei ole ikuinen, huomio on valtaa, ja GMX:n hiljaisuus on ehkä paras todiste tästä.

Liitetiedostossa käytetyt tietolähteet:

GMX-tietojen kojelauta

DEX-vertailutietojen paneeli

Defillama-tiedot