Amploarea de-pledge-ului Ethereum a atins un nou maxim, care este riscul presiunii de vânzare?

Autorul original: Nancy, PANews

În prezent, divergența dintre Ethereum lung și scurt devine din ce în ce mai evidentă. Pe măsură ce prețurile ETH au atins maxime, cererea de retrageri de staking a crescut semnificativ, ridicând îngrijorări cu privire la potențialele riscuri de scădere. Presiunea masivă de vânzare a Ethereum va apărea așa cum era de așteptat?

Determinată de mai mulți factori, amploarea unstaking Ethereum atinge un nou maxim

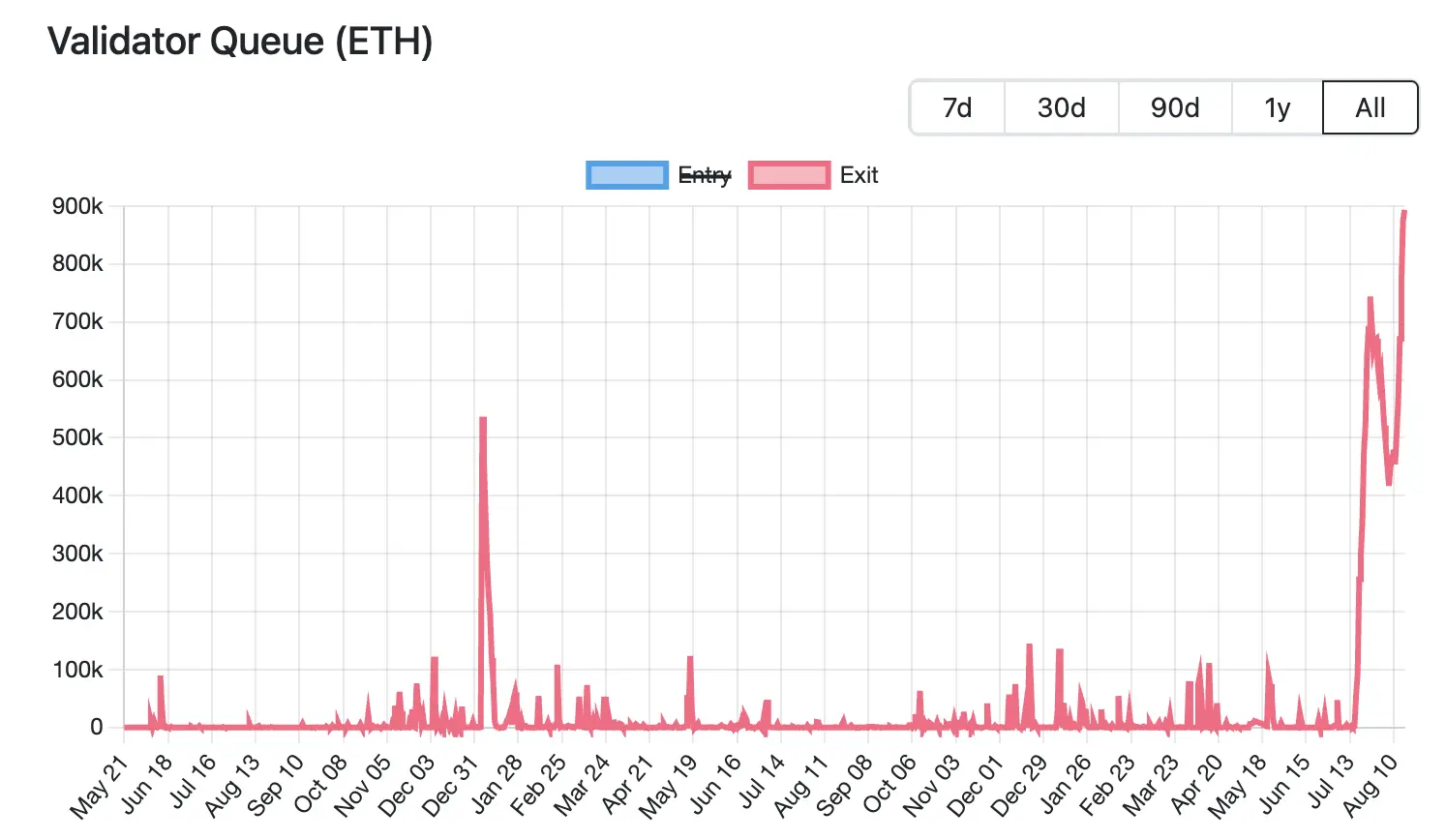

În prezent, amploarea unstaking Ethereum a atins un maxim istoric. Conform datelor Validator Queue, începând cu 18 august, peste 87.000 ETH (în valoare de aproximativ 3,76 miliarde de dolari) stau la coadă pentru a ieși din rețeaua Ethereum, un nivel record, și au crescut timp de 6 zile consecutive, cu o așteptare așteptată de 15 zile și 4 ore. În schimb, există doar aproximativ 26.000 de noi ETH mizați (aproximativ 1,12 miliarde de dolari) care așteaptă să intre, iar întârzierea activării este de așteptat să fie de aproximativ 4 zile și 12 ore.

În prezent, amploarea unstaking Ethereum a atins un maxim istoric. Conform datelor Validator Queue, începând cu 18 august, peste 87.000 ETH (în valoare de aproximativ 3,76 miliarde de dolari) stau la coadă pentru a ieși din rețeaua Ethereum, un nivel record, și au crescut timp de 6 zile consecutive, cu o așteptare așteptată de 15 zile și 4 ore. În schimb, există doar aproximativ 26.000 de noi ETH mizați (aproximativ 1,12 miliarde de dolari) care așteaptă să intre, iar întârzierea activării este de așteptat să fie de aproximativ 4 zile și 12 ore.

Ieșirea pe scară largă a acestei runde de angajamente este determinată de mai mulți factori, implicând ajustări ale strategiei de piață, fluxuri de capital instituțional și nevoi de profit cauzate de fluctuațiile prețurilor.

Ratele de împrumut ETH au crescut brusc, ceea ce a dus la un șoc pentru strategiile de levier, ceea ce i-a determinat pe validatori să iasă din coadă. Luna trecută, o cantitate semnificativă de ETH a fost retrasă din fondul de împrumut Aave, ceea ce a dus la o ofertă redusă de ETH pe platformă, ceea ce a dus la o creștere semnificativă a ratelor de împrumut. Potrivit datelor site-ului oficial, rata anuală a dobânzii Aave pentru împrumuturile ETH a crescut de la aproximativ 2,5% la 10,6% în iulie, depășind cu mult randamentul mizei Ethereum de aproximativ 3% la acel moment.

Această creștere a ratelor dobânzilor sparge logica de tranzacționare a arbitrajului ciclic. Inițial, investitorii puteau folosi ETH gajat ca garanție și puteau împrumuta mai mult ETH pentru efect de levier. Cu toate acestea, acest model de levier și-a pierdut atractivitatea după o creștere bruscă a ratelor dobânzilor, forțând traderii să-și închidă pozițiile, să renunțe la miză pentru a rambursa împrumuturile sau să reducă efectul de levier, ieșind din cerere.

Creșterea ratelor de creditare a exacerbat, de asemenea, dezancorarea LST/LRT (de exemplu, stETH, weETH) de ETH. De exemplu, datele Dune arată că rata de actualizare dintre stETH și ETH a ajuns la 0,4% în iulie. Acest lucru i-a determinat pe arbitragiști să aleagă să cumpere tokenuri mizate lichide la prețuri mici pe piața secundară și să câștige spread-ul prin schimbarea întregii valori ETH după unstaking, ceea ce duce la o congestie suplimentară în coada de staking Ethereum.

În același timp, deși piața nu a înregistrat încă lichidări sistematice din cauza neancorării prețurilor, presiunea de bază a împins investitorii să plece mai devreme. Potrivit unei analize recente a analistului Jlabs Digital, Ben Lilly, stETH este în prezent retras de la Lido, iar 32% din stETH (wstETH) este folosit ca garanție pentru protocoalele de creditare, iar depegging-ul poate însemna o lichidare pe scară largă a protocoalelor de creditare. Între timp, 278.000 de wstETH se află într-o stare de "risc ridicat" (riscul ridicat este definit ca un factor de sănătate între 1-1,1 ori).

Juan Leon, strateg senior de investiții la Bitwise, a spus, de asemenea, că tokenurile de miză precum stETH pot fi tranzacționate cu reducere, iar reducerea va reduce valoarea garanțiilor, ceea ce poate declanșa reducerea riscurilor, acoperirea și chiar lichidarea, ceea ce va duce în cele din urmă la vânzări spot ale ETH.

Din acest motiv, mulți investitori aleg să iasă, iar unele balene chiar aleg să-și taie carnea pentru a încasa rapid. De exemplu, Lookonchain a monitorizat recent că o balenă a renunțat la coadă pentru a ieși din miză, a schimbat direct 4.242,4 stETH pentru 4.231 ETH (în valoare de 18,74 milioane USD) și l-a depus la Kraken pentru vânzare, rezultând o pierdere directă de 11,4 ETH (aproximativ 50.500 USD).

Ieșirea masivă a ETH este, de asemenea, asociată cu transferul fondurilor către noi protocoale de staking. Pe măsură ce accentul investițional al Ethereum se mută de la retail la instituțional, peisajul pieței sale de staking suferă schimbări semnificative. Potrivit datelor Dune, începând cu 18 august, trei dintre primele cinci protocoale de miză sunt instituții centralizate: Binance, Coinbase și Figment. În ultima lună, Lido, ether.fi și P2 P.og au avut cele mai mari ieșiri de ETH, Lido depășind 279.000 ETH într-o singură lună, iar cota sa de piață a scăzut la 24,4%, atingând un minim record. În schimb, Figment a înregistrat un aflux de peste 262.000 ETH într-o singură lună, ceea ce îl face cel mai mare câștigător.

În spatele acestei tendințe de migrare se află nevoile multiple ale instituțiilor de conformitate și stabilitate, cum ar fi nevoia de entități juridice clare și procese de conformitate, în timp ce protocoalele descentralizate sunt dificil de îndeplinit cerințele de reglementare. Nodurile de rețea descentralizate sunt împrăștiate, dificil de auditat complet și aproape imposibil de realizat KYC global. Instituțiile centralizate pot purta în mod clar responsabilitatea pentru defecțiunile nodurilor, în timp ce responsabilitățile protocoalelor descentralizate sunt împrăștiate, ceea ce nu îndeplinește așteptările de gestionare a riscurilor. Există incertitudine cu privire la mecanismul de vot DAO, lipsa stabilității decizionale pentru instituții etc. Pe scurt, fondurile instituționale prețuiesc conformitatea, responsabilitatea și stabilitatea în detrimentul descentralizării. Acest lucru înseamnă, de asemenea, că pe piața de staking ETH, protocoalele descentralizate trec treptat la o poziție defensivă, în timp ce instituțiile de staking centralizate continuă să-și extindă cota de conformitate și stabilitate.

În spatele creșterii dimensiunii unstake-urilor ETH, cererea de profit determinată de creșterea prețurilor este, de asemenea, unul dintre factorii determinanți. Datele CoinGecko arată că, din aprilie anul acesta, prețul ETH a revenit cu aproximativ 223,7% față de minimele sale. O astfel de creștere rapidă a oferit profituri flotante considerabile pentru primii stakeri, determinând unii investitori să aleagă să deblocheze și să blocheze profiturile, crescând astfel presiunea aprovizionării lichide a ETH pe termen scurt.

Deși

amploarea depunerii Ethereum a atins un nivel record, ridicând îngrijorări cu privire la presiunea de vânzare, aceasta poate oferi un anumit sprijin pentru ETH, având în vedere ritmul limitat de lansare și creșterea continuă a deținerilor instituționale.

Pe de o parte, așa cum am menționat mai sus, există mai mulți factori în spatele acestei runde de dezangajare, inclusiv lichidarea strategiilor circulare, cererea de arbitraj și transferurile către alți stakeri. Aceasta înseamnă că nu toți ETH nemizați merg direct pe piață pentru vânzări.

Pe de altă parte, mecanismul PoS al Ethereum are restricții stricte privind retragerile validatorilor, cerând fiecărui validator să mizeze 32 ETH pentru a participa la consensul rețelei, în timp ce pentru a asigura stabilitatea rețelei, doar 8-10 validatori au voie să se retragă pe epocă (aproximativ 6,4 minute). Pe măsură ce cererea de validatori de ieșire crește, coada de așteptare se prelungește semnificativ. În prezent, se așteaptă ca această porțiune de ETH nemizat să dureze aproximativ 15 zile și 4 ore înainte de a putea fi lansată efectiv pe piață, deci nu va exista niciun impact asupra aprovizionării cu lichide pe termen scurt.

În plus, judecând după datele de piață, Ethereum are în prezent peste 61.000 de cereri de ieșire din staking ETH, dar creșterea deținerilor investitorilor instituționali poate acoperi potențiala presiune de vânzare. Conform datelor strategicethreserve.xyz, începând cu 18 august, numărul cumulat de ETH deținut de companiile Ethereum Reserve și de diverse ETF-uri spot ETH a ajuns la 10,26 milioane de ETH, reprezentând 8,4% din oferta totală de Ethereum. În ultima jumătate de lună, instituțiile și-au crescut deținerile de ETH cu peste 1,83 milioane, depășind cu mult amploarea acestei runde de unstaking. Dacă tendința de creștere a deținerilor continuă, poate absorbi în mod eficient presiunea potențială de vânzare.

În general, volatilitatea ridicată recentă a prețurilor ETH poate fi o reacție naturală la preluarea de profit și la fluctuațiile sentimentului pieței. În ciuda anumitor incertitudini și a presiunilor de volatilitate pe termen scurt de pe piață, încrederea generală a Ethereum nu s-a clătinat, în special persistența fondurilor instituționale, care a sporit și mai mult rezistența pieței.

Faceți clic pentru a afla despre posturile

de recrutare ale ChainCatcher

Lectură recomandată:

Cel mai recent interviu al lui Vitalik: Drumul Ethereum către registrul mondial și dezvoltarea dialogului din era AI

Director executiv Oppenheimer: Coinbase Q2 Veniturile din tranzacții sunt sub așteptări, ce afaceri vor deveni noi puncte de creștere?

Conversație cu TD Cowen, șef de cercetare: O scufundare profundă în raportul privind câștigurile din T2 al Strategy, care este cheia din spatele venitului net de 10 miliarde de dolari?