Ethereumin pantin vapauttamisen mittakaava on saavuttanut uuden ennätyksen, mikä on myyntipaineen riski?

Alkuperäinen kirjoittaja: Nancy, PANews

Tällä hetkellä pitkän ja lyhyen Ethereumin välinen ero on tulossa yhä ilmeisemmäksi. ETH:n hintojen noustessa huippuunsa panosnostojen kysyntä on kasvanut merkittävästi, mikä herättää huolta mahdollisista laskuriskeistä. Tapahtuuko Ethereumin massiivinen myyntipaine odotetusti?

Useiden tekijöiden ohjaamana Ethereumin panostuksen poistamisen mittakaava saavuttaa uuden ennätyksen

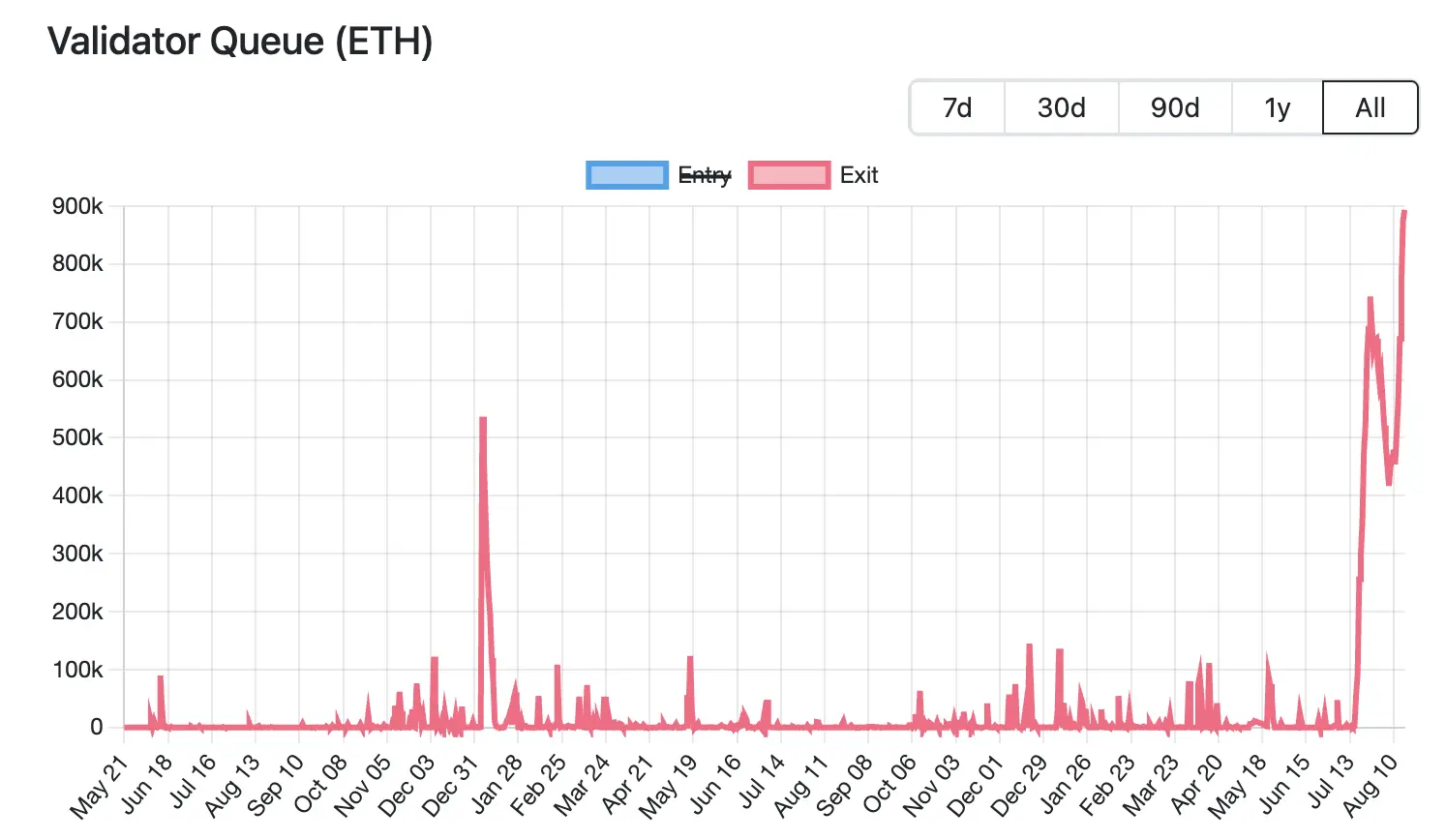

Tällä hetkellä Ethereumin panostuksen poistamisen mittakaava on saavuttanut kaikkien aikojen ennätyksen. Validator Queue -tietojen mukaan 18. elokuuta mennessä yli 87 000 ETH:ta (arvoltaan noin 3,76 miljardia dollaria) jonottaa poistuakseen Ethereum-verkosta, mikä on ennätyskorkea, ja se on noussut 6 peräkkäisenä päivänä, ja odotusaika on 15 päivää ja 4 tuntia. Sitä vastoin vain noin 26 000 uutta panostettua ETH:ta (noin 1,12 miljardia dollaria) odottaa pääsyä, ja aktivointiviiveen odotetaan olevan noin 4 päivää ja 12 tuntia.

Tällä hetkellä Ethereumin panostuksen poistamisen mittakaava on saavuttanut kaikkien aikojen ennätyksen. Validator Queue -tietojen mukaan 18. elokuuta mennessä yli 87 000 ETH:ta (arvoltaan noin 3,76 miljardia dollaria) jonottaa poistuakseen Ethereum-verkosta, mikä on ennätyskorkea, ja se on noussut 6 peräkkäisenä päivänä, ja odotusaika on 15 päivää ja 4 tuntia. Sitä vastoin vain noin 26 000 uutta panostettua ETH:ta (noin 1,12 miljardia dollaria) odottaa pääsyä, ja aktivointiviiveen odotetaan olevan noin 4 päivää ja 12 tuntia.

Tämän lupauskierroksen laajamittainen irtautuminen johtuu useista tekijöistä, kuten markkinastrategian muutoksista, institutionaalisista pääomavirroista ja hintavaihteluiden aiheuttamista voitonottotarpeista.

ETH:n lainakorot ovat nousseet jyrkästi, mikä on johtanut vipustrategioiden shokkiin, mikä on kannustanut validoijia poistumaan jonosta. Viime kuussa merkittävä määrä ETH:ta vedettiin pois Aave-lainapoolista, mikä johti ETH:n niukkaan tarjontaan alustalla, mikä nosti lainakorkoja merkittävästi. Virallisten verkkosivujen tietojen mukaan Aaven ETH-lainojen vuotuinen korko nousi heinäkuussa noin 2,5 prosentista 10,6 prosenttiin, mikä ylitti selvästi Ethereumin tuolloin noin 3 prosentin panostuoton.

Tämä korkojen nousu rikkoo syklisen arbitraasin kaupankäyntilogiikan. Alun perin sijoittajat saattoivat käyttää pantattua ETH:ta vakuutena ja lainata enemmän ETH:ta vipuvaikutukseen. Tämä vipuvaikutusmalli kuitenkin menetti vetovoimansa korkojen jyrkän nousun jälkeen, mikä pakotti kauppiaat sulkemaan positioitaan, luopumaan lainojen takaisinmaksusta tai vähentämään vipuvaikutusta, mikä poistui kysynnästä.

Lainakorkojen nousu on myös pahentanut LST/LRT:n (esim. stETH, weETH) ankkuroitumista ETH:sta. Esimerkiksi Dunen tiedot osoittavat, että stETH:n ja ETH:n välinen diskonttokorko nousi heinäkuussa 0,4 prosenttiin. Tämä on johtanut siihen, että arbitraasit ovat päättäneet ostaa likvidejä panostettuja tokeneita alhaisilla hinnoilla jälkimarkkinoilta ja ansaita spreadin vaihtamalla koko ETH-arvon steityksen poistamisen jälkeen, mikä lisää ruuhkia Ethereumin panostusjonossa.

Samaan aikaan, vaikka markkinoilla ei ole vielä nähty järjestelmällisiä likvidaatioita hintojen ankkuroinnin vuoksi, taustalla oleva paine on edelleen pakottanut sijoittajia lähtemään ennenaikaisesti. Jlabs Digitalin analyytikon Ben Lillyn tuoreen analyysin mukaan stETH:ta vedetään parhaillaan pois Lidosta, ja 32 % stETH:sta (wstETH) käytetään lainausprotokollien vakuutena, ja destaging voi tarkoittaa lainausprotokollien laajamittaista likvidointia. Samaan aikaan 278 000 wstETH:ta on "korkean riskin" tilassa (korkea riski määritellään terveystekijäksi 1-1,1 kertaa).

Bitwisen vanhempi sijoitusstrategi Juan Leon sanoi myös, että stETH:n kaltaisilla tokeneilla voidaan käydä kauppaa alennuksella, ja alennus alentaa vakuuksien arvoa, mikä voi laukaista riskien leikkaamisen, suojauksen ja jopa likvidoinnin, mikä johtaa lopulta ETH:n spot-myyntiin.

Tästä syystä monet sijoittajat päättävät irtautua, ja jotkut valaat jopa leikkaavat lihansa lunastaakseen rahat nopeasti. Esimerkiksi Lookonchain seurasi äskettäin, että valas luopui jonottamisesta poistuakseen panostuksesta, vaihtoi suoraan 4 242,4 stETH:ta 4 231 ETH:hen (arvo 18,74 miljoonaa dollaria) ja tallensi sen Krakenille myytäväksi, mikä johti 11,4 ETH:n (noin 50 500 dollarin) välittömään tappioon.

ETH:n massiivinen panostuksesta irtautuminen liittyy myös varojen siirtämiseen uusiin panostusprotokolliin. Kun Ethereumin sijoitusten painopiste siirtyy vähittäiskaupasta institutionaaliseksi, sen panostusmarkkinamaisema on muuttumassa merkittävästi. Dunen tietojen mukaan 18. elokuuta kolme viidestä suurimmasta panostusprotokollasta on keskitettyjä laitoksia: Binance, Coinbase ja Figment. Viimeisen kuukauden aikana Lidolla, ether.fi:llä ja P2 P.og:lla oli korkeimmat ETH:n ulosvirtaukset, Lido ylitti 279 000 ETH:ta yhdessä kuukaudessa, ja sen markkinaosuus putosi 24,4 prosenttiin, mikä oli ennätyksellisen alhainen. Sitä vastoin Figmentin sisäänvirtaus oli yli 262 000 ETH:ta yhdessä kuukaudessa, mikä teki siitä suurimman voittajan.

Tämän siirtymätrendin taustalla ovat instituutioiden moninaiset vaatimustenmukaisuuden ja vakauden tarpeet, kuten selkeiden oikeushenkilöiden ja vaatimustenmukaisuusprosessien tarve, kun taas hajautettujen protokollien on vaikea täyttää sääntelyvaatimuksia. Hajautetut verkkosolmut ovat hajallaan, niitä on vaikea tarkastaa täysin ja lähes mahdotonta saavuttaa maailmanlaajuista KYC:tä. Keskitetyt laitokset voivat selvästi kantaa vastuun solmujen epäonnistumisista, kun taas hajautettujen protokollien vastuut ovat hajallaan, mikä ei täytä riskienhallinnan odotuksia. DAO:n äänestysmekanismista on epävarmuutta, instituutioiden päätöksenteon vakauden puute jne. Lyhyesti sanottuna institutionaaliset rahastot arvostavat vaatimustenmukaisuutta, vastuullisuutta ja vakautta hajauttamisen sijaan. Tämä tarkoittaa myös sitä, että ETH-panostusmarkkinoilla hajautetut protokollat ovat vähitellen siirtymässä puolustusasenteeseen, kun taas keskitetyt panostuslaitokset jatkavat osuutensa laajentamista vaatimustenmukaisuuden ja vakauden avulla.

ETH:n panostusten mittakaavan nousun takana on myös hintojen nousun aiheuttama voitonoton kysyntä on yksi liikkeellepanevista tekijöistä. CoinGeckon tiedot osoittavat, että tämän vuoden huhtikuusta lähtien ETH:n hinta on noussut noin 223,7 % pohjalukemistaan. Tällainen nopea nousu on tarjonnut huomattavia kelluvia voittoja varhaisille panostajille, mikä on saanut jotkut sijoittajat päättämään luopua ja lukita voitot, mikä lisää ETH:n likvidiä tarjontapainetta lyhyellä aikavälillä.

Vaikka

Ethereumin panostuksen poistamisen laajuus on saavuttanut ennätyskorkean, mikä herättää huolta myyntipaineista, se voi tarjota jonkin verran tukea ETH:lle, kun otetaan huomioon rajoitettu vapautumistahti ja institutionaalisten omistusten jatkuva kasvu.

Toisaalta, kuten edellä mainittiin, tämän panttien purkamiskierroksen taustalla on useita tekijöitä, kuten kiertotalousstrategioiden likvidointi, arbitraasikysyntä ja siirrot muille panostajille. Tämä tarkoittaa, että kaikki panostamattomat ETH:t eivät mene suoraan markkinoille myyntiä varten.

Toisaalta Ethereumin PoS-mekanismilla on tiukat rajoitukset validaattorin nostoille, jotka edellyttävät, että jokainen validoija panostaa 32 ETH:ta osallistuakseen verkon konsensukseen, kun taas verkon vakauden varmistamiseksi vain 8–10 validoijaa saa nostaa aikakautta kohden (noin 6,4 minuuttia). Kun validoijien poistumiskysyntä kasvaa, odotusjono pitenee merkittävästi. Tällä hetkellä on odotettavissa, että tämä osa panostamattomasta ETH:sta kestää noin 15 päivää ja 4 tuntia, ennen kuin se voidaan todella tuoda markkinoille, joten sillä ei ole vaikutusta nesteen tarjontaan lyhyellä aikavälillä.

Lisäksi markkinatiedoista päätellen Ethereumilla on tällä hetkellä yli 61 000 ETH:n panostuskysyntää, mutta institutionaalisten sijoittajien omistusosuuksien kasvu voi kattaa mahdollisen myyntipaineen. strategicethreserve.xyz tietojen mukaan 18. elokuuta Ethereum Reserve -yhtiöiden ja erilaisten ETH spot ETF:ien hallussa olevien ETH:n kumulatiivinen määrä oli 10,26 miljoonaa ETH:ta, mikä on 8,4 % Ethereumin kokonaistarjonnasta. Viimeisen puolen kuukauden aikana instituutiot ovat lisänneet ETH-omistuksiaan yli 1,83 miljoonalla, mikä ylittää selvästi tämän panostuksen poistokierroksen laajuuden. Jos omistusten kasvutrendi jatkuu, se voi tehokkaasti vaimentaa mahdollista myyntipainetta.

Kaiken kaikkiaan ETH:n hintojen viimeaikainen korkea volatiliteetti voi olla luonnollinen reaktio voitonottoon ja markkinatunnelman vaihteluihin. Tietyistä epävarmuustekijöistä ja lyhyen aikavälin volatiliteettipaineista huolimatta Ethereumin yleinen luottamus ei ole horjunut, etenkään institutionaalisten rahastojen pysyvyys, mikä on entisestään parantanut markkinoiden joustavuutta.

Klikkaa saadaksesi lisätietoja ChainCatcherin rekrytointitehtävistä

Suositeltava lukeminen:

Vitalikin viimeisin haastattelu: Ethereumin tie maailmankirjaan ja tekoälyn aikakauden vuoropuhelun kehitys

Oppenheimer Toimitusjohtaja: Coinbase Q2 Transaktiotulot jäävät odotuksista, mistä yrityksistä tulee uusia kasvupisteitä?

Keskustelu tutkimusjohtajan TD Cowenin kanssa: Syväsukellus Strategyn Q2-tulosraporttiin, mikä on avain 10 miljardin dollarin nettotuloksen takana?