L'entità del de-pledge di Ethereum ha raggiunto un nuovo massimo, qual è il rischio di pressione di vendita?

Autore originale: Nancy, PANews

Attualmente, la divergenza tra Ethereum long e short sta diventando sempre più evidente. Con i prezzi di ETH che hanno raggiunto i massimi, la domanda di prelievi di staking è aumentata in modo significativo, sollevando preoccupazioni sui potenziali rischi di ribasso. La massiccia pressione di vendita di Ethereum si verificherà come previsto?

Guidato da molteplici fattori, la portata dello staking di Ethereum raggiunge un nuovo massimo

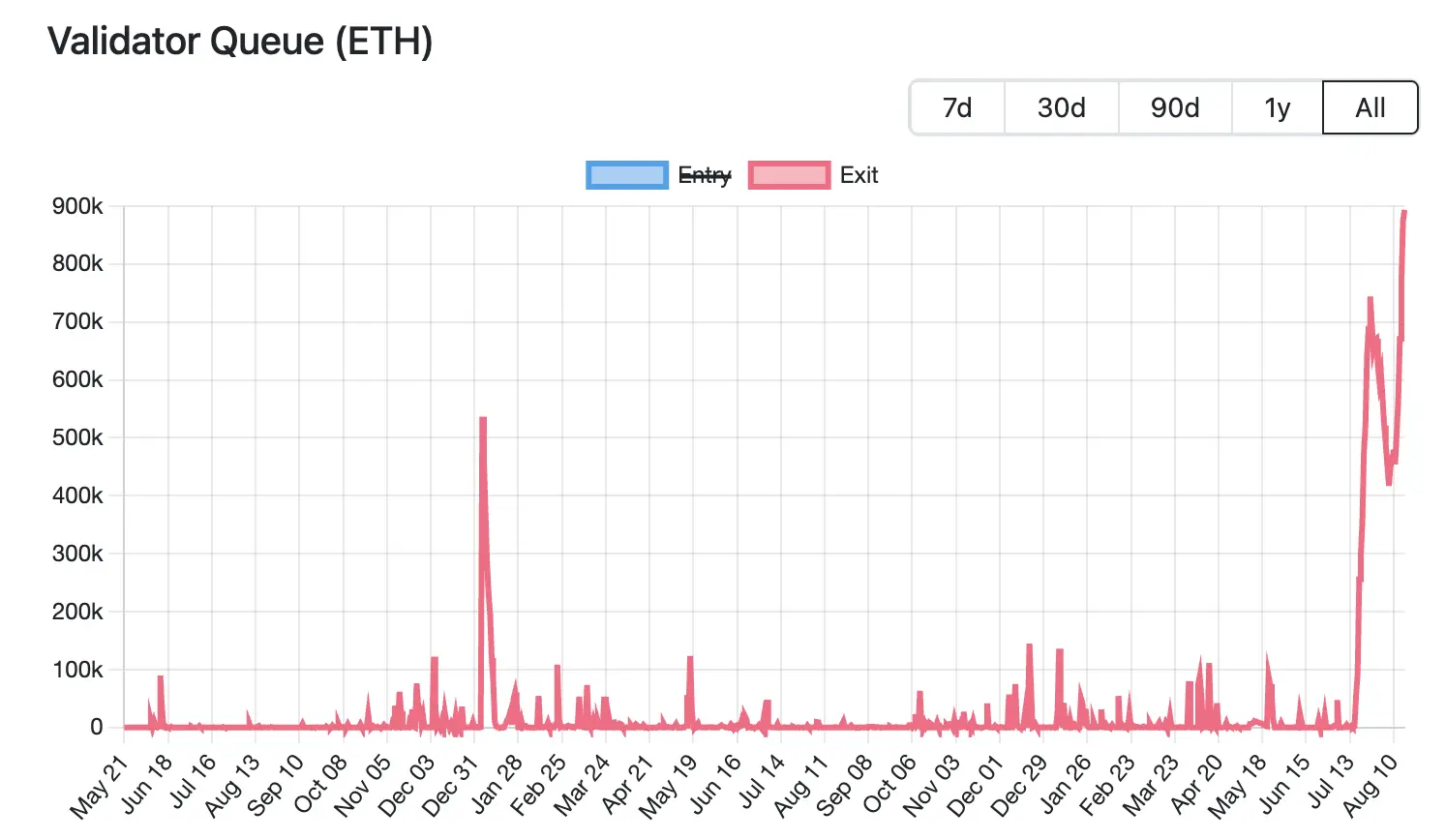

Attualmente, la portata dell'unstaking di Ethereum ha raggiunto un massimo storico. Secondo i dati di Validator Queue, al 18 agosto, più di 87.000 ETH (per un valore di circa 3,76 miliardi di dollari) sono in coda per uscire dalla rete Ethereum, un livello record, e sono aumentati per 6 giorni consecutivi, con un'attesa prevista di 15 giorni e 4 ore. Al contrario, ci sono solo circa 26.000 nuovi ETH in staking (circa 1,12 miliardi di dollari) in attesa di entrare, e il ritardo di attivazione dovrebbe essere di circa 4 giorni e 12 ore.

Attualmente, la portata dell'unstaking di Ethereum ha raggiunto un massimo storico. Secondo i dati di Validator Queue, al 18 agosto, più di 87.000 ETH (per un valore di circa 3,76 miliardi di dollari) sono in coda per uscire dalla rete Ethereum, un livello record, e sono aumentati per 6 giorni consecutivi, con un'attesa prevista di 15 giorni e 4 ore. Al contrario, ci sono solo circa 26.000 nuovi ETH in staking (circa 1,12 miliardi di dollari) in attesa di entrare, e il ritardo di attivazione dovrebbe essere di circa 4 giorni e 12 ore.

L'uscita su larga scala di questo round di donazioni è guidata da molteplici fattori, tra cui gli aggiustamenti delle strategie di mercato, i flussi di capitale istituzionale e le esigenze di presa di profitto determinate dalle fluttuazioni dei prezzi.

I tassi di prestito di ETH sono aumentati notevolmente, portando a uno shock per le strategie di leva, che ha spinto i validatori a uscire dalla coda. Il mese scorso, una quantità significativa di ETH è stata ritirata dal pool di prestiti di Aave, portando a una scarsa offerta di ETH sulla piattaforma, che ha portato a un aumento significativo dei tassi di prestito. Secondo i dati del sito ufficiale, il tasso di interesse annuale di Aave sui prestiti in ETH è salito da circa il 2,5% al 10,6% a luglio, superando di gran lunga il rendimento di staking di Ethereum di circa il 3% in quel momento.

Questo aumento dei tassi di interesse rompe la logica di trading dell'arbitraggio ciclico. Originariamente, gli investitori potevano utilizzare i loro ETH impegnati come garanzia e prendere in prestito più ETH per la leva finanziaria. Tuttavia, questo modello di leva finanziaria ha perso il suo fascino dopo un forte aumento dei tassi di interesse, costringendo i trader a chiudere le loro posizioni, a disapplicare la quota per rimborsare i prestiti o a ridurre la leva finanziaria, uscendo dalla domanda.

L'aumento dei tassi di prestito ha anche esacerbato il disancoraggio di LST/LRT (ad esempio, stETH, weETH) da ETH. Ad esempio, i dati di Dune mostrano che il tasso di sconto tra stETH ed ETH ha raggiunto lo 0,4% a luglio. Ciò ha portato gli arbitraggisti a scegliere di acquistare token in staking liquidi a prezzi bassi sul mercato secondario e guadagnare lo spread scambiando l'intero valore di ETH dopo l'unstaking, determinando così un'ulteriore congestione nella coda di staking di Ethereum.

Allo stesso tempo, sebbene il mercato non abbia ancora assistito a liquidazioni sistematiche a causa del disancoraggio dei prezzi, la pressione sottostante ha ulteriormente spinto gli investitori a lasciare anticipatamente il mercato. Secondo una recente analisi dell'analista di Jlabs Digital Ben Lilly, gli stETH vengono attualmente ritirati da Lido e il 32% di stETH (wstETH) viene utilizzato come garanzia per i protocolli di prestito, e il depegging potrebbe significare una liquidazione su larga scala dei protocolli di prestito. Nel frattempo, 278.000 wstETH si trovano in uno stato di "alto rischio" (l'alto rischio è definito come un fattore di salute compreso tra 1 e 1,1 volte).

Juan Leon, senior investment strategist di Bitwise, ha anche affermato che i token di staking come stETH possono essere scambiati con uno sconto e lo sconto ridurrà il valore del collaterale, il che può innescare il taglio del rischio, la copertura e persino la liquidazione, che alla fine porterà a vendite spot di ETH.

Per questo motivo, molti investitori scelgono di uscire, e alcune balene scelgono addirittura di tagliarsi la carne per incassare rapidamente. Ad esempio, Lookonchain ha recentemente monitorato che una whale ha rinunciato a mettersi in coda per uscire dallo staking, ha scambiato direttamente 4.242,4 stETH con 4.231 ETH (per un valore di 18,74 milioni di dollari) e li ha depositati su Kraken per la vendita, con una perdita diretta di 11,4 ETH (circa 50.500$).

La massiccia uscita di ETH dallo staking è anche associata allo spostamento di fondi verso nuovi protocolli di staking. Poiché l'attenzione degli investimenti di Ethereum si sposta dal retail all'istituzionale, il panorama del mercato dello staking sta subendo cambiamenti significativi. Secondo i dati di Dune, al 18 agosto, tre dei primi cinque protocolli di staking sono istituzioni centralizzate: Binance, Coinbase e Figment. Nell'ultimo mese, Lido, ether.fi e P2 P.og hanno registrato i maggiori deflussi di ETH, con Lido che ha superato i 279.000 ETH in un solo mese, e la sua quota di mercato è scesa al 24,4%, toccando un minimo storico. Al contrario, Figment ha registrato un afflusso di oltre 262.000 ETH in un solo mese, il che lo rende il più grande vincitore.

Alla base di questa tendenza migratoria ci sono le molteplici esigenze delle istituzioni in termini di conformità e stabilità, come la necessità di entità legali e processi di conformità chiari, mentre i protocolli decentralizzati sono difficili da soddisfare i requisiti normativi. I nodi di rete decentralizzati sono sparsi, difficili da controllare completamente e quasi impossibili da raggiungere KYC globale. Le istituzioni centralizzate possono chiaramente assumersi la responsabilità dei guasti dei nodi, mentre le responsabilità dei protocolli decentralizzati sono sparse, il che non soddisfa le aspettative di gestione del rischio. C'è incertezza sul meccanismo di voto DAO, mancanza di stabilità decisionale per le istituzioni, ecc. In breve, i fondi istituzionali apprezzano la conformità, la responsabilità e la stabilità rispetto alla decentralizzazione. Ciò significa anche che nel mercato dello staking di ETH, i protocolli decentralizzati si stanno gradualmente spostando verso una posizione difensiva, mentre le istituzioni di staking centralizzate continuano ad espandere la loro quota con conformità e stabilità.

Dietro l'aumento della portata delle unstaking di ETH, anche la domanda di prese di profitto determinata dall'aumento dei prezzi è uno dei fattori trainanti. I dati di CoinGecko mostrano che da aprile di quest'anno il prezzo di ETH è rimbalzato di circa il 223,7% dai minimi. Un aumento così rapido ha fornito notevoli profitti fluttuanti per gli early staker, spingendo alcuni investitori a scegliere di annullare lo staking e bloccare i profitti, aumentando così la pressione sull'offerta di liquidi di ETH nel breve termine.

Sebbene l'entità

dello staking di Ethereum abbia raggiunto un livello record, sollevando preoccupazioni sulla pressione di vendita, potrebbe fornire un certo supporto a ETH in considerazione del ritmo limitato di rilascio e del continuo aumento delle partecipazioni istituzionali.

Da un lato, come accennato in precedenza, ci sono molteplici fattori alla base di questo round di de-pledge, tra cui la liquidazione delle strategie circolari, la domanda di arbitraggio e i trasferimenti ad altri staker. Ciò significa che non tutti gli ETH non in staking vanno direttamente sul mercato per le vendite.

D'altra parte, il meccanismo PoS di Ethereum ha rigide restrizioni sui prelievi dei validatori, richiedendo a ciascun validatore di mettere in staking 32 ETH per partecipare al consenso della rete, mentre per garantire la stabilità della rete, solo 8-10 validatori possono prelevare per epoca (circa 6,4 minuti). Con l'aumento della domanda di uscita dei validatori, la coda di attesa si allunga in modo significativo. Al momento si prevede che questa porzione di ETH non in staking impiegherà circa 15 giorni e 4 ore prima di poter essere effettivamente rilasciata sul mercato, quindi non ci sarà alcun impatto sull'offerta di liquidi nel breve periodo.

Inoltre, a giudicare dai dati di mercato, Ethereum ha attualmente una domanda di uscita di oltre 61.000 ETH per lo staking, ma l'aumento delle partecipazioni degli investitori istituzionali può coprire la potenziale pressione di vendita. Secondo strategicethreserve.xyz dati, al 18 agosto, il numero cumulativo di ETH detenuti dalle società di Ethereum Reserve e da vari ETF spot di ETH ha raggiunto i 10,26 milioni di ETH, pari all'8,4% dell'offerta totale di Ethereum. Nell'ultimo semestre, le istituzioni hanno aumentato le loro partecipazioni in ETH di oltre 1,83 milioni, superando di gran lunga la portata di questo round di unstaking. Se la tendenza all'aumento delle partecipazioni continua, può assorbire efficacemente la potenziale pressione di vendita.

Nel complesso, la recente elevata volatilità dei prezzi di ETH potrebbe essere una reazione naturale alle prese di profitto e alle fluttuazioni del sentiment del mercato. Nonostante alcune incertezze e le pressioni sulla volatilità a breve termine del mercato, la fiducia generale di Ethereum non ha vacillato, in particolare la persistenza dei fondi istituzionali, che ha ulteriormente rafforzato la resilienza del mercato.

Clicca qui per conoscere le posizioni

di reclutamento di ChainCatcher

Lettura consigliata:

L'ultima intervista di Vitalik: La strada di Ethereum verso il world ledger e lo sviluppo del dialogo dell'era dell'intelligenza artificiale

Oppenheimer Direttore esecutivo: Coinbase Q2 I ricavi delle transazioni sono inferiori alle aspettative, quali aziende diventeranno nuovi punti di crescita?

Conversazione con TD Cowen, Head of Research: Un'analisi approfondita del rapporto sugli utili del Q2 di Strategy, qual è la chiave dietro l'utile netto di 10 miliardi di dollari?