Omfattningen av Ethereums de-pledge har nått en ny topp, vad är risken för säljtryck?

Ursprunglig författare: Nancy, PANews

För närvarande blir skillnaden mellan lång och kort Ethereum mer och mer uppenbar. I takt med att ETH-priserna når toppar har efterfrågan på uttag av staking ökat avsevärt, vilket väcker oro för potentiella nedåtrisker. Kommer Ethereums massiva säljtryck att inträffa som förväntat?

Drivet av flera faktorer når skalan för avstakning av Ethereum en ny topp

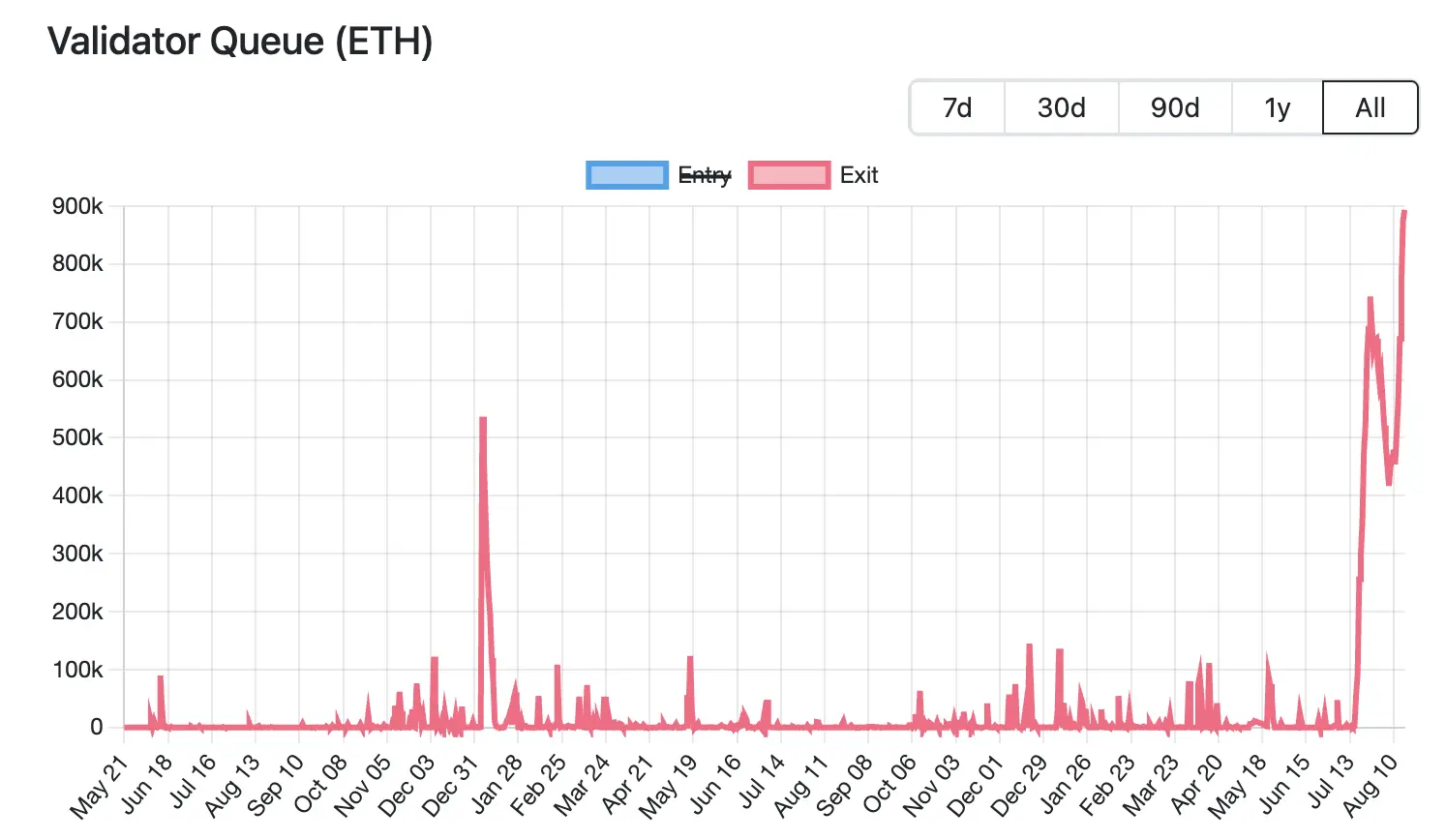

För närvarande har skalan på Ethereums avstakning nått en all-time high. Enligt uppgifter från Validator Queue stod den 18 augusti mer än 87 000 ETH (värda cirka 3,76 miljarder dollar) i kö för att lämna Ethereum-nätverket, en rekordhög nivå, och har ökat 6 dagar i rad, med en förväntad väntetid på 15 dagar och 4 timmar. Däremot finns det bara cirka 26 000 nya insatta ETH (cirka 1,12 miljarder dollar) som väntar på att komma in, och aktiveringsfördröjningen förväntas vara cirka 4 dagar och 12 timmar.

För närvarande har skalan på Ethereums avstakning nått en all-time high. Enligt uppgifter från Validator Queue stod den 18 augusti mer än 87 000 ETH (värda cirka 3,76 miljarder dollar) i kö för att lämna Ethereum-nätverket, en rekordhög nivå, och har ökat 6 dagar i rad, med en förväntad väntetid på 15 dagar och 4 timmar. Däremot finns det bara cirka 26 000 nya insatta ETH (cirka 1,12 miljarder dollar) som väntar på att komma in, och aktiveringsfördröjningen förväntas vara cirka 4 dagar och 12 timmar.

Det storskaliga utträdet ur denna omgång av löften drivs av flera faktorer, bland annat justeringar av marknadsstrategier, institutionella kapitalflöden och vinsthemtagningsbehov som orsakas av prisfluktuationer.

ETH-utlåningsräntorna har stigit kraftigt, vilket har lett till en chock för hävstångsstrategierna, vilket har sporrat validerare att lämna kön. Förra månaden togs en betydande mängd ETH ut från Aave-utlåningspoolen, vilket ledde till ett snävt utbud av ETH på plattformen, vilket ledde till en betydande ökning av låneräntorna. Enligt officiella webbplatsdata steg Aaves årliga ränta på ETH-utlåning från cirka 2,5 % till 10,6 % i juli, vilket vida översteg Ethereums insatsavkastning på cirka 3 % vid den tidpunkten.

Denna räntehöjning bryter handelslogiken med cykliskt arbitrage. Ursprungligen kunde investerare använda sin pantsatta ETH som säkerhet och låna mer ETH för hävstång. Denna hävstångsmodell förlorade dock sin attraktionskraft efter en kraftig räntehöjning, vilket tvingade handlare att stänga sina positioner, ta bort insatsen för att betala tillbaka lån eller minska hävstångseffekten, vilket lämnade efterfrågan.

Höjningen av utlåningsräntorna har också förvärrat avförankringen av LST/LRT (t.ex. stETH, weETH) från ETH. Till exempel visar Dune-data att diskonteringsräntan mellan stETH och ETH nådde 0,4 % i juli. Detta har lett till att arbitrageurer väljer att köpa likvida insatta tokens till låga priser på andrahandsmarknaden och tjäna spreaden genom att byta ut hela ETH-värdet efter att ha tagit bort insatsen, vilket driver ytterligare trängsel i Ethereums insatskö.

Samtidigt, även om marknaden ännu inte har sett systematiska likvidationer på grund av att priserna inte är förankrade, har det underliggande trycket ytterligare drivit investerare att lämna i förtid. Enligt en nyligen genomförd analys av Jlabs Digital-analytiker Ben Lilly dras stETH för närvarande tillbaka från Lido, och 32 % av stETH (wstETH) används som säkerhet för utlåningsprotokoll, och depegging kan innebära en storskalig likvidation av utlåningsprotokoll. Samtidigt befinner sig 278 000 wstETH i ett "högrisktillstånd" (hög risk definieras som en hälsofaktor mellan 1-1,1 gånger).

Juan Leon, senior investeringsstrateg på Bitwise, sa också att staking av tokens som stETH kan handlas med rabatt, och rabatten kommer att minska värdet på säkerheter, vilket kan utlösa riskminskning, säkring och till och med likvidation, vilket så småningom kommer att leda till ETH-spotförsäljningar.

Av denna anledning väljer många investerare att gå ut, och vissa valar väljer till och med att skära sitt kött för att ta ut pengar snabbt. Till exempel övervakade Lookonchain nyligen att en val gav upp köer för att avsluta insatsen, bytte direkt ut 4 242,4 stETH mot 4 231 ETH (värt 18,74 miljoner dollar) och deponerade den i Kraken för försäljning, vilket resulterade i en direkt förlust på 11,4 ETH (cirka 50 500 dollar).

ETH:s massiva insatsutgång är också förknippad med överföringen av medel till nya insatsprotokoll. I takt med att Ethereums investeringsfokus skiftar från detaljhandel till institutionell, genomgår dess staking marknadslandskap betydande förändringar. Enligt Dune-data, från och med den 18 augusti, är tre av de fem bästa insatsprotokollen centraliserade institutioner: Binance, Coinbase och Figment. Under den senaste månaden hade Lido, ether.fi och P2 P.og de högsta ETH-utflödena, med Lido som översteg 279 000 ETH på en enda månad, och dess marknadsandel sjönk till 24,4 % och nådde en rekordlåg nivå. Däremot såg Figment ett inflöde på över 262 000 ETH under en enda månad, vilket gjorde det till den största vinnaren.

Bakom denna migreringstrend ligger institutionernas många behov av efterlevnad och stabilitet, till exempel behovet av tydliga juridiska enheter och efterlevnadsprocesser, medan decentraliserade protokoll är svåra att uppfylla regulatoriska krav. Decentraliserade nätverksnoder är utspridda, svåra att fullt ut granska och nästan omöjliga att uppnå global KYC. Centraliserade institutioner kan tydligt bära ansvaret för nodfel, medan ansvaret för decentraliserade protokoll är utspritt, vilket inte uppfyller riskhanteringsförväntningarna. Det finns osäkerhet om DAO-röstningsmekanismen, brist på beslutsstabilitet för institutioner etc. Kort sagt, institutionella fonder värderar efterlevnad, ansvar och stabilitet framför decentralisering. Detta innebär också att på ETH-insatsmarknaden övergår decentraliserade protokoll gradvis till en defensiv hållning, medan centraliserade stakningsinstitutioner fortsätter att utöka sin andel med efterlevnad och stabilitet.

Bakom ökningen av omfattningen av ETH-insatser utan insatser är efterfrågan på vinsthemtagningar till följd av stigande priser också en av de drivande faktorerna. CoinGecko-data visar att priset på ETH har återhämtat sig med cirka 223,7% sedan april i år. En sådan snabb uppgång har gett betydande flytande vinster för tidiga aktörer, vilket har fått vissa investerare att välja att ta bort och låsa in vinster, vilket ökar det likvida utbudstrycket för ETH på kort sikt.

Även om

omfattningen av Unstaking av Ethereum har nått en rekordhög nivå, vilket väcker oro för säljtryck, kan det ge ett visst stöd för ETH med tanke på den begränsade utgivningstakten och den fortsatta ökningen av institutionella innehav.

Å ena sidan, som nämnts ovan, finns det flera faktorer bakom denna omgång av pantsättning, inklusive likvidation av cirkulära strategier, arbitragekrav och överföringar till andra aktörer. Detta innebär att inte all osatsad ETH går direkt till marknaden för försäljningar.

Å andra sidan har Ethereums PoS-mekanism strikta begränsningar för uttag av validerare, vilket kräver att varje validerare satsar 32 ETH för att delta i nätverkskonsensus, medan för att säkerställa nätverksstabilitet får endast 8–10 validerare dra sig tillbaka per epok (cirka 6,4 minuter). I takt med att efterfrågan på validerare att avsluta ökar, blir väntekön betydligt längre. Det förväntas för närvarande att denna del av osatsad ETH kommer att ta cirka 15 dagar och 4 timmar innan den faktiskt kan släppas på marknaden, så det kommer inte att påverka den flytande tillgången på kort sikt.

Dessutom, att döma av marknadsdata, har Ethereum för närvarande mer än 61 000 ETH-staking exit-efterfrågan, men ökningen av institutionella investerares innehav kan täcka potentiellt säljtryck. Enligt strategicethreserve.xyz uppgifter, den 18 augusti, uppgick det kumulativa antalet ETH som innehas av Ethereum Reserve-företag och olika ETH-spot-ETF:er till 10,26 miljoner ETH, vilket motsvarar 8,4 % av det totala utbudet av Ethereum. Under den senaste halvmånaden har institutionerna ökat sina innehav av ETH med mer än 1,83 miljoner, vilket vida överstiger omfattningen av denna omgång av avsättning. Om trenden med ökande innehav fortsätter kan det effektivt absorbera potentiellt säljtryck.

Sammantaget kan den senaste tidens höga volatilitet i ETH-priserna vara en naturlig reaktion på vinsthemtagningar och fluktuationer i marknadssentimentet. Trots vissa osäkerheter och kortsiktigt volatilitetstryck på marknaden har Ethereums övergripande förtroende inte vacklat, särskilt de institutionella fondernas uthållighet, vilket ytterligare har stärkt marknadens motståndskraft.

Klicka för att lära dig mer om ChainCatchers rekryteringspositioner

Rekommenderad läsning:

Vitaliks senaste intervju: Ethereums väg till världsboken och utvecklingen av dialogen i AI-eran

Oppenheimers verkställande direktör: Coinbase Q2 Transaktionsintäkterna når inte upp till förväntningarna, vilka verksamheter kommer att bli nya tillväxtpunkter?

Samtal med TD Cowen, forskningschef: En djupdykning i Strategys Q2-resultatrapport, vad är nyckeln bakom nettoresultatet på 10 miljarder dollar?