Rozsah zrušení závazku Etherea dosáhl nového maxima, jaké je riziko prodejního tlaku?

Původní autor: Nancy, PANews

V současné době je rozdíl mezi dlouhým a krátkým Ethereem stále zřetelnější. Vzhledem k tomu, že ceny ETH dosáhly maxim, výrazně se zvýšila poptávka po výběrech stakingu, což vyvolalo obavy z potenciálních rizik poklesu. Dojde k masivnímu prodejnímu tlaku Etherea podle očekávání?

Rozsah nestakingu na Ethereu, který je poháněn několika faktory, dosahuje nového maxima

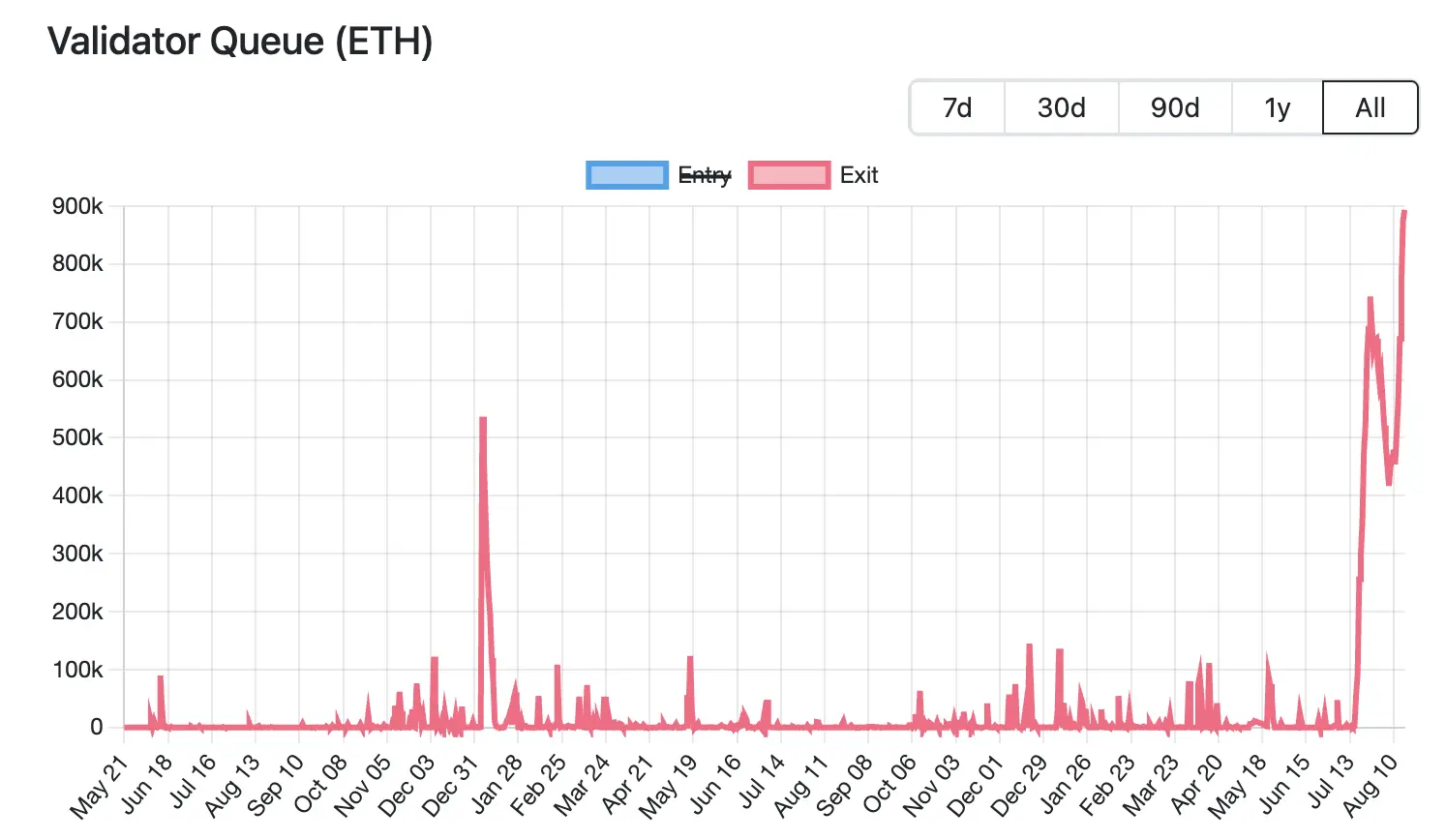

V současné době dosáhl rozsah nestakingu Etherea historického maxima. Podle údajů Validator Queue se k 18. srpnu více než 87 000 ETH (v hodnotě přibližně 3,76 miliardy dolarů) řadí do fronty na opuštění sítě Ethereum, což je rekordní hodnota, a zvyšuje se již 6 po sobě jdoucích dní, s očekávaným čekáním 15 dní a 4 hodiny. Naproti tomu na vstup čeká pouze asi 26 000 nových vsazených ETH (asi 1,12 miliardy dolarů) a očekává se, že zpoždění aktivace bude přibližně 4 dny a 12 hodin.

V současné době dosáhl rozsah nestakingu Etherea historického maxima. Podle údajů Validator Queue se k 18. srpnu více než 87 000 ETH (v hodnotě přibližně 3,76 miliardy dolarů) řadí do fronty na opuštění sítě Ethereum, což je rekordní hodnota, a zvyšuje se již 6 po sobě jdoucích dní, s očekávaným čekáním 15 dní a 4 hodiny. Naproti tomu na vstup čeká pouze asi 26 000 nových vsazených ETH (asi 1,12 miliardy dolarů) a očekává se, že zpoždění aktivace bude přibližně 4 dny a 12 hodin.

Rozsáhlý odchod z tohoto kola zástavy je způsoben mnoha faktory, včetně úprav tržní strategie, institucionálních kapitálových toků a potřeb vybírání zisků způsobených kolísáním cen.

Úrokové sazby půjček ETH prudce vzrostly, což vedlo k šoku v pákových strategiích, což přimělo validátory opustit frontu. Minulý měsíc bylo z úvěrového fondu Aave staženo značné množství ETH, což vedlo k omezené nabídce ETH na platformě, což vedlo k výraznému nárůstu výpůjčních sazeb. Podle oficiálních údajů z webových stránek se roční úroková sazba Aave na půjčování ETH v červenci vyšplhala z přibližně 2,5 % na 10,6 %, což výrazně převyšuje výnos sázek Etherea, který v té době činil přibližně 3 %.

Tento růst úrokových sazeb narušuje obchodní logiku cyklické arbitráže. Původně mohli investoři použít své zastavené ETH jako kolaterál a půjčit si více ETH na pákový efekt. Tento model pákového efektu však ztratil svou přitažlivost po prudkém zvýšení úrokových sazeb, což donutilo obchodníky uzavřít své pozice, přestat splácet půjčky nebo snížit pákový efekt, čímž došlo k ukončení poptávky.

Růst úrokových sazeb z úvěrů také zhoršil odkotvení LST/LRT (např. stETH, weETH) z ETH. Například data z Duny ukazují, že diskontní sazba mezi stETH a ETH dosáhla v červenci 0,4 %. To vedlo arbitrážníky k tomu, že se rozhodli nakupovat likvidní vsazené tokeny za nízké ceny na sekundárním trhu a vydělávat spread výměnou celé hodnoty ETH po odblokování, čímž došlo k dalšímu přetížení ve frontě sázek Ethereum.

Zároveň, ačkoli trh dosud nezaznamenal systematické likvidace kvůli neukotvení cen, základní tlak dále tlačil investory k předčasnému odchodu. Podle nedávné analýzy analytika společnosti Jlabs Digital Bena Lillyho je stETH v současné době stažen z Lido a 32 % stETH (wstETH) se používá jako kolaterál pro úvěrové protokoly a depegging může znamenat rozsáhlou likvidaci úvěrových protokolů. Mezitím je 278 000 wstETH ve stavu "vysokého rizika" (vysoké riziko je definováno jako zdravotní faktor mezi 1-1,1krát).

Juan Leon, hlavní investiční stratég společnosti Bitwise, také uvedl, že se sázejícími tokeny, jako je stETH, lze obchodovat se slevou a sleva sníží hodnotu kolaterálu, což může vyvolat snižování rizik, zajištění a dokonce i likvidaci, což nakonec povede k výprodejům na ETH spotech.

Z tohoto důvodu se mnoho investorů rozhodne vystoupit a některé velryby se dokonce rozhodnou rozřezat si maso, aby rychle vyplatily peníze. Například společnost Lookonchain nedávno sledovala, že velryba vzdala čekání ve frontě na výstupní sázky, přímo vyměnila 4 242,4 stETH za 4 231 ETH (v hodnotě 18,74 milionu USD) a vložila je do společnosti Kraken k prodeji, což vedlo k přímé ztrátě 11,4 ETH (přibližně 50 500 USD).

Masivní odchod ETH ze sázek je také spojen s přesunem finančních prostředků na nové sázkové protokoly. Vzhledem k tomu, že se investiční zaměření Etherea přesouvá z maloobchodního na institucionální, prochází jeho tržní prostředí sázek významnými změnami. Podle údajů Dune jsou k 18. srpnu tři z pěti nejlepších sázkových protokolů centralizované instituce: Binance, Coinbase a Figment. V uplynulém měsíci měly Lido, ether.fi a P2 P.og nejvyšší odliv ETH, přičemž Lido přesáhlo 279 000 ETH za jediný měsíc a jeho podíl na trhu klesl na 24,4 % a dosáhl rekordního minima. Naproti tomu Figment zaznamenal příliv více než 262 000 ETH za jediný měsíc, což z něj činí největšího vítěze.

Za tímto migračním trendem stojí četné potřeby institucí v oblasti dodržování předpisů a stability, jako je potřeba jasných právních subjektů a procesů dodržování předpisů, zatímco decentralizované protokoly je obtížné splnit regulační požadavky. Decentralizované síťové uzly jsou rozptýlené, je obtížné je plně auditovat a je téměř nemožné dosáhnout globálního KYC. Centralizované instituce mohou jednoznačně nést odpovědnost za selhání uzlů, zatímco odpovědnosti decentralizovaných protokolů jsou rozptýlené, což nesplňuje očekávání řízení rizik. Panuje nejistota ohledně hlasovacího mechanismu DAO, nedostatečná stabilita rozhodování institucí atd. Stručně řečeno, institucionální fondy oceňují soulad, odpovědnost a stabilitu před decentralizací. To také znamená, že na trhu sázek ETH se decentralizované protokoly postupně přesouvají do defenzivního postoje, zatímco centralizované sázkové instituce nadále rozšiřují svůj podíl s dodržováním předpisů a stabilitou.

Za nárůstem rozsahu nesázek ETH je jedním z hnacích faktorů také poptávka po vybírání zisků způsobená rostoucími cenami. Data CoinGecko ukazují, že od dubna letošního roku se cena ETH odrazila od svých minim přibližně o 223,7 %. Takto rychlý vzestup přinesl raným stakerům značné plovoucí zisky, což přimělo některé investory k tomu, aby se rozhodli zrušit sázky a uzamknout zisky, čímž se v krátkodobém horizontu zvýšil tlak na likvidní nabídku ETH.

Přestože

rozsah nestakingu Etherea dosáhl rekordní výše, což vyvolává obavy z prodejního tlaku, může ETH poskytnout určitou podporu s ohledem na omezené tempo uvolňování a pokračující nárůst institucionálních podílů.

Na jedné straně, jak bylo uvedeno výše, stojí za tímto kolem zrušení zástavy několik faktorů, včetně likvidace kruhových strategií, arbitrážní poptávky a převodů na jiné stakery. To znamená, že ne všechny nevsazené ETH jdou přímo na trh k výprodeji.

Na druhou stranu mechanismus PoS Etherea má přísná omezení pro výběry validátorů, která vyžadují, aby každý validátor vsadil 32 ETH, aby se zúčastnil konsenzu sítě, zatímco pro zajištění stability sítě může vybírat pouze 8–10 validátorů za epochu (přibližně 6,4 minuty). S rostoucí poptávkou po odchodu validátorů se čekací fronta výrazně prodlužuje. V současné době se očekává, že této části nevsazených ETH bude trvat přibližně 15 dní a 4 hodiny, než bude moci být skutečně uvolněna na trh, takže v krátkodobém horizontu to nebude mít žádný dopad na likvidní dodávky.

Kromě toho, soudě podle tržních dat, má Ethereum v současné době více než 61 000 požadavků na ukončení sázek ETH, ale nárůst držby institucionálních investorů může pokrýt potenciální prodejní tlak. Podle údajů z roku strategicethreserve.xyz dosáhl k 18. srpnu kumulativní počet ETH držených společnostmi Ethereum Reserve a různými spotovými ETF ETH 10,26 milionu ETH, což představuje 8,4 % celkové nabídky Etherea. Za posledního půl měsíce instituce zvýšily své držby ETH o více než 1,83 milionu, což výrazně překračuje rozsah tohoto kola unstakingu. Pokud bude trend rostoucích podílů pokračovat, může účinně absorbovat potenciální prodejní tlak.

Celkově může být nedávná vysoká volatilita cen ETH přirozenou reakcí na vybírání zisků a kolísání nálady na trhu. Navzdory určitým nejistotám a krátkodobým tlakům na volatilitu na trhu celková důvěra Etherea nezakolísala, zejména vytrvalost institucionálních fondů, což dále zvýšilo odolnost trhu.

Kliknutím se dozvíte více o náborových pozicích

společnosti ChainCatchher

Doporučená četba:

Vitalikův nejnovější rozhovor: Cesta Etherea do světové účetní knihy a vývoj dialogu v éře umělé inteligence

Oppenheimer Výkonný ředitel: Coinbase Q2 Příjmy z transakcí zaostávají za očekáváním, které podniky se stanou novými body růstu?

Rozhovor s TD Cowenem, vedoucím výzkumu: Hluboký ponor do zprávy o výsledcích společnosti Strategy za 2. čtvrtletí, co je klíčem k čistému zisku ve výši 10 miliard dolarů?