De omvang van Ethereum de-pledge heeft een nieuw hoogtepunt bereikt, wat is het risico van verkoopdruk?

Originele auteur: Nancy, PANews

Op dit moment wordt het verschil tussen long en short Ethereum steeds duidelijker. Naarmate de ETH-prijzen een hoogtepunt bereikten, is de vraag naar staking-opnames aanzienlijk toegenomen, wat aanleiding geeft tot bezorgdheid over mogelijke neerwaartse risico's. Zal de enorme verkoopdruk van Ethereum plaatsvinden zoals verwacht?

Gedreven door meerdere factoren, bereikt de schaal van het unstaken van Ethereum een nieuw hoogtepunt

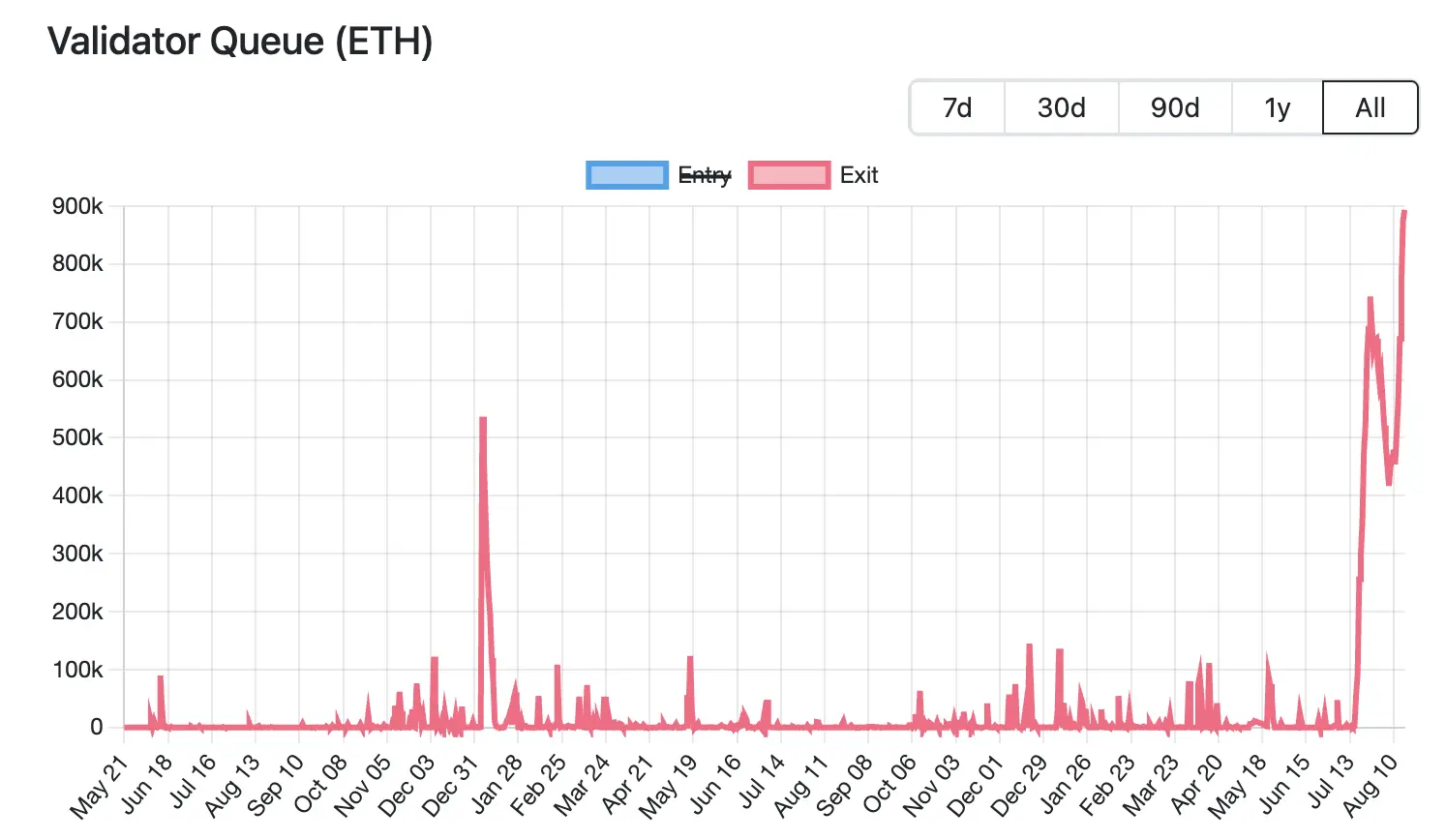

Momenteel heeft de schaal van het unstaken van Ethereum een recordhoogte bereikt. Volgens gegevens van Validator Queue staan op 18 augustus meer dan 87.000 ETH (ter waarde van ongeveer $3,76 miljard) in de rij om het Ethereum-netwerk te verlaten, een recordhoogte, en zijn ze gedurende 6 opeenvolgende dagen toegenomen, met een verwachte wachttijd van 15 dagen en 4 uur. Daarentegen wachten er slechts ongeveer 26.000 nieuwe gestakete ETH (ongeveer $ 1,12 miljard) om binnen te komen, en de activeringsvertraging zal naar verwachting ongeveer 4 dagen en 12 uur zijn.

Momenteel heeft de schaal van het unstaken van Ethereum een recordhoogte bereikt. Volgens gegevens van Validator Queue staan op 18 augustus meer dan 87.000 ETH (ter waarde van ongeveer $3,76 miljard) in de rij om het Ethereum-netwerk te verlaten, een recordhoogte, en zijn ze gedurende 6 opeenvolgende dagen toegenomen, met een verwachte wachttijd van 15 dagen en 4 uur. Daarentegen wachten er slechts ongeveer 26.000 nieuwe gestakete ETH (ongeveer $ 1,12 miljard) om binnen te komen, en de activeringsvertraging zal naar verwachting ongeveer 4 dagen en 12 uur zijn.

De grootschalige beëindiging van deze pandronde wordt gedreven door meerdere factoren, waaronder aanpassingen van de marktstrategie, institutionele kapitaalstromen en winstnemingen als gevolg van prijsschommelingen.

De rente op ETH-leningen is sterk gestegen, wat heeft geleid tot een schok in de hefboomstrategieën, wat validators ertoe heeft aangezet de wachtrij te verlaten. Vorige maand werd een aanzienlijk bedrag aan ETH opgenomen uit de Aave-leenpool, wat leidde tot een krap aanbod van ETH op het platform, wat leidde tot een aanzienlijke stijging van de leentarieven. Volgens gegevens van de officiële website steeg de jaarlijkse rente van Aave op ETH-leningen in juli van ongeveer 2,5% naar 10,6%, veel hoger dan het stakingsrendement van Ethereum van ongeveer 3% op dat moment.

Deze stijging van de rentetarieven doorbreekt de handelslogica van cyclische arbitrage. Oorspronkelijk konden beleggers hun verpande ETH als onderpand gebruiken en meer ETH lenen voor hefboomwerking. Dit hefboommodel verloor echter zijn aantrekkingskracht na een sterke stijging van de rentetarieven, waardoor handelaren gedwongen werden hun posities te sluiten, leningen niet meer terug te betalen of de hefboomwerking te verminderen, waardoor de vraag afnam.

De stijging van de leentarieven heeft ook de ontankering van LST/LRT (bijv. stETH, weETH) van ETH verergerd. Uit gegevens van Dune blijkt bijvoorbeeld dat de disconteringsvoet tussen stETH en ETH in juli 0,4% bedroeg. Dit heeft ertoe geleid dat arbitrageurs ervoor hebben gekozen om liquide staked tokens tegen lage prijzen op de secundaire markt te kopen en de spread te verdienen door de volledige ETH-waarde na unstaking in te wisselen, waardoor de congestie in de Ethereum-staking-wachtrij verder ontstaat.

Tegelijkertijd, hoewel de markt nog geen systematische liquidaties heeft gezien als gevolg van het loskoppelen van de prijs, heeft de onderliggende druk beleggers er verder toe aangezet om vroegtijdig te vertrekken. Volgens een recente analyse van Jlabs Digital-analist Ben Lilly wordt stETH momenteel teruggetrokken uit Lido en wordt 32% van stETH (wstETH) gebruikt als onderpand voor uitleenprotocollen, en depegging kan een grootschalige liquidatie van uitleenprotocollen betekenen. Ondertussen bevinden 278.000 wstETH zich in een toestand met een "hoog risico" (hoog risico wordt gedefinieerd als een gezondheidsfactor tussen 1-1,1 keer).

Juan Leon, senior beleggingsstrateeg bij Bitwise, zei ook dat staking-tokens zoals stETH met korting kunnen worden verhandeld, en dat de korting de waarde van het onderpand zal verminderen, wat kan leiden tot risicovermindering, hedging en zelfs liquidatie, wat uiteindelijk zal leiden tot ETH-spotuitverkoop.

Om deze reden kiezen veel investeerders ervoor om uit te stappen, en sommige walvissen kiezen er zelfs voor om hun vlees te snijden om snel uit te betalen. Lookonchain heeft bijvoorbeeld onlangs gecontroleerd dat een walvis de wachtrij opgaf om uit te zetten, direct 4.242,4 stETH inwisselde voor 4.231 ETH (ter waarde van $ 18,74 miljoen) en het in Kraken stortte voor verkoop, wat resulteerde in een direct verlies van 11,4 ETH (ongeveer $ 50.500).

De massale staking-exit van ETH wordt ook in verband gebracht met de verschuiving van fondsen naar nieuwe staking-protocollen. Naarmate de investeringsfocus van Ethereum verschuift van retail naar institutioneel, ondergaat het staking-marktlandschap aanzienlijke veranderingen. Volgens gegevens van Dune zijn op 18 augustus drie van de top vijf staking-protocollen gecentraliseerde instellingen: Binance, Coinbase en Figment. In de afgelopen maand hadden Lido, ether.fi en P2 P.og de hoogste ETH-uitstroom, waarbij Lido in één maand meer dan 279.000 ETH bedroeg en het marktaandeel daalde tot 24,4%, waarmee een laagterecord werd bereikt. Figment daarentegen zag een instroom van meer dan 262.000 ETH in één maand, waarmee het de grootste winnaar is.

Achter deze migratietrend gaan de vele behoeften van instellingen aan compliance en stabiliteit schuil, zoals de behoefte aan duidelijke juridische entiteiten en compliance-processen, terwijl gedecentraliseerde protocollen moeilijk aan de wettelijke vereisten kunnen voldoen. Gedecentraliseerde netwerkknooppunten zijn verspreid, moeilijk volledig te controleren en bijna onmogelijk om wereldwijde KYC te bereiken. Gecentraliseerde instellingen kunnen duidelijk de verantwoordelijkheid dragen voor node-storingen, terwijl de verantwoordelijkheden van gedecentraliseerde protocollen verspreid zijn, wat niet voldoet aan de verwachtingen op het gebied van risicobeheer. Er is onzekerheid over het DAO-stemmechanisme, gebrek aan beslissingsstabiliteit voor instellingen, enz. Kortom, institutionele fondsen hechten meer waarde aan compliance, verantwoordelijkheid en stabiliteit dan aan decentralisatie. Dit betekent ook dat in de ETH-staking-markt gedecentraliseerde protocollen geleidelijk verschuiven naar een defensieve houding, terwijl gecentraliseerde staking-instellingen hun aandeel blijven uitbreiden met compliance en stabiliteit.

Achter de toename van de schaal van ETH staking unstakes, is de vraag naar winstnemingen als gevolg van stijgende prijzen ook een van de drijvende factoren. Uit gegevens van CoinGecko blijkt dat de prijs van ETH sinds april van dit jaar met ongeveer 223,7% is hersteld ten opzichte van het dieptepunt. Een dergelijke snelle stijging heeft aanzienlijke zwevende winsten opgeleverd voor vroege stakers, waardoor sommige beleggers ervoor hebben gekozen om te disstaken en winsten vast te leggen, waardoor de liquide aanboddruk van ETH op korte termijn toeneemt.

Hoewel de

omvang van de unstaking van Ethereum een recordhoogte heeft bereikt, wat aanleiding geeft tot bezorgdheid over verkoopdruk, kan het enige steun bieden voor ETH gezien het beperkte tempo van release en de aanhoudende toename van institutionele holdings.

Aan de ene kant, zoals hierboven vermeld, zijn er meerdere factoren achter deze ronde van de-pledge, waaronder de liquidatie van circulaire strategieën, arbitrage-eisen en overdrachten aan andere stakers. Dit betekent dat niet alle niet-ingezette ETH rechtstreeks naar de markt gaat voor sell-offs.

Aan de andere kant heeft het PoS-mechanisme van Ethereum strikte beperkingen op het opnemen van validators, waarbij elke validator 32 ETH moet inzetten om deel te nemen aan netwerkconsensus, terwijl om de stabiliteit van het netwerk te garanderen, slechts 8-10 validators per epoch mogen opnemen (ongeveer 6,4 minuten). Naarmate de vraag naar validators om uit te stappen toeneemt, wordt de wachtrij aanzienlijk langer. Momenteel wordt verwacht dat dit deel van de niet-ingezette ETH ongeveer 15 dagen en 4 uur zal duren voordat het daadwerkelijk op de markt kan worden gebracht, dus er zal op korte termijn geen impact zijn op het liquide aanbod.

Bovendien, afgaande op marktgegevens, heeft Ethereum momenteel meer dan 61.000 ETH staking exit-vraag, maar de toename van het bezit van institutionele beleggers kan de potentiële verkoopdruk dekken. Volgens strategicethreserve.xyz gegevens bereikte het cumulatieve aantal ETH in handen van Ethereum Reserve-bedrijven en verschillende ETH-spot-ETF's op 18 augustus 10,26 miljoen ETH, goed voor 8,4% van het totale aanbod van Ethereum. In de afgelopen halve maand hebben instellingen hun bezit aan ETH met meer dan 1,83 miljoen verhoogd, veel meer dan de omvang van deze ronde van unstaking. Als de trend van toenemende posities zich voortzet, kan dit de potentiële verkoopdruk effectief opvangen.

Over het algemeen kan de recente hoge volatiliteit van de ETH-prijzen een natuurlijke reactie zijn op winstnemingen en schommelingen in het marktsentiment. Ondanks bepaalde onzekerheden en volatiliteitsdruk op korte termijn in de markt, is het algehele vertrouwen van Ethereum niet gewankeld, vooral de volharding van institutionele fondsen, die de veerkracht van de markt verder heeft vergroot.

Klik om meer te weten te komen over de wervingsposities

van ChainCatcher

Aanbevolen literatuur:

Vitalik's laatste interview: Ethereum's weg naar het wereldgrootboek en de ontwikkeling van de dialoog over het AI-tijdperk

Oppenheimer Uitvoerend directeur: Coinbase Q2 De transactie-inkomsten blijven achter bij de verwachtingen, welke bedrijven zullen nieuwe groeipunten worden?

Gesprek met TD Cowen, Head of Research: Een diepe duik in het Q2-winstrapport van Strategy, wat is de sleutel achter het netto-inkomen van $ 10 miljard?