Omfanget av Ethereum-de-pledge har nådd et nytt høydepunkt, hva er risikoen for salgspress?

Opprinnelig forfatter: Nancy, PANews

For tiden blir divergensen mellom lang og kort Ethereum mer og mer åpenbar. Etter hvert som ETH-prisene nådde høyder, har etterspørselen etter staking-uttak økt betydelig, noe som vekker bekymring for potensielle nedsiderisikoer. Vil Ethereums massive salgspress skje som forventet?

Drevet av flere faktorer når omfanget av Ethereum-innsats et nytt høydepunkt

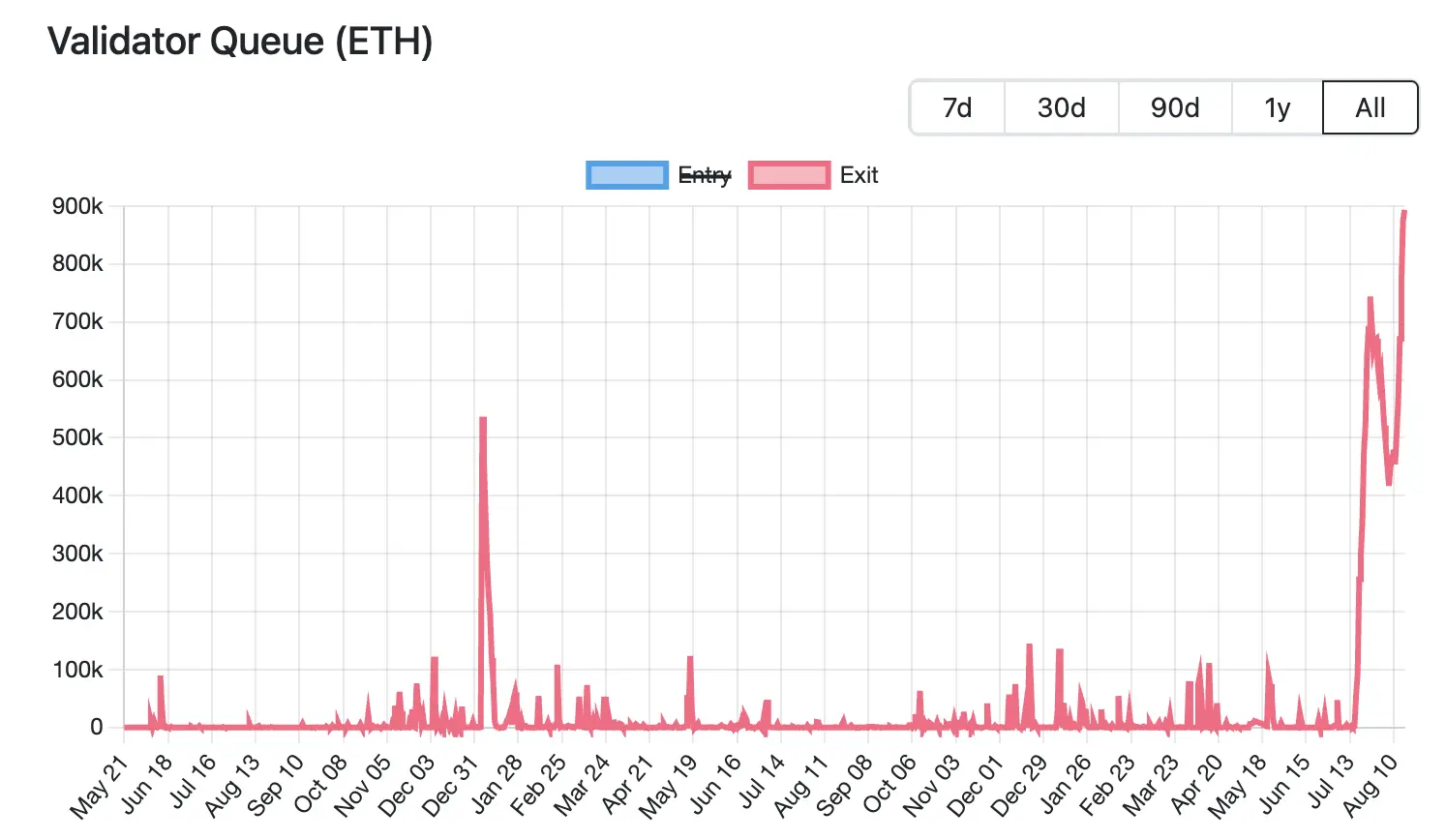

For øyeblikket har omfanget av Ethereums unstaking nådd et rekordhøyt nivå. I følge Validator Queue-data, per 18. august, står mer enn 87 000 ETH (verdt omtrent 3,76 milliarder dollar) i kø for å gå ut av Ethereum-nettverket, et rekordhøyt nivå, og har økt i 6 påfølgende dager, med en forventet ventetid på 15 dager og 4 timer. Derimot er det bare rundt 26 000 nye stakede ETH (ca. 1,12 milliarder dollar) som venter på å komme inn, og aktiveringsforsinkelsen forventes å være omtrent 4 dager og 12 timer.

For øyeblikket har omfanget av Ethereums unstaking nådd et rekordhøyt nivå. I følge Validator Queue-data, per 18. august, står mer enn 87 000 ETH (verdt omtrent 3,76 milliarder dollar) i kø for å gå ut av Ethereum-nettverket, et rekordhøyt nivå, og har økt i 6 påfølgende dager, med en forventet ventetid på 15 dager og 4 timer. Derimot er det bare rundt 26 000 nye stakede ETH (ca. 1,12 milliarder dollar) som venter på å komme inn, og aktiveringsforsinkelsen forventes å være omtrent 4 dager og 12 timer.

Den storstilte utgangen av denne runden med pant er drevet av flere faktorer, som involverer markedsstrategijusteringer, institusjonelle kapitalstrømmer og profittbehov forårsaket av prissvingninger.

ETH-utlånsrentene har steget kraftig, noe som har ført til et sjokk for innflytelsesstrategier, noe som har ansporet validatorer til å gå ut av køen. Forrige måned ble en betydelig mengde ETH trukket fra Aave-utlånspoolen, noe som førte til et stramt tilbud av ETH på plattformen, noe som førte til en betydelig økning i lånerenter. I følge offisielle nettstedsdata steg Aaves årlige rente på ETH-utlån fra rundt 2,5 % til 10,6 % i juli, langt over Ethereums innsatsavkastning på rundt 3 % på den tiden.

Denne renteøkningen bryter handelslogikken til syklisk arbitrasje. Opprinnelig kunne investorer bruke sin pantsatte ETH som sikkerhet og låne mer ETH for innflytelse. Imidlertid mistet denne innflytelsesmodellen sin appell etter en kraftig renteøkning, noe som tvang tradere til å stenge posisjonene sine, untake for å betale tilbake lån eller redusere innflytelse, og forlot etterspørselen.

Økningen i utlånsrentene har også forverret forankringen av LST/LRT (f.eks. stETH, weETH) fra ETH. For eksempel viser Dune-data at diskonteringsrenten mellom stETH og ETH nådde 0,4 % i juli. Dette har ført til at arbitrageurs har valgt å kjøpe likvide stakede tokens til lave priser på annenhåndsmarkedet og tjene spreaden ved å bytte ut hele ETH-verdien etter unstaking, og dermed føre til ytterligere overbelastning i Ethereum-staking-køen.

Samtidig, selv om markedet ennå ikke har sett systematiske avviklinger på grunn av prisavankring, har underliggende press ytterligere presset investorer til å forlate tidlig. I følge en fersk analyse av Jlabs Digital-analytiker Ben Lilly, blir stETH for tiden trukket tilbake fra Lido, og 32 % av stETH (wstETH) brukes som sikkerhet for utlånsprotokoller, og depegging kan bety en storstilt avvikling av utlånsprotokoller. I mellomtiden er 278 000 wstETH i en "høyrisiko"-tilstand (høy risiko er definert som en helsefaktor mellom 1-1,1 ganger).

Juan Leon, senior investeringsstrateg hos Bitwise, sa også at innsatstokens som stETH kan handles med rabatt, og rabatten vil redusere verdien av sikkerhet, noe som kan utløse risikokutt, sikring og til og med likvidering, noe som til slutt vil føre til ETH-spotsalg.

Av denne grunn velger mange investorer å gå ut, og noen hvaler velger til og med å kutte kjøttet for å ta ut penger raskt. For eksempel overvåket Lookonchain nylig at en hval ga opp å stå i kø for å gå ut av staking, byttet direkte 4 242,4 stETH mot 4 231 ETH (verdt 18,74 millioner dollar), og deponerte den i Kraken for salg, noe som resulterte i et direkte tap på 11,4 ETH (omtrent 50 500 dollar).

ETHs massive staking-exit er også assosiert med flytting av midler til nye innsatsprotokoller. Etter hvert som Ethereums investeringsfokus skifter fra detaljhandel til institusjonelt, gjennomgår innsatsmarkedslandskapet betydelige endringer. I følge Dune-data er tre av de fem beste innsatsprotokollene sentraliserte institusjoner per 18. Den siste måneden hadde Lido, ether.fi og P2 P.og de høyeste ETH-utstrømningene, med Lido som oversteg 279 000 ETH på en enkelt måned, og markedsandelen falt til 24,4 %, og nådde et rekordlavt nivå. Derimot så Figment en tilstrømning på over 262 000 ETH på en enkelt måned, noe som gjorde den til den største vinneren.

Bak denne migrasjonstrenden ligger institusjonenes mange behov for samsvar og stabilitet, for eksempel behovet for klare juridiske enheter og samsvarsprosesser, mens desentraliserte protokoller er vanskelige å oppfylle regulatoriske krav. Desentraliserte nettverksnoder er spredt, vanskelige å fullstendig revidere og nesten umulige å oppnå global KYC. Sentraliserte institusjoner kan helt klart bære ansvaret for nodefeil, mens ansvaret til desentraliserte protokoller er spredt, noe som ikke oppfyller forventningene til risikostyring. Det er usikkerhet rundt DAO-stemmemekanismen, mangel på beslutningsstabilitet for institusjoner osv. Kort sagt, institusjonelle fond verdsetter etterlevelse, ansvar og stabilitet fremfor desentralisering. Dette betyr også at i ETH-staking-markedet skifter desentraliserte protokoller gradvis til en defensiv holdning, mens sentraliserte staking-institusjoner fortsetter å utvide sin andel med samsvar og stabilitet.

Bak økningen i omfanget av ETH-innsatser, er etterspørselen etter profitttaking forårsaket av stigende priser også en av de drivende faktorene. CoinGecko-data viser at siden april i år har prisen på ETH tatt seg opp med rundt 223,7 % fra det laveste. En så rask økning har gitt betydelig flytende fortjeneste for tidlige aktører, noe som har fått noen investorer til å velge å fjerne innsatsen og låse inn fortjeneste, og dermed øke det likvide forsyningspresset til ETH på kort sikt.

Selv om

omfanget av Ethereum-innsats har nådd et rekordhøyt nivå, noe som vekker bekymring for salgspress, kan det gi en viss støtte for ETH med tanke på det begrensede utgivelsestempoet og den fortsatte økningen i institusjonelle beholdninger.

På den ene siden, som nevnt ovenfor, er det flere faktorer bak denne runden med de-pledge, inkludert avvikling av sirkulære strategier, arbitrasjeetterspørsel og overføringer til andre aktører. Dette betyr at ikke alle usatsede ETH går rett til markedet for salg.

På den annen side har Ethereums PoS-mekanisme strenge restriksjoner på validatoruttak, som krever at hver validator satser 32 ETH for å delta i nettverkskonsensus, mens for å sikre nettverksstabilitet har bare 8–10 validatorer lov til å ta ut per epoke (ca. 6,4 minutter). Etter hvert som etterspørselen etter validatorer for å gå ut øker, forlenges ventekøen betydelig. Det forventes foreløpig at denne delen av usatset ETH vil ta omtrent 15 dager og 4 timer før den faktisk kan slippes ut på markedet, så det vil ikke ha noen innvirkning på væskeforsyningen på kort sikt.

I tillegg, å dømme ut fra markedsdata, har Ethereum for tiden mer enn 61 000 ETH staking exit-etterspørsel, men økningen i institusjonelle investorers beholdning kan dekke potensielt salgspress. I følge strategicethreserve.xyz data nådde det kumulative antallet ETH som holdes av Ethereum Reserve-selskaper og forskjellige ETH-spot-ETFer 10,26 millioner ETH, og utgjorde 8,4 % av den totale forsyningen av Ethereum. I løpet av den siste halve måneden har institusjoner økt beholdningen av ETH med mer enn 1,83 millioner, langt over omfanget av denne runden med unstaking. Hvis trenden med å øke beholdningen fortsetter, kan den effektivt absorbere potensielt salgspress.

Totalt sett kan den nylige høye volatiliteten i ETH-prisene være en naturlig reaksjon på profitttaking og svingninger i markedssentimentet. Til tross for visse usikkerheter og kortsiktig volatilitetspress i markedet, har ikke Ethereums generelle tillit vaklet, spesielt utholdenheten til institusjonelle fond, noe som har økt markedets motstandskraft ytterligere.

Klikk for å lære om ChainCatchers rekrutteringsstillinger

Anbefalt lesing:

Vitaliks siste intervju: Ethereums vei til verden hovedbok og utviklingen av AI-æradialogen

Oppenheimer Executive Director: Coinbase Q2 Transaksjonsinntektene lever ikke opp til forventningene, hvilke virksomheter blir nye vekstpunkter?

Samtale med TD Cowen, forskningssjef: Et dypdykk i Strategys Q2-resultatrapport, hva er nøkkelen bak nettoinntekten på 10 milliarder dollar?