Skala de-pledge Ethereum osiągnęła nowy szczyt, jakie jest ryzyko presji sprzedaży?

Oryginalny autor: Nancy, PANews

Obecnie rozbieżność między długimi i krótkimi czasami Ethereum staje się coraz bardziej oczywista. Gdy ceny ETH osiągnęły wysokie poziomy, popyt na wypłaty ze stakingu znacznie wzrósł, co budzi obawy o potencjalne ryzyko spadku. Czy ogromna presja sprzedaży Ethereum nastąpi zgodnie z oczekiwaniami?

Napędzana wieloma czynnikami, skala odstakingu Ethereum osiąga nowy wysoki

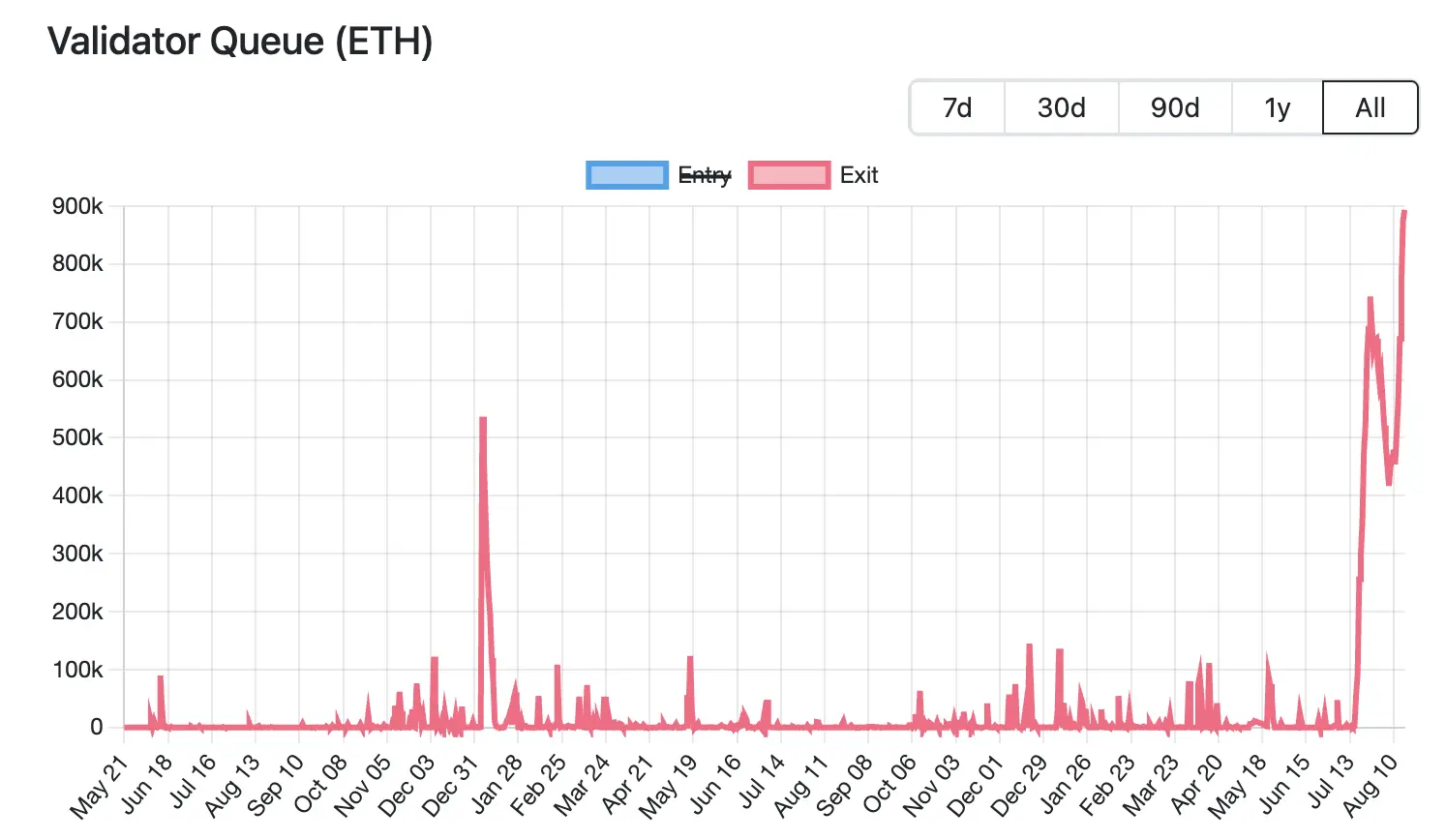

poziom  Obecnie skala odstakingu Ethereum osiągnęła najwyższy poziom w historii. Według danych Validator Queue, na dzień 18 sierpnia ponad 87 000 ETH (o wartości około 3,76 miliarda dolarów) ustawia się w kolejce, aby opuścić sieć Ethereum, co jest rekordowym poziomem i rosło przez 6 kolejnych dni, z oczekiwanym czasem oczekiwania wynoszącym 15 dni i 4 godziny. Dla porównania, na wejście czeka tylko około 26 000 nowych stakowanych ETH (około 1,12 miliarda dolarów), a opóźnienie aktywacji ma wynosić około 4 dni i 12 godzin.

Obecnie skala odstakingu Ethereum osiągnęła najwyższy poziom w historii. Według danych Validator Queue, na dzień 18 sierpnia ponad 87 000 ETH (o wartości około 3,76 miliarda dolarów) ustawia się w kolejce, aby opuścić sieć Ethereum, co jest rekordowym poziomem i rosło przez 6 kolejnych dni, z oczekiwanym czasem oczekiwania wynoszącym 15 dni i 4 godziny. Dla porównania, na wejście czeka tylko około 26 000 nowych stakowanych ETH (około 1,12 miliarda dolarów), a opóźnienie aktywacji ma wynosić około 4 dni i 12 godzin.

Wyjście na dużą skalę z tej rundy zastawu jest napędzane wieloma czynnikami, w tym dostosowaniem strategii rynkowej, przepływami kapitału instytucjonalnego i potrzebami realizacji zysków spowodowanymi wahaniami cen.

Oprocentowanie pożyczek ETH gwałtownie wzrosło, co doprowadziło do szoku dla strategii dźwigni finansowej, co zachęciło walidatorów do wyjścia z kolejki. W zeszłym miesiącu znaczna ilość ETH została wycofana z puli pożyczkowej Aave, co doprowadziło do ograniczonej podaży ETH na platformie, co spowodowało znaczny wzrost oprocentowania pożyczek. Według danych z oficjalnej strony internetowej, roczne oprocentowanie pożyczek ETH przez Aave wzrosło w lipcu z około 2,5% do 10,6%, znacznie przekraczając w tym czasie rentowność stakingu Ethereum wynoszącą około 3%.

Ten wzrost stóp procentowych łamie logikę handlową arbitrażu cyklicznego. Pierwotnie inwestorzy mogli wykorzystać swoje zastawione ETH jako zabezpieczenie i pożyczyć więcej ETH w celu uzyskania dźwigni finansowej. Jednak ten model dźwigni stracił na atrakcyjności po gwałtownym wzroście stóp procentowych, zmuszając traderów do zamykania pozycji, rezygnacji ze spłaty pożyczek lub zmniejszania dźwigni finansowej, wychodząc z popytu.

Wzrost oprocentowania kredytów pogłębił również odkotwiczenie LST/LRT (np. stETH, weETH) od ETH. Na przykład dane Dune pokazują, że stopa dyskontowa między stETH a ETH osiągnęła w lipcu 0,4%. Doprowadziło to do tego, że arbitrzy zdecydowali się na zakup płynnych tokenów po niskich cenach na rynku wtórnym i zarobienie spreadu poprzez wymianę pełnej wartości ETH po odstakingu, co spowodowało dalsze zatory w kolejce do obstawiania Ethereum.

Jednocześnie, chociaż rynek nie doświadczył jeszcze systematycznych likwidacji z powodu odkotwiczenia cen, presja bazowa jeszcze bardziej zmusiła inwestorów do wcześniejszego wyjścia z rynku. Zgodnie z niedawną analizą przeprowadzoną przez analityka Jlabs Digital, Bena Lilly'ego, sETH jest obecnie wycofywany z Lido, a 32% stETH (wstETH) jest wykorzystywane jako zabezpieczenie protokołów pożyczkowych, a depegging może oznaczać likwidację protokołów pożyczkowych na dużą skalę. Tymczasem 278 000 wstETH znajduje się w stanie "wysokiego ryzyka" (wysokie ryzyko definiuje się jako czynnik zdrowotny od 1 do 1,1 raza).

Juan Leon, starszy strateg inwestycyjny w Bitwise, powiedział również, że tokeny do stakingu, takie jak stETH, mogą być sprzedawane z dyskontem, a dyskonto zmniejszy wartość zabezpieczenia, co może wywołać cięcie ryzyka, hedging, a nawet likwidację, co ostatecznie doprowadzi do wyprzedaży spot ETH.

Z tego powodu wielu inwestorów decyduje się na wyjście, a niektóre wieloryby decydują się nawet na pokrojenie mięsa, aby szybko wypłacić pieniądze. Na przykład Lookonchain niedawno monitorował, że wieloryb zrezygnował z stania w kolejce, aby wyjść ze stakingu, bezpośrednio wymienił 4 242,4 stETH na 4 231 ETH (o wartości 18,74 miliona USD) i zdeponował je w Kraken na sprzedaż, co spowodowało bezpośrednią stratę w wysokości 11,4 ETH (około 50 500 USD).

Masowe wyjście ETH ze stakingu wiąże się również z przesunięciem środków do nowych protokołów stakingu. W miarę jak koncentracja inwestycyjna Ethereum przesuwa się z detalicznej na instytucjonalną, krajobraz rynku stakingu ulega znaczącym zmianom. Według danych Dune, na dzień 18 sierpnia, trzy z pięciu najlepszych protokołów obstawiania to scentralizowane instytucje: Binance, Coinbase i Figment. W ubiegłym miesiącu Lido, ether.fi i P2 P.og miały najwyższe odpływy ETH, przy czym Lido przekroczyło 279 000 ETH w ciągu jednego miesiąca, a jego udział w rynku spadł do 24,4%, osiągając rekordowo niski poziom. Z kolei Figment odnotował napływ ponad 262 000 ETH w ciągu jednego miesiąca, co czyni go największym zwycięzcą.

Za tym trendem migracyjnym kryją się wielorakie potrzeby instytucji w zakresie zgodności i stabilności, takie jak potrzeba jasnych podmiotów prawnych i procesów zgodności, podczas gdy zdecentralizowane protokoły są trudne do spełnienia wymagań regulacyjnych. Zdecentralizowane węzły sieci są rozproszone, trudne do pełnego audytu i prawie niemożliwe do osiągnięcia globalnego KYC. Scentralizowane instytucje mogą oczywiście ponosić odpowiedzialność za awarie węzłów, podczas gdy odpowiedzialność zdecentralizowanych protokołów jest rozproszona, co nie spełnia oczekiwań związanych z zarządzaniem ryzykiem. Istnieje niepewność co do mechanizmu głosowania DAO, brak stabilności podejmowania decyzji przez instytucje itp. Krótko mówiąc, fundusze instytucjonalne cenią sobie zgodność, odpowiedzialność i stabilność bardziej niż decentralizację. Oznacza to również, że na rynku stakingu ETH zdecentralizowane protokoły stopniowo przechodzą do pozycji defensywnej, podczas gdy scentralizowane instytucje stakingowe nadal zwiększają swój udział dzięki zgodności i stabilności.

Za wzrostem skali stakingu ETH unstakes, jednym z czynników napędzających jest również popyt na realizację zysków spowodowany rosnącymi cenami. Z danych CoinGecko wynika, że od kwietnia tego roku cena ETH odbiła się od najniższych poziomów o około 223,7%. Tak szybki wzrost zapewnił znaczne zmienne zyski dla wczesnych stakerów, skłaniając niektórych inwestorów do rezygnacji ze stakowania i zablokowania zysków, zwiększając w ten sposób presję na płynną podaż ETH w krótkim okresie.

Chociaż skala

stakingu Ethereum unstaking osiągnęła rekordowo wysoki poziom, co budzi obawy o presję sprzedaży, może to stanowić pewne wsparcie dla ETH w świetle ograniczonego tempa uwalniania i ciągłego wzrostu udziałów instytucjonalnych.

Z jednej strony, jak wspomniano powyżej, za tą rundą de-pledge stoi wiele czynników, w tym likwidacja strategii cyrkularnych, popyt arbitrażowy i transfery do innych stakerów. Oznacza to, że nie wszystkie niestakowane ETH trafiają prosto na rynek w celu wyprzedaży.

Z drugiej strony, mechanizm PoS Ethereum ma ścisłe ograniczenia dotyczące wypłat walidatorów, wymagając od każdego walidatora stakowania 32 ETH, aby uczestniczyć w konsensusie sieciowym, podczas gdy aby zapewnić stabilność sieci, tylko 8-10 walidatorów może wycofać się na epokę (około 6,4 minuty). Wraz ze wzrostem zapotrzebowania na wyjścia walidatorów, kolejka oczekujących znacznie się wydłuża. Obecnie oczekuje się, że ta część niestakowanego ETH zajmie około 15 dni i 4 godzin, zanim będzie mogła zostać faktycznie wypuszczona na rynek, więc nie będzie to miało wpływu na płynną podaż w krótkim okresie.

Ponadto, sądząc po danych rynkowych, Ethereum ma obecnie ponad 61 000 ETH popytu na wyjście ze stakingu, ale wzrost udziałów inwestorów instytucjonalnych może pokryć potencjalną presję sprzedaży. Według danych strategicethreserve.xyz, na dzień 18 sierpnia skumulowana liczba ETH posiadanych przez firmy Ethereum Reserve i różne spotowe ETF-y ETH osiągnęła 10,26 miliona ETH, co stanowi 8,4% całkowitej podaży Ethereum. W ciągu ostatniego półrocza instytucje zwiększyły swoje zasoby ETH o ponad 1,83 miliona, znacznie przekraczając skalę tej rundy unstakingu. Jeśli trend zwiększania udziałów będzie się utrzymywał, może skutecznie zamortyzować potencjalną presję sprzedaży.

Ogólnie rzecz biorąc, ostatnia wysoka zmienność cen ETH może być naturalną reakcją na realizację zysków i wahania nastrojów rynkowych. Pomimo pewnej niepewności i krótkoterminowej presji na zmienność na rynku, ogólne zaufanie Ethereum nie zachwiało się, zwłaszcza w przypadku trwałości funduszy instytucjonalnych, co jeszcze bardziej zwiększyło odporność rynku.

Kliknij, aby dowiedzieć się więcej o stanowiskach

rekrutacyjnych ChainCatcher

Rekomendowane lektury:

Najnowszy wywiad z Vitalikiem: Droga Ethereum do księgi światowej i rozwój dialogu ery sztucznej inteligencji

Oppenheimer Dyrektor wykonawczy: Coinbase Q2 Przychody z transakcji są poniżej oczekiwań, które biznesy staną się nowymi punktami wzrostu?

Rozmowa z TD Cowenem, szefem działu badań: Szczegółowe informacje na temat raportu finansowego Strategy za II kwartał, co jest kluczem do zysku netto w wysokości 10 miliardów dolarów?