Může si Bitcoin udržet svou dominanci po dlouhou dobu?

Napsal: Huang Shiliang

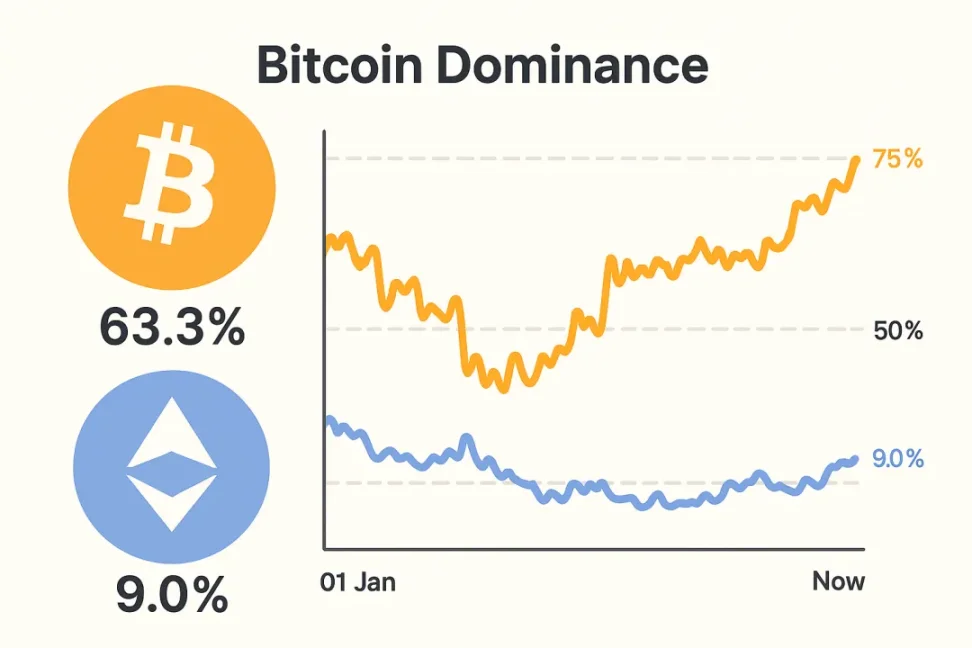

Za poslední rok se tržní kapitalizace bitcoinu v oblasti kryptoměn rozšiřovala a nyní je nejvyšší za posledních pět let a přesahuje 63%.

Možná je toto číslo největší ranou pro investory ETH, ne samotná cena ETH, alespoň mě to zasáhlo do té míry, že se skoro můžu schovat pod peřinu a brečet, když jsem před pěti lety začal ležet na zemi, jak můžu být takový dnes.

Od té doby, co směnný kurz ETH / BTC klesl o 4 %, se ptám sám sebe, bude tato věc ještě klesat? Co mám dělat? TMD, byl jsem tak naštvaný, že jsem se ptal, dokud to nebylo méně než 2%, úplně oněměl.

Nad touto otázkou se musíme pořádně zamyslet, zůstane vedení tržní kapitalizace Bitcoinu po dlouhou dobu stejné? Investování do kryptoměn není ležet na BTC a stahovat dolů, nedívejte se na nic jiného.

Rád bych porovnal situaci v jiných oblastech a to, zda jsou přední firmy v jiných odvětvích dlouhodobě dominantní.

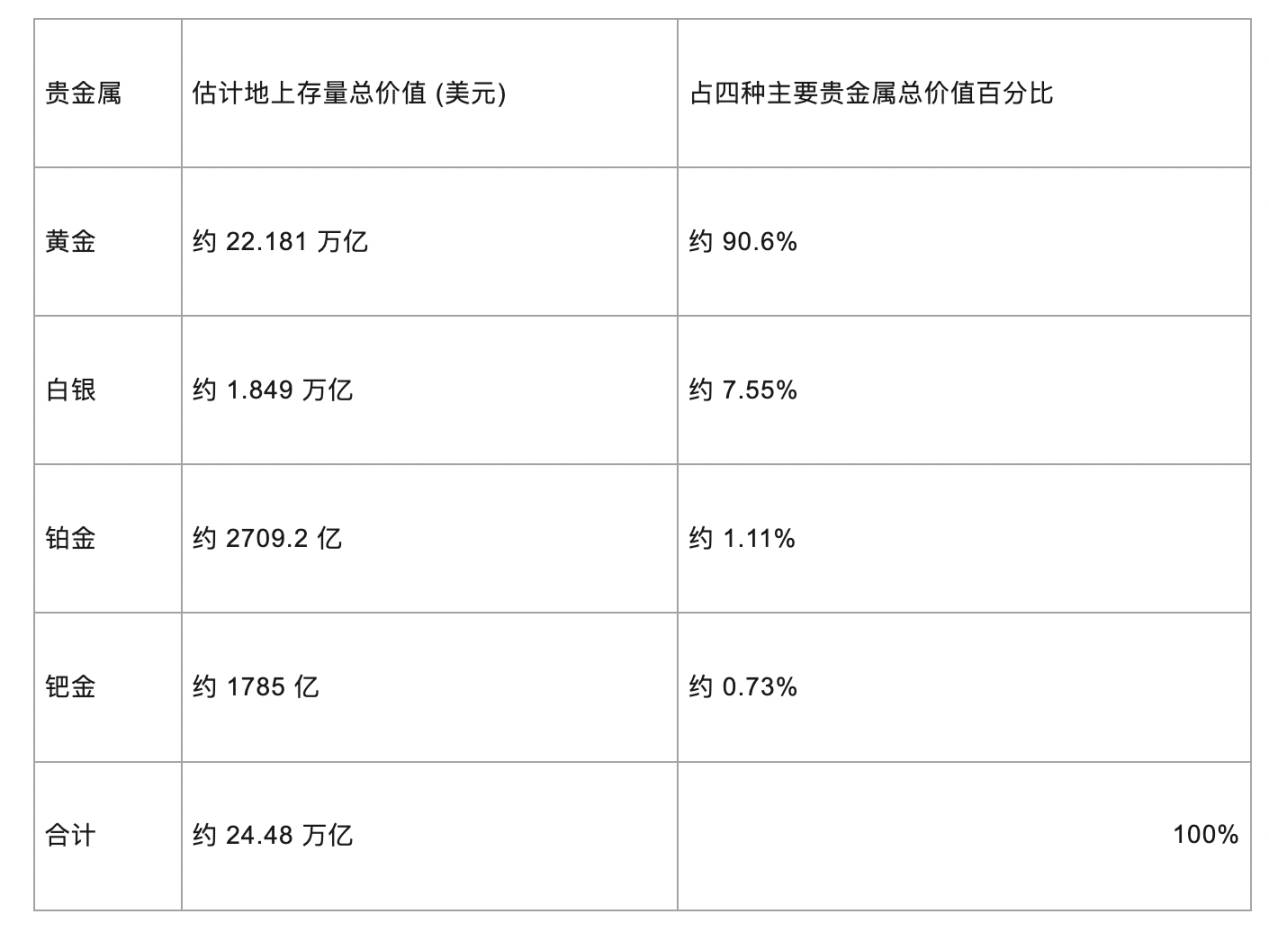

Nejjednodušší na vymyšlení je samozřejmě zlato a požádal jsem ChatGPT a Gemini, aby prozkoumali rozložení tržní hodnoty drahých kovů samostatně, jak ukazuje následující tabulka:

Tabulka 1: Rozložení tržní kapitalizace drahých kovů

Dominance tržní kapitalizace zlata je z velké části způsobena jeho značkou, která se po tisíce let používala jako měna a uchovatel hodnoty. Značka je vrozená představivost v srdcích lidských bytostí a tato bariéra je velmi vysoká.

Mám pocit, že Bitcoin je spíš takový.

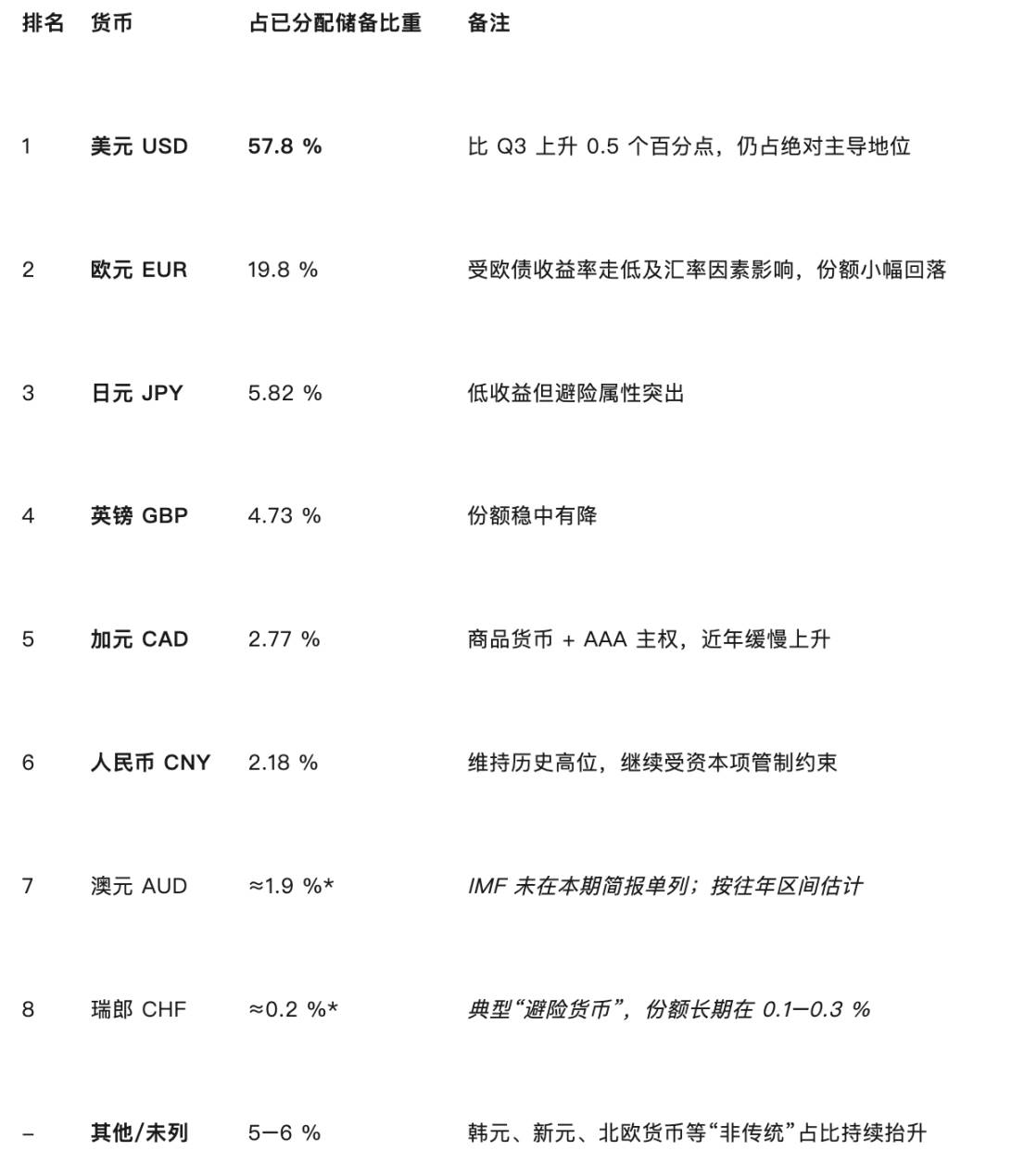

Za druhé, stojí za to porovnat podíl fiat měn na globálních devizových rezervních měnách. ChatGPT a Gemini jsou opět venku.

Tabulka 2: Měnová struktura globálních devizových rezerv ve čtvrtém čtvrtletí roku 2024

Hlavním důvodem absolutního monopolu amerického dolaru je to, že Spojené státy jsou největší světovou ekonomikou, hloubka amerického trhu s dluhopisy je nenahraditelná a hlavní světový mezinárodní obchod, zejména ropa, je denominován v amerických dolarech. Kromě toho jsou pomocnými faktory politika, kultura a Fed Spojených států, které jsou příliš úžasné.

Trendem však nyní může být pokles monopolu dolaru, který je ohrožován především jüanem.

Ve srovnání s tržní kapitalizací Bitcoinu v oblasti kryptoměn nemá Bitcoin výhodu amerického dolaru a Bitcoin nevytváří to nejužitečnější ve světě blockchainu. Naopak, Ethereum, druhé na trhu, je trochu jako americký dolar a poskytuje různou infrastrukturu a případy použití pro celé odvětví.

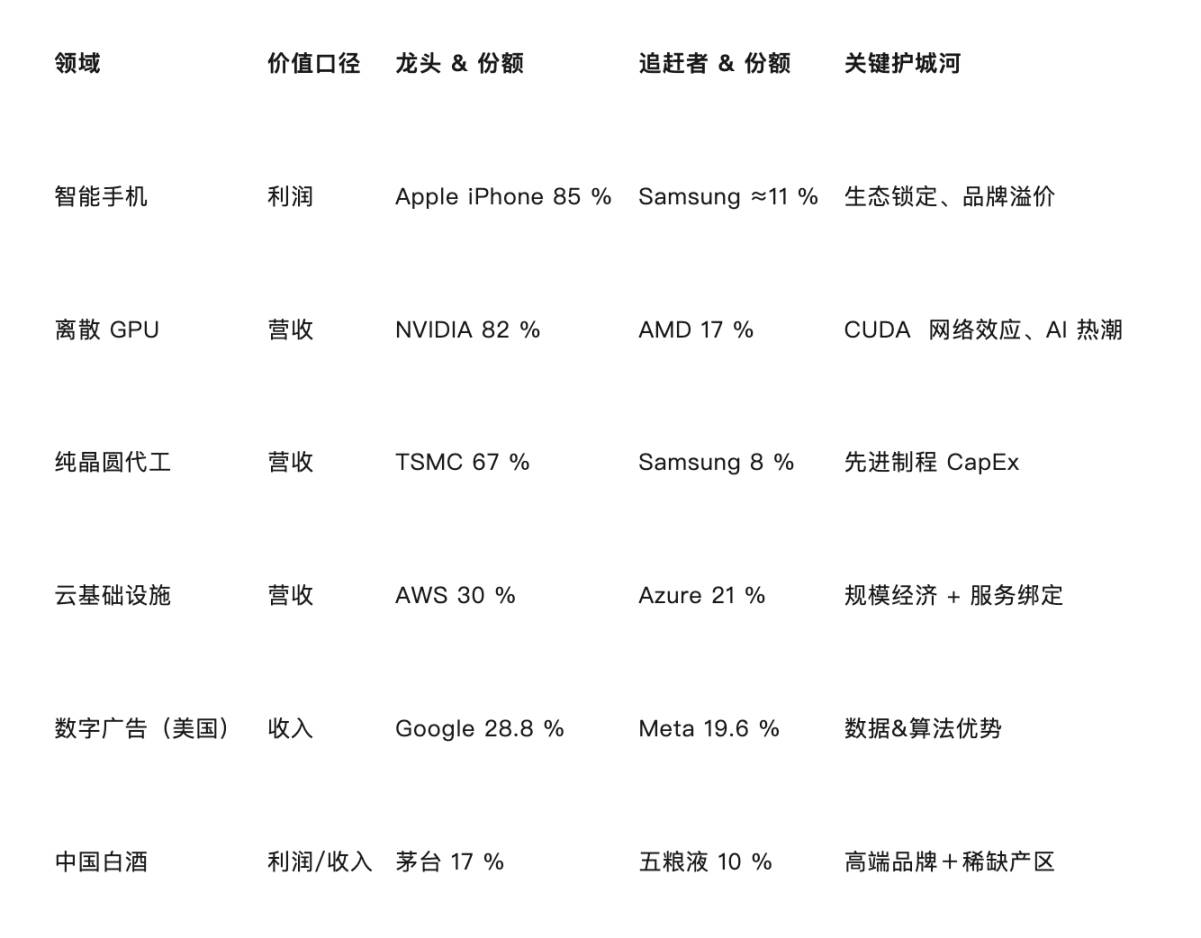

Pojďme se podívat na situaci velkých známých společností.

Všimněte si, že pro účely srovnání používám podíl společnosti na "zachycené hodnotě", tj. nejedná se o podíl na trhu (pojmy jako objem uživatelů) ani o distribuci tržní kapitalizace akcií, které přímo souvisejí s vyděláváním peněz.

Tabulka 3: Podíl výdělečné síly známých firem mezi jejich protějšky

Z výše uvedených tří typů případů můžeme shrnout několik hlavních mechanismů zachycení hodnoty.

Značky a prémie: iPhone, Moutai, zlato, BTC je nepochybně totéž

Technologické/kapitálové bariéry: NVIDIA, TSMC

Síťové efekty: AWS, Google

Nedostatek zdrojů nebo podpora státu: zlato, americký dolar (s tím může souviset Bitcoin)

Úspory z rozsahu: Amazon Web Services, slévárna TSMC, grafické procesory NVIDIA

Myslím, že klíčovým faktorem, proč tržní kapitalizace Bitcoinu zaujímá v blockchainu absolutní vedoucí výhodu, je: značka.

Schopnost značek zachytit hodnotu ve stejném odvětví může být způsobena iPhony s 85 % a zlatem s 90 %.

Pokud konkurence mezi měnami v kryptoměnovém průmyslu v konečném důsledku závisí na značkách, pak současná tržní kapitalizace bitcoinu ve výši 63 % není vysoká.

Pokud tomu tak je, držitel ETH bude opravdu plakat.

Můžeme ale věřit, že značka je jádrem mince a blockchainu?

Neměla by to být decentralizace, síťové efekty, uživatelský objem, přistání aplikačního scénáře atd.?

Zatím nemám konečnou odpověď.

Nikdy ale nepodceňujte hodnotu své značky.