Crises cachées sous l’essor des sociétés de trésorerie de crypto-actifs : quels sont les tokens les plus à risque ?

Titre original : Le boom et l’effondrement potentiel des sociétés de trésorerie d’actifs numériques : quels jetons sont les plus exposés ?

Source originale : Anthony DeMartino - ADM

Compilation originale : Janna, ChainCatcher

Depuis le début de cette année, les sociétés de trésorerie d’actifs numériques, en tant que représentant typique de la vague d’intégration des devises et des actions, se sont développées rapidement. Cependant, ces sociétés de trésorerie injectent des liquidités dans des actifs grand public tels que Bitcoin et Ethereum tout en exposant certaines vulnérabilités. Cet article provient d’Anthony DeMartino, fondateur de Sentora et associé général de la société de capital-risque Istari, sur les risques potentiels derrière le boom des pistes DATs. ChainCatcher a été compilé sans en modifier le sens original pour la référence des lecteurs, mais il convient de noter que cet article ne constitue aucun conseil en investissement.

En 2025, un nouveau type de sociétés cotées attirera beaucoup l’attention des investisseurs : les trésoreries d’actifs numériques (DAT). Ces entités, dont les crypto-monnaies sont souvent des crypto-monnaies comme le bitcoin, ont levé plus de 15 milliards de dollars rien que cette année, dépassant la taille du capital-risque traditionnel dans l’espace crypto. Cette tendance a été menée par des entreprises comme MicroStrategy et prend de l’ampleur, avec de plus en plus d’entreprises accumulant des actifs numériques sur le marché libre. Bien que cette stratégie puisse apporter d’énormes gains lors d’un marché haussier, elle comporte également des risques inhérents qui peuvent conduire à une vague douloureuse de liquidations, ce qui peut à son tour augmenter la volatilité du marché boursier et des marchés des crypto-monnaies.

(1) Modèle

La création des DAT repose généralement sur des structures de financement innovantes, y compris l’incorporation de coquilles cotées au NASDAQ par le biais de fusions inversées. Cela permet aux entités privées d’entrer rapidement en bourse sans l’examen rigoureux des premiers appels publics à l’épargne (PAPE) traditionnels. Par exemple, en mai 2025, Asset Entities et Strive Asset Management ont formé une société axée sur la trésorerie axée sur le bitcoin par le biais d’une fusion et d’une acquisition inversées.

D’autres exemples incluent Twenty One Capital, soutenu par SoftBank et Tether, pour créer un véhicule d’investissement Bitcoin de 3,6 milliards de dollars par le biais d’une fusion inversée avec Cantor Equity Partners. Ces sociétés lèvent des capitaux par le biais d’offres d’actions après leur entrée en bourse et investissent la quasi-totalité des fonds levés dans des actifs numériques. Sa mission principale est claire : acheter et détenir des crypto-monnaies comme Bitcoin, Ethereum, SOL, XRP et même TON.

Ce modèle réalise l’intégration croisée de la finance traditionnelle et de la crypto-monnaie, offrant aux investisseurs un véhicule d’investissement pour obtenir une « exposition à effet de levier » sans détenir directement d’actifs.

(2) Hausse du cours des actions et trading de

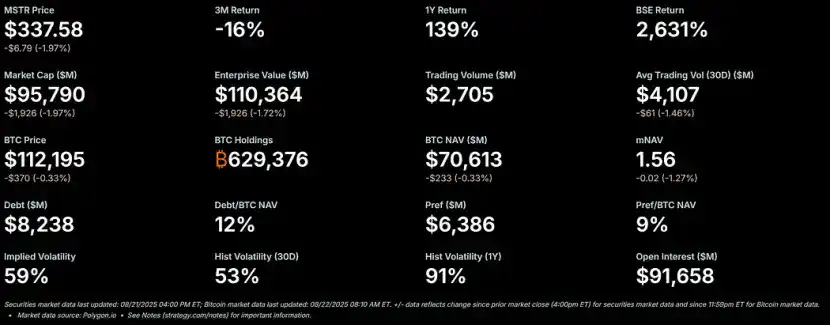

Pendant le marché haussier des cryptomonnaies, les actions des DAT ont tendance à fortement augmenter et ont une prime significative par rapport à leur valeur liquidative (VNI). À titre de référence pour ce modèle, le cours de l’action de MicroStrategy a été à une prime de plus de 50 % par rapport à sa valeur liquidative en bitcoins, et son ratio de valeur liquidative multiple (mNAV) a récemment atteint 1,56.

– >

– >

Cette prime est due à plusieurs facteurs : premièrement, la capacité de ces entreprises à accéder à un financement à faible coût sur le marché libre ; deuxièmement, l’enthousiasme des investisseurs pour les paris à effet de levier en crypto-monnaie ; Troisièmement, le marché considère ces entreprises comme un vecteur pour amplifier les rendements boursiers.

Lorsque le cours de l’action est supérieur à la valeur liquidative, l’effet de dilution sur les actionnaires pour chaque dollar levé est inférieur à l’augmentation de la valeur des achats d’actifs, créant ainsi un cercle vertueux. En 2025, les entreprises publiques et les investisseurs ont acquis cumulativement plus de 157 000 bitcoins, d’une valeur de plus de 16 milliards de dollars, alimentant davantage cet élan. Les actions de Metaplanet, Bitmine, SharpLink et d’autres ont toutes enregistré des gains significatifs, dépassant souvent les gains de prix de leurs crypto-monnaies sous-jacentes.

(3) L’effet de levier : jeter de l’huile

Alors que les primes persistent, les DAT amplifient souvent les rendements en utilisant l’effet de levier. Ils émettent des obligations convertibles ou des actions supplémentaires pour acheter plus d’actifs numériques, empruntant essentiellement en fonction de l’appréciation future. MicroStrategy, par exemple, a un usage intensif des obligations convertibles, et la taille de sa dette représente déjà 11 % de sa valeur liquidative en bitcoins.

Cette stratégie amplifie les gains dans un marché haussier mais expose l’entreprise à des risques importants lorsque le marché baisse. L’effet de levier réduit la résilience d’une entreprise aux chocs, ce qui peut déclencher des appels de marge ou des ventes forcées. L’attrait est clair : dans un marché en hausse, l’effet de levier peut transformer des gains modestes des crypto-monnaies en performances explosives des actions. Cependant, la forte volatilité inhérente aux actifs numériques peut entraîner une diminution rapide de la valeur des actifs.

(4) Déclin inévitable : de la prime à la décote

La forte volatilité du marché des crypto-monnaies est connue pour diminuer encore plus lorsque les prix des crypto-monnaies baissent. Si les prix baissent trop rapidement, ou si la confiance du marché dans ces entreprises s’affaiblit, la prime par rapport à la valeur liquidative peut rapidement se transformer en décote. Les positions à effet de levier peuvent encore exacerber ce problème : une baisse de la valeur liquidative obligera les entreprises à réduire leurs risques, créant ainsi un piège à volatilité où les paris qui amplifieraient autrement les rendements entraîneraient au contraire des pertes plus importantes pour les détenteurs.

décote du cours de l’action par rapport à la valeur liquidative signifie que le marché a des doutes sur la capacité de l’entreprise à gérer ses actifs ou à couvrir ses dépenses d’exploitation pendant les périodes de baisse de la valeur des actifs. Si aucune intervention n’est prise, il y aura des effets d’entraînement : perte de confiance des investisseurs, augmentation des coûts d’emprunt et potentielles crises de liquidité.

(5) Options dans la crise : trois voies à suivre

En supposant qu’un DAT dispose de réserves de trésorerie suffisantes pour couvrir ses dépenses d’exploitation, il est confronté à trois options principales lorsqu’il se négocie avec une décote du cours de l’action :

1. Maintenir le statu quo : L’entreprise continue de détenir des actifs et d’attendre que le marché rebondisse. Cette méthode préserve les avoirs en crypto-monnaies, mais peut entraîner une insatisfaction à long terme des actionnaires, ce qui exacerbe à son tour la baisse des cours des actions. À l’heure actuelle, Strategy a maintenu ses bitcoins invendus dans plusieurs marchés baissiers.

2. Acquisitions par les pairs : Si la décote est considérablement augmentée, certains acheteurs spéculatifs (souvent d’autres DAT) peuvent acquérir l’entreprise à bas prix, achetant essentiellement son jeton sous-jacent à un prix inférieur à la valeur du marché. Cela favorisera la consolidation de l’industrie, mais cela libérera également la demande à l’avance et affaiblira les nouveaux flux d’achat, ce qui est également l’un des principaux moteurs de la reprise actuelle.

3. Vente d’actifs pour racheter des actions : Le conseil d’administration de la société peut vendre certains actifs numériques pour racheter des actions afin de réduire les décotes et de rétablir le cours de l’action à la valeur liquidative. Cette approche gère activement la dynamique des primes et des décotations, mais vend essentiellement des crypto-monnaies lorsque le marché est faible.

Ces trois options mettent en évidence l’équilibre fragile entre la préservation des actifs et la valeur actionnariale.

(6) Pression de vente : motivation et influence

DAT Les décideurs utilisent généralement les actions comme principale forme de rémunération. Ceci, tout en liant leurs intérêts à la performance du cours de l’action, les amène également à se tourner vers des solutions à court terme. Étant donné que la richesse personnelle est directement liée aux cours des actions, les conseils d’administration sont soumis à une forte pression pour choisir une stratégie qui combine la vente d’actifs et les rachats d’actions lorsque les cours des actions sont décotés.

Cette structure incitative peut amener les entreprises à privilégier la parité de la valeur liquidative à court terme plutôt que d’adhérer à une stratégie de détention à long terme, ce qui conduit à des décisions hâtives qui vont à l’encontre de la logique des actifs de réserve d’origine. Les critiques affirment que ce mécanisme est similaire au cycle historique des actifs « de l’expansion à la récession », où les paris à effet de levier finissent par s’effondrer de manière tragique. Si plusieurs entreprises choisissent cette stratégie en même temps, cela peut déclencher un effet d’entraînement et entraîner des turbulences plus larges sur le marché.

(7) Un large impact

Le processus de passage des cours des actions DATs de la prime à la décote peut avoir un impact profond sur les prix sous-jacents des crypto-monnaies, formant souvent une boucle de rétroaction négative : lorsque les entreprises vendent des jetons pour racheter des actions ou couvrir l’effet de levier, elles injectent une offre supplémentaire dans un marché déjà en baisse, exacerbant encore les baisses de prix. Par exemple, les analystes bancaires préviennent que si le prix du bitcoin baisse de plus de 22 % par rapport au prix d’achat moyen des entreprises, cela pourrait déclencher une vente forcée.

Cela déclenche un risque systémique : les actions des grands détenteurs peuvent influencer la dynamique du marché, amplifier la volatilité et potentiellement conduire à des liquidations en cascade. Cependant, certaines données montrent que les avoirs des entreprises ont moins d’impact direct sur les prix, et le marché peut surestimer l’influence des sociétés de bibliothèques d’actifs numériques.

Pourtant, dans un écosystème à fort effet de levier, la vente synergique peut faire baisser davantage la valeur des actifs, décourager l’entrée de nouveaux acteurs et prolonger les cycles de marché baissier. À mesure que la tendance DAT mûrit, sa vague de dénouement pourrait tester la résilience de l’ensemble du marché des cryptomonnaies, transformant le boom actuel des actifs de réserve en un récit édifiant pour l’avenir.

(8) Quel jeton sera le plus affecté par la transformation des remises ?

Depuis le début de l’année 2025, les DAT axés sur Ethereum sont devenus des acteurs importants de l’écosystème crypto. Ils accumulent d’importants avoirs en Ethereum (ETH) par le biais d’un financement sur le marché libre. Bien que cela fasse grimper les prix d’Ethereum pendant les marchés haussiers, le modèle introduit des risques supplémentaires dans un marché baissier : lorsque les cours des actions DATs passent d’une valeur liquidative supérieure à une valeur liquidative réduite, les conseils d’administration seront sous pression pour vendre Ethereum afin de financer des rachats d’actions ou de couvrir les dépenses d’exploitation, ce qui pourrait encore exacerber la baisse des prix d’Ethereum. Ce qui suit analysera le plancher possible du prix de l’Ethereum dans de tels scénarios en fonction du contexte historique, des positions actuelles et de la dynamique du marché.

(9) Contexte historique : La tendance

du DAT d’Ethereum La première annonce de DAT axée sur Ethereum a été faite par BioNexus Gene Lab Corporation le 5 mars 2025, marquant la transformation officielle de la société cotée au Nasdaq en une société de stratégie d’actifs Ethereum. Avant cela, le 4 mars 2025, Ethereum a clôturé à environ 2 170 $, un prix qui reflète la consolidation du marché dans un contexte d’incertitude généralisée après la course haussière de 2024.

Au 21 août 2025, le prix de l’Ethereum est d’environ 4 240 $, soit une augmentation d’environ 95 % par rapport au prix d’avant l’annonce. En comparaison, le BTC n’a augmenté que de 28 % au cours de la même période. De plus, le taux de change ETH/BTC a également atteint un sommet de 2025 (au-dessus de 0,037), soulignant la surperformance d’Ethereum.

La hausse d’Ethereum est due à de multiples facteurs, notamment les entrées d’ETF Ethereum au comptant (plus de 9,4 milliards de dollars depuis juin), l’adoption institutionnelle croissante et les achats d’entreprises dans le cadre de la tendance DAT elle-même. Cependant, une partie importante de ce rallye provient d’entrées spéculatives liées au récit du DAT, ce qui le rend sujet à des replis.

(10) La proportion

des DAT Depuis que l’annonce de BioNexus a déclenché la vague des DAT d’Ethereum, les sociétés cotées ont commencé à accumuler activement Ethereum en tant qu’actif de réserve. En août 2025, environ 69 entités détenaient plus de 4,1 millions d’Ethereum, d’une valeur d’environ 17,6 milliards de dollars. Les principaux acteurs sont : BitMine Immersion Technologies (leader du secteur avec 6,6 milliards de dollars d’avoirs au 18 août), SharpLink (728 804 ETH), ETHZilla (environ 82 186 ETH), Coinbase et Bit Digital.

Ces sociétés détiennent plus de 3 % de l’approvisionnement total d’Ethereum. Depuis le début de la tendance Ethereum DAT en mars 2025. Auparavant, peu de sociétés cotées en bourse avaient utilisé Ethereum comme actif de réserve, comme les avoirs en Ethereum de Coinbase, qui étaient principalement utilisés pour des opérations plutôt que pour des réserves stratégiques. Ces 3,4 % des positions sont essentiellement de nouvelles acquisitions après le début de la tendance DAT. Lorsqu’elles sont prises en compte dans les avoirs institutionnels et les ETF, les avoirs institutionnels d’Ethereum représentent environ 8,3 % de l’offre totale, mais la principale force motrice accumulée récemment reste les achats d’entreprises liés à DAT.

(11) Lorsque le cours de l’action DATs est actualisé, le prix de l’Ethereum devrait

Pendant les marchés haussiers, les cours des actions DAT ont généralement une prime par rapport à la valeur liquidative ; Cependant, dans un marché baissier, la prime initiale peut se transformer en une décote de 20 % à 50 %, ce qui déclenche trois voies d’adaptation : le maintien du statu quo, l’acquisition et la vente d’actifs pour racheter des actions. Étant donné que la rémunération des dirigeants est liée aux actions, ils préfèrent réduire la décote en vendant de l’Ethereum, ce qui injecte une offre supplémentaire sur le marché. Pour Ethereum, cette vente pourrait créer une boucle de rétroaction négative, surtout si l’on considère les caractéristiques de détention concentrée de quelques entreprises détenant de grandes quantités d’Ethereum.

1. Scénario de référence (légère décote, vente partielle)

Si Ethereum entre dans une phase de correction en raison de facteurs macroéconomiques (tels que la hausse des taux d’intérêt) et que le cours de l’action DATs tombe à une décote de 10 % à 20 %, les entreprises pourraient vendre 5 % à 10 % de leurs avoirs Ethereum (environ 205 000 à 410 000 ETH, évalués entre 870 millions de dollars et 1,74 milliard de dollars aux prix actuels) afin de lever des fonds pour des rachats d’actions. Le volume quotidien moyen des transactions d’Ethereum est d’environ 15 à 20 milliards de dollars, de sorte que cette partie de la vente pourrait exercer une pression à la baisse de 5 à 10 %, faisant baisser le prix à 3 600-3 800 $ (en baisse de 10 à 15 % par rapport aux 4 240 $ actuels). Ce scénario suppose que l’entreprise vend progressivement par le biais du trading de gré à gré (OTC) afin de minimiser le slippage.

2. Scénario sévère (décote importante, vente coordonnée)

Si le marché des crypto-monnaies entre dans un marché baissier à part entière (la prime disparaît complètement et la décote augmente à 30 % à 50 %), plusieurs DAT peuvent initier une liquidation en même temps, surtout si des positions à effet de levier (telles que les obligations convertibles) les obligent à réduire les risques. Si 20 à 30 % des avoirs en Ethereum des entreprises (environ 820 000 à 1,23 million d’ETH, d’une valeur de 3,5 à 5,2 milliards de dollars) inondent le marché en quelques semaines, cela pourrait dépasser la capacité de charge de liquidité du marché et faire chuter le prix de 25 à 40 %. À ce moment-là, le prix de l’Ethereum pourrait tomber à 2 500-3 000 dollars, proche du niveau d’avant le début de la tendance DAT, mais ne pas complètement reculer - grâce au soutien financier des ETF et à la croissance on-chain (par exemple, le volume quotidien moyen des transactions d’Ethereum a atteint 1,74 million au début du mois d’août). Si l’on se réfère aux cas historiques où les ventes institutionnelles ont amplifié les pertes lors du marché baissier de 2022, la volatilité d’Ethereum pourrait encore s’intensifier compte tenu de la concentration actuelle des participations des entreprises à 3,4 %.

3. Pire scénario (liquidation complète)

Si la surveillance réglementaire s’intensifie (comme si la SEC américaine prend des mesures contre les sociétés de trésorerie) ou si une crise de liquidité éclate, obligeant les entreprises à vendre Ethereum à grande échelle (en vendant éventuellement plus de 50 % de leurs positions, soit plus de 2 millions d’ETH), le prix pourrait chuter à 1 800-2 200 $, effaçant complètement les gains après le début de la tendance DAT et testant le plus bas de 2025. Cependant, la probabilité que ce scénario se produise est faible en raison du fait que les rachats par les pairs peuvent absorber une partie de l’offre, et que les avoirs en FNB qui représentent 8 % de l’offre totale peuvent également fournir une certaine marge de manœuvre.

Les prédictions ci-dessus ont pris en compte les améliorations des fondamentaux d’Ethereum, telles que l’acquisition cumulée de 200 000 ETH par les baleines au deuxième trimestre de 2025, mais mettent toujours en évidence des risques spécifiques associés à DAT. En fin de compte, l’ampleur de la baisse du prix d’Ethereum dépend de l’ampleur de la vente, de la profondeur du marché et des catalyseurs externes, mais dans un scénario de liquidation induit par des rabais, il est raisonnable que le prix retombe dans la fourchette de 2 500 $ à 3 500 $, ce qui expose également la vulnérabilité du modèle DAT.

Avis de non-responsabilité :

Le contenu de cet article ne représente pas les opinions de ChainCatcher, et les opinions, données et conclusions de cet article représentent les opinions personnelles de l’auteur original ou des personnes interviewées, et le compilateur maintient une attitude neutre et n’approuve pas son exactitude. Il ne constitue pas un conseil ou une orientation dans un domaine d’expertise et doit être utilisé avec prudence sur la base d’un jugement indépendant. Cette compilation est limitée à des fins de partage de connaissances, et les lecteurs sont priés de respecter strictement les lois et règlements de leur région et de ne pas participer à des activités financières illégales.

Lien d’origine