Скрытые кризисы на фоне бума казначейских компаний-криптоактивов: какие токены подвержены наибольшему риску?

Оригинальное название: Бум и потенциальный крах казначейских компаний цифровых активов: какие токены наиболее уязвимы?

Оригинальный источник: Энтони ДеМартино - ADM

Оригинальная компиляция: Жанна, ChainCatcher

С начала текущего года компании-казначейцы цифровых активов, как типичный представитель волны валютной и фондовой интеграции, стремительно развивались. Тем не менее, такие казначейские компании вливают ликвидность в основные активы, такие как биткоин и эфириум, а также выявляют определенные уязвимости. Эта статья написана Энтони ДеМартино, основателем Sentora и генеральным партнером венчурной компании Istari, о потенциальных рисках, стоящих за бумом DAT. ChainCatcher был скомпилирован без изменения первоначального значения для ознакомления читателей, но следует отметить, что данная статья не является каким-либо инвестиционным советом.

Вот исходный текст:

В 2025 году новый тип листинговых компаний привлечет большое внимание инвесторов: казначейские облигации цифровых активов (DAT). Такие организации, часто использующие криптовалюты, такие как биткоин, в качестве основных резервных активов, привлекли более 15 миллиардов долларов только в этом году, превысив размер традиционного венчурного капитала в криптопространстве. Эта тенденция была инициирована такими компаниями, как MicroStrategy, и набирает обороты, поскольку все больше и больше компаний накапливают цифровые активы на открытом рынке. Хотя эта стратегия может принести огромную прибыль во время бычьего рынка, она также несет в себе неотъемлемые риски, которые могут привести к болезненной волне ликвидаций, что, в свою очередь, может увеличить волатильность на фондовом рынке и криптовалютных рынках.

(1) Операционная модель

Создание DAT обычно опирается на инновационные структуры финансирования, включая включение оболочек, котирующихся на бирже NASDAQ, путем обратных слияний. Это позволяет частным организациям быстро выйти на биржу без строгого контроля, характерного для традиционных первичных публичных размещений акций (IPO). Например, в мае 2025 года Asset Entities и Strive Asset Management создали компанию, ориентированную на казначейство, ориентированную на биткоин, путем обратного слияния и поглощения.

Другие примеры включают Twenty One Capital, поддерживаемую SoftBank и Tether, для создания инвестиционного механизма биткоина на сумму 3,6 миллиарда долларов путем обратного слияния с Cantor Equity Partners. Эти компании привлекают капитал за счет размещения акций после выхода на биржу и инвестируют почти все привлеченные средства в цифровые активы. Его основная миссия ясна: покупать и хранить криптовалюты, такие как Bitcoin, Ethereum, SOL, XRP и даже TON.

Эта модель реализует перекрестную интеграцию традиционных финансов и криптовалюты, предоставляя инвесторам инвестиционный инструмент для получения «кредитного плеча» без прямого владения активами.

(2) Рост цен на акции и торговля

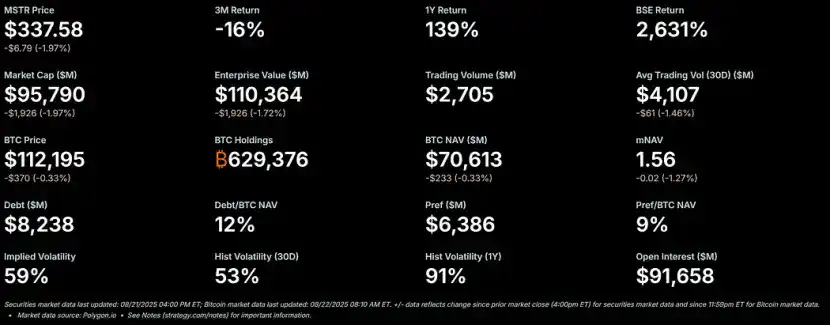

Во время бычьего рынка криптовалют акции DAT, как правило, резко растут и имеют значительную премию к стоимости чистых активов (NAV). В качестве ориентира для этой модели цена акций MicroStrategy находится с премией более чем на 50% к ее Bitcoin NAV, а мультипликативный коэффициент NAV (mNAV) недавно достиг 1,56.

– >

– >

Эта премия обусловлена несколькими факторами: во-первых, способностью этих компаний получить доступ к недорогому финансированию на открытом рынке; во-вторых, энтузиазм инвесторов в отношении ставок с кредитным плечом в криптовалюте; В-третьих, рынок рассматривает такие компании как носитель для увеличения доходности акций.

Когда цена акций выше NAV, эффект разводнения для акционеров на каждый привлеченный $1 ниже, чем прирост стоимости от покупки активов, создавая благотворный цикл. В 2025 году публичные компании и инвесторы в совокупности приобрели более 157 000 биткоинов на сумму более 16 миллиардов долларов, что еще больше усилило этот импульс. Акции Metaplanet, Bitmine, SharpLink и других компаний показали значительный рост, часто опережая рост цен на их базовые криптовалюты.

(3) Леверидж: подливание масла

Поскольку страховые премии сохраняются, DAT часто увеличивают доходность за счет использования заемных средств. Они выпускают конвертируемые облигации или дополнительные акции для покупки большего количества цифровых активов, по сути, занимая под залог будущего повышения стоимости. MicroStrategy, например, широко использует конвертируемые ноты, и размер ее долга уже составляет 11% от ее Bitcoin NAV.

Эта стратегия усиливает прибыль на растущем рынке, но подвергает компанию значительным рискам при падении рынка. Кредитное плечо снижает устойчивость компании к потрясениям, потенциально провоцируя маржинальные требования или вынужденные продажи. Привлекательность очевидна: на растущем рынке кредитное плечо может превратить скромную прибыль от криптовалют в взрывные показатели акций. Однако присущая цифровым активам высокая волатильность может привести к быстрому сокращению стоимости активов.

(4) Неизбежное снижение: от премии к дисконту

Известно, что высокая волатильность крипторынка падает еще больше, когда цены на криптовалюту падают. Если цены падают слишком быстро, или если доверие рынка к таким компаниям ослабевает, премия к NAV может быстро превратиться в дисконт. Позиции с кредитным плечом могут еще больше усугубить эту проблему: снижение NAV заставит компании снизить риски, создавая ловушку волатильности, где ставки, которые в противном случае увеличили бы доходность, вместо этого приведут к большим потерям для держателей.

Дисконт в цене акций относительно NAV означает, что у рынка есть сомнения в способности компании управлять активами или покрывать операционные расходы в периоды падения стоимости активов. Если не будет предпринято вмешательство, это приведет к волновой цепочному эффекту: потере доверия инвесторов, росту стоимости заимствований и потенциальным кризисам ликвидности.

(5) Варианты действий в кризис: три пути вперед

Предполагая, что DAT обладает достаточными денежными резервами для покрытия операционных расходов, он сталкивается с тремя основными вариантами при торговле с дисконтом в цене акций:

1. Сохранение статус-кво: компания продолжает удерживать активы и ждать восстановления рынка. Этот метод сохраняет запасы криптовалюты, но может привести к долгосрочному недовольству акционеров, что, в свою очередь, усугубляет снижение цен на акции. На данный момент Strategy сохранила свои непроданные биткоины на нескольких медвежьих рынках.

2. Одноранговые приобретения: Если дисконт значительно увеличивается, некоторые спекулятивные покупатели (часто другие DAT) могут приобрести компанию по низкой цене, по сути, покупая ее базовый токен по цене ниже рыночной стоимости. Это будет способствовать консолидации отрасли, но также заранее высвободит спрос и ослабит новые покупательские потоки, что также является одним из основных драйверов текущего ралли.

3. Продажа активов для выкупа акций: Совет директоров компании может продать некоторые цифровые активы для выкупа акций, чтобы уменьшить дисконты и восстановить цену акций до NAV. Такой подход активно управляет динамикой премий и скидок, но по сути продает криптовалюты, когда рынок слаб.

Эти три варианта подчеркивают хрупкий баланс между сохранением активов и акционерной стоимостью.

(6) Давление продаж: мотивация и влияние

DAT Лица, принимающие решения, обычно используют акции в качестве основной формы компенсации. Это, хотя и связывает их интересы с динамикой цен на акции, также заставляет их склоняться к краткосрочным решениям. Поскольку личное благосостояние напрямую связано с ценами на акции, советы директоров находятся под большим давлением, чтобы выбрать стратегию, сочетающую продажу активов с выкупом акций при дисконтировании цен на акции.

Такая структура стимулов может привести к тому, что компании будут отдавать предпочтение краткосрочному паритету СЧА, а не придерживаться долгосрочной стратегии удержания, что приведет к поспешным решениям, которые идут вразрез с логикой первоначальных резервных активов. Критики утверждают, что этот механизм похож на исторический цикл активов «от бума до спада», когда ставки с использованием заемных средств в конечном итоге трагически рушатся. Если несколько компаний выберут эту стратегию одновременно, это может вызвать волновой эффект и привести к более широким рыночным потрясениям.

(7) Широкое влияние

Процесс перехода цен на акции DAT от премии к дисконту может оказать глубокое влияние на базовые цены криптовалют, часто образуя отрицательную обратную связь: когда компании продают токены для выкупа акций или покрытия кредитного плеча, они вливают дополнительное предложение в уже падающий рынок, еще больше усугубляя снижение цен. Например, банковские аналитики предупреждают, что если цена биткоина упадет более чем на 22% от средней цены покупки компаний, это может спровоцировать вынужденную распродажу.

Это запускает системный риск: действия крупных держателей могут влиять на динамику рынка, усиливать волатильность и потенциально приводить к каскадным ликвидациям. Тем не менее, некоторые данные показывают, что корпоративные холдинги оказывают меньшее прямое влияние на цены, и рынок может переоценить влияние компаний, занимающихся библиотеками цифровых активов.

Тем не менее, в экосистеме с высокой долей заемных средств синергетические продажи могут еще больше снизить стоимость активов, отпугнуть новых игроков от входа на рынок и продлить циклы медвежьего рынка. По мере того, как тренд DAT созревает, его волна раскручивания может стать испытанием для прочности всего криптовалютного рынка, превратив сегодняшний бум резервных активов в предостережение на будущее.

(8) На какой токен больше всего повлияет преобразование дисконта?

С начала 2025 года DAT, ориентированные на Ethereum, стали важными игроками в криптоэкосистеме. Они накапливают значительные запасы Ethereum (ETH) через финансирование на открытом рынке. Несмотря на то, что это приводит к росту цен на Ethereum во время бычьих рынков, эта модель создает дополнительные риски на медвежьем рынке: когда цены на акции DAT переходят от премиальной NAV к дисконтированной NAV, советы директоров будут вынуждены продавать Ethereum для финансирования обратного выкупа акций или покрытия операционных расходов, что может еще больше усугубить снижение цены Ethereum. Далее будет проанализировано возможное ценовое дно Ethereum в таких сценариях на основе исторического фона, текущих позиций и динамики рынка.

(9) Историческая справка: ценовой тренд

о DAT в Ethereum Первое объявление о DAT, ориентированном на Ethereum, было сделано корпорацией BioNexus Gene Lab 5 марта 2025 года, что ознаменовало официальную трансформацию компании, зарегистрированной на Nasdaq, в компанию, занимающуюся стратегией активов Ethereum. До этого, 4 марта 2025 года, Ethereum закрылся на отметке около 2 170 долларов, что отражает консолидацию рынка на фоне широко распространенной неопределенности после бычьего ралли 2024 года.

По состоянию на 21 августа 2025 года цена Ethereum составляет около 4 240 долларов, увеличившись примерно на 95% по сравнению с ценой до объявления. Для сравнения, BTC вырос всего на 28% за тот же период. Кроме того, обменный курс ETH/BTC также достиг максимума 2025 года (выше 0,037), что подчеркивает превосходство Ethereum.

Рост Ethereum обусловлен множеством факторов, в том числе спотовым притоком Ethereum ETF (более $9,4 млрд с июня), растущим институциональным принятием и корпоративными покупками в рамках самого тренда DAT. Тем не менее, значительная часть этого ралли связана со спекулятивными притоками, связанными с нарративом DAT, что делает его склонным к откатам.

(10) Доля

DAT С тех пор, как объявление BioNexus положило начало волне Ethereum DAT, зарегистрированные на бирже компании начали активно накапливать Ethereum в качестве резервного актива. По состоянию на август 2025 года около 69 организаций владеют более 4,1 миллионами Ethereum на сумму около 17,6 миллиарда долларов. Ключевыми игроками являются: BitMine Immersion Technologies (лидер отрасли с активами на сумму $6,6 млрд по состоянию на 18 августа), SharpLink (728 804 ETH), ETHZilla (примерно 82 186 ETH), Coinbase и Bit Digital.

Эти компании владеют более чем 3% от общего предложения Ethereum. Так как тренд Ethereum DAT стартовал в марте 2025 года. Ранее немногие зарегистрированные на бирже компании использовали Ethereum в качестве резервного актива, например, активы Ethereum от Coinbase, которые в основном использовались для операций, а не для стратегических резервов. Эти 3,4% позиций в основном являются новыми приобретениями после начала тренда DAT. С учетом институциональных активов и ETF институциональные активы Ethereum составляют около 8,3% от общего предложения, но основной движущей силой, накопленной в последнее время, по-прежнему являются корпоративные покупки, связанные с DAT.

(11) Когда цена акций DAT дисконтируется, прогнозируется

цены Ethereum Во время бычьих рынков цены на акции DAT обычно имеют премию к NAV; Тем не менее, на медвежьем рынке первоначальная премия может измениться на дисконт в 20-50%, запуская три пути выживания: сохранение статус-кво, приобретение и продажа активов для выкупа акций. Поскольку вознаграждение руководителей привязано к акциям, они предпочитают снижать дисконт, продавая Ethereum, который вносит дополнительное предложение на рынок. Для Ethereum эта распродажа может создать негативную петлю обратной связи, особенно учитывая характеристики концентрации холдинга нескольких компаний, владеющих большим количеством Ethereum.

1. Сценарий бенчмарка (небольшой дисконт, частичная распродажа)

Если Ethereum войдет в фазу коррекции из-за макроэкономических факторов (таких как рост процентных ставок) и цена акций DAT упадет до дисконта в 10-20%, компании могут продать 5-10% своих активов Ethereum (примерно от 205 000 до 410 000 ETH, оцененных в $870 млн - $1,74 млрд по текущим ценам), чтобы привлечь средства для обратного выкупа акций. Среднесуточный объем торгов Ethereum составляет от $15 млрд до $20 млрд, поэтому эта часть распродажи может оказать понижательное давление на 5%-10%, в результате чего цена снизится до $3,600-3,800 (снижение на $10%-15% по сравнению с текущими $4,240). Этот сценарий предполагает, что компания продает постепенно через внебиржевую торговлю (OTC), чтобы свести к минимуму проскальзывание.

2. Суровый сценарий (большой дисконт, скоординированная продажа)

Если криптовалютный рынок входит в полномасштабный медвежий рынок (премия полностью исчезает, а дисконт увеличивается до 30%-50%), несколько DAT могут инициировать ликвидацию одновременно, особенно если позиции с кредитным плечом (например, конвертируемые облигации) заставляют их снизить риск. Если 20-30% корпоративных активов Ethereum (примерно от 820 000 до 1,23 млн ETH на сумму от $3,5 млрд до $5,2 млрд) наводнят рынок в течение нескольких недель, это может прорвать пропускную способность рынка и привести к падению цены на 25%-40%. В это время цена Ethereum может упасть до $2 500-3 000, близко к уровню до начала тренда DAT, но не полностью отступить — благодаря финансовой поддержке ETF и ончейн-росту (например, среднесуточный объем торгов Ethereum достиг 1,74 млн в начале августа). Что касается исторических случаев, когда институциональные распродажи усиливали потери на медвежьем рынке 2022 года, волатильность Ethereum может еще больше усилиться, учитывая текущую концентрацию корпоративных активов на уровне 3,4%.

3. Наихудший сценарий (полная ликвидация)

Если контроль со стороны регулирующих органов усилится (например, SEC США примет меры против казначейских компаний) или разразится кризис ликвидности, заставляющий компании продавать Ethereum в больших масштабах (возможно, продав более 50% своих позиций, т.е. более 2 млн ETH), цена может резко упасть до $1,800-2,200, полностью сведя на нет прибыль после начала тренда DAT и протестировав минимум 2025 года. Тем не менее, вероятность реализации этого сценария низка из-за того, что одноранговые выкупы могут поглотить часть предложения, а активы ETF, на которые приходится 8% от общего предложения, также могут обеспечить некоторый буфер.

Вышеуказанные прогнозы учитывают улучшения фундаментальных показателей Ethereum, такие как совокупное приобретение китами 200 000 ETH во втором квартале 2025 года, но по-прежнему подчеркивают конкретные риски, связанные с DAT. В конечном счете, величина снижения цены Ethereum зависит от размера распродажи, глубины рынка и внешних катализаторов, но в сценарии ликвидации, основанном на дисконтировании, разумно, чтобы цена упала обратно в диапазон $2500-$3500, что также обнажает уязвимость паттерна DAT.

Отказ от ответственности:

Содержание этой статьи не отражает точку зрения ChainCatcher, а мнения, данные и выводы в этой статье представляют личные взгляды первоначального автора или интервьюируемых, и составитель сохраняет нейтральную позицию и не одобряет ее точность. Он не является советом или руководством в какой-либо области знаний и должен использоваться с осторожностью, основанной на независимом суждении. Данная компиляция ограничена целями обмена знаниями, и читателям предлагается строго соблюдать законы и нормативные акты своего региона и не участвовать в какой-либо незаконной финансовой деятельности.

Исходная ссылка