Krisis tersembunyi di bawah ledakan perusahaan perbendaharaan aset kripto: Token mana yang paling berisiko?

Judul asli: Ledakan dan Potensi Bust Perusahaan Perbendaharaan Aset Digital: Token Mana yang Paling Terekspos?

Sumber asli: Anthony DeMartino - ADM

Kompilasi asli: Janna, ChainCatcher

Sejak awal tahun ini, perusahaan treasury aset digital, sebagai perwakilan khas dari gelombang integrasi mata uang dan saham, telah berkembang pesat. Namun, perusahaan treasury semacam itu menyuntikkan likuiditas ke dalam aset arus utama seperti Bitcoin dan Ethereum sekaligus mengekspos kerentanan tertentu. Artikel ini berasal dari Anthony DeMartino, pendiri Sentora dan mitra umum perusahaan modal ventura Istari, tentang potensi risiko di balik ledakan jalur DAT. ChainCatcher telah disusun tanpa mengubah arti aslinya untuk referensi pembaca, tetapi perlu dicatat bahwa artikel ini bukan merupakan saran investasi apa pun.

Berikut ini adalah teks aslinya:

Pada tahun 2025, jenis baru perusahaan terdaftar akan menarik banyak perhatian dari investor: digital asset treasuries (DAT). Entitas semacam itu, seringkali dengan cryptocurrency seperti Bitcoin sebagai aset cadangan inti mereka, telah mengumpulkan lebih dari $15 miliar tahun ini saja, melampaui ukuran modal ventura tradisional di ruang crypto. Tren ini dipelopori oleh perusahaan seperti MicroStrategy dan mendapatkan momentum, dengan semakin banyak perusahaan yang mengakumulasi aset digital melalui pasar terbuka. Meskipun strategi ini dapat membawa keuntungan besar selama pasar bullish, strategi ini juga membawa risiko yang melekat yang dapat menyebabkan gelombang likuidasi yang menyakitkan, yang pada gilirannya dapat meningkatkan volatilitas di pasar saham dan pasar kripto.

(1) Model

Pendirian DATA biasanya bergantung pada struktur pembiayaan yang inovatif, termasuk penggabungan cangkang yang terdaftar di NASDAQ melalui merger terbalik. Hal ini memungkinkan entitas swasta untuk go public dengan cepat tanpa pengawasan ketat dari penawaran umum perdana (IPO) tradisional. Misalnya, pada Mei 2025, Entitas Aset dan Strive Asset Management membentuk perusahaan yang berfokus pada perbendaharaan yang berfokus pada Bitcoin melalui merger dan akuisisi terbalik.

Contoh lain termasuk Twenty One Capital, yang didukung oleh SoftBank dan Tether, untuk menciptakan kendaraan investasi Bitcoin senilai $3,6 miliar melalui merger terbalik dengan Cantor Equity Partners. Perusahaan-perusahaan ini mengumpulkan modal melalui penawaran saham setelah go public, dan menginvestasikan hampir semua dana yang terkumpul dalam aset digital. Misi intinya jelas: membeli dan menyimpan mata uang kripto seperti Bitcoin, Ethereum, SOL, XRP, dan bahkan TON.

Model ini mewujudkan integrasi silang keuangan tradisional dan cryptocurrency, memberi investor kendaraan investasi untuk mendapatkan "eksposur leverage" tanpa memegang aset secara langsung.

(2) Kenaikan harga saham dan perdagangan

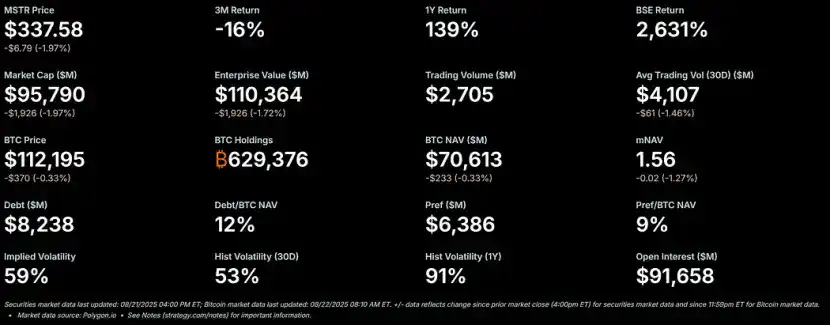

Selama pasar bullish kripto, saham DAT cenderung naik tajam dan memiliki premi yang signifikan terhadap nilai aktiva bersih (NAB). Sebagai tolok ukur untuk model ini, harga saham MicroStrategy telah berada pada premi lebih dari 50% terhadap Bitcoin NAV-nya, dan rasio multiple NAV (mNAV) baru-baru ini mencapai 1,56.

– >

– >

Premi ini disebabkan oleh beberapa faktor: pertama, kemampuan perusahaan-perusahaan ini untuk mengakses pendanaan pasar terbuka berbiaya rendah; kedua, antusiasme investor untuk taruhan leverage cryptocurrency; Ketiga, pasar menganggap perusahaan tersebut sebagai operator untuk memperkuat pengembalian saham.

Ketika harga saham di atas NAB, efek dilusi pada pemegang saham untuk setiap $1 yang dikumpulkan lebih rendah daripada kenaikan nilai dari pembelian aset, menciptakan siklus yang baik. Pada tahun 2025, perusahaan publik dan investor secara kumulatif mengakuisisi lebih dari 157.000 Bitcoin, senilai lebih dari $16 miliar, semakin memicu momentum ini. Saham Metaplanet, Bitmine, SharpLink, dan lainnya semuanya telah melihat keuntungan yang signifikan, seringkali melampaui kenaikan harga mata uang kripto yang mendasarinya.

(3) Leverage: Menambahkan bahan bakar

Karena premi tetap ada, DATA sering kali memperkuat pengembalian dengan leverage. Mereka menerbitkan obligasi konversi atau saham tambahan untuk membeli lebih banyak aset digital, pada dasarnya meminjam terhadap apresiasi di masa depan. MicroStrategy, misalnya, memiliki penggunaan uang kertas yang dapat dikonversi secara ekstensif, dan ukuran utangnya sudah menyumbang 11% dari Bitcoin NAB-nya.

Strategi ini memperkuat keuntungan di pasar yang sedang naik tetapi mengekspos perusahaan pada risiko yang signifikan ketika pasar jatuh. Leverage mengurangi ketahanan perusahaan terhadap guncangan, berpotensi memicu margin call atau penjualan paksa. Daya tariknya jelas: di pasar yang sedang naik daun, leverage dapat mengubah keuntungan sederhana dari cryptocurrency menjadi kinerja eksplosif di saham. Namun, volatilitas tinggi yang melekat pada aset digital dapat menyebabkan penyusutan nilai aset yang cepat.

(4) Penurunan yang tak terhindarkan: dari premi ke diskon

Volatilitas pasar kripto yang tinggi diketahui akan turun lebih banyak lagi ketika harga mata uang kripto turun. Jika harga turun terlalu cepat, atau jika kepercayaan pasar pada perusahaan tersebut melemah, premi NAB dapat dengan cepat berubah menjadi diskon. Posisi leverage dapat semakin memperburuk masalah ini: penurunan NAB akan memaksa perusahaan untuk mengurangi risiko, menciptakan jebakan volatilitas di mana taruhan yang sebaliknya akan memperkuat pengembalian malah akan menyebabkan kerugian yang lebih besar bagi pemegang.

Diskonto harga saham relatif terhadap NAB berarti bahwa pasar memiliki keraguan tentang kemampuan perusahaan untuk mengelola aset atau menutupi biaya operasional selama periode penurunan nilai aset. Jika tidak ada intervensi yang diambil, akan ada efek riak: hilangnya kepercayaan investor, meningkatnya biaya pinjaman, dan potensi krisis likuiditas.

(5) Opsi dalam krisis: tiga jalur ke depan

Dengan asumsi bahwa DAT memiliki cadangan kas yang cukup untuk menutupi biaya operasional, ia menghadapi tiga opsi utama saat diperdagangkan dengan diskon harga saham:

1. Pertahankan status quo: Perusahaan terus memegang aset dan menunggu pasar rebound. Metode ini mempertahankan kepemilikan cryptocurrency tetapi dapat menyebabkan ketidakpuasan pemegang saham jangka panjang, yang pada gilirannya memperburuk penurunan harga saham. Sampai sekarang, Strategy telah mempertahankan Bitcoin yang tidak terjual di beberapa pasar beruang.

2. Akuisisi Rekan Sejawat: Jika diskon diperluas secara signifikan, beberapa pembeli spekulatif (seringkali DAT lain) dapat mengakuisisi perusahaan dengan harga rendah, pada dasarnya membeli token yang mendasarinya dengan harga di bawah nilai pasar. Ini akan mempromosikan konsolidasi industri, tetapi juga akan melepaskan permintaan terlebih dahulu dan melemahkan arus pembelian baru, yang juga merupakan salah satu pendorong inti dari reli saat ini.

3. Menjual aset untuk membeli kembali saham: Dewan direksi perusahaan dapat menjual beberapa aset digital untuk membeli kembali saham guna mengurangi diskon dan mengembalikan harga saham ke NAB. Pendekatan ini secara aktif mengelola dinamika premium dan diskon, tetapi pada dasarnya menjual mata uang kripto saat pasar lemah.

Ketiga opsi ini menyoroti keseimbangan yang rapuh antara pelestarian aset dan nilai pemegang saham.

(6) Tekanan jual: motivasi dan pengaruh

DATA Pengambil keputusan biasanya menggunakan saham sebagai bentuk kompensasi utama. Ini, sambil mengikat kepentingan mereka dengan kinerja harga saham, juga membuat mereka condong ke solusi jangka pendek. Karena kekayaan pribadi berhubungan langsung dengan harga saham, dewan berada di bawah tekanan besar untuk memilih strategi yang menggabungkan penjualan aset dengan pembelian kembali saham saat harga saham didiskonkon.

Struktur insentif ini dapat mengarahkan perusahaan untuk memprioritaskan paritas NAB jangka pendek daripada mengikuti strategi kepemilikan jangka panjang, yang mengarah pada keputusan tergesa-gesa yang bertentangan dengan logika aset cadangan asli. Kritikus berpendapat bahwa mekanisme ini mirip dengan siklus aset "boom-to-bust" historis, di mana taruhan leverage akhirnya runtuh dengan cara yang tragis. Jika beberapa perusahaan memilih strategi ini pada saat yang sama, itu dapat memicu efek riak dan menyebabkan gejolak pasar yang lebih luas.

(7) Dampak

Proses harga saham DAT bergerak dari premium ke diskon dapat berdampak besar pada harga cryptocurrency yang mendasarinya, seringkali membentuk lingkaran umpan balik negatif: ketika perusahaan menjual token untuk membeli kembali saham atau menutupi leverage, mereka menyuntikkan pasokan tambahan ke pasar yang sudah jatuh, semakin memperburuk penurunan harga. Misalnya, analis perbankan memperingatkan bahwa jika harga Bitcoin turun lebih dari 22% dari harga beli rata-rata perusahaan, itu dapat memicu aksi jual paksa.

Hal ini memicu risiko sistemik: tindakan pemegang besar dapat memengaruhi dinamika pasar, memperkuat volatilitas, dan berpotensi menyebabkan likuidasi berjenjang. Namun, beberapa data menunjukkan bahwa kepemilikan perusahaan memiliki dampak langsung yang lebih sedikit pada harga, dan pasar mungkin melebih-lebihkan pengaruh perusahaan perpustakaan aset digital.

Namun, dalam ekosistem dengan leverage tinggi, penjualan sinergis dapat semakin menekan nilai aset, mencegah pemain baru masuk, dan memperpanjang siklus pasar beruang. Saat tren DAT matang, gelombang pelonggarannya dapat menguji ketahanan seluruh pasar kripto, mengubah ledakan aset cadangan saat ini menjadi kisah peringatan untuk masa depan.

(8) Token mana yang paling terpengaruh oleh transformasi diskon?

Sejak awal tahun 2025, AT yang berfokus pada Ethereum telah muncul sebagai pemain penting dalam ekosistem kripto. Mereka mengakumulasi kepemilikan Ethereum (ETH) yang signifikan melalui pembiayaan pasar terbuka. Meskipun ini mendorong harga Ethereum lebih tinggi selama pasar bullish, pola ini memperkenalkan risiko tambahan di pasar beruang: ketika harga saham DAT bergerak dari NAB premium ke NAB diskonto, dewan akan berada di bawah tekanan untuk menjual Ethereum untuk membiayai pembelian kembali saham atau menutupi biaya operasional, yang dapat semakin memperburuk penurunan harga Ethereum. Berikut ini akan menganalisis kemungkinan harga terendah Ethereum dalam skenario tersebut berdasarkan latar belakang sejarah, posisi saat ini, dan dinamika pasar.

(9) Latar belakang sejarah: Tren

DAT pertama Ethereum Pengumuman DAT pertama yang berfokus pada Ethereum dibuat oleh BioNexus Gene Lab Corporation pada 5 Maret 2025, menandai transformasi resmi perusahaan yang terdaftar di Nasdaq menjadi perusahaan strategi aset Ethereum. Sebelum ini, pada 4 Maret 2025, Ethereum ditutup di sekitar $2.170, harga yang mencerminkan konsolidasi pasar di tengah ketidakpastian yang meluas setelah bull run 2024.

Pada 21 Agustus 2025, harga Ethereum sekitar $4.240, meningkat sekitar 95% dari harga sebelum pengumuman. Sebagai perbandingan, BTC telah naik hanya 28% selama periode yang sama. Selain itu, nilai tukar ETH/BTC juga telah mencapai level tertinggi 2025 (di atas 0,037), menyoroti kinerja Ethereum yang lebih baik.

Kenaikan Ethereum didorong oleh berbagai faktor, termasuk arus masuk ETF Ethereum spot (lebih dari $9,4 miliar sejak Juni), meningkatnya adopsi institusional, dan pembelian perusahaan dari tren DAT itu sendiri. Namun, sebagian besar reli ini berasal dari arus masuk spekulatif yang terkait dengan narasi DAT, membuatnya rentan terhadap kemunduran.

(10) Proporsi

DAT Sejak pengumuman BioNexus memulai gelombang Ethereum DAT, perusahaan yang terdaftar mulai secara aktif mengakumulasi Ethereum sebagai aset cadangan. Pada Agustus 2025, sekitar 69 entitas memegang lebih dari 4,1 juta Ethereum, senilai sekitar $17,6 miliar. Pemain utama meliputi: BitMine Immersion Technologies (pemimpin industri dengan kepemilikan senilai $6,6 miliar pada 18 Agustus), SharpLink (728.804 ETH), ETHZilla (sekitar 82.186 ETH), Coinbase, dan Bit Digital.

Perusahaan-perusahaan ini memegang lebih dari 3% dari total pasokan Ethereum. Sejak tren Ethereum DAT dimulai pada Maret 2025. Sebelumnya, beberapa perusahaan terdaftar telah menggunakan Ethereum sebagai aset cadangan, seperti kepemilikan Ethereum Coinbase, yang terutama digunakan untuk operasi daripada cadangan strategis. 3,4% posisi ini pada dasarnya adalah akuisisi baru setelah dimulainya tren DAT. Ketika diperhitungkan dalam kepemilikan institusional dan ETF, kepemilikan institusional Ethereum menyumbang sekitar 8,3% dari total pasokan, tetapi kekuatan pendorong inti yang terakumulasi baru-baru ini masih merupakan pembelian perusahaan terkait DAT.

(11) Ketika harga saham DATA didiskon, harga Ethereum diprediksi

Selama pasar bullish, harga saham DAT biasanya memiliki premi terhadap NAB; Namun, di pasar beruang, premi asli dapat berbalik menjadi diskon 20%-50%, memicu tiga jalur penanggulangan: mempertahankan status quo, diakuisisi, dan menjual aset untuk membeli kembali saham. Karena kompensasi eksekutif terkait dengan saham, mereka lebih suka mengurangi diskon dengan menjual Ethereum, yang menyuntikkan pasokan tambahan ke pasar. Untuk Ethereum, aksi jual ini dapat menciptakan lingkaran umpan balik negatif, terutama mengingat karakteristik kepemilikan terkonsentrasi dari beberapa perusahaan yang memegang Ethereum dalam jumlah besar.

1. Skenario patokan (sedikit diskon, aksi jual sebagian)

Jika Ethereum memasuki fase koreksi karena faktor makro (seperti kenaikan suku bunga) dan harga saham DAT turun ke diskon 10%-20%, perusahaan dapat menjual 5%-10% dari kepemilikan Ethereum mereka (sekitar 205.000 hingga 410.000 ETH, senilai $870 juta hingga $1,74 miliar pada harga saat ini) untuk mengumpulkan dana untuk pembelian kembali saham. Volume perdagangan harian rata-rata Ethereum adalah sekitar $15 miliar hingga $20 miliar, jadi bagian dari aksi jual ini dapat membawa tekanan ke bawah 5%-10%, mengirim harga turun menjadi $3.600-3.800 (turun 10%-15% dari $4.240 saat ini). Skenario ini mengasumsikan bahwa perusahaan menjual secara bertahap melalui perdagangan over-the-counter (OTC) untuk meminimalkan slippage.

2. Skenario parah (diskon dalam, penjualan terkoordinasi)

Jika pasar kripto memasuki pasar beruang penuh (premi menghilang sepenuhnya dan diskon meluas menjadi 30%-50%), beberapa DAT dapat memulai likuidasi pada saat yang sama - terutama jika posisi leverage (seperti obligasi konversi) memaksa mereka untuk mengurangi risiko. Jika 20%-30% kepemilikan Ethereum perusahaan (sekitar 820.000 hingga 1,23 juta ETH, senilai $3,5 miliar hingga $5,2 miliar) membanjiri pasar dalam beberapa minggu, itu dapat menembus daya dukung likuiditas pasar dan menyebabkan harga turun 25%-40%. Pada saat itu, harga Ethereum mungkin turun menjadi $2.500-3.000, mendekati level sebelum tren DAT dimulai, tetapi tidak sepenuhnya turun - berkat dukungan keuangan ETF dan pertumbuhan on-chain (misalnya, volume perdagangan harian rata-rata Ethereum mencapai 1,74 juta pada awal Agustus). Mengacu pada kasus-kasus historis di mana aksi jual institusional memperkuat kerugian di pasar beruang 2022, volatilitas Ethereum dapat semakin meningkat mengingat konsentrasi kepemilikan perusahaan saat ini di 3,4%.

3. Skenario terburuk (likuidasi penuh)

Jika pengawasan peraturan semakin intensif (seperti SEC AS mengambil tindakan terhadap perusahaan treasury) atau krisis likuiditas pecah, memaksa perusahaan untuk menjual Ethereum dalam skala besar (mungkin menjual lebih dari 50% posisi mereka, yaitu lebih dari 2 juta ETH), harga dapat anjlok menjadi $1.800-2.200, benar-benar menghapus keuntungan setelah dimulainya tren DAT dan menguji posisi terendah 2025. Namun, kemungkinan skenario ini terjadi rendah karena fakta bahwa pembelian sejawat dapat menyerap sebagian pasokan, dan kepemilikan ETF yang menyumbang 8% dari total pasokan juga dapat memberikan beberapa penyangga.

Prediksi di atas telah memperhitungkan peningkatan fundamental Ethereum, seperti akuisisi kumulatif 200.000 ETH oleh paus pada kuartal kedua tahun 2025, tetapi masih menyoroti risiko spesifik yang terkait dengan DAT. Pada akhirnya, besarnya penurunan harga Ethereum tergantung pada ukuran aksi jual, kedalaman pasar, dan katalis eksternal, tetapi dalam skenario likuidasi yang didorong oleh diskon, masuk akal jika harga jatuh kembali ke kisaran $2.500-$3.500, yang juga mengekspos kerentanan pola DAT.

Penafian:

Isi artikel ini tidak mewakili pandangan ChainCatcher, dan pendapat, data, dan kesimpulan dalam artikel ini mewakili pandangan pribadi penulis asli atau orang yang diwawancarai, dan kompiler mempertahankan sikap netral dan tidak mendukung keakuratannya. Ini bukan merupakan saran atau panduan di bidang keahlian apa pun dan harus digunakan dengan hati-hati berdasarkan penilaian independen. Kompilasi ini terbatas pada tujuan berbagi pengetahuan, dan pembaca diminta untuk secara ketat mematuhi undang-undang dan peraturan wilayah mereka dan tidak berpartisipasi dalam aktivitas keuangan ilegal apa pun.

Tautan asli