USDe suunnittelee saavansa 25 miljardia liikkeeseen, tuleeko Ethenasta uusi rahoituskeskus?

Kirjoittanut: Ponyo : : FP, FourPillarsFP Tutkijan

kokoelma: Groove Little Deep

Toimittajan huomautus: Ethena ylläpitää USDe:tä, 5 miljardin dollarin stablecoinia, jonka markkina-arvotiimi on 26 hengen tiimi, joka suojaa ETH:n ja BTC:n kaltaisten omaisuuserien volatiliteettia deltaneutraalilla strategialla, pitää 1 dollarin kiinnityksen ja tarjoaa kaksinumeroisen vuosittaisen tuoton. Sen automatisoitu riskienhallinta ja monialustainen suojaus rakensivat vallihaudan selviytyäkseen menestyksekkäästi markkinashokeista ja Bybit-hakkeroinnista. Ethena aikoo ajaa liikkeeseen 25 miljardia USDe:tä iUSDe:n, Converge Chainin ja Telegram-sovelluksen kautta, jolloin siitä tulee rahoituskeskus, joka yhdistää DeFi:n, CeFi:n ja TradFi:n.

Seuraava on alkuperäinen sisältö (alkuperäistä sisältöä on muokattu lukemisen ja ymmärtämisen helpottamiseksi):

Oletko koskaan yrittänyt ajaa vuoristoradalla syödessäsi kuumia nuudeleita? Se kuulostaa törkeältä, mutta juuri sitä @ethena_labs tekee joka päivä on paras metafora: se ylläpitää 5 miljardin dollarin stablecoinia (USDe), joka on aina sidottu 1 dollariin kryptomarkkinoiden epävakaudesta huolimatta. Ja kaiken tämän mahdollistaa 26 hengen tiimi, jota johtaa perustaja @gdog97_. Tässä artikkelissa sukellamme syvälle Ethenan ainutlaatuisiin salaisuuksiin, paljastamme, miksi sitä on niin vaikea kopioida, ja selitämme, kuinka Ethena aikoo nostaa USDe:n liikkeeseen 25 miljardiin dollariin.

Miljardien epävakaiden

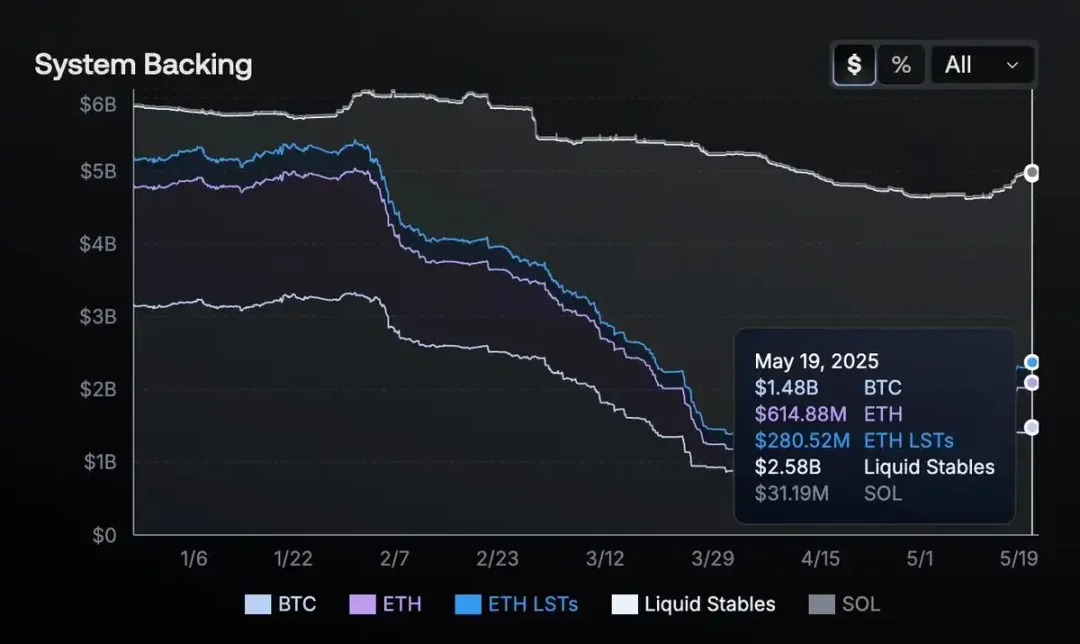

stablecoinien suojaaminen näyttää päällisin puolin tylsältä: 1 dollari on 1 dollari, eikö niin? Mutta kaivaudu syvemmälle Ethenan sisäiseen toimintaan ja huomaat, että se ei ole ollenkaan niin yksinkertaista. Sen sijaan, että Ethena olisi tukenut vakaita kolikoita Yhdysvaltain dollareilla pankissa, se on ottanut käyttöön vankan omaisuussalkun, mukaan lukien ETH, BTC, SOL, ETH LST:t (likvidit panostustokenit) ja 1,44 miljardin dollarin arvosta USDtb:tä (vakaa omaisuuserä, jonka takana on Yhdysvaltain valtionvelkakirjat). Näitä omaisuuseriä shortataan jatkuvasti tärkeimmillä johdannaismarkkinoilla sen varmistamiseksi, että vakuuden hinnan vaihtelut kompensoidaan lyhyen position vastaavalla voitolla ja tappiolla.

: Ethena Transparency Dashboard

Jos ETH nousee 5 % ja suojaussuhteesi on vinossa, se voi johtaa kymmenien miljoonien dollarien altistumiseen. Jos markkinat romahtavat kello 3 aamulla, riskimoottorin on välittömästi tasapainotettava vakuus uudelleen tai suljettava positio. Minimaalinen virhemarginaali. Ethena hallinnoi kuitenkin miljardeja päivittäisiä suojauksia vuosien 2023-2024 vuoristoratamarkkinoilla ilman yhtään romahdusta (ei irtikytkentää, ei marginaalien realisointia, ei pulaa varoista).

Bybit-hakkeroinnin aikana Ethena pysyi maksukykyisenä eikä menettänyt vakuuksia. Vaikka perinteinen hedge-rahasto saattaa vaatia kokonaisen kerroksen analyytikoita ja kauppiaita tämän volatiliteetin käsittelemiseksi, Ethena on onnistunut tekemään sen kevyellä tiimillä ja nolla virhettä.

Muutamassa kuukaudessa sen lanseerauksesta Ethenasta tuli useiden keskitettyjen pörssien suurin vastapuoli. Sen suojaustapahtumat vaikuttivat jopa likviditeettiin ja tilauskannan syvyyteen, mutta harva huomasi, että stablecoinit "vain toimivat".

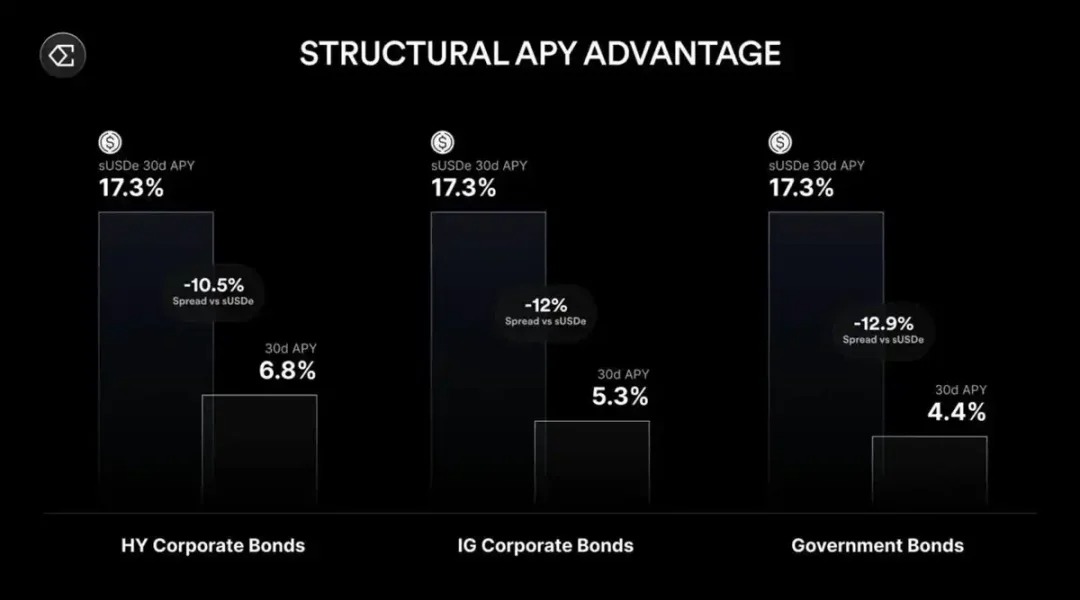

Tietoja korkeista tuotoista: Ethena tarjoaa kaksinumeroisia vuotuisia tuottoja, kun markkinat ovat nousujohteiset. Aluksi tämä muistutti Terra/LUNAa ja sen 20 % Anchor -tragediaa. Erona on kuitenkin se, että Etenan tuotto tulee markkinoiden todellisesta tehottomuudesta (panostuspalkkiot plus positiiviset ikuiset sopimusrahoituskorot jne.) sen sijaan, että lyödään tokeneita tai kestämättömiä tukia.

Kuinka Ethenan Delta Neutral Magic toimii

Kun käyttäjät tallettavat 1 000 dollaria ETH:na, he voivat lyödä noin 1 000 dollaria USDe:nä. Protokolla avaa automaattisesti lyhyen futuuriposition. Jos ETH:n hinta laskee, lyhyt positio tuottaa voittoa ja kompensoi vakuustappion; Jos ETH nousee, shortti menettää rahaa, mutta vakuus vahvistuu. Lopputulos on, että dollarin nettoarvo pysyy vakaana. Samaan aikaan, kun ikuisten sopimusten markkinat ovat ylivelkaantuneet pitkässä suunnassa, Ethena (lyhyenä pitäminen) voi veloittaa rahoitusmaksun, mikä tarjoaa USDe:lle kaksinumeroisen APY:n nousevissa olosuhteissa ilman taloudellisia tukia.

Ethena levittää nämä suojaukset Binanceen, Bybitiin, OKX:ään ja jopa joihinkin hajautettuihin ikuisiin sopimusprotokolliin kiertääkseen yhden pörssin riskit ja marginaalirajat. Äskettäinen hallintoehdotus paljasti, että Ethena aikoo sisällyttää Hyperliquidin suojaussalkkuunsa ja ottaa lyhyitä positioita likvideimmillä markkinoilla. Hajauttamalla lyhyitä positioita Ethena vähentää riippuvuuttaan yhdestä alustasta, mikä lisää vakautta entisestään.

: Ethena Transparency DashboardVastauksena

meneillään oleviin muutoksiin Ethena otti käyttöön automatisoituja botteja työskentelemään yhdessä kaupankäyntitiimin kanssa (samanlainen kuin korkean taajuuden kaupankäyntijärjestelmä) tasapainottaakseen jatkuvasti koko monialustaista pääkirjaa. Siksi USDe pysyy ankkuroituna riippumatta siitä, kuinka epävakaat markkinat ovat.

Lopuksi protokolla käyttää ylivakuuksia äärimmäisten laskujen käsittelemiseksi ja voi keskeyttää lyönnin vaarallisissa olosuhteissa. Säilytysintegraatioiden (Copper, Fireblocks) avulla Ethena voi hallita omaisuutta reaaliajassa sen sijaan, että se jättäisi ne pörssin kuumiin lompakoihin. Jos pörssi menee konkurssiin, Ethena voi nostaa vakuudet nopeasti ja suojata käyttäjiä yhden epäonnistumispisteen katastrofilta.

Tukevan vallihaudan

Ethenan menetelmä näyttää olevan monistettavissa paperilla (joidenkin kryptovarojen suojaaminen, rahoitusmaksujen veloittaminen, voittojen tekeminen), mutta todellisuudessa protokolla rakentaa vahvan vallihaudan, joka pelottaa kopioijia.

Keskeinen este on luottamus ja luottolimiitit: Ethena suojaa miljardeja dollareita institutionaalisilla liiketoimilla säilyttäjien ja suurten kaupankäyntialustojen (Binance Ceffu, OKX) kanssa. Useimmilla pienillä projekteilla ei ole helppoa pääsyä näihin laitoksiin neuvotellakseen pörssin sisäisistä vähimmäisvakuusvaatimuksista useiden miljoonien dollarien lyhyille positioille, mikä edellyttää oikeudellista, vaatimustenmukaisuutta ja operatiivista institutionaalista kurinalaisuutta.

Yhtä tärkeää on monialustainen riskienhallinta. Suurten suojausten jakaminen useisiin pörsseihin vaatii reaaliaikaista analytiikkaa, joka kilpailee Wall Streetin kvantitatiivisten kaupankäyntitiimien kanssa. Kyllä, kuka tahansa voi kopioida deltasuojauksen pienessä mittakaavassa, mutta skaalautuminen 5 miljardiin dollariin (ja valtavien vakuuksien tasapainottaminen ympäri vuorokauden useilla alustoilla) on toinen taso. Tarvittava analytiikka, automaatio ja luottosuhteiden monimutkaisuus kasvavat eksponentiaalisesti mittakaavan myötä, ja uudet tulokkaat tuskin pystyvät saavuttamaan Ethenan mittakaavaa yhdessä yössä.

Samaan aikaan Ethena ei luota ikuisiin ilmaisiin tuloihin. Jos ikuisen sopimuksen rahoituskorko muuttuu negatiiviseksi, se pienentää lyhyttä positiota ja luottaa panostus- tai stablecoin-tuottoihin. Vararahastot pehmentävät pitkän aikavälin negatiivisten rahoituskorkojen jaksoja, kun taas monet korkeatuottoiset DeFi-protokollat romahtavat, kun musiikki pysähtyy.

KoskaEthena ei pidä kaikkia vakuuksia suoraan yhdessä pörssissä, se vähentää entisestään vastapuoliriskiä; Sen sijaan varat säilytetään säilyttäjässä. Jos kaupankäyntialusta on epävakaa, Ethena voi nopeasti sulkea position ja siirtää vakuuden pörssin ulkopuolelle, mikä varmistaa minimaalisen katastrofaalisen epäonnistumisen riskin.

Lopuksi Ethenan suorituskyky äärimmäisen volatiliteetin edessä vahvisti sen vallihauta. USDe ei ole nähnyt yhtään irtikytkentää tai romahdusta kuukausien voimakkaan markkinoiden epävakauden aikana. Tämä luotettavuus ohjaa uusien käyttäjien käyttöönottoa, listauksia ja huipputason välityssopimuksia (Securitizesta BlackRockiin ja Franklin Templetoniin), mikä luo luottamuksen lumipalloefektin, jota ei voida toistaa. Puhuminen deltasuojauksen ja ympärivuorokautisen toimituksen välisestä kuilusta miljardien mittakaavassa tekee Ethenasta erottuvan.

Tie 25 miljardiin

Etenan kasvustrategia perustuu itseään vahvistavaan ekosysteemiin, jossa valuutta (USDe), verkosto ("Converge"-ketju) ja pörssi/likviditeetti kehittyvät samanaikaisesti. USDe lanseerattiin ensimmäisenä, ja sitä vauhditti DeFi:n (Aave, Pendle, Morpho) ja CeFi:n (Bybit, OKX) kryptonatiivi kysyntä. Seuraava vaihe sisältää iUSDe:n, yhteensopivan version, joka sopii pankeille, rahastoille ja yritysten kassalle. Jopa pieni osa perinteisen rahoituksen (TradFi) valtavista joukkovelkakirjamarkkinoista virtaa USDe:hen, mikä saattaa nostaa liikkeessä olevien stablecoinien määrän 25 miljardiin tai enemmän.

Tätä kasvua ajaa ketjun sisäisten rahoituskorkojen ja perinteisten korkojen välinen arbitraasi. Niin kauan kuin tuottoero on merkittävä, rahaa virtaa matalakorkomarkkinoilta korkean koron markkinoille, kunnes se saavuttaa tasapainon. Tämän seurauksena USDe:stä tulee keskus, joka yhdistää kryptotuotot makrovertailuarvoihin.

: Ethena 2025: Convergence

Samaan aikaan Ethena kehittää Telegram-pohjaista sovellusta, joka tuo korkeatuottoisia USD-säästöjä tavallisille käyttäjille ja sadoille miljoonille käyttäjille sUSDe:hen käyttäjäystävällisen käyttöliittymän kautta. Infrastruktuuripuolella Converge Chain kutoo yhteen DeFi- ja CeFi-raitoja, ja jokainen uusi integraatio tuo syklistä kasvua USDe:n likviditeettiin ja hyödyllisyyteen.

Erityisesti sUSDe:n tuotot korreloivat negatiivisesti reaalikorkojen kanssa, ja rahoituksen tuotot hyppäsivät noin 8 prosentista yli 20 prosenttiin, kun Fed laski korkoja 75 peruspisteellä vuoden 2024 viimeisellä neljänneksellä, mikä korostaa, kuinka alhaisemmat makrokorot ruokkivat Ethenan ansaintapotentiaalia.

Tämä ei ole hidasta, vaiheittaista etenemistä, vaan kiertotalouden laajentumista: laajempi käyttöönotto parantaa USDe:n likviditeettiä ja ansaintapotentiaalia, mikä puolestaan houkuttelee suurempia instituutioita, mikä lisää tarjonnan kasvua ja vakaampaa ankkuria.

Tulevaisuutta ajatellen

Ethena ei ole ensimmäinen stablecoin, joka lupaa korkeita tuottoja tai asettuu innovatiiviseksi lähestymistavaksi. Erona on, että se on lunastanut lupauksensa, ja USDe on pysynyt tiukasti ankkuroituna 1 dollariin markkinoiden rajuimmista shokeista huolimatta. Kulissien takana se toimii kuin korkean tason instituutio, joka shorttaa ikuisia futuureja ja hallinnoi pantattuja vakuuksia. Tavalliset haltijat kokevat kuitenkin vakaan, tuloja tuottavan dollarin, joka on yksinkertainen ja helppokäyttöinen.

Skaalautuminen 5 miljardista 25 miljardiin ei ole helppo tehtävä. Sääntelyviranomaisten lisääntynyt valvonta, vastapuolten suurempi altistuminen ja mahdollinen likviditeettikriisi voivat tuoda mukanaan uusia riskejä. Ethenan usean omaisuuserän vakuudet (mukaan lukien 1,44 miljardia dollaria), vankka automaatio ja vankka riskienhallinta osoittavat kuitenkin, että sillä on paremmat valmiudet selviytyä kuin useimmat projektit.

Viime kädessä Ethena osoitti tavan navigoida kryptomarkkinoiden volatiliteetissa hämmästyttävässä mittakaavassa deltaneutraalin strategian avulla. Siinä hahmotellaan visio tulevaisuudesta: USDe tulee olemaan jokaisen rahoitussektorin ytimessä DeFi:n luvattomasta rajasta, CeFin kaupankäyntipisteestä, TradFin massiivisiin joukkovelkakirjamarkkinoihin.