Stablecoinit, säästä huonot kaupat

Stablecoinit, säästä huonot kaupat

Kirjoittaja: Titanium Media

Muutama päivä sitten Meituanin paikallisen ydinliiketoiminnan toimitusjohtaja Wang Puzhong paljasti sen voittomarginaalin: noin 4 %. Tämä on juuri Yhdysvaltain dollarin stablecoinin "voittomarginaali". Koska stablecoinien liiketoimintamalli on ostaa valtion joukkovelkakirjoja rahalla, käyttäjät ostavat stablecoineja ansaitakseen voittoja, ja Yhdysvaltain dollarin valtionlainojen nykyinen korko on noin 4 %. – Ei tunnu paljolta, mutta tämä on jo ylittänyt monen yrityksen nettotuloksen. Walmartin nettovoittomarginaali tilikaudella 2024 on vain 2,39 %, JD.com nettovoittomarginaali vuonna 2024 on 3,6 % ja Amazonin vähittäiskaupan voittomarginaali on noin 5 %. Nämä yritykset ovat kaikki suuria yrityksiä, jotka laskevat aktiivisesti liikkeeseen stablecoineja. Jos stablecoineista voi todella tulla valtavirran maksutapa ekosysteemissään, kuten ulkomaailma kuvittelee, pelkästään korkotulot voivat nousta kymmeniin miljardeihin juaniin vuodessa - ei vain taloushallintomenetelmä, vaan myös tulonlähde, josta voi tulla pilari. Monet matalan kannattavuuden yritykset muuttavat liiketoimintamallejaan pysyvästi. Mitä pienempi voitto, sitä enemmän vakaita kolikoita tarvitaan

4 %, joka on Yhdysvaltain dollarin stablecoin-maailman "luonnollinen perusta". Koko alan liiketoimintamalli pyörii tämän numeron ympärillä, joka on nykyinen Yhdysvaltain dollarin valtionlainojen korko. Liikkeeseenlaskijat käyttävät stablecoin-käyttäjien stablecoin-ostamisesta perittäviä maksuja enimmäkseen tämän riskittömän sijoitustuotteen ostamiseen. Jos stablecoineja voidaan laskea liikkeeseen 100 miljoonan dollarin arvosta, liikkeeseenlaskija voi ansaita noin 4 miljoonaa dollaria tuloja vuodessa. Tämä on stablecoin-valmistajien, kuten Circlen ja Tetherin, liiketoimintamalli. Toisaalta 4 prosenttia on liian alhainen. Se on tietysti vain eräänlainen intressi, yritys voi luottaa korkoon optimoidakseen rahoitusrakenteensa, miten se voi luottaa pankkien korkoon syödäkseen? Ja se on myös epävakaa, kun Fed laskee korkoja jyrkästi, kaikkien stablecoin-valmistajien nettotulos romahtaa. Tällaisella liiketoiminnalla ei ole lainkaan omaa voittoa hinnoitteluvoimaa, ja se on puhtaasti syklistä liiketoimintaa. Mutta toisaalta 4 % on tarpeeksi korkea, korkeampi kuin monien yritysten nettotulos. Meituanin paikallisen ydinliiketoimintasektorin toimitusjohtaja Wang Puzhong hyväksyi muutama päivä sitten Meituanin noin 4 prosentin voittomarginaalin viimeisen vuoden aikana. Internet-jättiläiset ovat sijoittaneet satoja miljardeja dollareita sotiin, taistelevat edestakaisin, ja lopulta he voivat ansaita vain dollarin koron. Internet-alustojen voittomarginaalit eivät ole yhtä hyvät kuin Pinduoduon, ja Didin voittomarginaali vuonna 2024 on pienempi kuin Meituanin ruoantoimitusliiketoiminnan, alle 1 %. Walmartin nettovoittomarginaali vuonna 2024 on vain 2.3 % ja Walmartin kokonaisvoitto on vain noin 15 miljardia dollaria, mikä on täysin pahoillaan sen monivuotisesta asemasta 500 parhaan joukossa sijalla 1. Verkkokauppiaat eivät ole paljon parempia, sillä JD.com nettovoittomarginaali vuonna 2024 on vain 3,6 %. Amazonin puolelta koko vuoden 2024 nettovoittomarginaali on alle 10 % - tämä on edelleen seurausta korkean kannattavuuden pilvipalveluiden tukemisesta, ja ulkoisten arvioiden mukaan sen vähittäiskauppa on vain noin 5 %. Puhumattakaan valmistusteollisuudesta, suuri osa johtavista yrityksistä on miinuksella, puhumattakaan 4 prosentista, ja joillakin yrityksillä ei ole edes 1 prosentin voittomarginaalia. 4

prosentin korko voi olla Applelle vain kirsikka kakun päällä, mutta näille yrityksille se riittää tukemaan suurten voittojen ydinliiketoimintaa. ——Rahoitusta ei ole ennakkotapausta päävoittona, ja Li Auto putosi liiketappioon vuoden 2024 ensimmäisellä puoliskolla, ja 1,439 miljardia juania 1,692 miljardin juanin nettovoitosta oli sijoitus- ja varallisuudenhoitotuloja. Parhaimmillaan GE:n tuotantovoitot olivat alhaiset, mutta 40–50 % sen voitoista tuli rahoitusliiketoiminnasta. Voidaan sanoa, että mitä pienempi voittomarginaali, sitä enemmän stablecoinien taloudellisia resursseja tarvitaan niiden liiketoimintamallien optimointiin. Kaikilla yrityksillä ei tietenkään ole kykyä laskea liikkeeseen suurta määrää stablecoineja. Stablecoinin rooli on transaktio, ja sen tueksi tarvitaan riittävästi kaupankäyntivolyymia – sopivin liiketoiminta on noussut esiin: vähittäiskauppa. Niillä on lähes suurin transaktiovolyymi millään toimialalla ja ne pystyvät erittäin hyvin laskemaan liikkeeseen kolikoita. Samaan aikaan niillä on alhaiset voittomarginaalit, ja tälle alalle pääsyn voitot ovat tuottoisampia kuin korkean voiton yritykset. Tämän seurauksena vähittäiskaupan yrityksistä on tullut aktiivisin stablecoin-alalle tuleva ryhmä. Kesäkuussa tiedotusvälineet paljastivat, että sekä Walmart että Amazon suunnittelivat stablecoinien lanseerausta. Näiden kahden vähittäiskaupan jättiläisen lisäksi myös OTA-alusta Expedia valmistautuu. Valtameren toisella puolella Liu Qiangdong ilmoitti henkilökohtaisesti, että JD.com toivoo voivansa hakea stablecoin-lisenssejä kaikissa tärkeimmissä valuuttamaissa ympäri maailmaa. Heidän perimmäinen tavoitteensa on ilmeinen: laskea liikkeeseen suuri määrä stablecoineja ja käyttää niitä omien tavaroidensa kauppaan. On parasta käyttää omaa stablecoinia kaikkiin ekosysteemin tapahtumiin, aivan kuten parturit maksavat jäsenkorteilla. Sitten he säästävät nämä "esilatausmaksut" ansaitakseen korkoa. Kuinka paljon voit ansaita?

Kuinka paljon tuloja stablecoinit voivat todella tuottaa? Walmartin esimerkkinä Walmartin liikevaihto oli viime vuonna jopa 680 miljardia dollaria Walmartin osapuolueen sähköisen kaupankäynnin lisäksi, jonka kokonaisGMV oli yli 700 miljardia dollaria. Jos stablecoin, jonka GMV on kymmenesosa, voidaan laskea liikkeeseen, sen stablecoinin markkina-arvo voi ylittää Circlen. Jos se pystyy laskemaan liikkeeseen stablecoineja, joilla on sama GMV, Walmartista tulee jättiläinen stablecoin-teollisuudessa. Voiko Walmart siis laskea liikkeeseen 700 miljardia stablecoinia? Ei tietenkään. Loppujen lopuksi raha on likvidiä, eikä 700 miljardin GMV vaadi 700 miljardia stablecoinia. Walmartin liikkeeseen laskemien stablecoinien määrä on itse asiassa "kuinka paljon käyttämätöntä saldoa voidaan tallettaa markkinoille". Tällä numerolla on viite: Starbucksin käyttämätön jäsenmäärä. Starbucksin vuoden 2024 talousraportti osoittaa, että sen tilille talletettujen arvokorttien määrä on jopa 1.7 miljardia dollaria. Starbucksin vuotuinen nettoliikevaihto on vain 36 miljardia dollaria, ja Walmart on noin 20 kertaa suurempi. Jos Wal-Mart voi luottaa vakaisiin kolikoihin saavuttaakseen Starbucksin esilataussuhteen, eli lähes 5 % sen tuloista talletetaan jäsenkorttien esilataukseen ja sen tili nousee lähes 40 miljardiin dollariin. Kuvateksti: 1,7 miljardia dollaria on rahaa, jonka jäsenet lataavat, mutta eivät ole vielä käyttäneet. Starbucks voi käyttää sitä valtion joukkovelkakirjojen ostamiseen ja ansaita noin 70 miljoonaa dollaria vuodessa voittoja Lisäksi

Starbucks on korkeataajuinen kulutus, ja olipa kyseessä Walmartin supermarket-ostokset tai JD.com ja Amazonin verkkokauppa, sen tiheys on paljon pienempi kuin "kupin kahvin juominen", mitä pienempi ostotiheys, sitä hitaampi varojen virtaus ja mitä enemmän käyttämätöntä rahaa kortilla - sitä enemmän kolikoita voidaan laskea liikkeeseen. Vähittäiskauppa kuluttaa myös paljon enemmän kuin

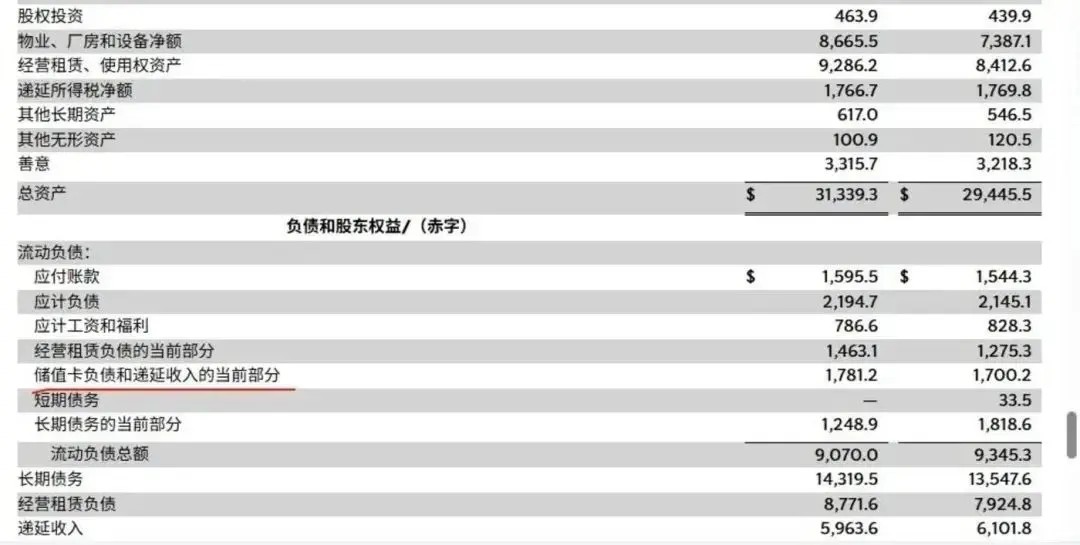

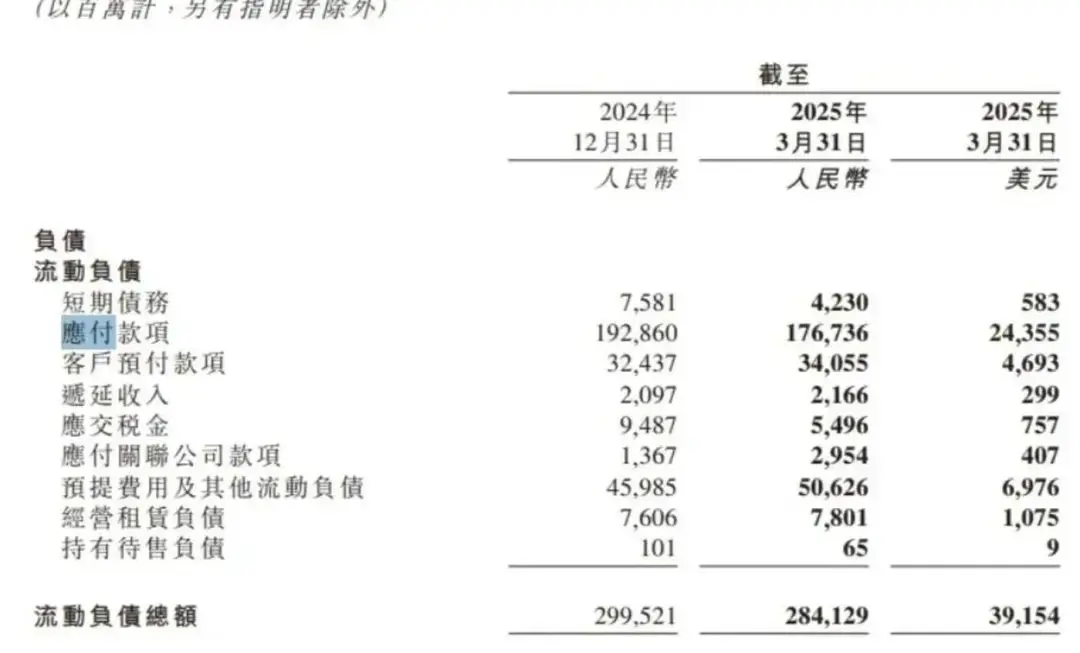

Starbucks - amerikkalaiset menevät supermarkettiin muutamalla sadalla dollarilla, ja kuppi kahvia maksaa vain 5 dollaria. Suuri kulutusmäärä tarkoittaa, että myös tilillä vaadittava saldoredundanssi on suurempi, ja vähittäiskauppiaat voivat käyttää "lataa 1000 saat 100 ilmaiseksi" -menetelmää houkutellakseen kuluttajia lataamaan enemmän - ja lähettämään enemmän kolikoita. Lahjakkuuden suhteen Wal-Martin kyky kerätä varoja on vahvempi kuin Starbucksin. Jos sen stablecoin-maksusuhde saavuttaa Starbucksin kanta-asiakaskorttimaksusuhteen, sen valuutan liikkeeseenlasku ylittää todennäköisesti 50 miljardia dollaria ja sen vuotuiset korkotulot ylittävät 2 miljardia dollaria. Walmartille, jonka vuotuinen voitto on 15 miljardia dollaria, tämä ei todellakaan ole pieni rahasumma. Tämä ei ole loppu, vähittäiskauppiaat, kuten Walmart ja Amazon, maksavat myös miljardeja dollareita vuodessa maksuja korttiverkoista, kuten VISA, MasterCard ja American Express. Jos maksujärjestelmä voidaan korvata suuresti stablecoineilla, tämä säästää paljon voittoja. Lisäksi, jos kaikki likviditeetti talletetaan omaan ketjuunsa, se voi synnyttää suuren määrän rahoituspalveluja. ——Vielä epärealistisempaa on, että päätekauppiaina Walmart, Amazon ja JD.com voivat jopa käyttää stablecoineja maksaakseen alkupään tavaroista ja työntekijöiden bonuksista, jotka voivat viitata suoraan yritysten ostovelkoihin. Walmartin ostovelat ovat yli 50 miljardia dollaria ympäri vuoden, ja JD.com viimeisimmässä talousraportissa velat ovat jopa 176,736 miljardia juania. Jos nämä tilit maksetaan stablecoinien kautta, tuotantoketjun alkupään valmistaja saa stablecoinin, ja liikkeeseenlaskija voi silti ansaita korkoa tietyn ajan stablecoin-lunastuksen välisenä aikaerona. Kuvateksti: Teollisuusketjun loppupäässä vähittäiskauppiaat ovat keränneet suuren määrän varoja tuotantoketjun alkupäässä Niin kauan kuin yllä oleva mielikuvitus voidaan osittain toteuttaa, näille yrityksille, joilla on erittäin korkeat tulot mutta erittäin alhaiset voittomarginaalit, stablecoinien tulot voivat olla jopa suuremmat kuin pääliiketoiminta. Myös kuluttajayritysten liiketoimintamalli voi muuttua täysin, ja ne voivat olla kuin Costco: myydä asioita ansaitsematta rahaa, hankkia ystäviä ja ansaita sitten voittoa stablecoineilla (jäsenkorteilla). Jokainen on vakuutusyhtiö

Rahoitusmaailmassa on tietysti turhaa ansaita enemmän, ja sinun on elettävä loppuun asti. Itse asiassa ennen stablecoineja oli useita yrityksiä, jotka halusivat luottaa rahoitukseen parantaakseen alhaisia voittojaan. Mutta lopulta useimmat niistä epäonnistuivat. Esimerkiksi valmistusjätti GE (General Electric). Verrattuna tehdasteollisuuden niukkoihin voittoihin, rahoitusraha näyttää olevan yhä tuottoisampaa. Tästä on tullut GE:lle tehokas työkalu "huonon liiketoiminnan parantamiseen", ja parhaimmillaan yli puolet sen voitoista tuli rahoitusalalta. Mutta kriisi on myös ilmeinen. Koska suurin osa yrityksistä rahoittaa, on itse asiassa vain yksi rahoituslähde: lainanotto. Esimerkiksi GE on yksi historian kyvykkäimmistä joukkovelkakirjojen liikkeeseenlaskijoista, ja ennen finanssikriisiä GE:n yritystodistusten arvo oli ylittänyt 100 miljardia dollaria. GE myöntää nämä lyhytaikaiset lainat ansaitakseen korkoeroa yksi sisään ja yksi ulos - tämä oli aikoinaan monien kiinalaisten Internet-rahoitusyhtiöiden liiketoimintamalli. Nykypäivän ihmiset voivat löytää ongelman yhdellä silmäyksellä: tämä ydin on "lainat lainojen tukemiseksi" tai "itäseinän purkaminen länsimuurin korvaamiseksi". Se ei kestä heilahteluja, mutta niin kauan kuin koko ketjussa on pientä epävarmuutta, yritys ei välttämättä pysty maksamaan takaisin. Tämän seurauksena GE romahti suoraan finanssikriisin aikana, ja sen osakekurssi haihtui 80 %. Erittäin korkea rahoitusriski saa GE:n pelattavuuden melkein katoamaan. Nykypäivän Internet-rahoitusyhtiöillä, kuten Du Xiaomanilla, on myös enemmän alustan rooli, ja varat tulevat pankeilta ja muilta kumppaneilta. Sen sijaan, että lainaisit rahaa korkoerojen ansaitsemiseksi, heilahtelu voi loppujen lopuksi katkaista koko ketjun. — Mutta stablecoineilla ei ole tätä ongelmaa. Perinteiseen rahoitukseen verrattuna stablecoinien rahoitusmalli on verrattavissa huliganismiin: yritysten on maksettava joukkovelkakirjoista korkeaa korkoa, jopa pankkien on maksettava korkoa tallettajille. Mutta stablecoinien liikkeeseenlaskijoiden ei tarvitse maksaa korkoa. Esimerkiksi Circle, ensimmäinen stablecoin-osake, nosti lunastuspalkkiota viime vuoden lokakuussa jopa 0,1 prosenttiin. Vaikka rahoitus ei maksaisi korkoa, voitko silti periä rahasumman, kun maksat rahat takaisin? Vaikka siitä perittäisiin maksu, kukaan ei voi lunastaa stablecoineja. Esimerkiksi Tether edellyttää, että tietyt luotetut tahot, jotka ovat käyneet läpi KYC-vahvistuksen, voivat lyödä tai lunastaa USDT:tä suoraan. Lyhyesti sanottuna vain suuret instituutiot voivat lunastaa stablecoineja. Vielä hallitsevampaa on se, että TEDA pidättää myös oikeuden olla lunastamatta käyttäjiä, ja todella toteuttaa lauseen "setä on velkaa rahaa". Tämä vähentää huomattavasti stablecoin-lunastustiheyttä, jotta stablecoin-valmistajat eivät tarvitse liikaa varantoja likviditeettitarpeiden tyydyttämiseksi. Erittäin alhaisten rahoituskustannusten ja sääntelyvaatimusten vuoksi stablecoin-valmistajien ei tarvitse etsiä erilaisia korkean tuoton mutta korkean riskin lainoja, kuten GE, vaan heidän tarvitsee ostaa vain riskittömiä varallisuudenhoitotuotteita - valtion joukkovelkakirjoja. Tällä hetkellä neljällä suurimmalla Yhdysvaltain dollarin stablecoin-liikkeeseenlaskijalla on yhteensä noin 180 miljardia dollaria Yhdysvaltain valtion joukkovelkakirjoja. Stablecoin-yritykset voivat tietysti sijoittaa myös muihin tuotteisiin, kuten Tetheriin, suurimpaan stablecoin-liikkeeseenlaskijaan, jolla on jonkin verran kultaa ja Bitcoinia. Jos GE:llä, Lehman Brothersilla ja Goldman Sachsilla olisi tällaisia rahoitusinstrumentteja, ne eivät olisi jyrähtäneet vuoden 2008 finanssikriisissä - Valtion joukkovelkakirjat ovat riskitön sijoitus, ja valtion joukkovelkakirjat nousevat sen sijaan, että ne laskevat finanssikriisin aikana. Vaikka käyttäjät lunastaisivat suuressa mittakaavassa ja myyvät stablecoineja, he voivat maksaa velat onnistuneesti takaisin. Sanalla sanoen: Stablecoineilla on alhaiset rahoituskustannukset ja alhainen riski. Itse asiassa pankkien ja vakuutusyhtiöiden rahanteko on erittäin edullinen ja suhteellisen vähäriskinen rahoituslähde. Stablecoinien tuella yrityksistä, joilla on suuria transaktiovolyymeja, kuten Walmart, JD.com ja Amazon, tulee kuitenkin todennäköisesti toimijoita, joilla on alhaisimmat rahoituskustannukset tulevaisuudessa. He eivät ole vakuutusyhtiö, mutta he voivat nauttia negatiivisesta kustannusvipuvaikutuksesta aivan kuten vakuutusyhtiö. Tietenkin yritysten kolikoiden liikkeeseenlaskun vakaita kolikoita tutkitaan edelleen. Jokainen yritys ei ole vielä antanut vastausta siitä, lasketaanko se liikkeeseen laajassa mittakaavassa vai vain muutaman skenaarion, kuten rajat ylittävän kaupan, täydennyksenä. Vaikka se laskettaisiin liikkeeseen suuressa mittakaavassa, voiko siitä tulla monipuolinen valuutta? Jos ei, se on kuluttajille tarkoitettu "esilatauskortti". Jos kuluttajat eivät aiemmin hyväksyneet muutamaa tuhatta dollaria etukäteen Walmartissa, he eivät ehkä silti pysty hyväksymään sitä kolikoiden saamisen jälkeen. Se, onko kyseessä vallankumous vai temppu, voidaan varmistaa vain ajan avulla. Aiheeseen liittyvää luettavaa: "Kun stablecoinit rikkovat ympyrän: Syvällinen analyysi stablecoinin sääntelypolitiikan kilpailusta 12 maassa"Tällä sivulla näytettävä sisältö on kolmansien osapuolten tarjoamaa. Ellei toisin mainita, OKX ei ole lainatun artikkelin / lainattujen artikkelien kirjoittaja, eikä OKX väitä olevansa materiaalin tekijänoikeuksien haltija. Sisältö on tarkoitettu vain tiedoksi, eikä se edusta OKX:n näkemyksiä. Sitä ei ole tarkoitettu minkäänlaiseksi suositukseksi, eikä sitä tule pitää sijoitusneuvontana tai kehotuksena ostaa tai myydä digitaalisia varoja. Siltä osin kuin yhteenvetojen tai muiden tietojen tuottamiseen käytetään generatiivista tekoälyä, tällainen tekoälyn tuottama sisältö voi olla epätarkkaa tai epäjohdonmukaista. Lue aiheesta lisätietoa linkitetystä artikkelista. OKX ei ole vastuussa kolmansien osapuolten sivustojen sisällöstä. Digitaalisten varojen, kuten vakaakolikoiden ja NFT:iden, omistukseen liittyy suuri riski, ja niiden arvo voi vaihdella merkittävästi. Sinun tulee huolellisesti harkita, sopiiko digitaalisten varojen treidaus tai omistus sinulle taloudellisessa tilanteessasi.