Stablecoins, bespaar slechte zaken

Stablecoins, bespaar slechte zaken

Auteur: Titanium Media

Een paar dagen geleden onthulde Wang Puzhong, CEO van de lokale kernactiviteit van Meituan, de winstmarge van zijn afhaalmaaltijd: ongeveer 4%. Dit is precies de "winstmarge" van de Amerikaanse dollar stablecoin. Omdat het bedrijfsmodel van stablecoins is om staatsobligaties te kopen met het geld, kopen gebruikers stablecoins om winst te maken, en de huidige rente op staatsobligaties in Amerikaanse dollars is ongeveer 4%. – Het lijkt niet veel, maar dit heeft de nettowinst van veel bedrijven al overtroffen. De nettowinstmarge van Walmart in het fiscale jaar 2024 is slechts 2.39%, JD.com nettowinstmarge in 2024 is 3.6% en de winstmarge van Amazon's detailhandel is ongeveer 5%. Deze bedrijven zijn stuk voor stuk grote bedrijven die actief bezig zijn met het uitgeven van stablecoins. Als stablecoins echt de mainstream betaalmethode in hun ecosysteem kunnen worden, zoals de buitenwereld zich voorstelt, kunnen de rente-inkomsten alleen al tientallen miljarden yuan per jaar bedragen - niet alleen een methode voor financieel beheer, maar ook een bron van inkomsten die een pijler kan worden. Veel bedrijven met een lage winstoogmerk zullen hun bedrijfsmodellen permanent veranderen. Hoe lager de winst, hoe meer stablecoins er nodig zijn

4%, wat de "natuurlijke basis" is van de wereld van stablecoins in Amerikaanse dollars. Het bedrijfsmodel van de hele industrie draait om dit getal, namelijk de huidige rente op staatsobligaties in Amerikaanse dollars. De kosten voor stablecoin-gebruikers om stablecoins te kopen, worden meestal door emittenten gebruikt om dit risicovrije beleggingsproduct te kopen. Als er $ 100 miljoen aan stablecoins kan worden uitgegeven, kan de uitgever ongeveer $ 4 miljoen aan inkomsten per jaar verdienen. Dit is het bedrijfsmodel van stablecoin-fabrikanten zoals Circle en Tether. Aan de ene kant is 4% te laag. Het is natuurlijk gewoon een soort interesse, een bedrijf kan vertrouwen op rente om zijn financiële structuur te optimaliseren, hoe kan het vertrouwen op bankrente om te eten? En het is ook volatiel, zodra de Fed de rente sterk verlaagt, zal de nettowinst van alle stablecoin-fabrikanten kelderen. Dit soort bedrijven heeft helemaal geen winstprijszettingsvermogen en is een puur cyclische business. Maar aan de andere kant is 4% hoog genoeg, hoger dan de nettowinst van veel bedrijven. Wang Puzhong, CEO van de belangrijkste lokale bedrijfssector van Meituan, accepteerde een paar dagen geleden de winstmarge van Meituan van ongeveer 4% in het afgelopen jaar. Internetreuzen hebben honderden miljarden dollars geïnvesteerd in oorlogen, heen en weer gevochten, en uiteindelijk kunnen ze alleen een dollarrente verdienen. De winstmarges van internetplatforms zijn niet zo goed als die van Pinduoduo, en de winstmarge van Didi in 2024 is lager dan die van Meituan, minder dan 1%. De nettowinstmarge van Walmart in 2024 is slechts 2.3% en de totale winst van Walmart is slechts ongeveer $ 15 miljard, wat volledig jammer is voor zijn eeuwige status als de nummer 1 in de top 500. Online retailers zijn niet veel beter, met een nettowinstmarge van JD.com in 2024 slechts 3,6%. Aan de kant van Amazon zal de nettowinstmarge voor het hele jaar 2024 minder dan 10% bedragen - dit is nog steeds het resultaat van de ondersteuning van high-profit clouddiensten, en volgens externe schattingen is de detailhandel slechts ongeveer 5%. Om nog maar te zwijgen van de maakindustrie, een groot aantal toonaangevende ondernemingen staat in het rood, om nog maar te zwijgen van 4%, en sommige bedrijven hebben niet eens een winstmarge van 1%. Het belang van 4% is misschien slechts de kers op de taart voor Apple, maar voor deze bedrijven is het voldoende om de kernactiviteit van grote winsten te ondersteunen. ——Er is geen precedent voor financiën als de belangrijkste winst, en Li Auto leed in de eerste helft van 2024 operationele verliezen, met een nettowinst van 1,439 miljard yuan van 1,692 miljard yuan als inkomsten uit investeringen en vermogensbeheer. Op het hoogtepunt waren de productiewinsten van GE laag, maar 40%-50% van de winst kwam uit de financiële activiteiten. Het kan gezegd worden dat hoe lager de winstmarge, hoe meer de financiële middelen van stablecoins nodig zijn om hun bedrijfsmodellen te optimaliseren. Natuurlijk heeft niet elk bedrijf de mogelijkheid om een groot aantal stablecoins uit te geven. De rol van een stablecoin is transactie, en het heeft voldoende handelsvolume nodig om dit te ondersteunen - het meest geschikte bedrijf is opgedoken: de detailhandel. Ze hebben bijna het grootste transactievolume in elke branche en zijn uiterst goed in staat om munten uit te geven. Tegelijkertijd hebben ze lage winstmarges en zullen de winsten van het betreden van dit veld lucratiever zijn dan bedrijven met een hoge winstoogmerk. Als gevolg hiervan zijn retailbedrijven de meest actieve groep geworden die het stablecoin-veld betreedt. In juni onthulden de media dat zowel Walmart als Amazon van plan waren om stablecoins te lanceren. Naast deze twee retailgiganten maakt ook OTA-platform Expedia zich op. Aan de andere kant van de oceaan kondigde Liu Qiangdong persoonlijk aan dat JD.com hoopt stablecoin-licenties aan te vragen in alle belangrijke valutalanden over de hele wereld. Hun uiteindelijke doel ligt voor de hand: een grote hoeveelheid stablecoins uitgeven en deze gebruiken voor het verhandelen van hun eigen goederen. Het is het beste om je eigen stablecoin te gebruiken voor alle transacties binnen het ecosysteem, net zoals kapperszaken betalen via lidmaatschapskaarten. Vervolgens sparen ze deze "pre-recharge" -kosten om rente te verdienen. Hoeveel kun je verdienen?

Hoeveel inkomsten kunnen stablecoins daadwerkelijk genereren? Als we Walmart als voorbeeld nemen, bedroeg de omzet van Walmart vorig jaar maar liefst $ 680 miljard, naast Walmart's part-party e-commerceactiviteiten, met een totale GMV van meer dan $ 700 miljard. Als een stablecoin met een GMV van een tiende kan worden uitgegeven, kan de marktwaarde van de stablecoin hoger zijn dan die van Circle. Als het stablecoins kan uitgeven met een gelijke GMV, dan wordt Walmart een reus in de stablecoin-industrie. Dus kan Walmart 700 miljard stablecoins uitgeven? Natuurlijk niet. Geld is immers liquide en voor een GMV van 700 miljard zijn geen 700 miljard stablecoins nodig. Het aantal stablecoins dat Walmart kan uitgeven, is eigenlijk "hoeveel niet-geconsumeerd saldo op de markt kan worden gestort". Dit nummer heeft een referentie: het niet-bestede lidmaatschapsbedrag van Starbucks. Uit het financiële rapport van Starbucks voor 2024 blijkt dat het bedrag aan kaarten met opgeslagen waarde dat op zijn rekening is gestort, maar liefst $ 1.7 miljard bedraagt. Weet je, de jaarlijkse netto-omzet van Starbucks is slechts $ 36 miljard, en Walmart is ongeveer 20 keer zoveel. Als Wal-Mart kan vertrouwen op stablecoins om de pre-recharge-ratio van Starbucks te bereiken, dat wil zeggen dat bijna 5% van zijn inkomsten zal worden gestort in het pre-recharge van lidmaatschapskaarten en dat zijn rekening zal worden neergeslagen op bijna $ 40 miljard. Bijschrift: De $ 1.7 miljard is het geld dat leden opladen maar nog niet hebben uitgegeven. Starbucks kan het gebruiken om staatsobligaties te kopen en ongeveer $ 70 miljoen per jaar aan winst te maken Bovendien

is Starbucks een hoogfrequente consumptie, en of het nu gaat om het winkelen in de supermarkt van Walmart of het online winkelen van JD.com en Amazon, de frequentie is veel lager dan "een kopje koffie drinken", hoe lager de winkelfrequentie, hoe langzamer de geldstroom en hoe meer onuitgegeven geld op de kaart - hoe meer munten kunnen worden uitgegeven. De detailhandel geeft ook veel meer uit dan

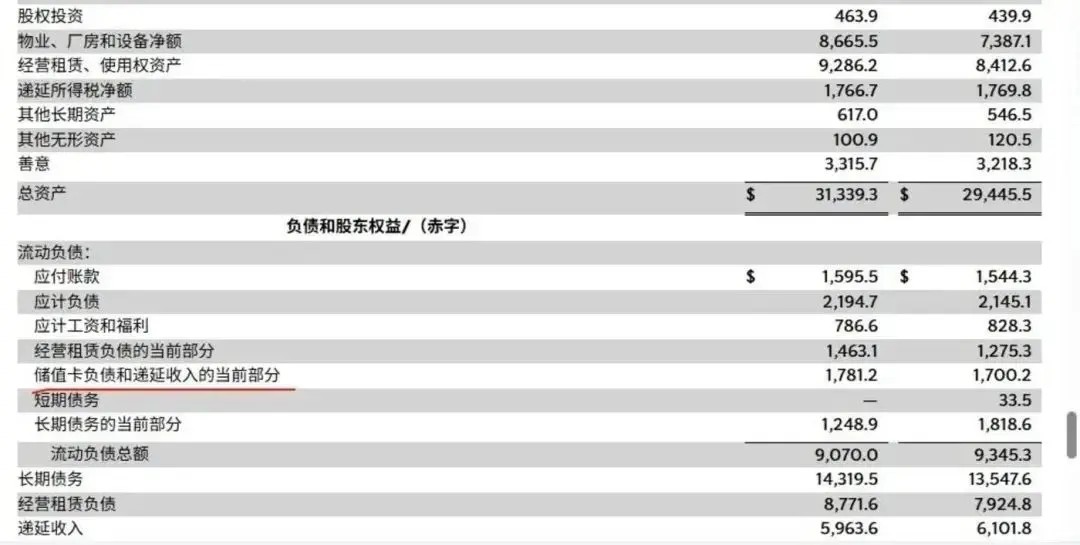

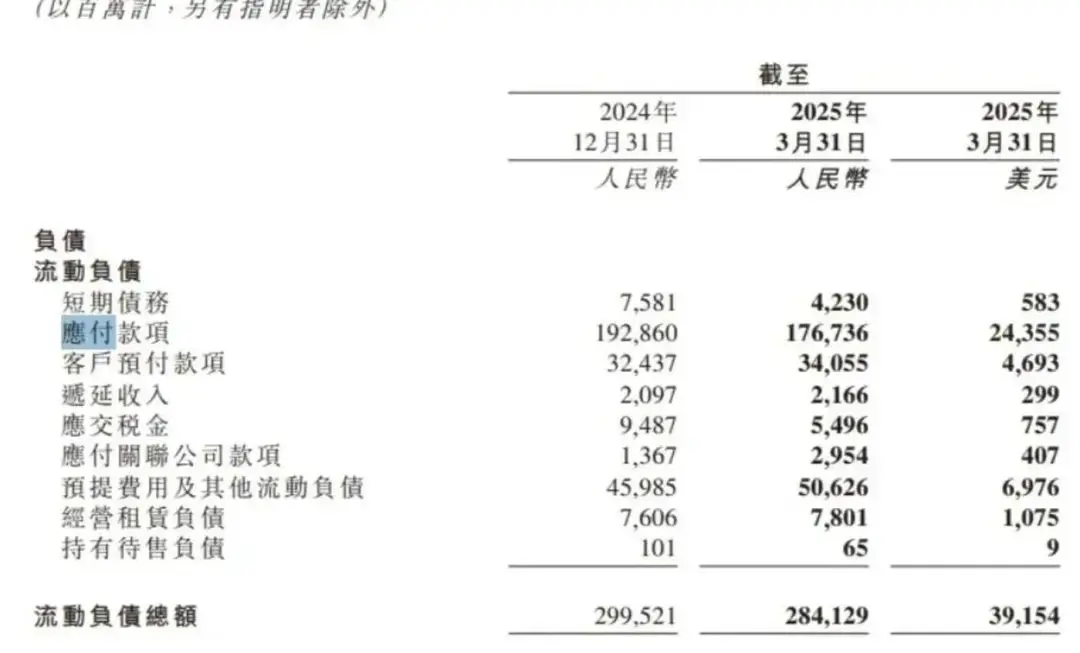

Starbucks - Amerikanen gaan naar de supermarkt voor een paar honderd dollar en een kopje koffie kost slechts $ 5. Het hoge verbruik betekent dat de vereiste saldoredundantie op de rekening ook groter is, en winkeliers kunnen de methode van "1000 opwaarderen, krijg 100 gratis" gebruiken om consumenten aan te trekken meer op te laden - en meer munten te sturen. In termen van talent is het vermogen van Wal-Mart om geld te vergaren sterker dan dat van Starbucks. Als de betalingsratio van stablecoin de betalingsratio van Starbucks kan bereiken, zal de valuta-uitgifte waarschijnlijk meer dan $ 50 miljard bedragen en zullen de jaarlijkse rente-inkomsten meer dan $ 2 miljard bedragen. Voor Walmart, dat een jaarlijkse winst van $ 15 miljard heeft, is dit zeker geen klein bedrag. Dit is niet het einde, retailers zoals Walmart en Amazon betalen ook miljarden dollars per jaar aan vergoedingen van kaartnetwerken zoals VISA, MasterCard en American Express. Als het betalingsverkeer sterk vervangen kan worden door stablecoins, scheelt dit veel winst. Als alle liquiditeit op zijn eigen keten wordt gestort, kan dit bovendien leiden tot een groot aantal financiële diensten. Wat nog onrealistischer is, is dat Walmart, Amazon en JD.com als terminalretailers zelfs stablecoins kunnen gebruiken om te betalen voor upstream-goederen en werknemersbonussen, die rechtstreeks kunnen verwijzen naar de crediteuren van ondernemingen. De crediteuren van Walmart bedragen het hele jaar door meer dan $ 50 miljard en de crediteuren in het laatste financiële rapport van JD.com zijn maar liefst 176.736 miljard yuan. Als deze rekeningen worden betaald via stablecoins, ontvangt de upstream-fabrikant de stablecoin en kan de uitgever nog steeds rente verdienen voor een bepaalde periode in het tijdsverschil tussen de aflossing van de stablecoin. Bijschrift: Als downstream van de industriële keten hebben retailers een grote hoeveelheid upstream-fondsen verzameld Zolang bovenstaande verbeelding gedeeltelijk kan worden gerealiseerd, kunnen voor deze bedrijven met extreem hoge inkomsten maar extreem lage winstmarges de inkomsten uit stablecoins zelfs hoger zijn dan de hoofdactiviteit. Het bedrijfsmodel van consumentenbedrijven kan ook volledig veranderen, en ze kunnen net als Costco zijn: dingen verkopen zonder geld te verdienen, vrienden maken en vervolgens winst maken via stablecoins (lidmaatschapskaarten). Iedereen is een verzekeringsmaatschappij

Natuurlijk is het in de financiële wereld nutteloos om meer te verdienen, en je moet tot het einde leven. Vóór stablecoins waren er zelfs nogal wat bedrijven die op financiering wilden vertrouwen om hun lage winsten te verbeteren. Maar uiteindelijk faalden de meeste. Bijvoorbeeld productiegigant GE (General Electric). Vergeleken met de magere winsten van de verwerkende industrie lijkt financieel geld steeds winstgevender te zijn. Dit is een krachtig hulpmiddel geworden voor GE om "slechte zaken te verbeteren", en op het hoogtepunt kwam meer dan de helft van zijn winst uit de financiële sector. Maar de crisis is ook duidelijk. Omdat het overgrote deel van de ondernemingen financiert, is er eigenlijk maar één bron van geld: lenen. GE is bijvoorbeeld een van de meest capabele obligatie-emittenten in de geschiedenis, en vóór de financiële crisis had het commercial paper van GE meer dan $ 100 miljard bedragen. Deze kortlopende leningen worden uitgegeven door GE om het renteverschil tussen één in en één uit te verdienen - dit was ooit het bedrijfsmodel van veel internetfinancieringsbedrijven in China. De mensen van vandaag kunnen het probleem in één oogopslag vinden: deze essentie is "leningen om leningen te ondersteunen" of "de oostelijke muur afbreken om de westelijke muur goed te maken". Het is niet bestand tegen schommelingen, maar zolang er in de hele keten een beetje onzekerheid is, kan het bedrijf zich misschien niet terugverdienen. Als gevolg hiervan stortte GE direct in tijdens de financiële crisis en verdampte de aandelenkoers met 80%. Het is het extreem hoge financieringsrisico dat ervoor zorgt dat de gameplay van GE bijna verdwijnt. De huidige internetfinancieringsbedrijven zoals Du Xiaoman spelen ook een meer platformrol en het geld is afkomstig van banken en andere partners. In plaats van geld te lenen om renteverschillen te verdienen, kan een fluctuatie immers de hele keten verbreken. - Maar stablecoins hebben dit probleem niet. Vergeleken met traditionele financiën is het financieringsmodel van stablecoins vergelijkbaar met het spelen van hooliganisme: bedrijven moeten hoge rente betalen op obligaties, zelfs banken moeten rente betalen aan spaarders. Maar uitgevers van stablecoins hoeven geen rente te betalen. Zo verhoogde Circle, het eerste stablecoin-aandeel, de aflossingskosten in oktober vorig jaar, tot 0,1%. Ook als de financiering geen rente oplevert, kun je dan nog steeds een geldbedrag innen als je het geld terugbetaalt? Zelfs als er een vergoeding is, kunnen stablecoins door niemand worden ingewisseld. Tether bepaalt bijvoorbeeld dat bepaalde vertrouwde entiteiten die KYC-verificatie hebben ondergaan, rechtstreeks USDT kunnen minten of inwisselen. Kortom, alleen grote instellingen kunnen stablecoins inwisselen. Wat nog dominanter is, is dat TEDA zich ook het recht voorbehoudt om gebruikers niet in te wisselen, en echt de uitdrukking "het is de oom die geld verschuldigd is" implementeert. Dit vermindert de frequentie van stablecoin-aflossingen aanzienlijk, zodat stablecoin-fabrikanten niet te veel reserves nodig hebben om aan de liquiditeitsbehoeften te voldoen. Vanwege de extreem lage financieringskosten en wettelijke vereisten hoeven fabrikanten van stablecoins niet op zoek te gaan naar verschillende leningen met een hoog rendement maar met een hoog risico, zoals GE, maar hoeven ze alleen risicovrije vermogensbeheerproducten te kopen - staatsobligaties. Momenteel hebben de vier belangrijkste uitgevers van stablecoins in Amerikaanse dollars in totaal ongeveer $ 180 miljard aan Amerikaanse staatsobligaties. Natuurlijk kunnen stablecoin-bedrijven ook investeren in andere producten, zoals Tether, de grootste uitgever van stablecoins, die wat goud en Bitcoin bezit. Als GE, Lehman Brothers en Goldman Sachs dergelijke financiële instrumenten hadden gehad, dan zouden ze niet hebben gedonderd in de financiële crisis van 2008 - staatsobligaties zijn een risicovrije belegging en staatsobligaties zullen tijdens de financiële crisis stijgen in plaats van dalen. Zelfs als gebruikers op grote schaal inwisselen en stablecoins verkopen, kunnen ze schulden met succes terugbetalen. In één woord: Stablecoins hebben lage financieringskosten en een laag risico. In feite is de kern van de reden waarom banken en verzekeringsmaatschappijen geld kunnen verdienen, het hebben van een zeer goedkope en relatief risicovolle financieringsbron. Met de steun van stablecoins zullen bedrijven met grote transactievolumes, zoals Walmart, JD.com en Amazon, in de toekomst echter waarschijnlijk de spelers met de laagste financieringskosten worden. Ze zijn geen verzekeringsmaatschappij, maar ze kunnen net als een verzekeringsmaatschappij genieten van een negatieve kostenhefboomwerking. Natuurlijk worden stablecoins voor de uitgifte van bedrijfsmunten nog steeds onderzocht. Of het nu op grote schaal zal worden uitgegeven of alleen als aanvulling op enkele scenario's zoals grensoverschrijdende handel, elk bedrijf heeft nog geen antwoord gegeven. Zelfs als het op grote schaal wordt uitgegeven, kan het dan een veelzijdige valuta worden? Zo niet, dan is het een "pre-recharge shopping card" voor consumenten. Als consumenten in het verleden een paar duizend dollar niet van tevoren accepteerden bij Walmart, kunnen ze het misschien nog steeds niet accepteren nadat ze munten hebben gehad. Of het een revolutie of een gimmick is, kan alleen door de tijd worden geverifieerd. Gerelateerd lezen: "Wanneer Stablecoins de cirkel doorbreken: een diepgaande analyse van de Stablecoin Regulatory Policy Race in 12 landen"De inhoud op deze pagina wordt geleverd door derden. Tenzij anders vermeld, is OKX niet de auteur van het (de) geciteerde artikel(en) en claimt geen auteursrecht op de materialen. De inhoud is alleen bedoeld voor informatieve doeleinden en vertegenwoordigt niet de standpunten van OKX. Het is niet bedoeld als een goedkeuring van welke aard dan ook en mag niet worden beschouwd als beleggingsadvies of een uitnodiging tot het kopen of verkopen van digitale bezittingen. Voor zover generatieve AI wordt gebruikt om samenvattingen of andere informatie te verstrekken, kan deze door AI gegenereerde inhoud onnauwkeurig of inconsistent zijn. Lees het gelinkte artikel voor meer details en informatie. OKX is niet verantwoordelijk voor inhoud gehost op sites van een derde partij. Het bezitten van digitale activa, waaronder stablecoins en NFT's, brengt een hoge mate van risico met zich mee en de waarde van deze activa kan sterk fluctueren. Overweeg zorgvuldig of de handel in of het bezit van digitale activa geschikt voor je is in het licht van je financiële situatie.