Stablecoin APY 26%, HyperEVM:n "piilotettu kultakaivos"

Alkuperäinen nimi: The Missing Piece: Stables Liquidity on HyperEVM

Alkuperäinen kirjoittaja: @0xBroze, @felixprotocol Jäsen

Alkuperäinen kääntäjä: Rhythm Small Deep

Toimittajan huomautus: Tässä artikkelissa tarkastellaan stablecoin-tuottomahdollisuuksia HyperEVM:ssä ja todetaan, että lainausprotokolla ja DEX-ekosysteemi ovat kasvaneet nopeasti sen pääverkkoalfan lanseerauksen jälkeen, ja TVL on saavuttanut satoja miljoonia dollareita. Vaikka stablecoinit, kuten feUSD ja USDT0, ovat houkutelleet jonkin verran likviditeettiä, ne eivät vieläkään pysty vastaamaan Hyperliquidin vipuvaikutustarpeisiin, mikä tarjoaa stablecoin-lainanantajille 8-26 % APY-mahdollisuuksia, mikä ylittää selvästi Ethereumin kaltaisten alustojen 3-5 %. Yhdistämällä USDe:n tai USDT0:n HyperEVM:ään käyttäjät voivat ansaita korkeaa tuottoa luotonannon tai likviditeetin tarjoamisen kautta kiinnittäen samalla huomiota riskeihin, kuten älykkäiden sopimusten turvallisuuteen ja vakuuksien laatuun.

Tässä on alkuperäinen teksti (muokattu lukemisen helpottamiseksi):

Tässä artikkelissa sukellan stablecoin-tuoton etsijöiden mahdollisuuksiin HyperEVM:ssä. Toivottavasti tämä artikkeli tarjoaa lisää motivaatiota niille, jotka etsivät vakaita tuloja ja haluavat liittyä Hyperliquidiin (HL). Hyperliquidin kauppiaat ovat innokkaita käyttämään enemmän vipuvaikutusta pääomaansa, ja he ovat valmiita maksamaan sinulle siitä hyvää tuottoa.

kambrikauden räjähdys

HyperEVM:n pääverkon alfa otettiin käyttöön 18. helmikuuta, ja vain kourallinen protokollia oli valmis alun perin käyttöön. Kolme kuukautta myöhemmin HyperEVM:n ekosysteemi on kasvanut nopeasti, mukaan lukien lainausprotokollat (Felix, Hyperlend, Hypurrfi, Sentiment, Hyperstable jne.), hajautetut pörssit (DEX:t, kuten Laminar, HyperSwap, Kittenswap, Curve) jne., joiden lukittu kokonaisarvo (TVL) on satoja miljoonia dollareita.

Käyttäjät käyttävät HyperEVM-protokollaa passiivisen tulon lähteenä, kun korkean riskin kaupankäynti keskeytetään, sekä likviditeettipaikkana omaisuuserille, kuten HYPE, UBTC, UETH ja HYPE LST:t, joita ei voida käyttää suoraan HyperCoren vakuutena. HyperEVM-lainamarkkinoiden, DEX:ien ja LST:iden laajentumisen myötä olemme nähneet useiden uusien stablecoinien ilmaantumisen, alkaen CDP:n stablecoineista, kuten @felixprotocol:n feUSD ja @hypurrfi:n USDXL, jota seuraa @ethena_labs:n USDe ja toukokuun alun USDT0. Nämä stablecoinit tarjoavat perustan kehittyneemmille stablecoin-pohjaisille vipuvaikutteisille tuotteille HyperEVM-ekosysteemissä.

DeFi-kasvu HyperEVM:n lanseerauksen jälkeen 18. helmikuuta - Alfa-mahdollisuus

Vakaat tulot vs. hyperlikvidit altistumisen etsijät

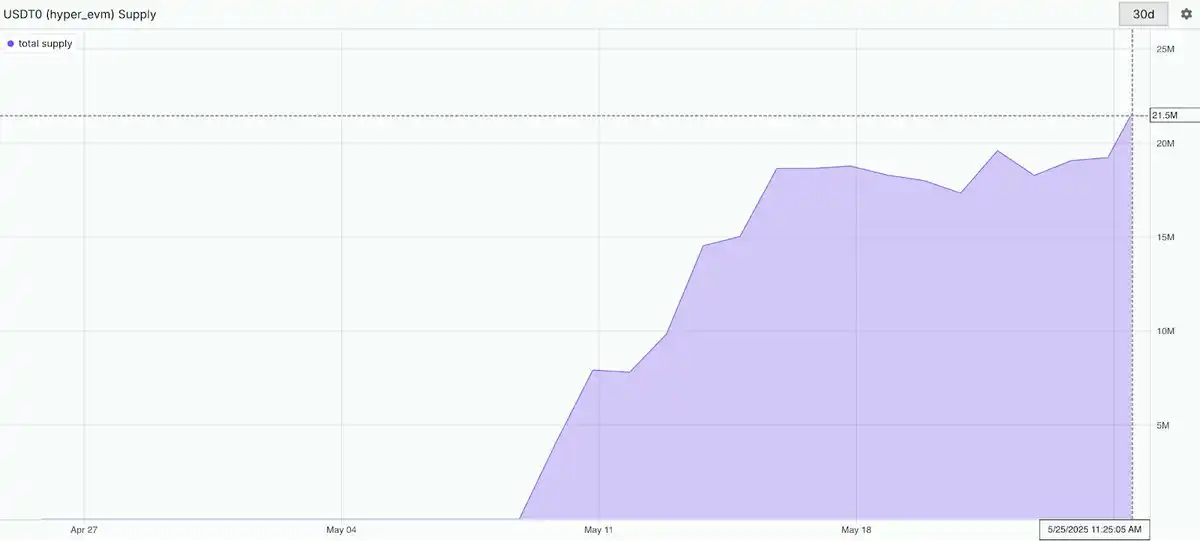

Yksi arvoitus on kuitenkin jäljellä: tätä kirjoitettaessa olemme houkutelleet noin 50 miljoonaa feUSD, 21,5 miljoonaa USDT0, 12,5 miljoonaa USDe ja 4 miljoonaa USDXL, mutta Hyperliquidin stablecoin-likviditeetti ei vieläkään riitä vastaamaan lainanottotarpeisiin.

Tämä epätasapaino tarjoaa houkuttelevan mahdollisuuden tuottoa tavoittelevalle pääomalle, koska se heijastaa todellista vipuvaikutuksen tarvetta eikä keinotekoisesti ohjattuja lainanotto- ja luotonantokäytäntöjä, jotka ovat yleisiä muissa ekosysteemeissä. Hyperliquidissa huippukauppiaat, joilla on suuri omistusosuus HYPE:stä ja muista suurista spot-omaisuuseristä, hyödyntävät suoraan HyperEVM:ää likviditeetin lähteenä ottaakseen kannattavia pitkiä ja lyhyitä positioita HyperCoressa. Tämä on johtanut jatkuvaan nousupaineeseen luotonannon tuottoihin, kun stablecoin-lainojen likviditeetti imeytyy lähes välittömästi.

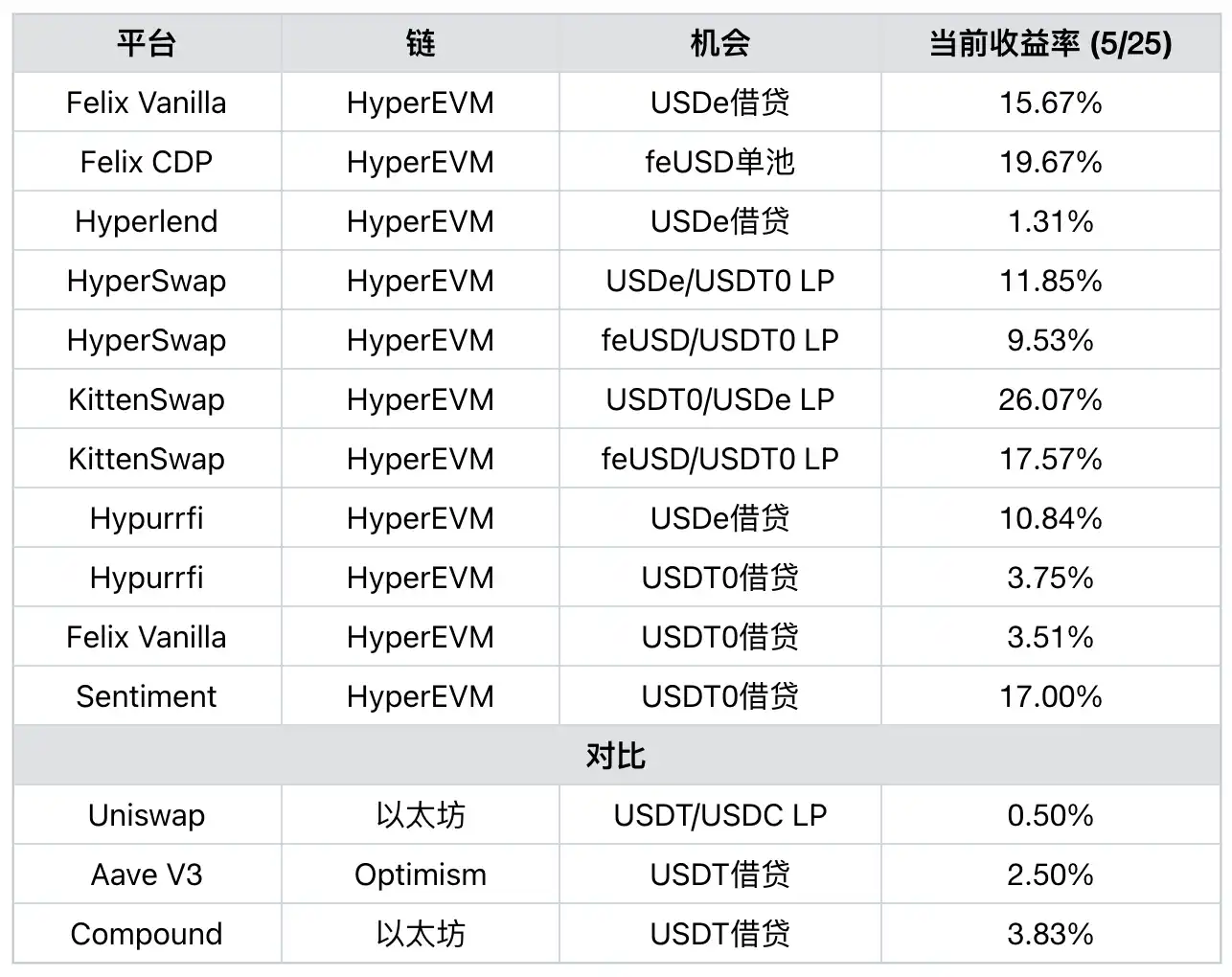

Jopa ilman kannustimia, kuten protokollahyvityksiä tai mahdollisia Hyperliquid Q3 -palkintoja, stablecoin-lainanantajat ovat saaneet merkittävää tuottoa – 8-12 % vuotuinen tuotto (APY) Felixille, 18-20 % Hypurrfille ja jopa 10-20 %+ stablecoin/stablecoin-likviditeettitarjonnasta DEX:illä, kuten HyperSwap ja Kittenswap. Sitä vastoin Ethereumin pääverkon vakiintuneet alustat, kuten Aave, tarjoavat vain 3-5 prosentin kestävän tuoton USDT:n kaltaisille vakaille kolikoille.

Tämä mahdollisuus ei kuitenkaan rajoitu käyttäjiin, jotka on tuotu vakaisiin kolikoihin vakiintuneista ekosysteemeistä, kuten Ethereum, Optimism, Arbitrum jne., vaan myös HyperCoren kauppiaisiin. Ne kauppiaat, jotka pitävät USDC:tä HyperCoressa, menettävät toisen merkittävän kannustinkauden ja todelliset vakaat voitot HyperEVM-vakaissa kolikeissa, kuten USDT0, USDe, feUSD, USDXL ja muut.

Niille, jotka etsivät korkeampaa tuottopotentiaalia ja suoraa altistumista Hyperliquidille – mutta eivät halua täysin ottaa HLP:n volatiliteettia ja riskiä – HyperEVM:n luotonanto ja stablecoin-likviditeetin tarjoaminen (LPing) on mahdollisuus luoda alfaa.

USDT0:n tarjonnan muutos HyperEVM:ssä julkaisun jälkeen - Miten Purrsec

hinnoittelee vakaat tulomahdollisuudet HyperEVM:ssä?

Vaikka muut ekosysteemit ovat houkutelleet stablecoin-likviditeettiä korkean profiilin kannustinohjelmien kautta, Hyperliquid-tiimi on vastustanut tätä lähestymistapaa. Tämä on johtanut jonkin verran kitkaan, koska lainanantajat eivät ole varmoja HyperEVM:n lainaamisen tai likviditeetin tarjoamisen odotettavissa olevasta tuotosta, mikä voi olla houkuttelevampaa muille ekosysteemeille, joissa on selkeämpiä luottoja verrattuna. On kuitenkin tärkeää pitää mielessä, että HYPE-tarjonnasta on vielä yli 38,888 % jaettavana, yli 10 miljardia dollaria käypinä hintoina.

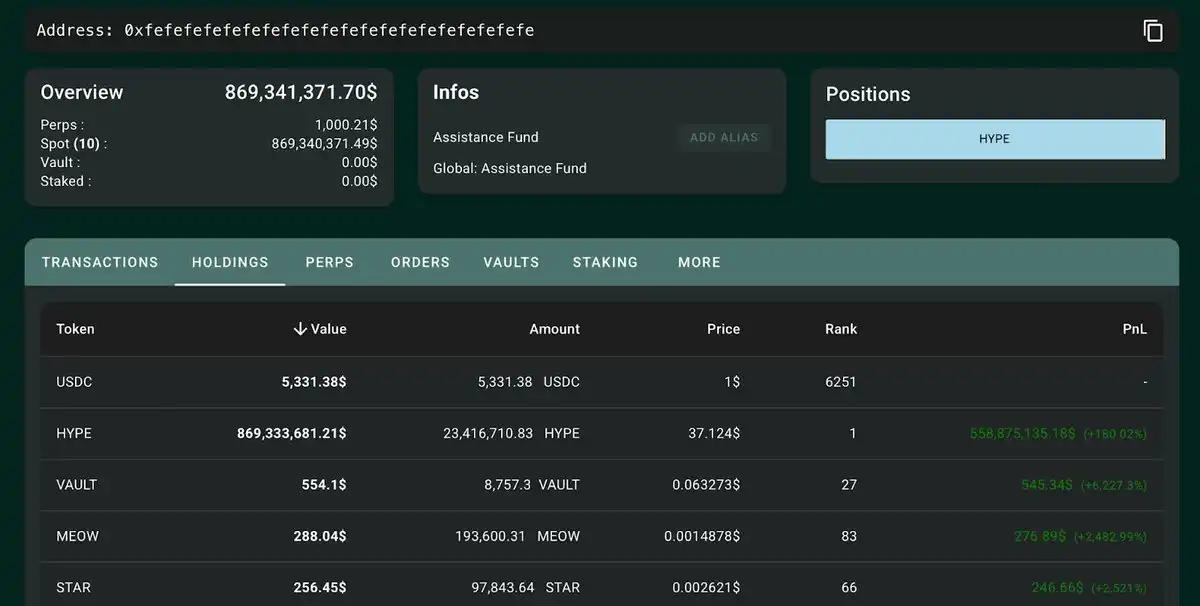

HYPE on yksi DeFin tuottavimmista omaisuuseristä tällä hetkellä, ja Hyperliquid Assistance Fundin takaisinostot ovat olleet noin 230 miljoonaa dollaria pelkästään viimeisen kahden kuukauden aikana. Tällä tahdilla Hyperliquid ostaa takaisin lähes 1,4 miljardia dollaria tarjonnastaan vuosittain. On selvää, että suurille stablecoin-lainanantajille, jotka ovat valmiita astumaan avaruuteen, tämän mahdollisuuden palkinnot ovat erittäin houkuttelevia.

– >

– >

Hyperliquid Relief Fund – HYPE-omistukset lähes 900 miljoonaa dollaria –Yleiskatsaus

on arvioitava ennen siirtymistä HyperEVM:ään

HyperEVM:n vakaan tuloksen suurin riski pyörii älykkäiden sopimusten turvallisuuden ympärillä. Protokollia, joita ei ole julkisesti tarkastettu, tulisi välttää kokonaan. Vaikka tarkastus tehtäisiinkin, sijoittajien tulisi tutkia huolellisesti operatiivisen turvallisuuden (OpSec) käytännöt, tarkistaa tarkastusraportit ja neuvotella kolmansien osapuolten kanssa ja käsitellä pääoman sijoittamista päätöksenä, joka on vähintään yhtä tärkeä kuin jääkaapin ostaminen, kuten Peter Lynch on neuvonut. Stablecoin-likviditeetin tarjoajilla (LP) pysyvä tappio on pienempi, ja riskin painopiste siirtyy vastapuoliriskiin ja luottotappioriskiin.

Vakuuksien laadun, toissijaisen likviditeetin ja konservatiivisten riskiparametrien, kuten enimmäisluototusasteen (LTV), realisointikynnysten ja korkomekanismien, arviointi on ratkaisevan tärkeää riskihallittujen luotonantopäätösten tekemisessä. Jos on tarvetta keskustella lisää tietystä riskitekijästä, ota rohkeasti yhteyttä suoraan.

Vaiheittainen opas: Ansaitse Stablecoin-tuottoa

HyperEVMI:ssäJos olet käyttäjä, jolla on suuri määrä stablecoineja ja haluat yhdistää osan stablecoineistasi HyperEVM:ään näiden arvojen keräämiseksi, mitä sinun pitäisi tehdä? Tässä ovat vaiheet:

Vaihe 1: Muunna stablecoin, jonka aiot tuoda USDe:ksi tai USDT0:ksi. USDe on houkutteleva pisteiden maksimoijille, koska Ethena kannustaa myös HyperEVM:n käyttöön. USDT0 sopii uskollisille Tether-käyttäjille ja suurille USDT:n haltijoille. Jos sinun on vaihdettava näitä varoja, on suositeltavaa käyttää aggregaattoria, kuten Llamaswapia, suoraan parhaan valuuttakurssin ja syvimmän likviditeetin saavuttamiseksi.

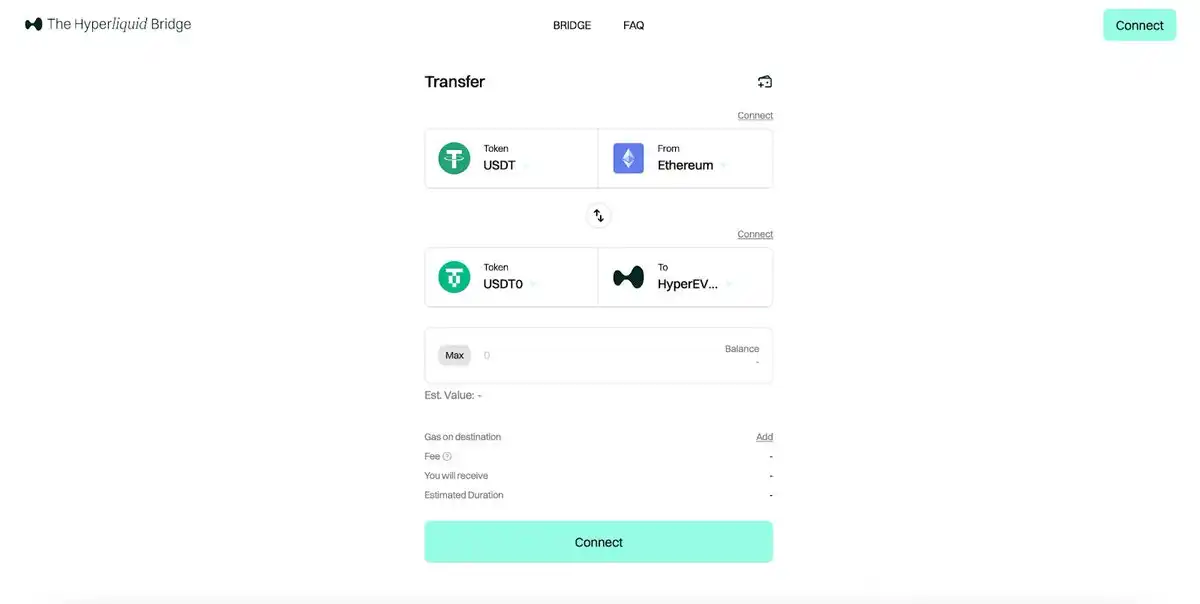

Vaihe 2: Käytä LayerZeron tarjoamaa HyperliquidBridgeä, jossa voit yhdistää suoraan HyperEVM:ään Ethereumista, Basesta, Optimismista, Arbitumista ja muista. Valitse vaihtoehto, jos haluat siltaa suoraan HyperEVM:ään HyperCoren sijaan.

Vaihe 3: Kun omistat stablecoinin HyperEVM:ssä, voit tutkia useita mahdollisuuksia, jotka on kuvattu joissakin seuraavista. On suositeltavaa tutkia ensin stablecoin/stablecoin-likviditeetin tarjoamisen (LP) mahdollisuuksia HyperSwapissa, KittenSwapissa ja Curvessa. Näitä pooleja kannustavat yleensä useat tahot, ja niiden vuotuinen tuotto on 10-15 %+. Jos et ole kiinnostunut likviditeetin tarjoamisesta tai haluat mieluummin lainata tuottoa, voit käyttää lainausprotokollia, kuten Sentiment, Felix Vanilla, Hyperlend, Hypurrfi ja muut, tarjotaksesi vakaita kolikoita lainanottajille. Automatisoitujen markkinatakaajien (AMM) likviditeetin puutteen vuoksi nämä protokollat tarjoavat kuitenkin tällä hetkellä korkeimmat tuotot.

USDT:n yhdistäminen Ethereumista USDT0:aan HyperEVM:lle suoraan LayerZeron kautta - TheHyperliquidBridge

voi olla kanssasi HyperEVM:ssä

Toivottavasti tämä artikkeli toimii herätyksenä passiivisille stablecoin-lainanantajille, jotka eivät ehkä ole tietoisia HyperEVM-mahdollisuudesta, sillä Hyperliquidin ydintiimi ei ole innostunut luotoista ja kannustimista. Askel kerrallaan rakennamme äärimmäisen stablecoin-likviditeettiekosysteemin Hyperliquidille.

HyperEVM:n vakaiden tulomahdollisuuksien vertailutaulukko muihin alustoihin

"Alkuperäinen linkki".