Kryptoprojektin takaisinostovillityksen tulkinta: Miksi valuuttahinnat eivät osta sitä?

Alkuperäinen nimi: Toimivatko token-takaisinostot?

Alkuperäinen kirjoittaja: RichKing | RPS AI:n

alkuperäinen kokoelma: TechFlow

Kehittäjien kanssa käymissämme keskusteluissa havaitsimme, että yksinkertaiset ohjeet ketjun sisäiseen likviditeetinhallintaan ovat hyvin harvinaisia varhaisissa tiimeissä. Likviditeetin tarjoajina (LP) ja ketjun sisäisinä markkinatakaajina näemme usein yleisiä virheitä, jotka jäävät huomaamatta, kunnes ne kehittyvät kalliiksi ongelmiksi. Ja useimmat keskitettyjen pörssien (CEX) markkinatakaajat eivät näytä antavan paljon ohjeita ketjun sisäisen likviditeetin hallintaan.

– >

– >

Heavendex AMM (Automated Market Maker) on perustanut mekanismin, jossa kaikki transaktiomaksut käytetään tokenien takaisinostoon. Heavendexin token, $LIGHT, on myös mukana näissä takaisinostojärjestelmissä.

TLDR: Niukkuus ≠ Houkuttelevat

takaisinostotokenit vähentävät tarjontaa. Kun tarjonta vähenee, ihmiset saattavat ajatella, että kysyntä kasvaa, mikä nostaa arvoa. Monilla kryptovaluuttatokeneilla ei kuitenkaan ole luontaista perustavanlaatuista tarvetta. Suurin osa kysynnästä tulee huomiosta ja kognitiivisesta osuudesta, jotka ovat usein useimpien projektien pääpaino.

Alan kypsyessä hankkeet, joilla on vahvemmat perustekijät, tekevät takaisinostomekanismista tehokkaamman pitkällä aikavälillä. Olemme nähneet joidenkin projektien alkavan kokeilla "vauhtipyöräefektiä" (protokollatason takaisinostomekanismi), jonka tavoitteena on sitoa perustulo tokenin arvoon. Nähtäväksi jää, onnistuvatko nämä yritykset. Samaan aikaan takaisinostoja käytetään usein lievittämään negatiivista tunnelmaa tai luomaan lyhyen aikavälin hintavaihteluita, joilla on vaihtelevia vaikutuksia.

Mitä tokenien takaisinostot tarkalleen ottaen voivat tuoda?

Ennen kuin sukeltaamme takaisinostoihin kryptoavaruudessa, katsotaanpa joitain Web2-yritysten tapauksia.

Perinteisillä avoimilla markkinoilla takaisinostoja käytetään tyypillisesti seuraaviin tarkoituksiin:

• Nostaa osakekursseja

, luoda niukkuutta

, palkita osakkeenomistajia

ja kuluttaa ylimääräistä rahaa

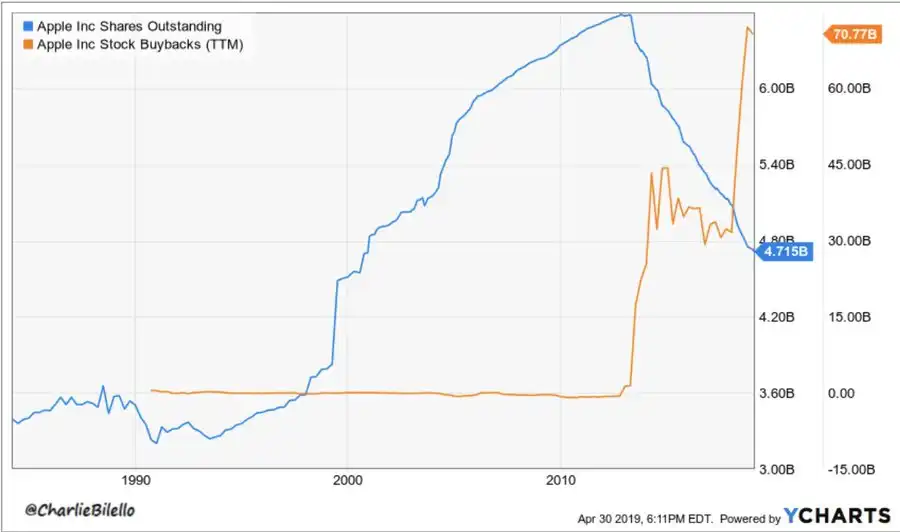

Apple on tyypillinen esimerkki – vuodesta 2012 lähtien Apple on käyttänyt yli 650 miljardia dollaria takaisinostoihin ja vähentänyt osakkeiden määrää noin 40 %. Syy siihen, miksi tämä strategia toimi, oli Applen jatkuva tuloskasvu. Sitä vastoin General Electricin (GE), IBM:n tai joidenkin öljyjättien takaisinostot eivät ole onnistuneet estämään osakekurssien laskua, kun näiden yhtiöiden perustekijät heikkenevät vähitellen.

– >

– >

vähensi ulkona olevia osakkeitaan yli 50 % aggressiivisilla ohjelmallisilla takaisinostoilla vuosina 2010–2019. Samana ajanjaksona sen osakekurssi nousi 11 dollarista 40 dollariin osakkeelta, mikä on 300 % nousu.

Miksi osakkeiden takaisinostot ovat enemmän signaaleja kuin tokenien takaisinostot?

– Alkaako >

– Alkaako >

kryptoavaruuden ottaa käyttöön osakekohtaista tulosta (EPS) tapana arvioida tokenin arvoa?

Osakkeiden takaisinostot lisäävät suoraan osakekohtaista tulosta (EPS) vähentämällä ulkona olevien osakkeiden määrää. Sijoittajat ovat erittäin huolissaan osakekohtaisesta tuloksesta ja arvostuskertoimista.

Kryptoavaruudessa ei kuitenkaan ole olemassa EPS:n kaltaista mittaria. Hintoja ohjaavat enemmän huomio, likviditeetti ja narratiivi kuin taloudelliset vertailut.

Lisäksi kryptovaluuttojen ohjelmallisissa takaisinostoissa on ongelma: liikevaihto on syklistä ja vaihtelee usein härkä- ja karhumarkkinoiden mukaan.

Perustajan takaisinostopäätöksen tarkistuslista: Pitäisikö sinun tehdä repo?

Onko protokollallasi tasainen tulovirta? (Vai kulutatko pääomavarantojasi?)

Ovatko taloudelliset varannot riittävän vahvat tukemaan takaisinostoja kasvusta tinkimättä?

Yhdistätkö takaisinostot perusasioihin, kuten tuotelanseerauksiin, kumppanuuksiin tai käyttäjien kasvuun?

Tavoitteletko hintatukea vai vain pintavaikutelman luomista?

Jos vastaus kallistuu "pintavaikutuksiin", olet ehkä juuri työntänyt poistumisvetoa.

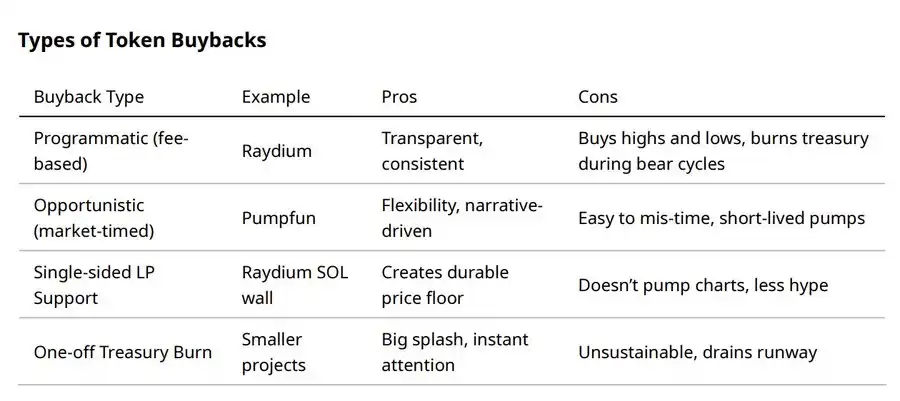

Tokenien takaisinostotyypit

Eri takaisinostomenetelmät sopivat eri skenaarioihin.

Koko takaisinostoprosessi: ennen, sen aikana ja sen jälkeen

· Takaisinostosuunnitelman julkistaminen: Joskus markkinoiden reaktio johtuu vain takaisinostosuunnitelman julkistamisesta ("early pricing" -uutiset).

Takaisinostojen toteuttaminen: Joissakin tapauksissa takaisinostojen toteuttaminen voi laukaista myynnin, mikä tarjoaa irtautumislikviditeettiä myyntiä odottaville haltijoille.

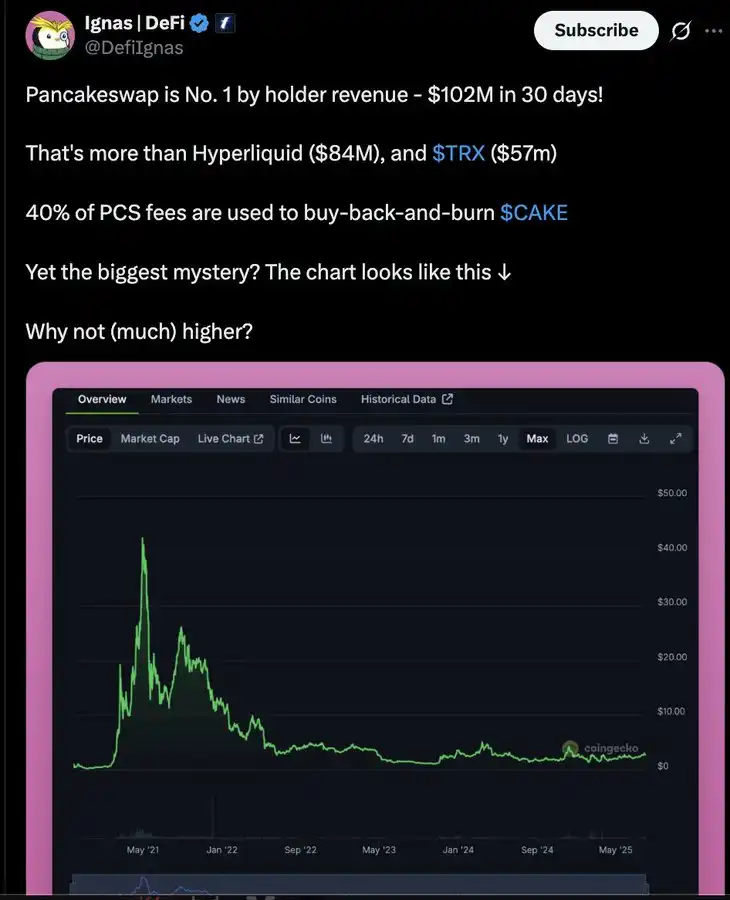

• Ohjelmalliset takaisinostot: Pidetään parhaana vaihtoehtona, mutta se on epävakaa, kun liikevaihto vaihtelee syklisesti. Esimerkiksi Raydium on polttanut yli 175 miljoonaa dollaria RAY:tä, mutta sen hinta vaihtelee edelleen markkinoiden huomiosyklien mukaan.

· Ylimaksaminen: Jos takaisinosto toteutetaan korkealla arvostuksella, se kuluttaa enemmän pääomavarantoja. Algoritmien tai tilavuuspohjaisen painotuksen käyttäminen voi auttaa tasoittamaan tätä prosessia.

Tapaustutkimus

: Hyperliquid ($HYPE): 97 % sen hajautetun pörssin (DEX) tuloista käytetään päivittäisiin noin 3 miljoonan dollarin takaisinostoihin, ja sen arvioitu vuotuinen liikevaihto on 650 miljoonaa dollaria. Vahvan liikevaihdon ja rohkeiden takaisinosto-ohjelmien ansiosta $HYPE pidetään usein menestyneimpänä takaisinostoprojektina. (Seuraava kysymys on, milloin säätiö myydään tai myydään?)

$HYPE onsamanlainen takaisinostoasteikko kuin Web2:n Microsoftilla, ja markkina-arvo/täysin laimennettu arvostus (MCAP/FDV) takaisinostosuhde on 82-kertainen, ja vuotuinen takaisinostoasteikko on erittäin merkittävä verrattuna kiertävään tarjontaan.

· Pumpfun ($PUMP): Ketjun sisäiset takaisinostot ja polttavat 118 351 SOL, mikä laukaisi 20 prosentin hinnannousun, mutta hinta laski päivässä. Niukkuus ei tarkoita houkuttelevuutta – kilpailija BONK on edelleen valokeilassa. (22. elokuuta 2025 mennessä Pumpfun on saavuttanut markkinaosuuden johtajuuden, mutta $PUMP ei ole vielä reagoinut.) )

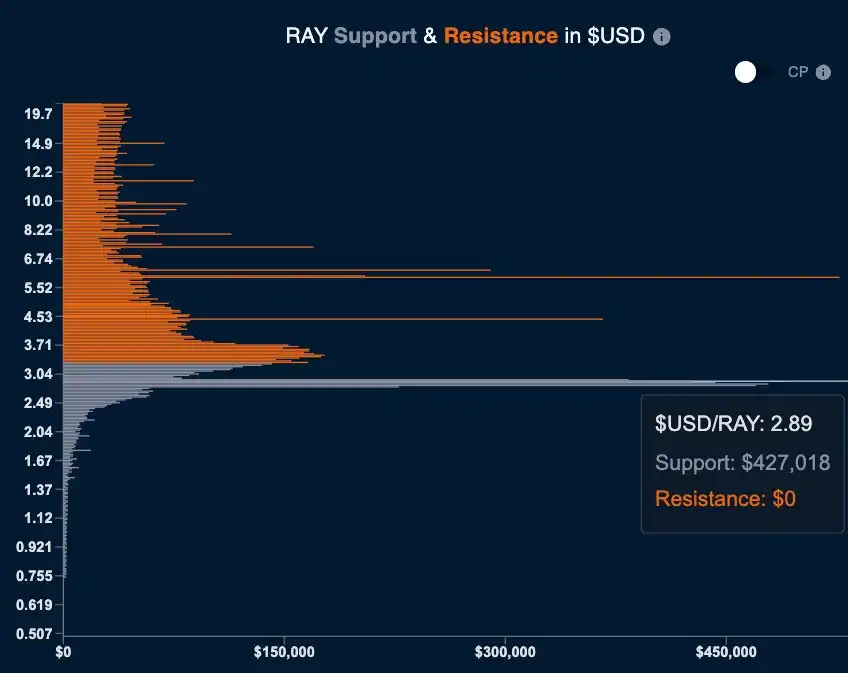

· Raydium ($RAY): Ohjelmallinen repo yhdistettynä yksipuoliseen SOL-likviditeettikokeeseen. Jälkimmäinen omaksuu terveellisemmän lähestymistavan luomalla hintatasoja hinnankorotusten jahtaamisen sijaan.

Yksipuolinen likviditeetti luo valtavia passiivisia takaisinostoja 2,89 dollarin hintatasolla.

· BNB Burn: Kryptoalan suurin ja vakain takaisinosto-/polttomalli (keskitettyihin pörssituloihin perustuvat ohjelmalliset poltteet, jotka polttavat kumulatiivisesti 35 miljardia dollaria BNB:tä). Tämän mallin menestys johtuu Binancen kyvystä tuottaa vuosittain miljardeja dollareita tuloja maksujen kautta, mikä tarjoaa kestävää taloudellista tukea.

· MakerDAO:n ylijäämähuutokauppa ja poltto: Protokollatulot käytetään MKR:n ostamiseen ja polttamiseen.

– >

– >

takaisinostot voivat muuttua kannattamattomiksi markkinoiden vetäytymisen vuoksi, mikä edellyttää tehokkaita rahanhallintajärjestelmiä sijoitetun pääoman tuoton (ROI) optimoimiseksi.

Sijoittajan näkökulma: Mistä takaisinostorahat tulevat?

Älykäs raha katsoo olemusta pinnan läpi. Reposignaalin vahvuus- ja heikkoustasot ovat seuraavat:

· Jatkuvan tuoton tukema → Vahva signaali

· Ohjelmallinen repo, joka on sidottu käsittelymaksuihin → Keskitason signaali

· Opportunistinen takaisinosto, jota tukevat pääomavarannot → Heikko signaali

· Kertaluonteinen poltto, pääomavarantojen tyhjentäminen → laskevat signaalit

Takaisinostot protokollatulojen tukemana ovat positiivisia signaaleja, kun taas pääomavarantoja leikkaavat takaisinostot ovat punaisia lippuja.

– >

– >

Esimerkiksi manuaalinen takaisinosto-ohjelma Solana-projektille, jonka täysin laimennettu arvostus (FDV) on 5 miljoonaa dollaria (jokainen oranssi viiva edustaa 0,5 % takaisin ostettavasta token-tarjonnasta). Takaisinostojen myötä hanke on kasvattanut salkkunsa arvoa 4-kertaiseksi ja käyttänyt tätä kasvua likviditeetin aktiiviseen hallintaan.

Kolme sääntöä

takaisinostoille: 1. Sitä on tuettava kestävillä tuloilla (ei kertaluonteisella varannon polttamisella).

2. On yhdistettävä perusasioihin (esim. tuotelanseeraukset, kumppanuudet tai käyttäjien kasvu).

3. Sen on oltava läpinäkyvä ja ennakoitavissa, jotta haltijat rakentavat luottamusta eivätkä myy lyhyen aikavälin hintavaihteluissa.

Lopullinen yhteenveto: Osakemarkkinoilla takaisinostot vahvistavat perustekijöitä. Kryptoavaruudessa takaisinostot voivat luoda niukkuutta – mutta niukkuus ei tarkoita houkuttelevuutta. Ellei protokolla pysty rakentamaan tahmeutta, jatkuvia tuloja ja kysyntäpuolen hyötyä, takaisinostot ovat enimmäkseen narratiivisia työkaluja. Takaisinostojen yhdistäminen todellisiin perustekijöihin voi olla vahva signaali; Jos sitä käytetään vain kosmeettisena vaikutuksena, se auttaa vain muita vetäytymään.

Muita esimerkkejä:

$RAY Takaisinostot ja hintaliikkeet

$PUMP

$PUMP

Takaisinostot ja hintaliikkeet 17. heinäkuuta – 4

. elokuuta

linkki alkuperäiseen tekstiin