Tolke tilbakekjøpsmanien for kryptoprosjekt: Hvorfor kjøper ikke valutaprisene den?

Originaltittel: Fungerer token-tilbakekjøp?

Opprinnelig forfatter: RichKing | RPS AI

original samling: TechFlow

I våre samtaler med utviklere fant vi ut at enkle retningslinjer for likviditetsstyring på kjeden er svært sjeldne for tidlige team. Som likviditetstilbydere (LP-er) og markedsmakere på kjeden ser vi ofte vanlige feil som går ubemerket hen før de utvikler seg til kostbare problemer. Og de fleste sentraliserte børser (CEX) market makers ser ikke ut til å gi mye veiledning om hvordan de skal administrere likviditet på kjeden.

Heavendex AMM (Automated Market Maker) har etablert en mekanisme der alle transaksjonsgebyrer brukes til å kjøpe tilbake tokens. Heavendex sitt token, $LIGHT, er også involvert i disse tilbakekjøpssystemene.

TLDR: Knapphet ≠ Attraktive

tilbakekjøpstokens reduserer tilbudet. Når tilbudet synker, kan folk tro at etterspørselen vil øke, noe som øker verdien. Imidlertid har mange kryptovaluta-tokens ikke et iboende grunnleggende behov. Mesteparten av etterspørselen kommer fra oppmerksomhet og kognitiv andel, som ofte er hovedfokuset for de fleste prosjekter.

Etter hvert som bransjen modnes, vil prosjekter med sterkere fundamentale forhold gjøre tilbakekjøpsmekanismen mer effektiv på lang sikt. Vi har sett noen prosjekter begynne å eksperimentere med "svinghjulseffekten" (tilbakekjøpsmekanisme på protokollnivå) som tar sikte på å knytte grunninntekt til tokenverdi. Det gjenstår å se om disse forsøkene vil lykkes. Samtidig brukes tilbakekjøp ofte for å dempe negativt sentiment eller skape kortsiktige prissvingninger, med blandede effekter.

Hva kan egentlig token-tilbakekjøp gi?

Før vi dykker ned i tilbakekjøp i kryptoområdet, la oss ta en titt på noen tilfeller av Web2-selskaper.

I tradisjonelle åpne markeder brukes tilbakekjøp vanligvis til følgende formål:

• Øke aksjekursene

, skape knapphet

, belønne aksjonærer

og konsumere overflødige kontanter

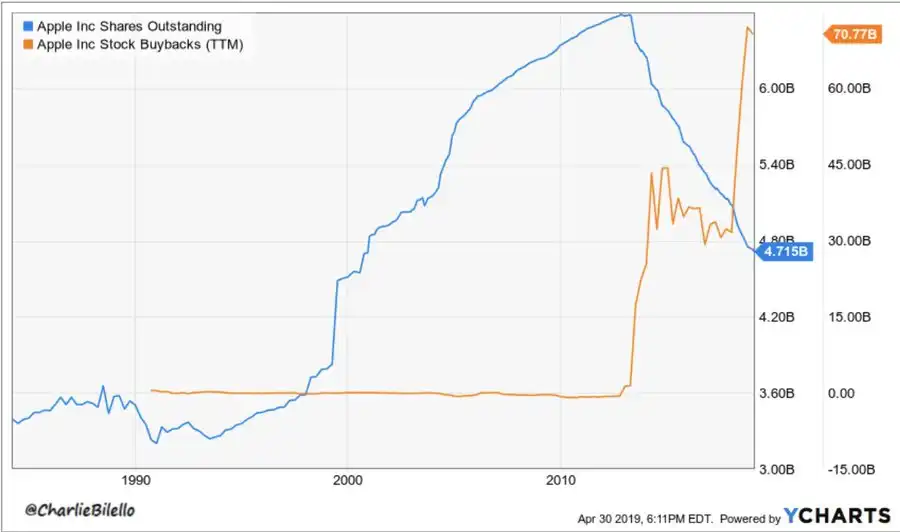

Apple er et typisk eksempel – siden 2012 har Apple brukt mer enn 650 milliarder dollar på tilbakekjøp og redusert antall aksjer med rundt 40 %. Grunnen til at denne strategien fungerte var Apples fortsatte fortjenestevekst. Derimot har tilbakekjøp fra General Electric (GE), IBM eller noen oljegiganter ikke klart å stoppe aksjekursene fra å falle ettersom det grunnleggende i disse selskapene gradvis forverres.

reduserte sine utestående aksjer med mer enn 50% gjennom en rekke aggressive programmatiske tilbakekjøp fra 2010 til 2019. I samme periode steg aksjekursen fra $11 til $40 per aksje, en økning på 300 %.

Hvorfor er tilbakekjøp av aksjer mer signaliserende enn token-tilbakekjøp?

- Vil >

- Vil >

kryptoområdet begynne å ta i bruk inntjening per aksje (EPS) som en måte å vurdere tokenverdi på?

Tilbakekjøp av aksjer øker direkte resultat per aksje (EPS) ved å redusere antall utestående aksjer. Investorer er veldig bekymret for EPS og verdsettelsesmultipler.

Men i kryptoområdet er det ikke noe som heter en EPS-lignende beregning. Prisene drives mer av oppmerksomhet, likviditet og fortelling enn økonomiske sammenligninger.

I tillegg står programmatiske tilbakekjøp i kryptovalutaer overfor et problem: inntektene er sykliske, og svinger ofte med okse- og bjørnemarkeder.

Sjekkliste for grunnleggerens tilbakekjøpsbeslutning: Bør du gjøre en repo?

Har protokollen din en jevn strøm av inntekter? (Eller bruker du opp kapitalreservene dine?)

Er dine økonomiske reserver sterke nok til å støtte tilbakekjøp uten at det går på bekostning av veksten?

Kombinerer du tilbakekjøp med grunnleggende, for eksempel produktlanseringer, partnerskap eller brukervekst?

Sikter du mot prisstøtte eller bare for å skape en overflateeffekt?

Hvis svaret lener seg mot "overflateeffekter", kan det hende du nettopp har trykket på en utgangspull-up.

token-tilbakekjøp

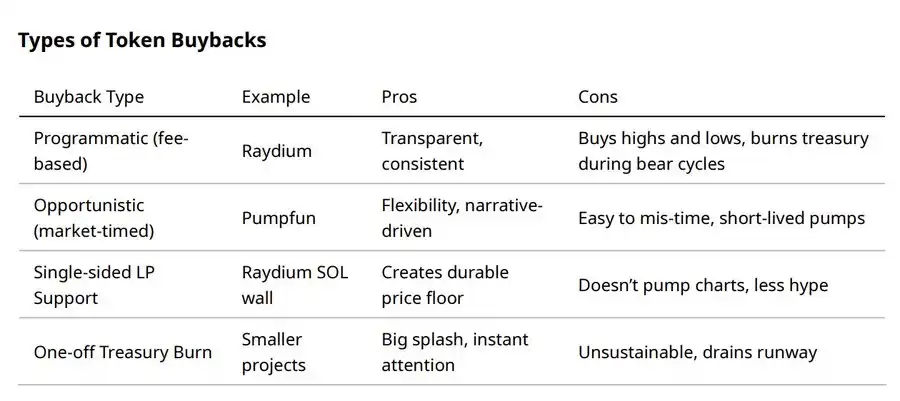

Ulike tilbakekjøpsmetoder er egnet for forskjellige scenarier.

Hele prosessen med tilbakekjøpet: før, under og etter

kunngjøring av gjenkjøpsplanen: Noen ganger stammer markedsreaksjonen bare fra kunngjøringen av tilbakekjøpsplanen ("tidlig prising"-nyheter).

Utførelse av tilbakekjøp: I noen tilfeller kan gjennomføring av tilbakekjøp utløse et salg – noe som gir exit-likviditet for innehavere som venter på å selge.

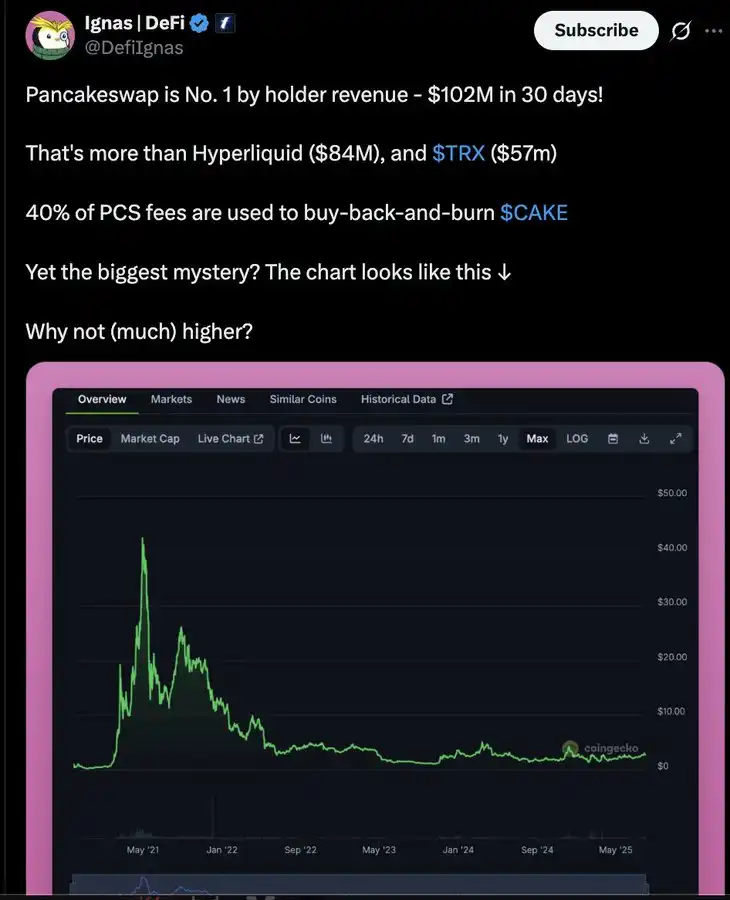

• Programmatiske tilbakekjøp: Anses som det beste valget, men volatilt når inntektene svinger syklisk. For eksempel har Raydium brent over 175 millioner dollar i RAY, men prisen svinger fortsatt med markedets oppmerksomhetssykluser.

· Overbetaling: Hvis tilbakekjøpet utføres til en høy verdsettelse, vil det forbruke mer kapitalreserver. Bruk av algoritmer eller volumbasert vekting kan bidra til å jevne ut denne prosessen.

Casestudie

: Hyperliquid ($HYPE): 97 % av inntektene fra desentralisert børs (DEX) brukes på daglige tilbakekjøp på omtrent 3 millioner dollar, med en estimert årlig omsetning på 650 millioner dollar. Med sterke inntekter og dristige tilbakekjøpsprogrammer blir $HYPE ofte hyllet som det mest vellykkede tilbakekjøpsprosjektet. (Det neste spørsmålet er, når eller vil stiftelsen bli solgt?)

$HYPE har enlignende tilbakekjøpsskala som Web2s Microsoft, med et tilbakekjøpsforhold for markedsverdi/fullt utvannet verdsettelse (MCAP/FDV) på 82 ganger, og den årlige tilbakekjøpsskalaen er svært betydelig sammenlignet med det sirkulerende tilbudet.

· Pumpfun ($PUMP): Tilbakekjøp på kjeden og brenner 118 351 SOL, noe som utløste en prisøkning på 20 %, men prisen falt i løpet av en dag. Knapphet betyr ikke attraktivitet – rivalen BONK fortsetter å fange rampelyset. (Per 22. august 2025 har Pumpfun gjenvunnet markedsandelsledelsen, men $PUMP har ennå ikke reagert.) )

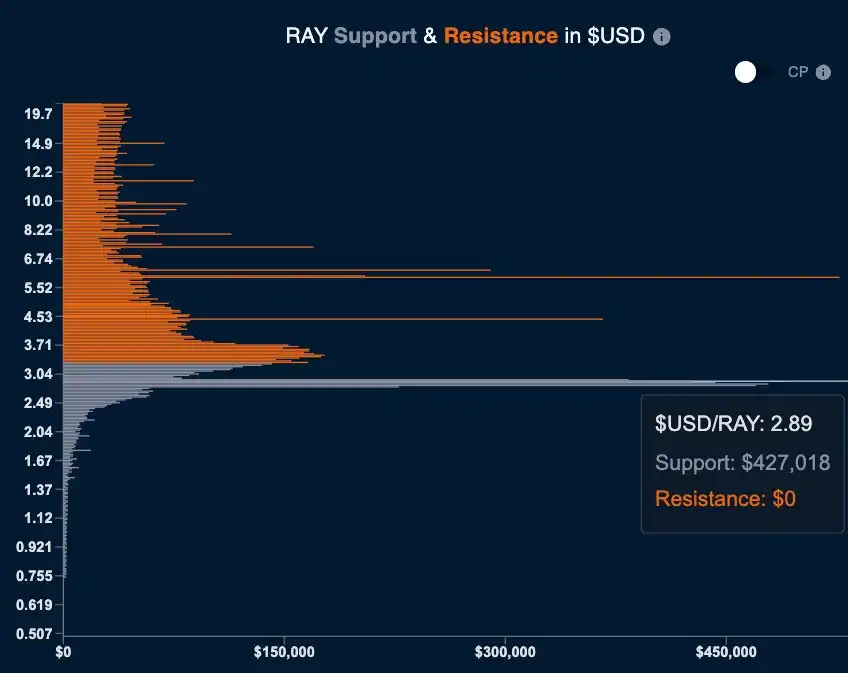

· Raydium ($RAY): Programmatisk repo kombinert med et ensidig SOL-likviditetseksperiment. Sistnevnte tar en sunnere tilnærming ved å skape prisgulv i stedet for å jage prisøkninger.

Ensidig likviditet skaper enorme passive tilbakekjøp på $2,89-prisnivået.

· BNB Burn: Den største og mest stabile tilbakekjøps-/brennemodellen i kryptoindustrien (programmatiske brenninger basert på sentraliserte børsinntekter, kumulativt brenning av 35 milliarder dollar i BNB). Suksessen til denne modellen skyldes Binances evne til å generere milliarder av dollar i inntekter årlig gjennom gebyrer, og gir bærekraftig økonomisk støtte.

· MakerDAO Surplus Auction and Burn: Protokollinntekter brukes til å kjøpe og brenne MKR.

tilbakekjøp kan bli ulønnsomme på grunn av tilbaketrekk i markedet, noe som krever effektive pengestyringssystemer for å optimalisere avkastningen på investeringen (ROI).

Investorperspektiv: Hvor kommer pengene til tilbakekjøp fra?

Smarte penger ser på essensen gjennom overflaten. Styrke- og svakhetsnivåene til reposignalet er som følger:

· Støttet av løpende inntekter → Sterkt signal

· Programmatisk repo, knyttet til håndteringsgebyrer → Middels signal

· Opportunistisk tilbakekjøp, støttet av kapitalreserver → Svakt signal

· Engangsbrenning, tapping av kapitalreserver → bearish signaler

Tilbakekjøp støttet av protokollinntekter er positive signaler, mens tilbakekjøp som kutter kapitalreservene er røde flagg.

– >

– >

For eksempel et manuelt tilbakekjøpsprogram for et Solana-prosjekt med en fullt utvannet verdsettelse (FDV) på $ 5 millioner (hver oransje linje representerer 0,5% av den totale tokenforsyningen som skal kjøpes tilbake). Med tilbakekjøp har prosjektet økt porteføljeverdien med 4x og har brukt denne veksten til å aktivt styre likviditeten.

Tre regler

token-tilbakekjøp 1. Det må støttes av bærekraftig inntekt (ikke en engangs reservebrenning).

2. Må kombineres med grunnleggende ting (f.eks. produktlanseringer, partnerskap eller brukervekst).

3. Den må være gjennomsiktig og forutsigbar slik at innehaverne bygger tillit og ikke selger i kortsiktige prissvingninger.

Sluttoppsummering: I aksjemarkedet forsterker tilbakekjøp fundamentale forhold. I kryptoområdet kan tilbakekjøp skape knapphet – men knapphet er ikke det samme som attraktivitet. Med mindre protokollen kan bygge klebrighet, løpende inntekter og nytteverdi på etterspørselssiden, er tilbakekjøp for det meste narrative verktøy. Ved å kombinere tilbakekjøp med reelle fundamentale forhold, kan det være et sterkt signal; Hvis det bare brukes som en kosmetisk effekt, vil det bare hjelpe andre til å trekke seg tilbake.

Andre eksempler:

$RAY Tilbakekjøp og prisbevegelser

$PUMP

$PUMP

Tilbakekjøp og prisbevegelser fra 17

.

lenke til originalteksten