Тлумачення захоплення зворотним викупом криптопроєктів: чому ціни на валюту не купують?

Оригінальна назва: Чи працює зворотний викуп токенів?

Оригінальний автор: RichKing |

Оригінальна компіляція RPS AI: TechFlow

У розмовах з розробниками ми виявили, що прості рекомендації щодо управління ліквідністю в ланцюжку дуже рідко зустрічаються для ранніх команд. Як постачальники ліквідності (LP) і маркет-мейкери в мережі, ми часто бачимо поширені помилки, які залишаються непоміченими, поки не переростають у дорогі проблеми. І маркет-мейкери більшості централізованих бірж (CEX), схоже, не надають багато вказівок щодо того, як керувати ліквідністю в мережі.

– >

– >

Heavendex AMM (Automated Market Maker) створив механізм, де всі комісії за транзакції використовуються для викупу токенів. Токен Heavendex, $LIGHT, також бере участь у цих системах зворотного викупу.

TLDR: Дефіцит ≠ Привабливі

токени зворотного викупу зменшують пропозицію. Коли пропозиція зменшується, люди можуть думати, що попит зросте, що призведе до зростання вартості. Однак багато криптовалютних токенів не мають внутрішньої фундаментальної потреби. Більша частина попиту припадає на увагу та когнітивну частку, які часто є основним фокусом більшості проектів.

У міру розвитку галузі проекти з більш сильними фундаментальними показниками зроблять механізм зворотного викупу більш ефективним у довгостроковій перспективі. Ми бачили, як деякі проєкти почали експериментувати з «ефектом маховика» (механізм зворотного викупу на рівні протоколу), який спрямований на прив'язку базового доходу до вартості токенів. Ще невідомо, чи увінчаються ці спроби успіхом. У той же час зворотний викуп акцій часто використовується для пом'якшення негативних настроїв або створення короткострокових коливань цін зі змішаними ефектами.

Що саме може принести зворотний викуп токенів?

Перш ніж зануритися в зворотний викуп акцій у криптопросторі, давайте розглянемо деякі кейси компаній Web2.

На традиційних відкритих ринках зворотний викуп зазвичай використовується для наступних цілей:

• Підвищення цін на акції

, створення дефіциту,

винагорода акціонерів

і споживання надлишкових грошових коштів

Типовим прикладом є Apple – з 2012 року Apple витратила на зворотний викуп понад $650 млрд і скоротила кількість акцій приблизно на 40%. Причиною, чому ця стратегія спрацювала, стало триваюче зростання прибутку Apple. На противагу цьому, зворотний викуп акцій General Electric (GE), IBM або деяких нафтових гігантів не зміг зупинити падіння цін на акції, оскільки фундаментальні показники цих компаній поступово погіршуються.

– >

– >

скоротила свої акції в обігу більш ніж на 50% через серію агресивних програмних викупів з 2010 по 2019 рік. За той же період вартість її акцій зросла з $11 до $40 за акцію, тобто на 300%.

Чому викуп акцій є більш сигнальним, ніж викуп токенів?

- Чи

- Чи

криптопростір впроваджувати прибуток на акцію (EPS) як спосіб оцінки вартості токенів?

Зворотний викуп акцій безпосередньо збільшує прибуток на акцію (EPS) за рахунок зменшення кількості акцій в обігу. Інвестори дуже стурбовані прибутком на акцію та мультиплікаторами оцінки.

Однак у криптопросторі не існує такого поняття, як метрика, схожа на EPS. Ціни визначаються більше увагою, ліквідністю та наративом, ніж фінансовими порівняннями.

Крім того, програмний викуп криптовалют стикається з проблемою: дохід циклічний і часто коливається в залежності від бичачого та ведмежого ринків.

Чек-лист рішення засновника про зворотний викуп: чи варто робити репо?

Чи має ваш протокол стабільний потік доходів? (Або ви споживаєте свої капітальні резерви?)

Чи достатньо сильні ваші фінансові резерви, щоб підтримати зворотний викуп акцій без шкоди для зростання?

Чи поєднуєте ви зворотний викуп з фундаментальними показниками, такими як запуск продуктів, партнерство або зростання користувачів?

Ви націлені на цінову підтримку чи просто на створення поверхневого ефекту?

Якщо відповідь схиляється до «поверхневих ефектів», можливо, ви щойно натиснули на підтягування на виході.

викупу токенів

Для різних сценаріїв підходять різні методи зворотного викупу.

Весь процес викупу: до, під час і після

· Оголошення плану викупу: Іноді реакція ринку пов'язана лише з оголошенням плану викупу (новини про раннє ціноутворення).

Виконання зворотного викупу: У деяких випадках виконання зворотного викупу може спровокувати розпродаж, забезпечуючи ліквідність виходу для власників, які очікують на продаж.

• Програмний зворотний викуп: вважається найкращим вибором, але нестабільним, коли дохід циклічно коливається. Наприклад, Raydium спалив понад $175 млн у RAY, але його ціна все ще коливається залежно від циклів уваги ринку.

Переплата: якщо зворотний викуп здійснюється за високою оцінкою, він поглине більше капітальних резервів. Використання алгоритмів або зважування на основі об'єму може допомогти згладити цей процес.

Приклад з практики

: Hyperliquid ($HYPE): 97% її доходу від децентралізованої біржі (DEX) витрачається на щоденні викупи приблизно 3 мільйони доларів США, а орієнтовний річний дохід становить 650 мільйонів доларів США. Завдяки високим доходам і сміливим програмам зворотного викупу $HYPE часто називають найуспішнішим проектом зворотного викупу. (Наступне питання, коли або буде продано фундамент?)

схожу шкалу зворотного викупу з Microsoft Web2, з коефіцієнтом викупу ринкової капіталізації/повністю розведеної оцінки (MCAP/FDV) у 82 рази, а річна шкала зворотного викупу дуже значна порівняно з циркулюючою пропозицією.

· Pumpfun ($PUMP): Ончейн викупив і спалив 118 351 SOL, що спровокувало зростання ціни на 20%, але ціна впала протягом дня. Дефіцит не перетворюється на привабливість – конкурент BONK продовжує привертати увагу. (Станом на 22 серпня 2025 року Pumpfun повернула собі лідерство в частці ринку, але $PUMP ще не відреагувала.) )

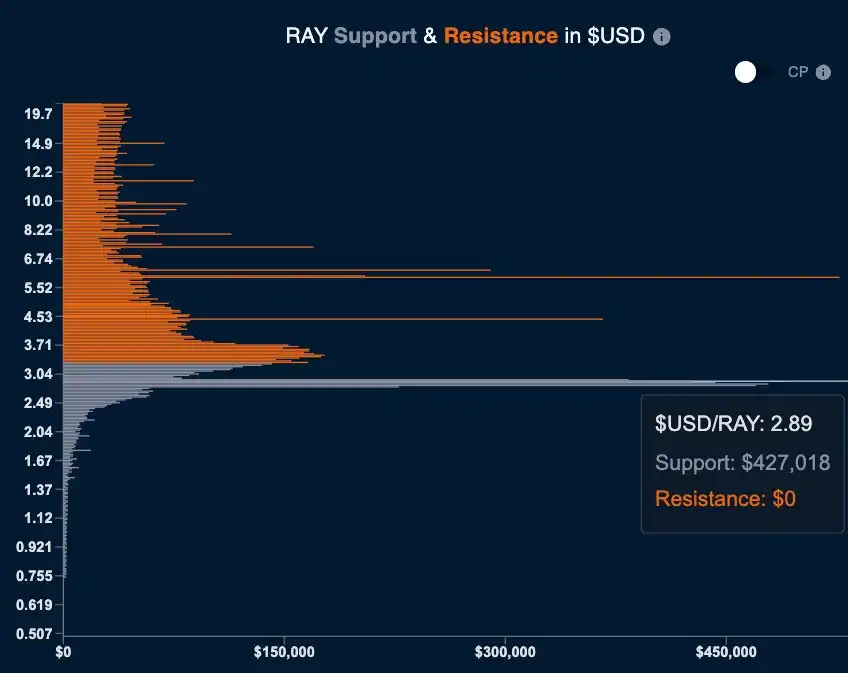

· Raydium ($RAY): програмний репозиторій у поєднанні з одностороннім експериментом з ліквідністю SOL. Останній використовує більш здоровий підхід, створюючи мінімальні ціни, а не женучись за зростанням цін.

Одностороння ліквідність створює величезні пасивні викупи акцій на рівні ціни $2,89.

· BNB Burn: найбільша та найстабільніша модель викупу/спалювання у криптоіндустрії (програмні спалювання на основі централізованого доходу від обміну, сукупно спалюючи 35 мільярдів доларів у BNB). Успіх цієї моделі пов'язаний зі здатністю Binance щорічно отримувати мільярди доларів доходу за допомогою комісій, забезпечуючи стабільну фінансову підтримку.

· Аукціон і спалювання надлишків MakerDAO: дохід від протоколу використовується для купівлі та спалювання MKR.

– >

– >

викуп може стати збитковим через відступи ринку, що вимагає ефективних систем управління капіталом для оптимізації рентабельності інвестицій (ROI).

Погляд інвестора: звідки беруться гроші на викуп?

Розумні гроші дивляться на суть крізь поверхню. Рівні сили та слабкості сигналу РЕПО такі:

· Підтримується поточним доходом → Сильний сигнал

· Програмний репо, пов'язаний з комісією за обробку → Середній сигнал

· Опортуністичний викуп, підтриманий капітальними резервами → Слабкий сигнал

Одноразове спалювання, виснаження капітальних резервів → ведмежі сигнали

Викупи, підкріплені доходами протоколу, є позитивними сигналами, тоді як викупи, які скорочують капітальні резерви, є червоними прапорцями.

– >

– >

Наприклад, програма зворотного викупу вручну для проекту Solana з повністю розведеною вартістю (FDV) у 5 мільйонів доларів (кожна помаранчева лінія представляє 0,5% від загальної пропозиції токенів, що підлягає викупу). Завдяки зворотному викупу акцій проєкт збільшив вартість свого портфеля в 4 рази і використовував це зростання для активного управління ліквідністю.

Три правила

викупів токенів: 1. Він повинен бути підкріплений стабільним доходом (а не одноразовим спалюванням резервів).

2. Має поєднуватися з фундаментальними показниками (наприклад, запуск продукту, партнерство або зростання користувачів).

3. Він має бути прозорим і передбачуваним, щоб власники зміцнювали довіру і не продавали в короткострокових коливаннях цін.

Підсумок: На фондовому ринку зворотний викуп посилює фундаментальні показники. У криптопросторі зворотний викуп акцій може створити дефіцит, але дефіцит не дорівнює привабливості. Якщо протокол не може забезпечити стійкість, постійний дохід і корисність з боку попиту, зворотний викуп акцій в основному є наративним інструментом. Поєднання зворотного викупу акцій з реальними фундаментальними показниками може бути сильним сигналом; Якщо його використовувати тільки в якості косметичного ефекту, він тільки допоможе іншим вивести.

Інші приклади:

$RAY Зворотний викуп і цінова дія

$PUMP

$PUMP

Зворотні викупи та рух цін з 17 липня по 4

серпня

посилання на оригінальний текст